Annual Tax Planner

Annual Tax Planner for Expatriés

Planifiez votre retraite à l'international - modélisez les revenus provenant de plusieurs pays, la coordination des pensions, les considérations de devises et les soins de santé internationaux.

In Depth

Retraite transfrontalière - Devises, soins de santé et conventions fiscales

Prendre sa retraite à l'étranger introduit des variables financières qui n'existent pas dans la planification de retraite nationale. Les taux de change influencent le pouvoir d'achat de l'épargne détenue dans une devise mais dépensée dans une autre. Un retraité qui effectue des retraits depuis des comptes en dollars américains tout en vivant dans un pays où la monnaie locale se renforce voit ses revenus effectifs diminuer sans aucun changement dans ses retraits réels. Certains retraités expatriés détiennent des actifs dans plusieurs devises pour réduire cette exposition, tandis que d'autres acceptent le risque en échange de la simplicité.

La planification des soins de santé pour les retraités expatriés nécessite des recherches propres à chaque pays de destination. Certains pays proposent des systèmes de santé nationaux abordables qui couvrent les résidents, tandis que d'autres exigent une assurance privée pouvant être coûteuse - surtout à un âge avancé. Medicare ne couvre pas les soins médicaux en dehors des États-Unis, ce qui signifie que les retraités expatriés renoncent soit à cet avantage, soit maintiennent une adresse aux États-Unis et y retournent pour des besoins médicaux importants. La différence de coût des soins de santé entre les pays peut être suffisamment importante pour affecter le budget de retraite global de dizaines de milliers de dollars par an.

Les dispositions des conventions fiscales entre les États-Unis et le pays de destination déterminent la façon dont les revenus de retraite sont imposés - et ces dispositions varient considérablement selon le pays et le type de revenu. La Sécurité sociale peut être imposable uniquement aux États-Unis, uniquement dans le pays de résidence, ou dans les deux selon la convention. Les revenus de pension, les retraits d'IRA et les gains en capital peuvent chacun être traités différemment. Faire appel à un professionnel fiscal transfrontalier est courant pour les retraités expatriés, et disposer de dossiers organisés de toutes les sources de revenus par type rend ces consultations plus productives et moins coûteuses.

The Challenge

Pourquoi la planification de retraite pour expatriés nécessite une approche différente

Prendre sa retraite à l'étranger - ou après une carrière qui a traversé plusieurs pays - crée des défis de planification que les modèles de retraite nationaux ne prennent pas en compte. Plusieurs systèmes de pension, devises et juridictions fiscales doivent être coordonnés.

Les systèmes de pension ne vous suivent pas forcément

Sécurité sociale, pensions locales, plans d'employeurs dans différents pays - certains vous suivent à l'étranger, d'autres non. Savoir ce à quoi vous pouvez accéder et depuis quel endroit est la première étape de la planification.

Le risque de change s'étend sur des décennies

Percevoir des revenus de retraite dans une devise et dépenser dans une autre crée une exposition au risque de change à long terme. Un taux favorable aujourd'hui peut être défavorable dans 15 ans.

Les soins de santé varient considérablement selon les pays

Systèmes de santé nationaux, assurance privée, Medicare (uniquement aux États-Unis) - l'accès aux soins de santé et leur coût à la retraite dépendent fortement du lieu de résidence.

Les conventions fiscales et les obligations créent de la complexité

Les revenus de retraite peuvent être imposés dans le pays de citoyenneté, le pays de résidence, ou les deux. Les conventions fiscales évitent certaines doubles impositions mais nécessitent une planification délibérée.

Ready to take control of your expatrié finances?

What You Get

Outils de planification de retraite pour les expatriés à l'étranger

Modélisateur de revenus multi-pays

Modélisez les revenus de retraite provenant de différents pays - Sécurité sociale, pensions étrangères, comptes d'investissement dans diverses juridictions.

Projections tenant compte des devises

Projetez les revenus et dépenses de retraite dans différentes devises. Modélisez l'impact des variations de taux de change sur le pouvoir d'achat.

Suivi des pensions internationales

Suivez les droits à pension de chaque pays dans lequel vous avez travaillé. Visualisez le revenu de pension total projeté dans toutes les juridictions.

Planification des soins de santé par lieu

Modélisez les coûts des soins de santé en fonction de votre lieu de retraite prévu. Comparez les coûts entre les pays si l'emplacement n'est pas encore décidé.

Comparaison de scénarios par pays

Comparez la retraite dans différents pays. Voyez comment le coût de la vie, les soins de santé et le traitement fiscal diffèrent.

Analyse de durabilité à long terme

Projetez la durabilité du portefeuille en tenant compte de l'exposition aux devises, des flux de revenus multi-pays et des coûts spécifiques à chaque lieu.

See It In Action

What the template looks like

Browse through the template to see how it handles income tracking, deductions, quarterly payments, and tax projections.

- Tax overview dashboard

- Income source tracking

- Deduction organization

- Quarterly payment planning

- Tax projection estimates

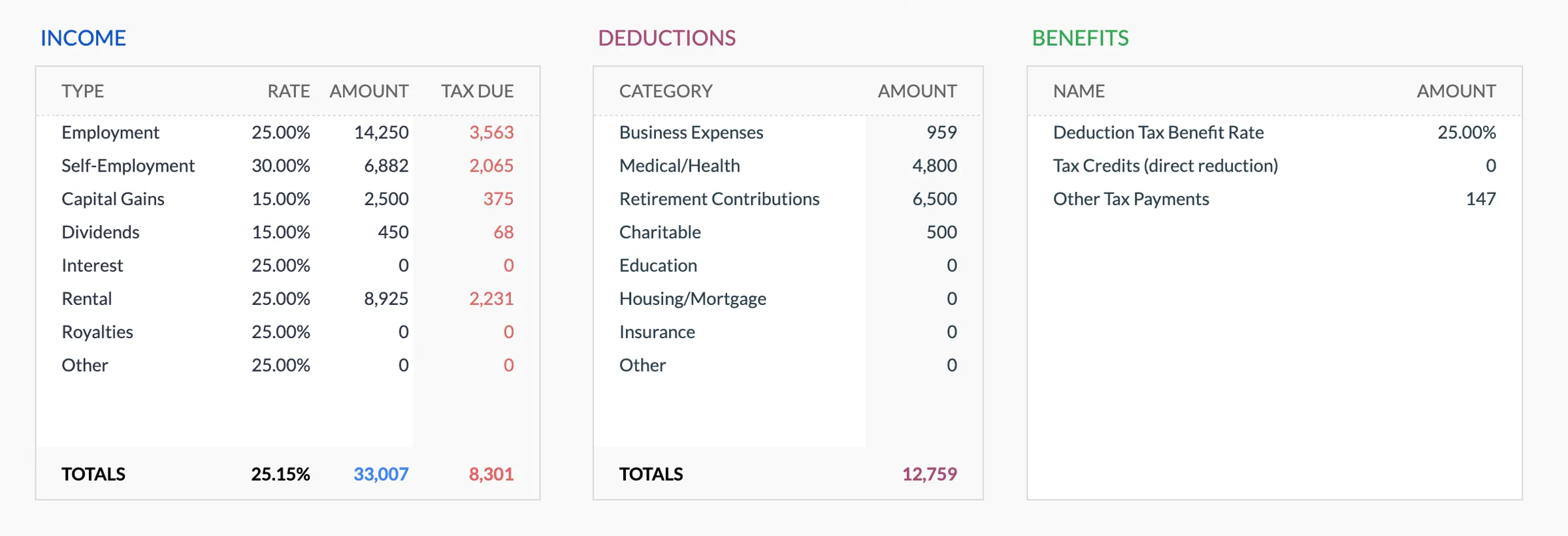

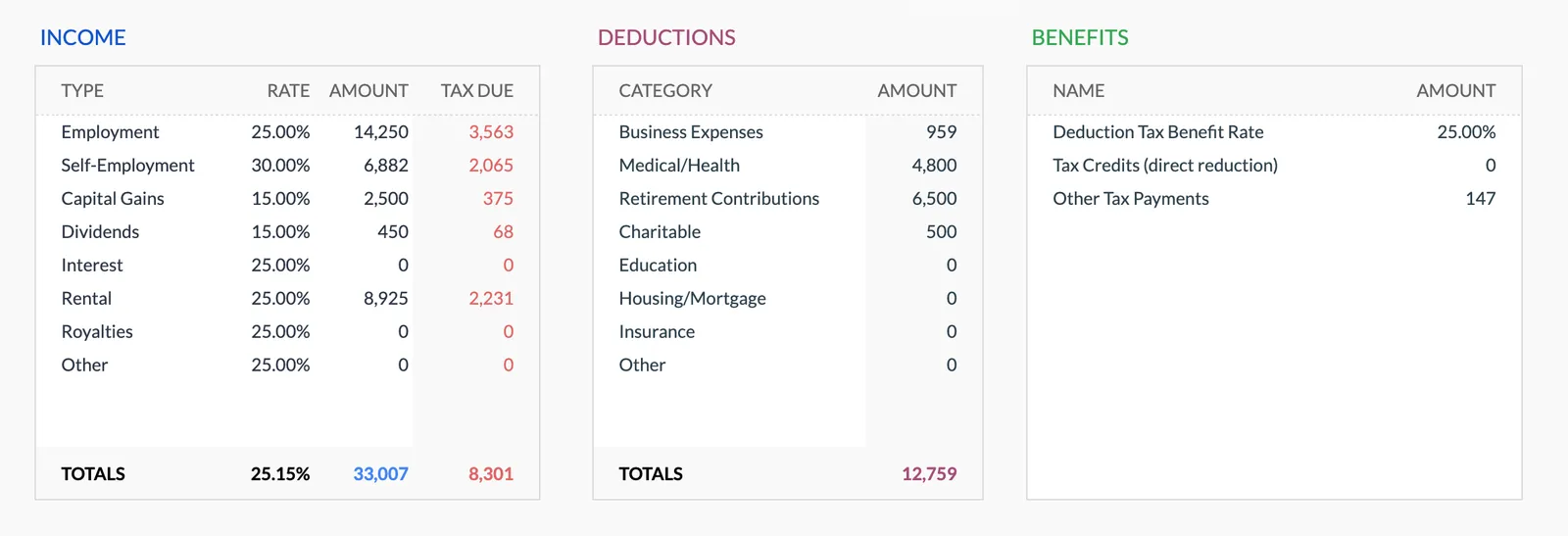

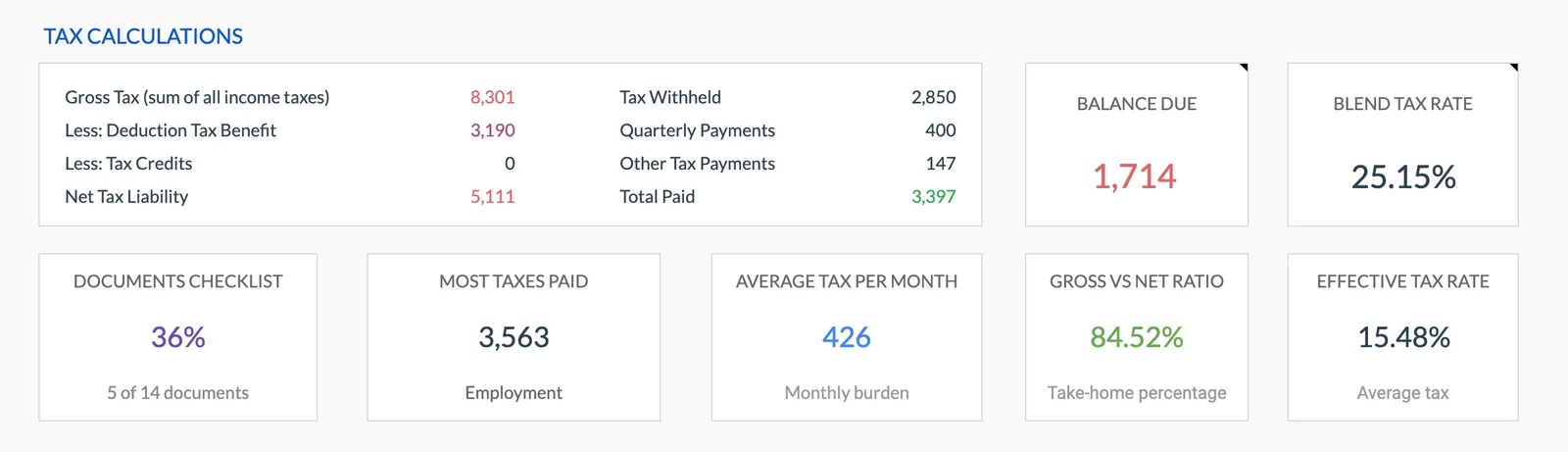

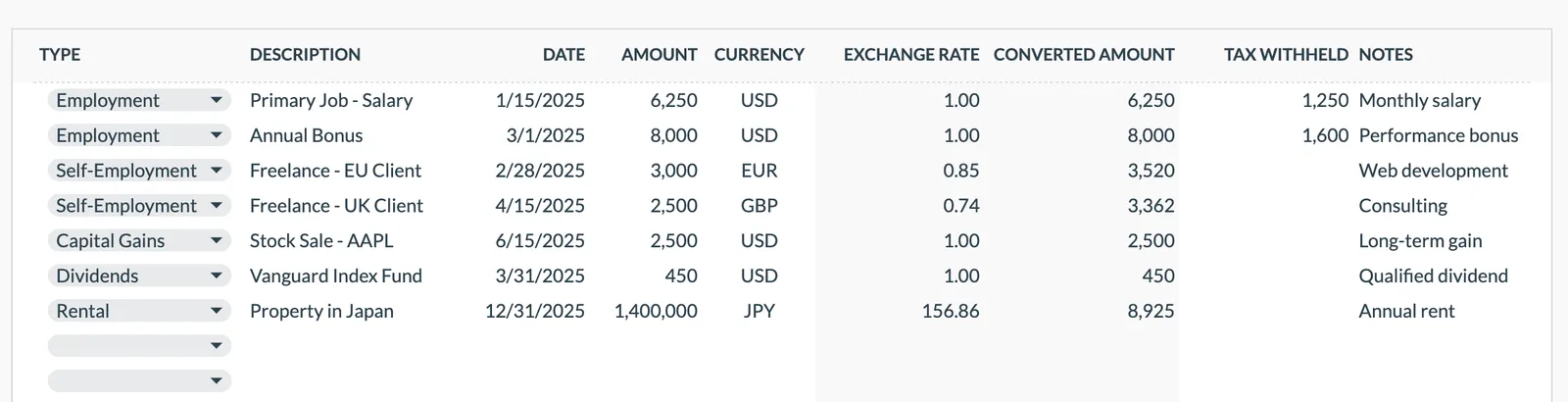

Annual tax overview with key figures

Detailed tax breakdown and projections

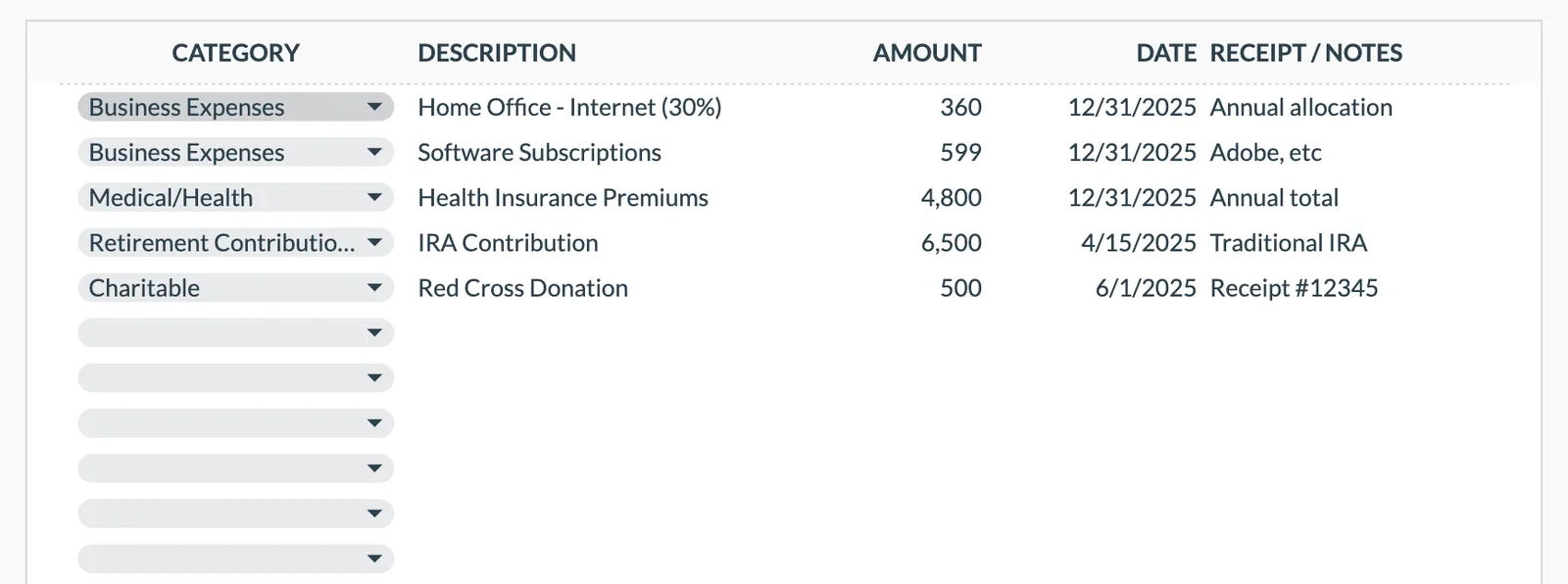

Track all income sources for tax purposes

Organize and track tax deductions

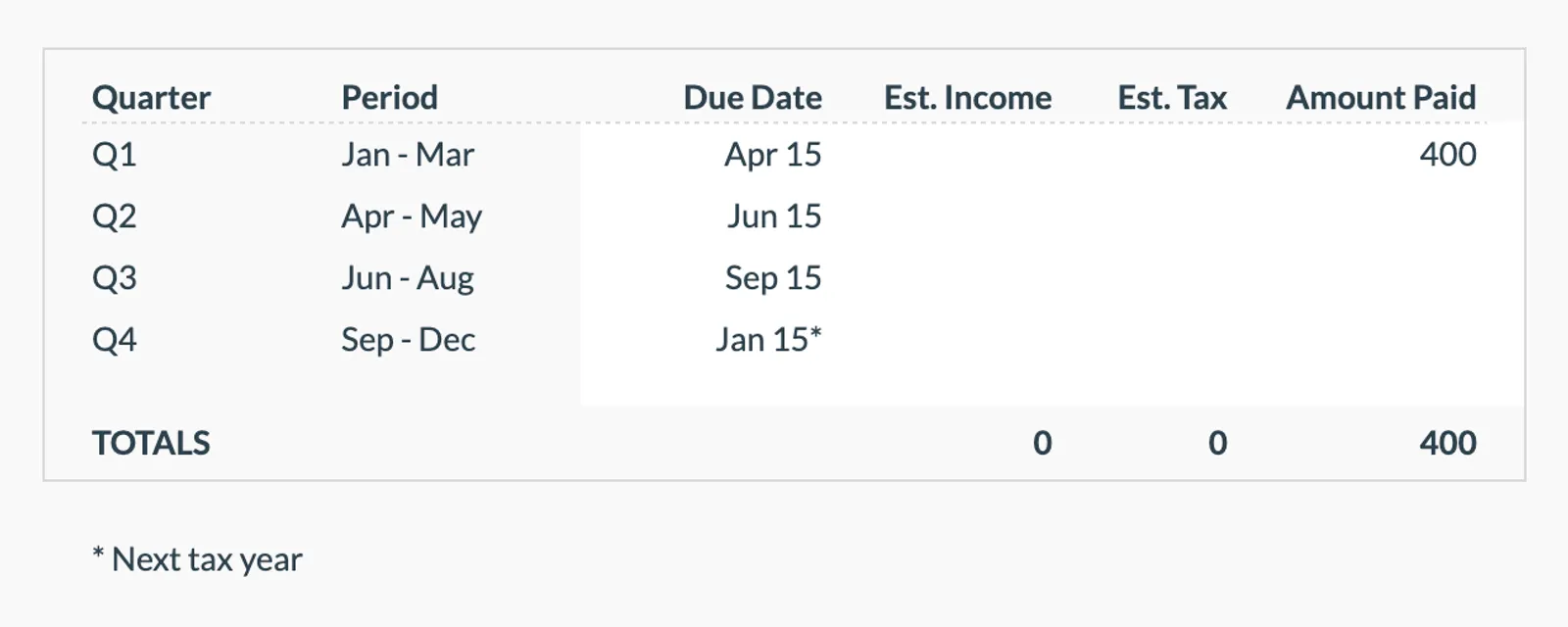

Plan and track quarterly estimated tax payments

Getting Started

Commencez à planifier votre retraite depuis l'étranger

Inventoriez les revenus de retraite par pays

Listez chaque source de revenu de retraite - pensions, Sécurité sociale, comptes d'investissement - en notant le pays et la devise de chacune.

Estimez les dépenses dans votre lieu de retraite

Recherchez ou estimez le coût de la vie dans votre pays de retraite prévu. Incluez le logement, les soins de santé et les dépenses quotidiennes.

Modélisez les scénarios de devises

Testez différentes hypothèses de taux de change. Voyez comment les variations de devises affectent le plan.

Planifiez la couverture des soins de santé

Déterminez les systèmes de santé auxquels vous pouvez accéder et estimez les coûts. Incluez les primes d'assurance et les prévisions de dépenses à votre charge.

Comparez les options de lieu

Si vous envisagez plusieurs lieux de retraite, exécutez des scénarios pour chacun. Voyez quels lieux sont financièrement viables.

Common Questions

Tax Planner for Expatriés - FAQ

Puis-je percevoir la Sécurité sociale américaine tout en vivant à l'étranger ?

Les citoyens américains peuvent généralement recevoir des paiements de Sécurité sociale à l'étranger. Certains pays ont des restrictions. Vérifiez les règles spécifiques à votre pays de retraite prévu.

Qu'en est-il des pensions étrangères ?

De nombreux pays ont des accords de totalisation qui reconnaissent les cotisations transfrontalières. Suivez vos droits dans chaque pays et vérifiez la portabilité.

Comment gérer la planification des soins de santé à l'étranger ?

Renseignez-vous sur le système de santé de votre pays cible. Certains offrent une couverture nationale aux résidents, d'autres exigent une assurance privée. Medicare ne couvre pas les soins en dehors des États-Unis.

Devrai-je payer des impôts dans plusieurs pays ?

Peut-être. Les conventions fiscales entre pays déterminent où les revenus de retraite sont imposés. Le modèle vous aide à organiser vos revenus par source - partagez ces informations avec un professionnel fiscal transfrontalier.

Et si je partage mon temps entre deux pays ?

Modélisez les dépenses pour les deux pays. Les règles de résidence fiscale dépendent souvent du nombre de jours passés dans chaque pays. Le plan doit tenir compte des deux ensembles de coûts.

Dois-je convertir tous mes actifs dans une seule devise ?

Pas nécessairement. Détenir des actifs dans la devise dans laquelle vous les dépenserez réduit le risque de change. Le modèle vous aide à visualiser votre exposition aux devises et à décider du bon équilibre.

Can't find the answer you're looking for? Contact our team

Start tax planning as a expatrié

One-time purchase. No subscription. Your financial data stays in your Google Drive.