Prévision de trésorerie

Modèle de prévision de trésorerie pour Immobilier Résidentiel (Propriétés Locatives)

Prévoyez les revenus locatifs, planifiez les périodes de vacance, suivez les coûts d'entretien et de réparation, et gérez les calendriers de paiement hypothécaire - le tout dans un modèle Google Sheets conçu pour la gestion de la trésorerie.

In Depth

Modèles de Trésorerie dans la Propriété Locative

Le flux de trésorerie des propriétés locatives a une simplicité trompeuse en apparence - le loyer entre, l'hypothèque et les dépenses sortent, et la différence est votre rendement. En pratique, le côté « dépenses » a son propre caractère. Des mois de flux de trésorerie stable et prévisible peuvent être interrompus par un seul appel au sujet d'un tuyau éclaté ou d'une fournaise défaillante. Le rythme financier de la propriété locative est de longues périodes de stabilité ponctuées par des dépenses imprévisibles et aiguës.

La vacance est le coût silencieux que de nombreux propriétaires sous-estiment dans leurs projections initiales. Un bien inoccupé pendant un mois ne coûte pas seulement le loyer perdu - il entraîne également des dépenses de rotation telles que le nettoyage, les réparations mineures, la nouvelle peinture et la commercialisation pour trouver le locataire suivant. Dans de nombreux marchés, le coût réel d'une rotation de locataire s'élève à 3 000 à 5 000 $ lorsque tous les facteurs sont pris en compte. Les propriétés avec une permanence moyenne plus longue des locataires ont tendance à fonctionner nettement mieux sur la base du flux de trésorerie que celles avec une rotation fréquente.

Le paiement hypothécaire crée une obligation fixe qui ne se soucie pas de votre taux d'occupation ou de vos surprises d'entretien. Pour les propriétés à effet de levier, l'hypothèque représente généralement la dépense mensuelle unique la plus importante, et elle arrive en temps voulu, que le loyer ait été collecté ou non. C'est là que les réserves de liquidités deviennent essentielles plutôt qu'optionnelles. Certains propriétaires maintiennent un compte de réserve dédié pour chaque propriété, traitant la contribution mensuelle comme une dépense opérationnelle non négociable.

Les portefeuilles multi-propriétés introduisent une diversification qui peut lisser le flux de trésorerie, mais ajoute également de la complexité. Une propriété pourrait générer un flux de trésorerie positif solide tandis qu'une autre l'absorbe par le biais d'une rénovation ou d'une vacance prolongée. La vue au niveau du portefeuille révèle si l'opération globale est durable, tandis que la vue au niveau de la propriété identifie quels actifs contribuent et lesquels réduisent la position de trésorerie collective.

Le défi

Défis de Trésorerie pour les Propriétaires de Propriétés Locatives

Les propriétés locatives génèrent un revenu relativement prévisible avec une mise en garde : les dépenses sont irrégulières, imprévisibles et souvent urgentes. Une seule réparation majeure peut effacer des mois de flux de trésorerie positif. Comprendre ces modèles est essentiel pour une gestion durable des propriétés.

Les périodes de vacance éliminent les revenus tandis que les coûts continuent

Chaque mois où un bien reste inoccupé, vous coûte le montant intégral du loyer plus les paiements continus d'hypothèque, d'assurance et de taxes. Les taux de vacance varient selon le marché et le type de propriété, mais se situent généralement entre 5 et 10 % annuellement. Pour une propriété louée à 2 000 $/mois, ne serait-ce qu'un mois de vacance représente 2 000 $ de revenus perdus plus 1 500 $ ou plus en frais continus. Les coûts de rotation des locataires (nettoyage, réparations, commercialisation) ajoutent entre 1 000 et 3 000 $ supplémentaires par changement de locataire.

Les coûts d'entretien sont imprévisibles et souvent importants

Un nouveau toit coûte entre 8 000 et 15 000 $. Le remplacement d'une fournaise coûte entre 3 000 et 6 000 $. Un chauffe-eau tombe en panne un samedi et le plombier d'urgence facture 800 $. Ce ne sont pas des dépenses « si » mais « quand ». Les directives générales suggèrent de prévoir 1 à 2 % de la valeur de la propriété annuellement pour l'entretien - une propriété de 300 000 $ pourrait avoir besoin de 3 000 à 6 000 $ par an. Mais ces dépenses sont irrégulières : rien pendant six mois, puis 5 000 $ en une seule semaine.

Les paiements hypothécaires sont fixes quel que soit le taux d'occupation

Votre paiement hypothécaire - souvent 40 à 60 % du loyer brut - est dû chaque mois, que la propriété soit occupée ou non. Les taxes foncières et l'assurance sont similairement fixes. Ces obligations créent un point d'équilibre élevé. Si vos coûts mensuels sont de 1 800 $ et le loyer de 2 200 $, vous avez besoin d'une occupation quasi complète simplement pour maintenir un flux de trésorerie positif. Toute dépense inattendue importante pousse le mois (ou le trimestre) en territoire négatif.

Les dépenses en capital nécessitent des sorties de fonds importantes

Au-delà de l'entretien de routine, les propriétés ont périodiquement besoin d'améliorations majeures - nouveaux toits, systèmes HVAC, électroménagers, revêtements de sol. Ces dépenses à cinq chiffres ne s'amortissent pas au fil du temps. Une propriété peut générer 4 800 $ de flux de trésorerie net annuel, puis nécessiter une dépense en capital de 12 000 $ qui efface deux ans et demi de profits en un seul mois. La prévision doit inclure un plan de réserve de capital.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment Prévoir la Trésorerie pour Vos Propriétés Locatives

La prévision de trésorerie pour les propriétés locatives consiste à modéliser à la fois le prévisible (loyer, hypothèque) et l'imprévisible (entretien, vacance). Voici comment le structurer en utilisant le modèle de Prévision de Trésorerie.

Catégories de revenus

- Loyer mensuel par unité ou propriété

- Frais de retard et frais pour animaux de compagnie

- Revenus de blanchisserie ou de stationnement

- Frais de demande et de renouvellement de bail

- Remboursements de services par les locataires

Catégories de dépenses

- Principal et intérêts hypothécaires

- Taxes foncières

- Assurance (propriétaire, parapluie)

- Frais de gestion immobilière (8-12 % du loyer)

- Entretien et réparations courants

- Réserves pour dépenses en capital

- Services publics (part payée par le propriétaire)

- Aménagement paysager et déneigement

- Frais HOA (le cas échéant)

- Coûts de vacance (commercialisation, préparation de rotation)

- Frais juridiques et d'expulsion

- Comptabilité et tenue de livres

Calendrier des flux de trésorerie

Le revenu locatif est généralement collecté le 1er de chaque mois tandis que l'hypothèque et la plupart des dépenses arrivent également en début de mois. Ce modèle initial signifie que la position de trésorerie mi-mois est généralement stable. La prévision doit inclure une hypothèse de vacance (5-10 % du loyer brut annuellement) répartie entre les mois de rotation attendus, et une contribution de réserve de capital de 5-10 % du loyer brut mensuel pour se préparer aux dépenses majeures.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

- Comparaison prévisions et données réelles

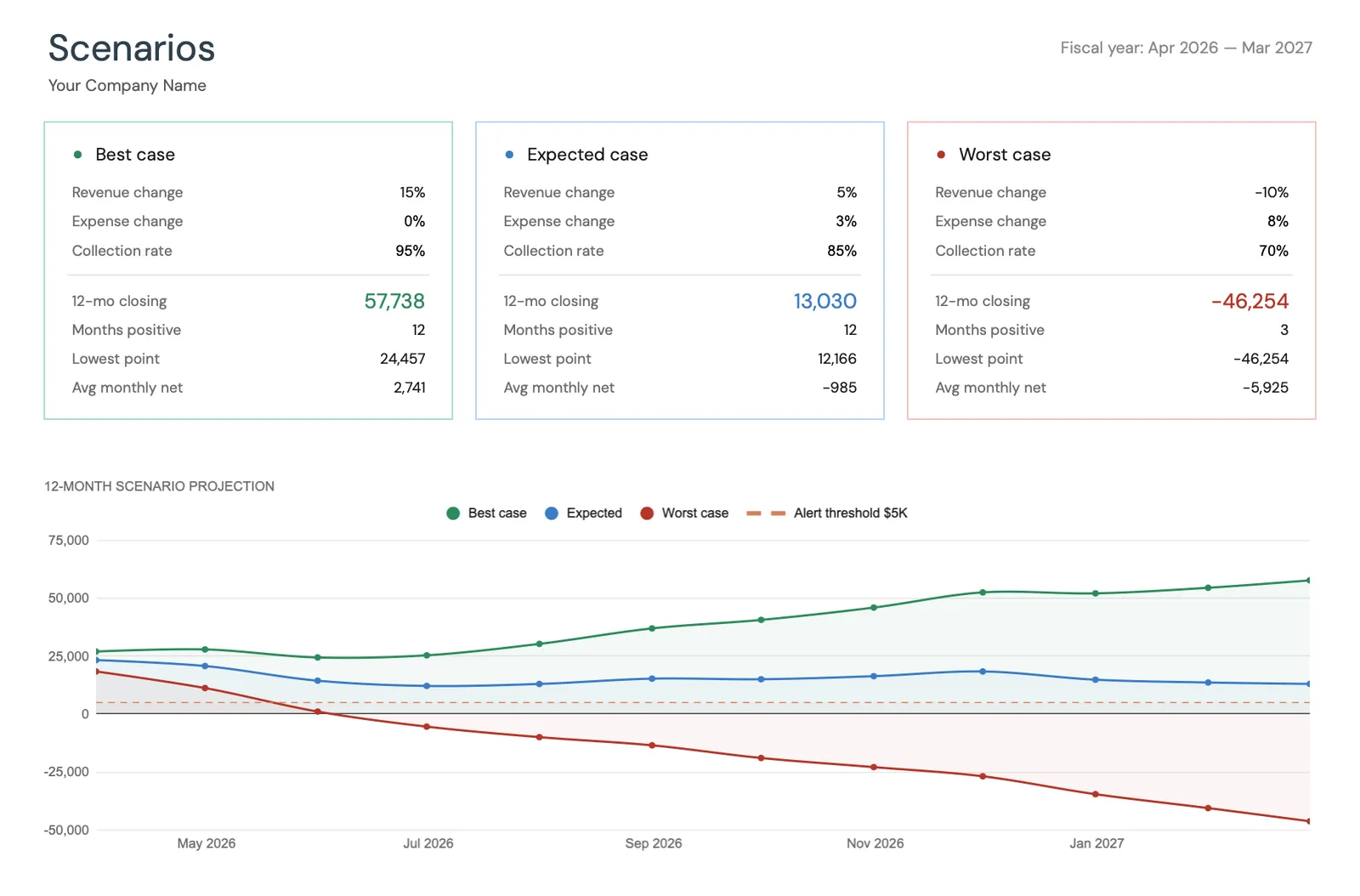

- Outils de planification de scénarios

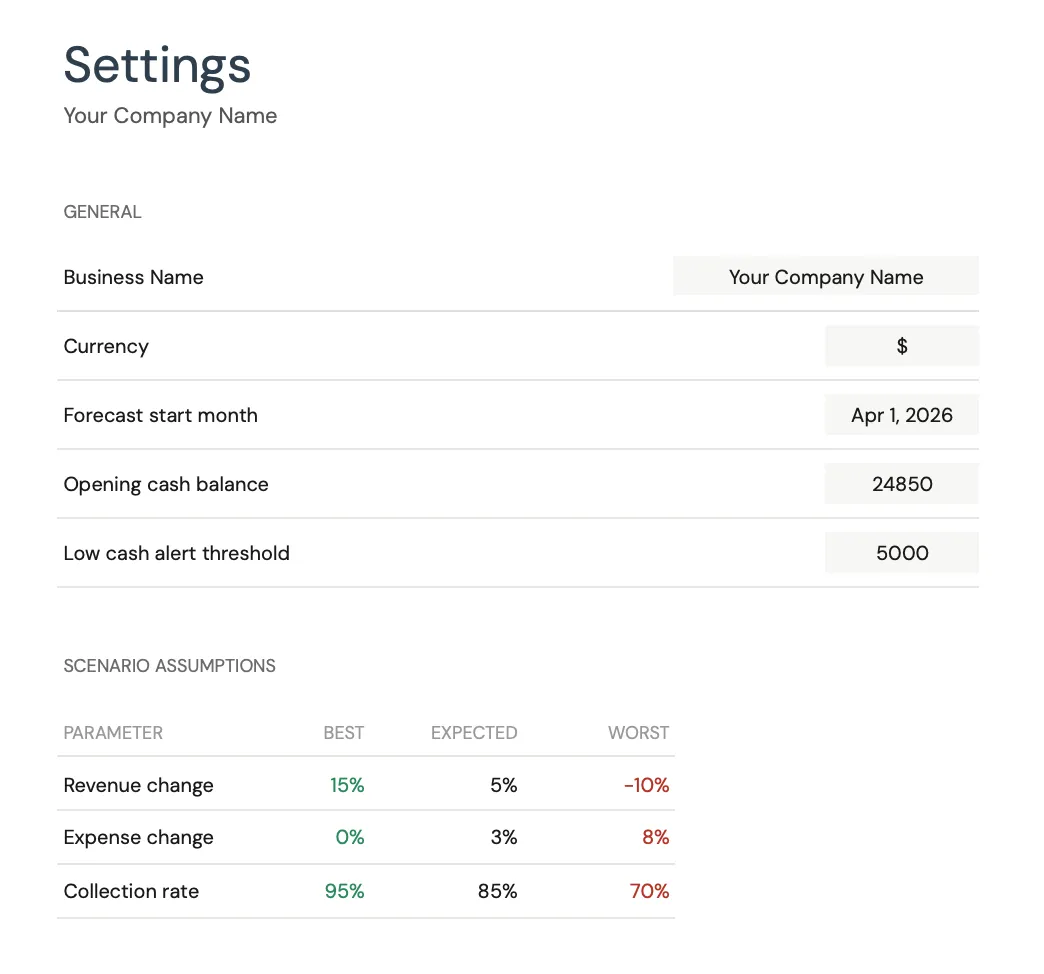

- Catégories personnalisables

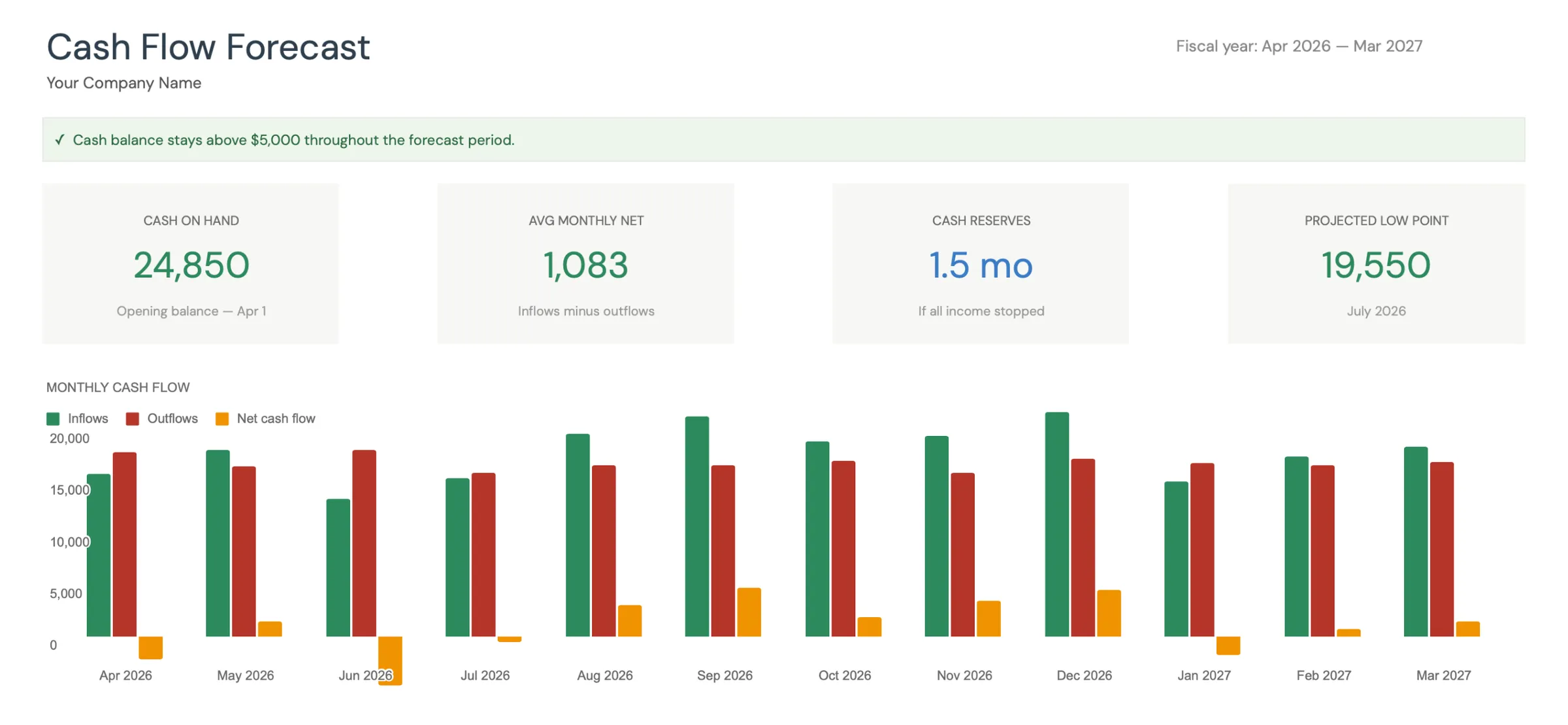

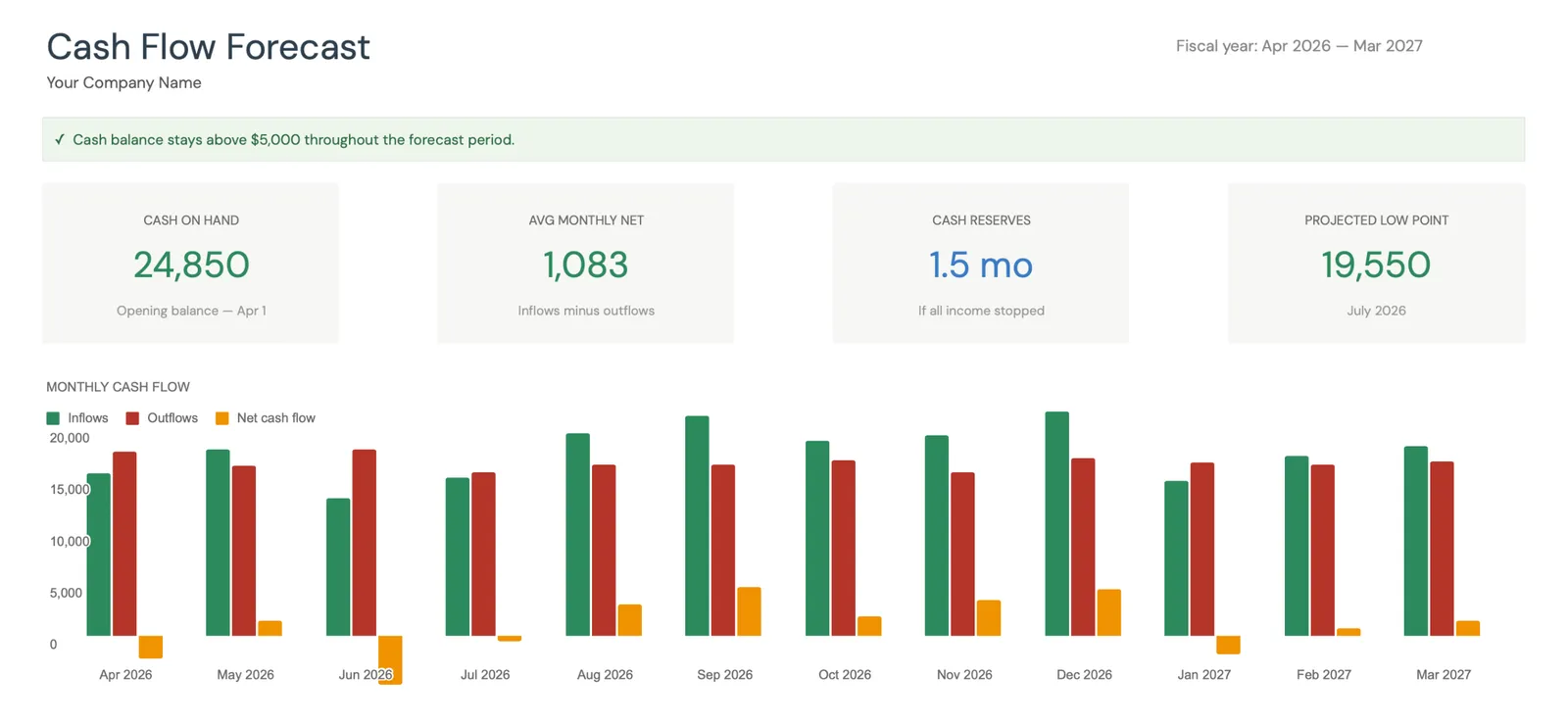

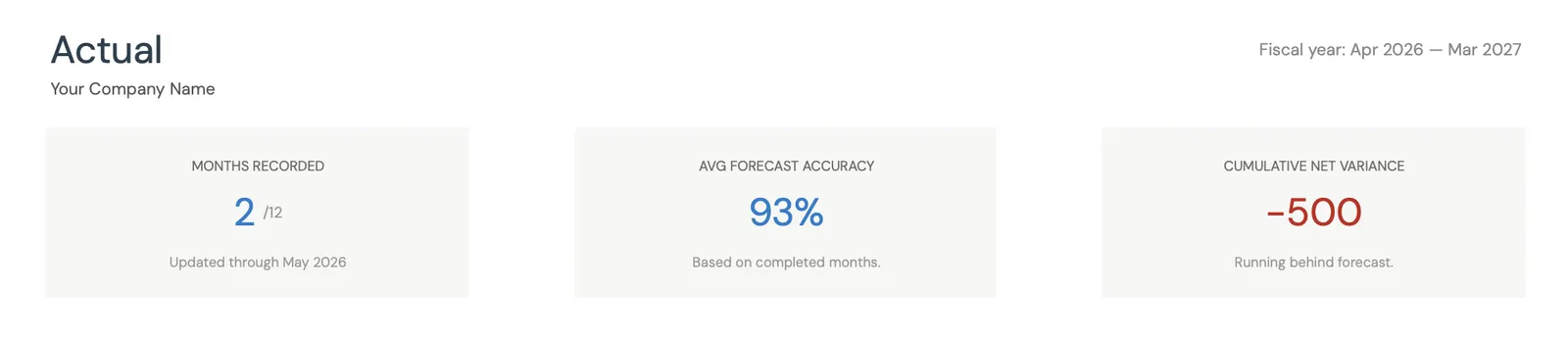

Monthly cash flow overview with KPIs and charts

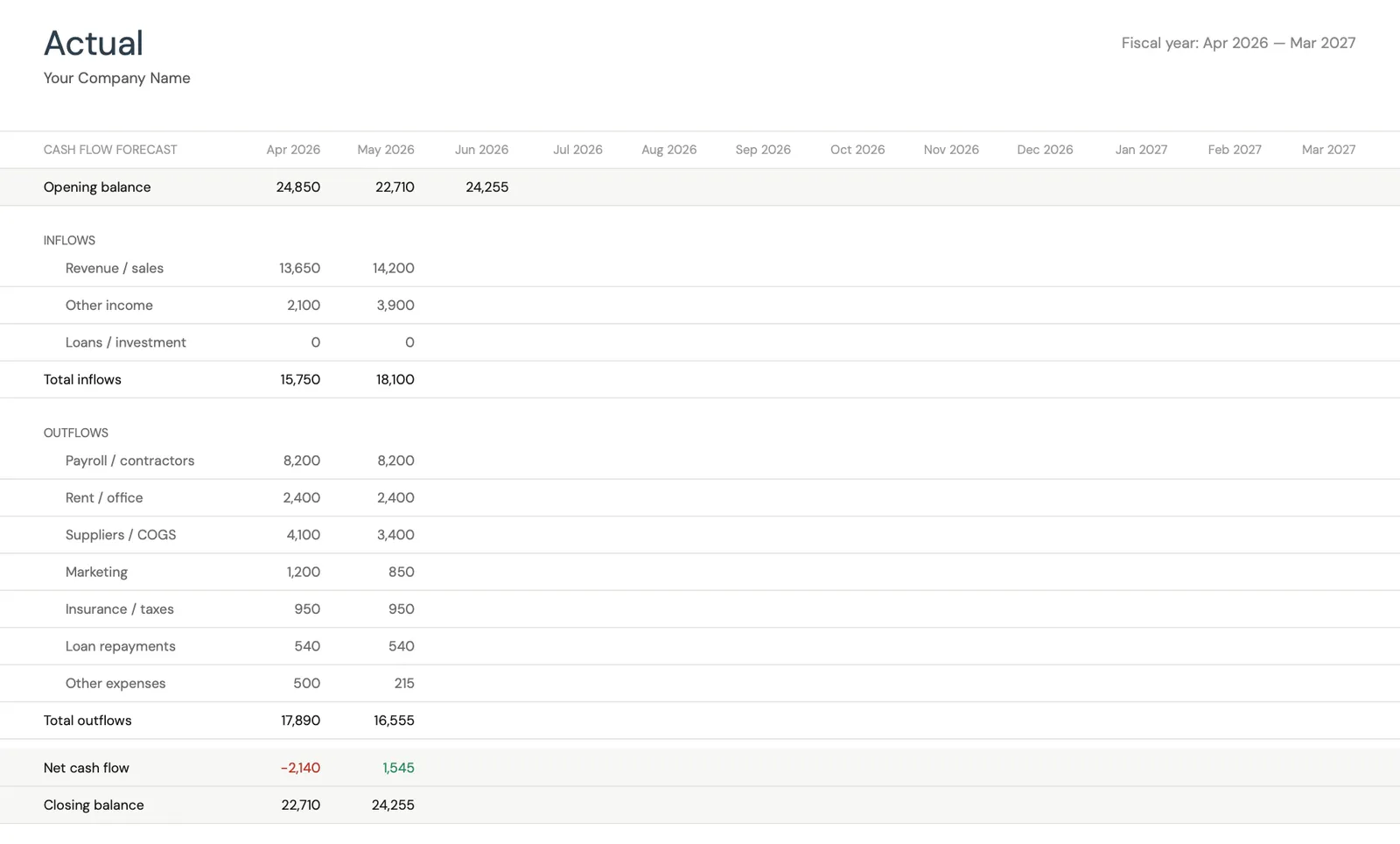

Track actual cash flow against your forecast

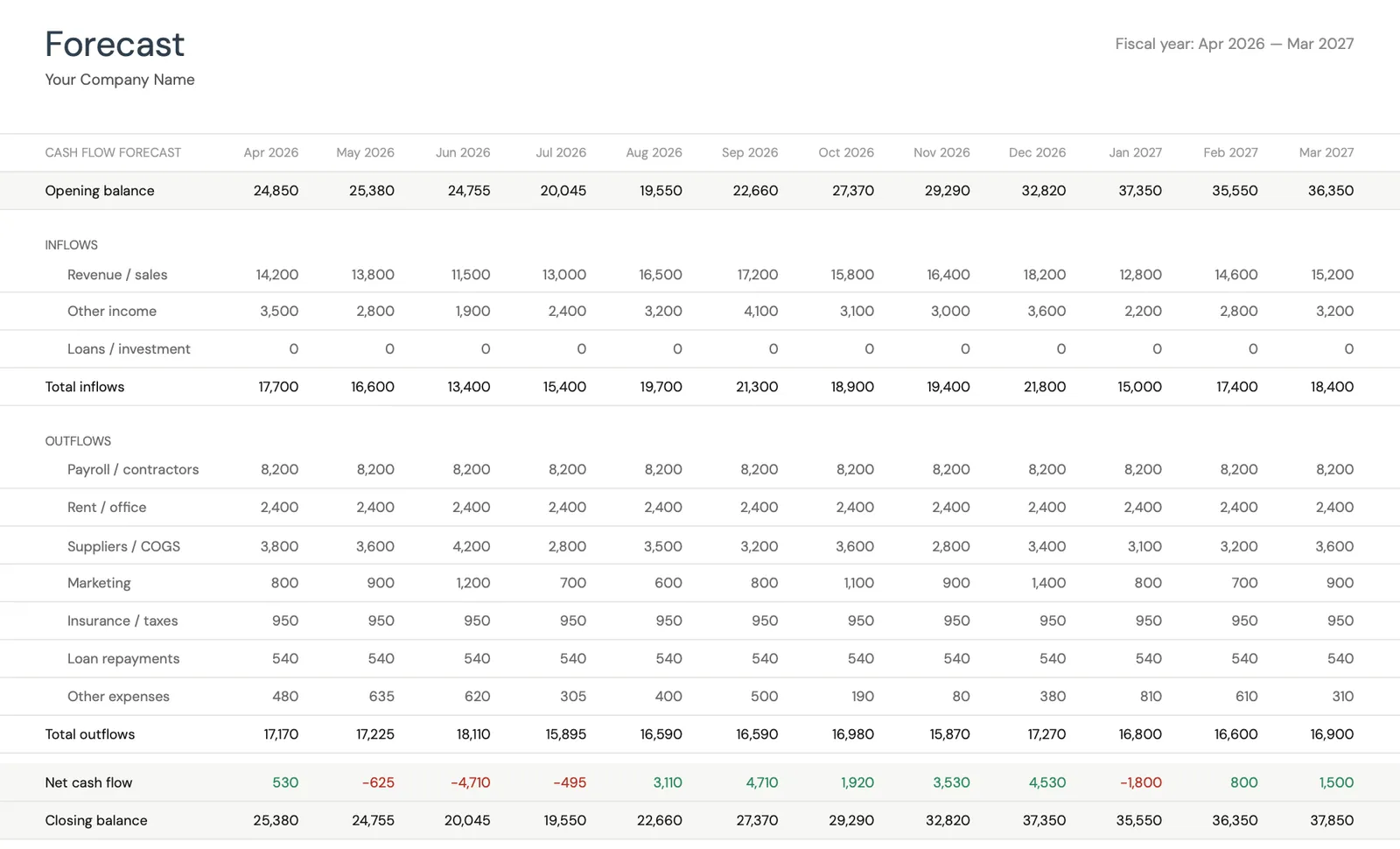

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Ce que les Propriétaires Immobiliers Obtiennent de ce Modèle

Suivi des revenus par propriété

Suivez chaque propriété ou unité séparément pour voir lesquelles fonctionnent bien et lesquelles réduisent le flux de trésorerie. Une vue de portefeuille qui masque la performance des propriétés individuelles peut cacher des problèmes.

Modélisation de la vacance et de la rotation

Intégrez les hypothèses de vacance dans la prévision par propriété et par mois. Si un bail expire en septembre, modélisez la possibilité d'un mois de vacance et les coûts de rotation dans votre prévision.

Loyer collecté par rapport à ce que vous aviez budgétisé

Comparez les revenus locatifs projetés et les dépenses avec les actuals. Les coûts d'entretien sont la variable la plus importante - suivre les dépenses réelles par rapport à votre budget révèle si vos contributions de réserve sont adéquates.

Vue de trésorerie du portefeuille immobilier de 12 mois

Voyez votre position de trésorerie projetée pour toutes les propriétés pour l'année à venir. Planifiez les événements connus tels que les renouvellements de bail, les paiements de taxes foncières et les renouvellements d'assurance. Identifiez les mois où les réserves de capital pourraient avoir besoin de couvrir les pics d'entretien.

Questions fréquentes

Trésorerie pour Immobilier Résidentiel (Propriétés Locatives) - FAQ

Quel est un bon retour sur les liquidités pour la propriété locative ?

Les retours sur liquidités (flux de trésorerie annuel avant impôts divisé par le total des liquidités investies) varient généralement de 4 à 10 % pour les propriétés résidentielles locatives. Les retours supérieurs à 8 % sont généralement considérés comme forts, bien que cela varie considérablement selon le marché, le type de propriété et l'effet de levier. Le modèle de flux de trésorerie vous aide à suivre les rendements réels par rapport à vos projections initiales.

Combien devrais-je budgétiser pour l'entretien et les réparations ?

Une directive courante est 1 à 2 % de la valeur de la propriété annuellement, ou 10 à 15 % du loyer brut. Les propriétés plus anciennes et celles avec des systèmes vieillissants tendent vers l'extrémité supérieure. L'important est de constituer des réserves mensuellement - même quand rien ne casse - afin que les liquidités soient disponibles quand une réparation de 5 000 $ arrive inopinément.

Comment gère-je les propriétés avec des dates d'expiration de bail différentes ?

Cartographiez chaque date d'expiration de bail d'unité dans la prévision et modélisez un scénario de vacance autour de chaque date de renouvellement. Si un bail expire en juin, prévoyez une vacance potentielle pour juillet et les coûts de rotation de 1 500 à 3 000 $. Un calendrier de bail échelonné dans votre portefeuille empêche plusieurs vacances de survenir simultanément.

Ce modèle peut-il gérer un portefeuille multi-propriétés ?

Oui. Configurez les lignes de revenu et de dépenses pour chaque propriété ou créez des onglets séparés par propriété avec un résumé consolidé. Le modèle fonctionne bien pour les portefeuilles de 10 à 15 unités. Les portefeuilles plus importants pourraient bénéficier d'un logiciel de gestion immobilière, mais une prévision de feuille de calcul offre souvent une meilleure visibilité du flux de trésorerie que les outils PM axés sur les opérations.

Comment j'compte les augmentations de taxes foncières et d'assurance ?

Recherchez votre calendrier local de réévaluation des taxes foncières et intégrez les augmentations attendues (généralement 2 à 5 % annuellement). Les primes d'assurance ont tendance à augmenter de 3 à 8 % par an, plus dans les zones sujettes aux catastrophes naturelles. La prévision de 12 mois doit utiliser les montants connus actuels et la projection de l'année prochaine doit inclure les augmentations attendues.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre immobilier résidentiel (propriétés locatives)

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.