Cashflow-Prognose

Cashflow-Prognose-Vorlage für Immobilien (Vermietete Objekte)

Prognostizieren Sie Mieteinnahmen, planen Sie Leerstandsphasen, verfolgen Sie Instandhaltungs- und Reparaturkosten und verwalten Sie Hypothekenzahlungspläne - alles in einer für Cashflow-Management konzeptionierten Google Sheets-Vorlage.

In Depth

Cashflow-Muster bei Mietobjekt-Eigentum

Der Cashflow von Mietobjekten hat eine täuschende Einfachheit an der Oberfläche - Miete kommt herein, Hypothek und Ausgaben gehen hinaus, und der Unterschied ist Ihre Rendite. In der Praxis hat die "Ausgaben"-Seite ihren eigenen Charakter. Monate des stabilen, vorhersehbaren Cashflows können durch einen einzelnen Anruf über ein geplatztes Rohr oder einen defekten Ofen unterbrochen werden. Der finanzielle Rhythmus von Mietobjekten besteht aus langen Phasen der Konsistenz, unterbrochen durch akute, ungeplante Ausgaben.

Leerstand ist die stille Kostenfalle, die viele Eigentümer in ihren anfänglichen Prognosen unterschätzen. Eine leerstehende Einheit für einen Monat kostet nicht nur die entgangene Miete - sie verursacht auch Umlagierungskosten wie Reinigung, kleinere Reparaturen, neue Farbe und Marketing, um den nächsten Mieter zu finden. In vielen Märkten liegen die wahren Kosten einer Mieter-Umlagierung bei $3.000-$5.000, wenn alle Faktoren berücksichtigt werden. Immobilien mit längerer durchschnittlicher Mieter-Verweildauer entwickeln sich auf Cashflow-Basis signifikant besser als solche mit häufiger Umlagierung.

Die Hypothekenzahlung schafft eine feste Verpflichtung, der Ihre Auslastungsquote oder Instandhaltungsüberraschungen egal sind. Bei gehebelten Immobilien stellt die Hypothek typischerweise die einzeln größte monatliche Ausgabe dar, und sie kommt planmäßig an, unabhängig davon, ob Miete eingezogen wurde. Hier werden Barreserven wesentlich statt optional. Einige Eigentümer halten ein dediziertes Reservekonto für jede Immobilie, wobei sie den monatlichen Beitrag als nicht verhandelbaren Betriebsaufwand behandeln.

Multi-Immobilien-Portfolios führen Diversifizierung ein, die Cashflow glätten kann, aber auch Komplexität hinzufügt. Eine Immobilie könnte starken positiven Cashflow generieren, während eine andere durch eine Renovierung oder verlängerten Leerstand absorbiert wird. Die Portfolio-Ansicht zeigt, ob der Gesamtbetrieb nachhaltig ist, während die Immobilien-Ansicht identifiziert, welche Vermögenswerte beitragen und welche die gemeinsame Cashposition senken.

Die Herausforderung

Cashflow-Herausforderungen für Mietobjekt-Eigentümer

Mietobjekte generieren relativ vorhersehbare Einnahmen mit einem Vorbehalt: Ausgaben sind unregelmäßig, unvorhersehbar und oft dringend. Eine einzige größere Reparatur kann Monate positiven Cashflow auslöschen. Das Verständnis dieser Muster ist wesentlich für nachhaltiges Immobilienmanagement.

Leerstandsphasen eliminieren Einnahmen, während Kosten weitergehen

Jeden Monat, in dem eine Einheit leerstellt, kostet Sie den vollen Mietbetrag plus fortlaufende Hypotheken-, Versicherungs- und Steuerzahlungen. Die Leerstandquoten variieren je nach Markt und Immobilientyp, liegen aber typischerweise bei 5-10% jährlich. Bei einer Immobilie mit einer Miete von $2.000/Monat stellt selbst ein Leerstandsmonat einen Einnahmeverlust von $2.000 plus $1.500+ an fortlaufenden Kosten dar. Umlagierungskosten (Reinigung, Reparaturen, Marketing) fügen weitere $1.000-$3.000 pro Mieterwechsel hinzu.

Instandhaltungskosten sind unvorhersehbar und oft erheblich

Ein neues Dach kostet $8.000-$15.000. Ein Ofen-Austausch kostet $3.000-$6.000. Ein Wasserhei ßer fällt samstags aus und der Notfall-Klempner berechnet $800. Dies sind keine "Ob"-Ausgaben, sondern "Wann"-Ausgaben. Allgemeine Richtlinien empfehlen, 1-2% des Immobilienwerts jährlich für Instandhaltung einzuplanen - eine Immobilie im Wert von $300.000 könnte $3.000-$6.000 pro Jahr benötigen. Aber diese Ausgaben sind unregelmäßig: nichts für sechs Monate, dann $5.000 in einer Woche.

Hypothekenzahlungen sind unabhängig von der Auslastung fest

Ihre Hypothekenzahlung - oft 40-60% der Bruttomiete - ist jeden Monat fällig, egal ob die Immobilie belegt ist oder nicht. Grundsteuern und Versicherungen sind ähnlich fest. Diese Verpflichtungen schaffen einen hohen Breakeven-Punkt. Wenn Ihre monatlichen Kosten $1.800 sind und die Miete $2.200 beträgt, benötigen Sie eine fast vollständige Auslastung, um nur Cashflow-positiv zu sein. Jede signifikante unerwartete Ausgabe drückt den Monat (oder Quartal) in negatives Territorium.

Kapitalausgaben erfordern große Barausgaben

Abgesehen von routinemäßiger Instandhaltung benötigen Immobilien regelmäßig größere Kapitalverbesserungen - neue Dächer, HVAC-Systeme, Geräte, Bodenbeläge. Diese fünfstelligen Ausgaben glätten sich nicht mit der Zeit aus. Eine Immobilie könnte $4.800 Netto-Cashflow im Jahr generieren und dann eine Kapitalausgabe von $12.000 benötigen, die zweieinhalb Jahre Gewinne in einem Monat vernichtet. Die Prognose muss einen Kapitalreserveplan einbeziehen.

Beginnen Sie mit der Planung Ihres Cashflows

Prognose-Leitfaden

Cashflow für Ihre Mietobjekte prognostizieren

Die Cashflow-Prognose für Mietobjekte geht darum, sowohl das Vorhersehbare (Miete, Hypothek) als auch das Unvorhersehbare (Instandhaltung, Leerstand) zu modellieren. So strukturieren Sie es mit der Cashflow-Prognose-Vorlage.

Einnahmenkategorien

- Monatliche Miete pro Einheit oder Immobilie

- Verspätungsgebühren und Haustiergebühren

- Wäscherei- oder Parkplatzeinnahmen

- Antrags- und Mietvertragsverlängerungsgebühren

- Nebenkosten-Erstattungen von Mietern

Ausgabenkategorien

- Hypothek Kapital und Zinsen

- Grundsteuern

- Versicherung (Eigentümer, Umbrella)

- Immobilienverwaltungsgebühren (8-12% der Miete)

- Routinemäßige Instandhaltung und Reparaturen

- Kapitalausgabenreserven

- Nebenkosten (Eigentümeranteil)

- Landschaftsgestaltung und Schneeräumung

- HOA-Gebühren (falls zutreffend)

- Leerstandskosten (Marketing, Umlagierungsvorbereitung)

- Rechts- und Räumungskosten

- Rechnungswesen und Buchführung

Cashflow-Timing

Mieteinnahmen werden typischerweise am 1. jeden Monats eingezogen, während die Hypothek und die meisten Ausgaben auch Anfang des Monats fällig sind. Dieses vordergründige Muster bedeutet, dass die Cashposition in der Mitte des Monats normalerweise stabil ist. Die Prognose sollte eine Leerstandsannahme (5-10% der Bruttomiete jährlich) enthalten, die über erwartete Umlagierungsmonate verteilt ist, und einen Kapitalreserve-Beitrag von 5-10% der monatlichen Bruttomiete zur Vorbereitung auf größere Ausgaben.

In der Praxis

So sieht die Vorlage aus

Durchsuchen Sie die Vorlage und entdecken Sie Dashboards, Prognosen, Ist-Wert-Verfolgung und Szenarioplanung.

- Visuelles Cashflow-Dashboard

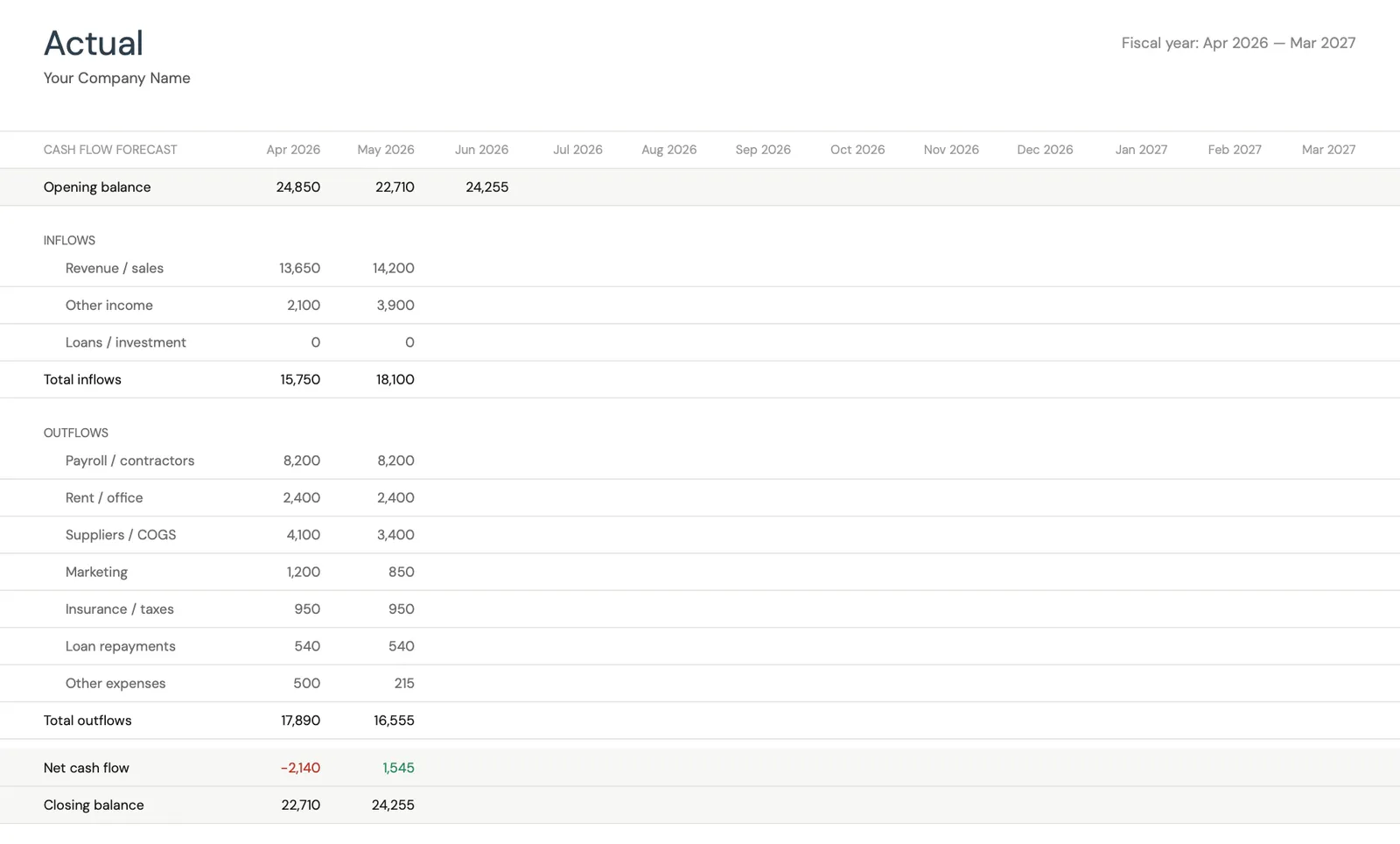

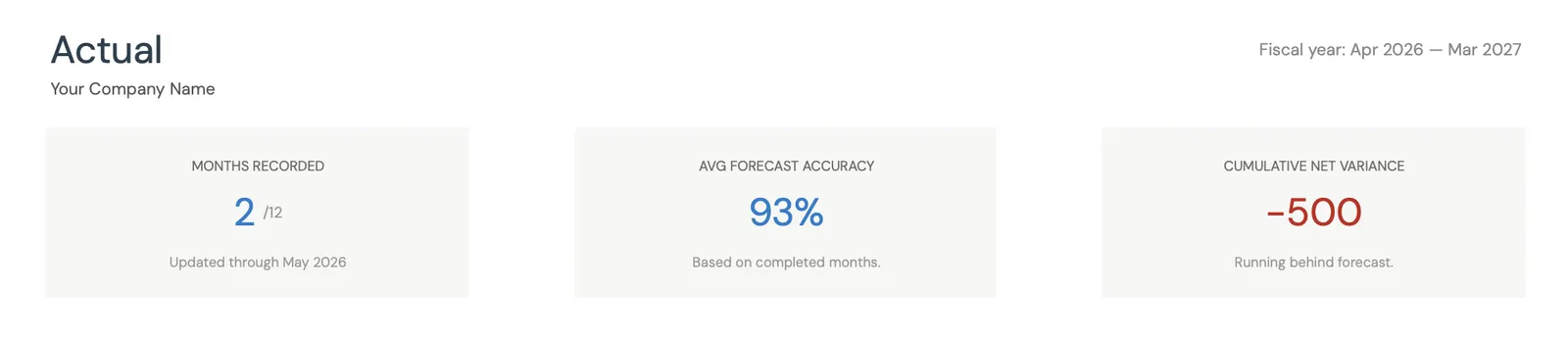

- Vergleich von Prognose und Ist-Werten

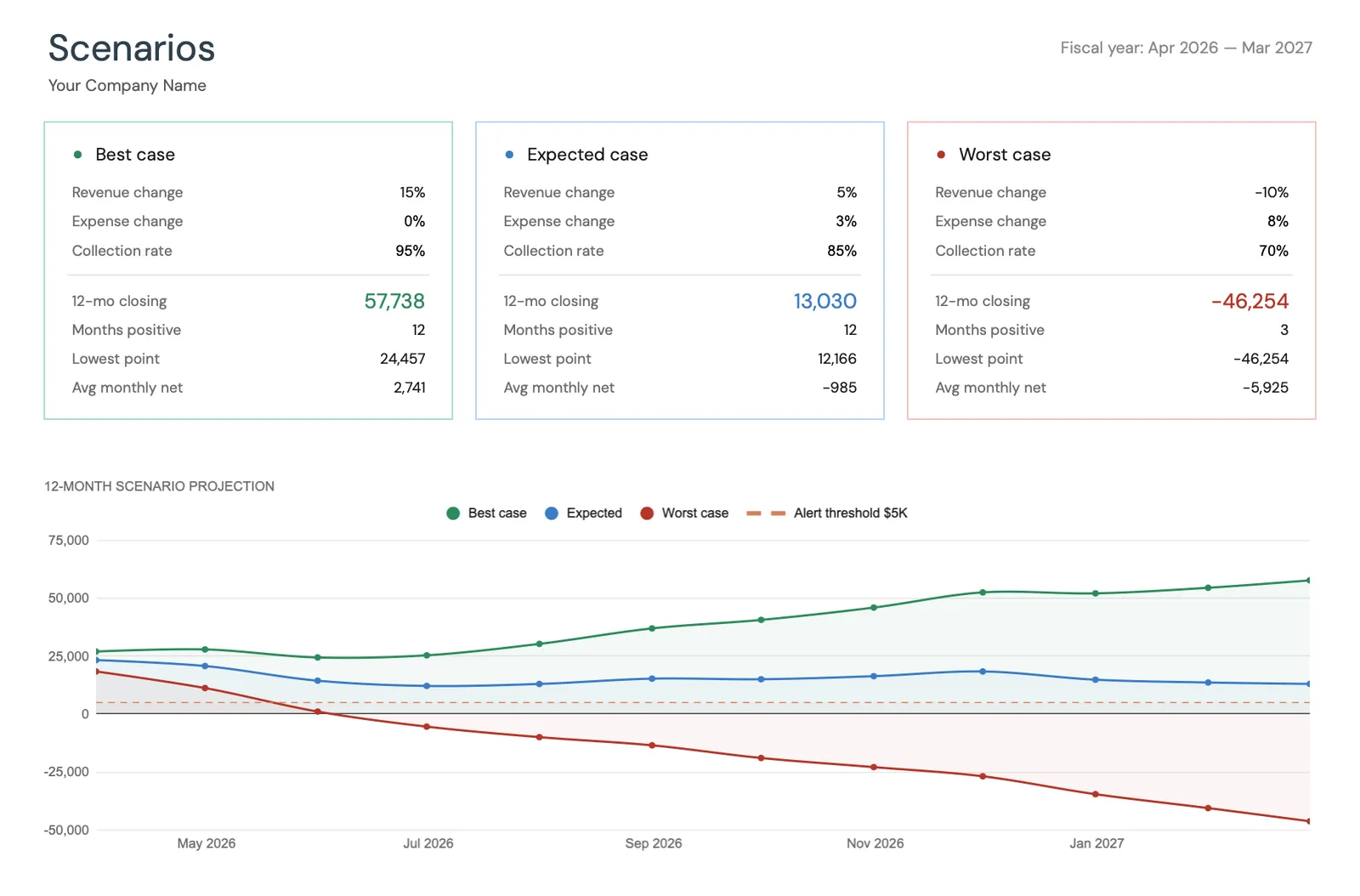

- Tools zur Szenarioplanung

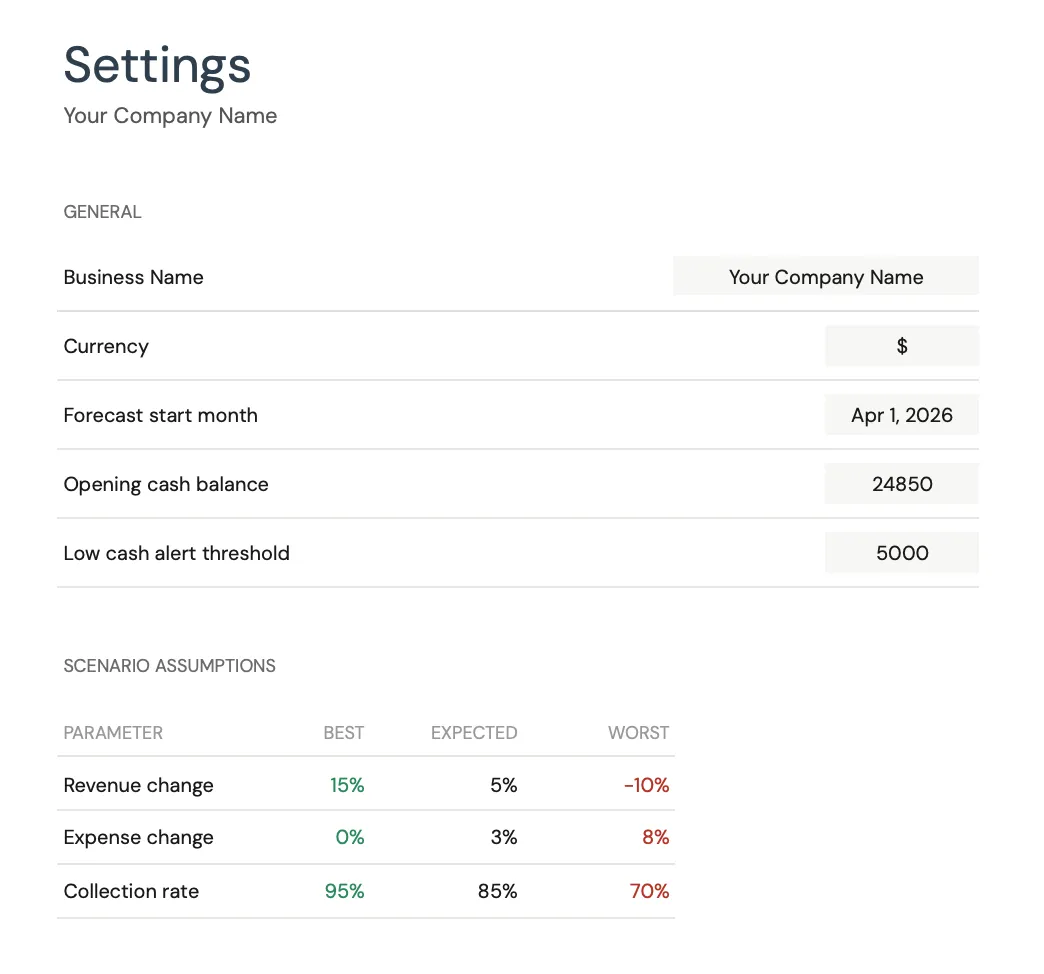

- Anpassbare Kategorien

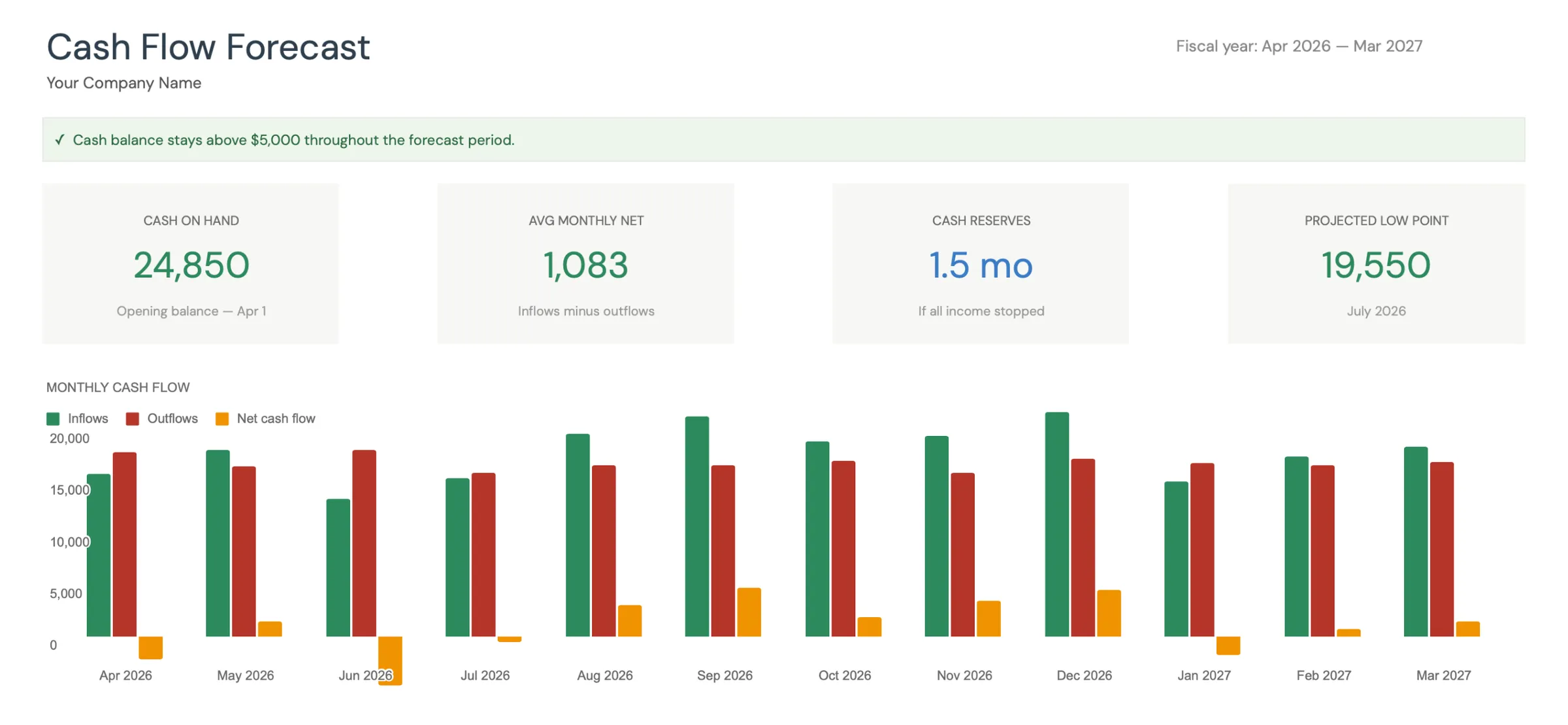

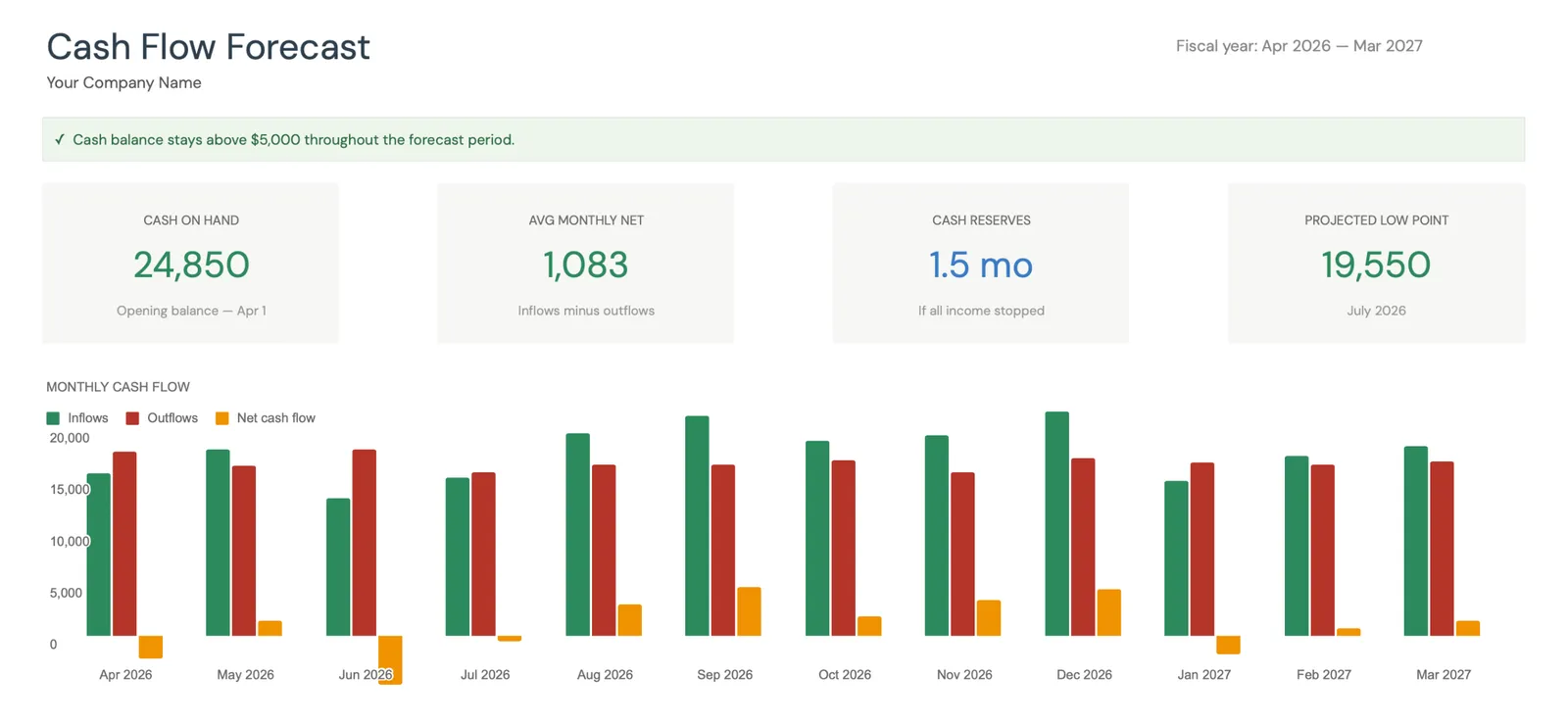

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

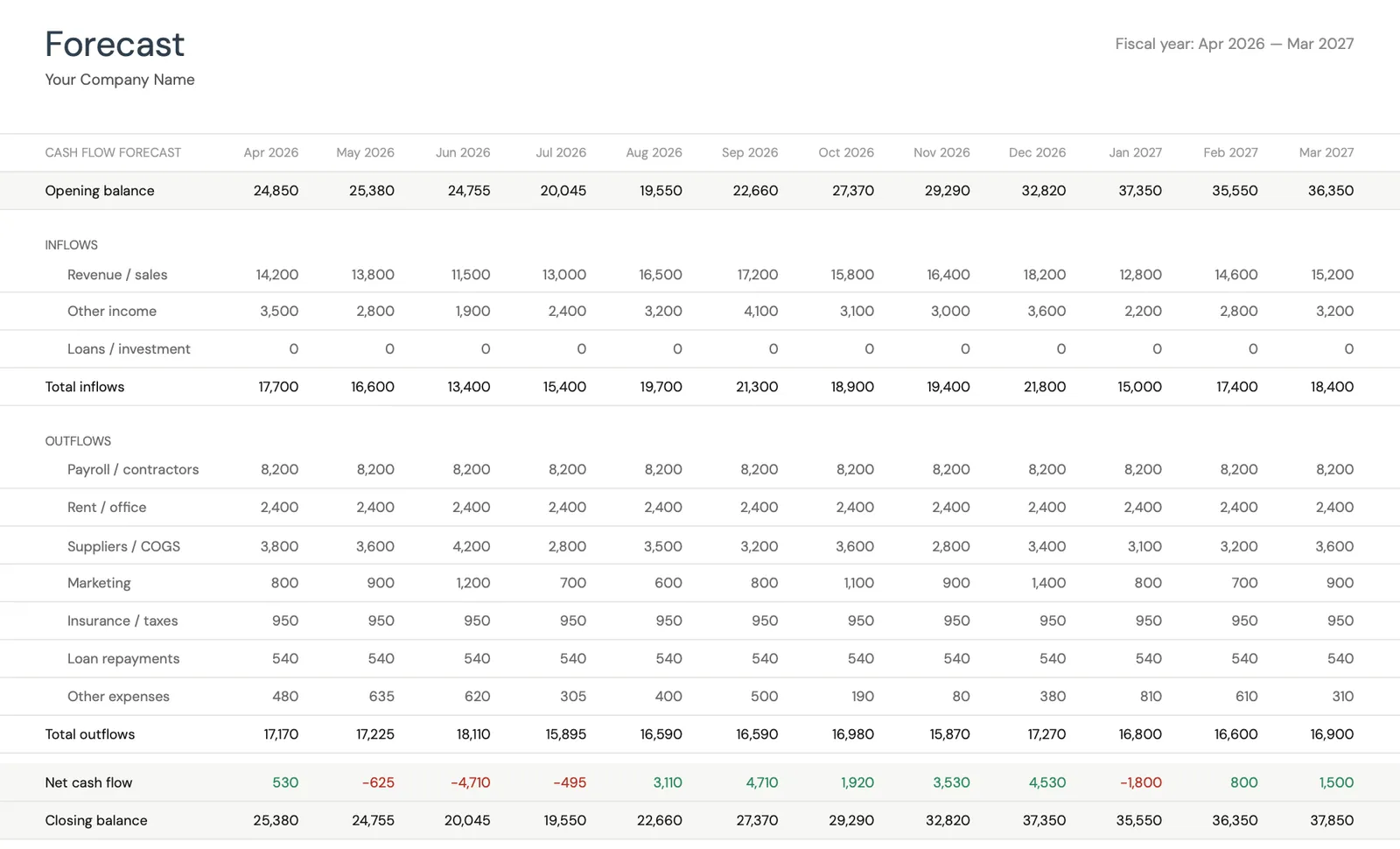

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Was Sie erhalten

Was Mietobjekt-Eigentümer von dieser Vorlage erhalten

Einnahmentracking pro Immobilie

Verfolgen Sie jede Immobilie oder Einheit separat, um zu sehen, welche gut laufen und welche den Cashflow senken. Eine Portfolio-Ansicht, die einzelne Immobilien-Performance verbirgt, kann Probleme verstecken.

Leerstand- und Umlagierungsmodellierung

Bauen Sie Leerstandsannahmen in die Prognose pro Immobilie und pro Monat ein. Wenn ein Mietvertrag im September ausläuft, modellieren Sie in Ihrer Prognose die Möglichkeit eines Leerstandsmonats und Umlagierungskosten.

Erhobene Miete vs. was Sie budgetiert haben

Vergleichen Sie prognostizierte Mieteinnahmen und Ausgaben mit den Ist-Werten. Instandhaltungskosten sind die größte Variable - die Verfolgung der tatsächlichen Ausgaben gegenüber Ihrem Budget zeigt, ob Ihre Reservebeiträge angemessen sind.

12-Monats-Portfolio-Cashansicht

Sehen Sie Ihre prognostizierte Cashposition für alle Immobilien im nächsten Jahr. Planen Sie bekannte Ereignisse wie Mietvertragsverlängerungen, Grundsteuerzahlungen und Versicherungserneuerungen. Identifizieren Sie Monate, in denen Kapitalreserven möglicherweise Instandhaltungsspitzen abdecken müssen.

Häufige Fragen

Cashflow für Immobilien (Vermietete Objekte) - FAQ

Was ist eine gute Kapitalrendite für Mietobjekte?

Kapitalrenditen (jährlicher Vorsteuer-Cashflow dividiert durch insgesamt investiertes Kapital) liegen typischerweise bei 4-10% für vermietete Wohnimmobilien. Renditen über 8% gelten allgemein als stark, obwohl dies je nach Markt, Immobilientyp und Hebel erheblich variiert. Die Cashflow-Vorlage hilft Ihnen, tatsächliche Renditen gegenüber Ihren ursprünglichen Prognosen zu verfolgen.

Wie viel sollte ich für Instandhaltung und Reparaturen budgetieren?

Eine häufige Richtlinie ist 1-2% des Immobilienwerts jährlich oder 10-15% der Bruttomiete. Ältere Immobilien und solche mit veralteten Systemen neigen zum oberen Ende. Das Wichtigste ist, monatlich Reserven zu bilden - selbst wenn nichts kaputt geht - damit das Geld verfügbar ist, wenn eine $5.000-Reparatur unerwartet auftaucht.

Wie gehe ich mit Immobilien mit unterschiedlichen Mietvertragsenddaten um?

Ordnen Sie jedes Einheits-Mietvertragsenddatum in die Prognose ein und modellieren Sie ein Leerstandsszenario rund um jedes Verlängerungsdatum. Wenn ein Mietvertrag im Juni ausläuft, prognostizieren Sie möglichen Leerstand für Juli und Umlagierungskosten von $1.500-$3.000. Ein gestaffelter Mietvertragszeitplan in Ihrem Portfolio verhindert, dass mehrere Leerstände gleichzeitig treffen.

Kann diese Vorlage ein Multi-Immobilien-Portfolio verarbeiten?

Ja. Richten Sie Einnahme- und Ausgabenzeilen für jede Immobilie ein oder erstellen Sie separate Reiter pro Immobilie mit einer konsolidierten Zusammenfassung. Die Vorlage funktioniert gut für Portfolios mit bis zu 10-15 Einheiten. Größere Portfolios könnten von Immobilienverwaltungssoftware profitieren, aber eine Tabellenkalkulation-Prognose bietet oft bessere Cashflow-Sichtbarkeit als PM-Tools, die sich auf Operationen konzentrieren.

Wie berücksichtige ich Grundsteuer- und Versicherungserhöhungen?

Recherchieren Sie Ihren lokalen Grundsteuer-Neubewertungszeitplan und bauen Sie erwartete Erhöhungen ein (typischerweise 2-5% jährlich). Versicherungsprämien steigen typischerweise 3-8% pro Jahr, mehr in Gebieten mit Naturkatastrophenrisiko. Die 12-Monats-Prognose sollte aktuelle bekannte Beträge verwenden und die Prognose für das nächste Jahr sollte erwartete Erhöhungen enthalten.

Can't find the answer you're looking for? Contact our team

Cashflow prognostizieren für Ihr immobilien (vermietete objekte)

Einmaliger Kauf. Kein Abonnement. Ihre Finanzdaten bleiben in Ihrem Google Drive.