Proyección de flujo de caja

Plantilla de proyección de flujo de caja para Inmuebles Residenciales (Propiedades en Alquiler)

Proyecta ingresos por alquiler, planifica períodos de desocupación, monitorea costos de mantenimiento y reparación, y administra calendarios de pagos hipotecarios - todo en una plantilla de Google Sheets diseñada para gestión de flujo de caja.

In Depth

Patrones de Flujo de Caja en la Propiedad Residencial

El flujo de caja de la propiedad residencial tiene una simplicidad engañosa en la superficie - los alquileres ingresan, la hipoteca y gastos salen, y la diferencia es tu rendimiento. En la práctica, el lado de los "gastos" tiene un carácter propio. Meses de flujo de caja constante y predecible pueden ser interrumpidos por una sola llamada telefónica sobre una tubería reventada o un horno defectuoso. El ritmo financiero de la propiedad residencial son largos períodos de consistencia puntuados por gastos agudos y no planeados.

La desocupación es el costo silencioso que muchos propietarios subestiman en sus proyecciones iniciales. Una unidad vacía durante un mes no solo cuesta la renta perdida - también incurre gastos de rotación como limpieza, reparaciones menores, pintura nueva y marketing para encontrar el próximo inquilino. En muchos mercados, el costo verdadero de una rotación de inquilino corre $3,000-$5,000 cuando se incluyen todos los factores. Las propiedades con inquilinos de permanencia promedio más larga tienden a desempeñarse significativamente mejor en base a flujo de caja que aquellas con rotación frecuente.

El pago hipotecario crea una obligación fija que no le importa tu tasa de ocupación o sorpresas de mantenimiento. Para propiedades apalancadas, la hipoteca típicamente representa el gasto mensual único más grande, y llega según lo programado sin importar si se cobró la renta. Aquí es donde las reservas de efectivo se vuelven esenciales en lugar de opcionales. Algunos propietarios mantienen una cuenta de reserva dedicada para cada propiedad, tratando la contribución mensual como un gasto operativo innegociable.

Las carteras de múltiples propiedades introducen diversificación que puede suavizar el flujo de caja, pero también añaden complejidad. Una propiedad podría estar generando flujo de caja fuerte positivo mientras otra lo absorbe a través de una renovación o desocupación extendida. La vista a nivel de cartera revela si la operación general es sostenible, mientras que la vista a nivel de propiedad identifica qué activos están contribuyendo y cuáles están reduciendo la posición de caja colectiva.

El desafío

Desafíos de Flujo de Caja para Propietarios de Inmuebles Residenciales

Las propiedades residenciales generan ingresos relativamente predecibles con una salvedad: los gastos son irregulares, impredecibles y a menudo urgentes. Una sola reparación mayor puede eliminar meses de flujo de caja positivo. Comprender estos patrones es esencial para la gestión sostenible de propiedades.

Los períodos de desocupación eliminan ingresos mientras los costos continúan

Cada mes que una unidad permanece vacía cuesta la cantidad completa del alquiler más los pagos continuos de hipoteca, seguro e impuestos. Las tasas de desocupación varían según el mercado y tipo de propiedad pero típicamente promedian 5-10% anualmente. Para una propiedad alquilada a $2,000/mes, incluso un mes de desocupación representa $2,000 en ingresos perdidos más $1,500+ en costos de mantenimiento. Los costos de rotación de inquilinos (limpieza, reparaciones, marketing) añaden otros $1,000-$3,000 por cambio de inquilino.

Los costos de mantenimiento son impredecibles y a menudo grandes

Un techo nuevo cuesta $8,000-$15,000. El reemplazo de un horno cuesta $3,000-$6,000. Un calentador de agua falla un sábado y el plomero de emergencia cobra $800. Estos no son gastos de "si" sino "cuando". Las recomendaciones generales sugieren presupuestar 1-2% del valor de la propiedad anualmente para mantenimiento - una propiedad de $300,000 podría necesitar $3,000-$6,000 por año. Pero este gasto es irregular: nada durante seis meses, luego $5,000 en una sola semana.

Los pagos hipotecarios son fijos independientemente de la ocupación

Tu pago hipotecario - a menudo 40-60% de la renta bruta - vence cada mes sin importar si la propiedad está ocupada o no. Los impuestos a la propiedad y el seguro son igualmente fijos. Estas obligaciones crean un punto de equilibrio alto. Si tus costos mensuales son $1,800 y la renta es $2,200, necesitas ocupación casi completa solo para mantener flujo de caja positivo. Cualquier gasto inesperado significativo coloca el mes (o trimestre) en territorio negativo.

Los gastos de capital requieren desembolsos de efectivo grandes

Más allá del mantenimiento rutinario, las propiedades periódicamente necesitan mejoras de capital importantes - techos nuevos, sistemas HVAC, electrodomésticos, pisos. Estos gastos de cinco dígitos no se distribuyen uniformemente en el tiempo. Una propiedad podría generar $4,800 en flujo de caja neto anual, luego requerir un gasto de capital de $12,000 que borre dos años y medio de ganancias en un solo mes. El pronóstico debe incluir un plan de reserva de capital.

Comienza a proyectar tu flujo de caja

Guía de proyección

Cómo Proyectar Flujo de Caja para tus Propiedades en Alquiler

El pronóstico de flujo de caja para propiedades en alquiler se trata de modelar tanto lo predecible (alquiler, hipoteca) como lo impredecible (mantenimiento, desocupación). Aquí te mostramos cómo estructurarlo usando la plantilla de Pronóstico de Flujo de Caja.

Categorías de ingresos

- Alquiler mensual por unidad o propiedad

- Cuotas por retraso y cuotas por mascotas

- Ingresos de lavandería o estacionamiento

- Cuotas de solicitud y renovación de arrendamiento

- Reembolsos de servicios de inquilinos

Categorías de gastos

- Principal e interés hipotecario

- Impuestos a la propiedad

- Seguro (propietario, sombrilla)

- Cuotas de administración de propiedades (8-12% de alquiler)

- Mantenimiento y reparaciones rutinarias

- Reservas de gastos de capital

- Servicios (porción pagada por propietario)

- Paisajismo y remoción de nieve

- Cuotas HOA (si aplica)

- Costos de desocupación (marketing, preparación de rotación)

- Costos legales y de desalojo

- Contabilidad y teneduría de libros

Tiempos del flujo de caja

El ingreso por alquiler típicamente se cobra el 1º de cada mes mientras que la hipoteca y la mayoría de gastos también vencen a principios de mes. Este patrón anticipado significa que la posición de caja a mediados de mes es usualmente estable. El pronóstico debe incluir una suposición de desocupación (5-10% de alquiler bruto anualmente) distribuida entre meses de rotación esperada, y una contribución de reserva de capital de 5-10% del alquiler bruto mensualmente para prepararse para gastos mayores.

Véala en acción

Cómo se ve la plantilla

Explora la plantilla para ver paneles, proyecciones, seguimiento de datos reales y planificación de escenarios.

- Panel visual de flujo de caja

- Comparación de proyección vs. datos reales

- Herramientas de planificación de escenarios

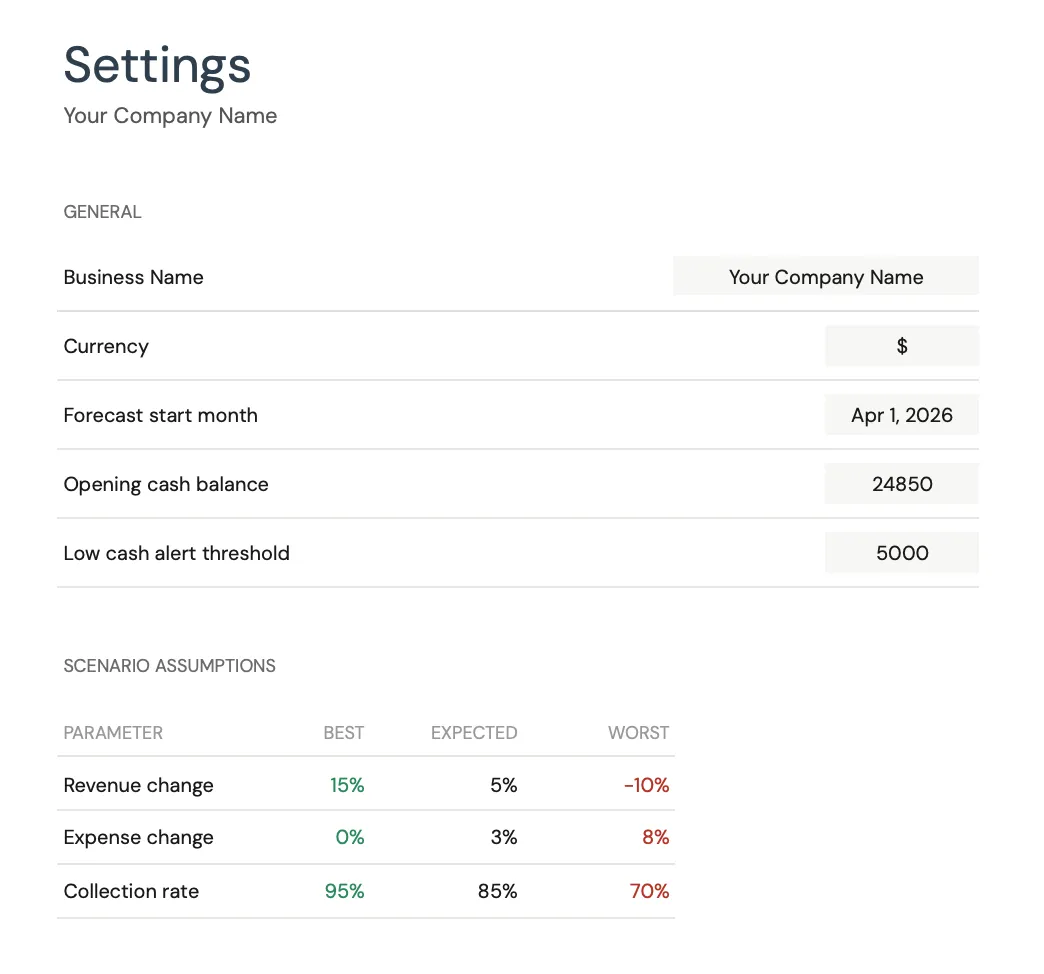

- Categorías personalizables

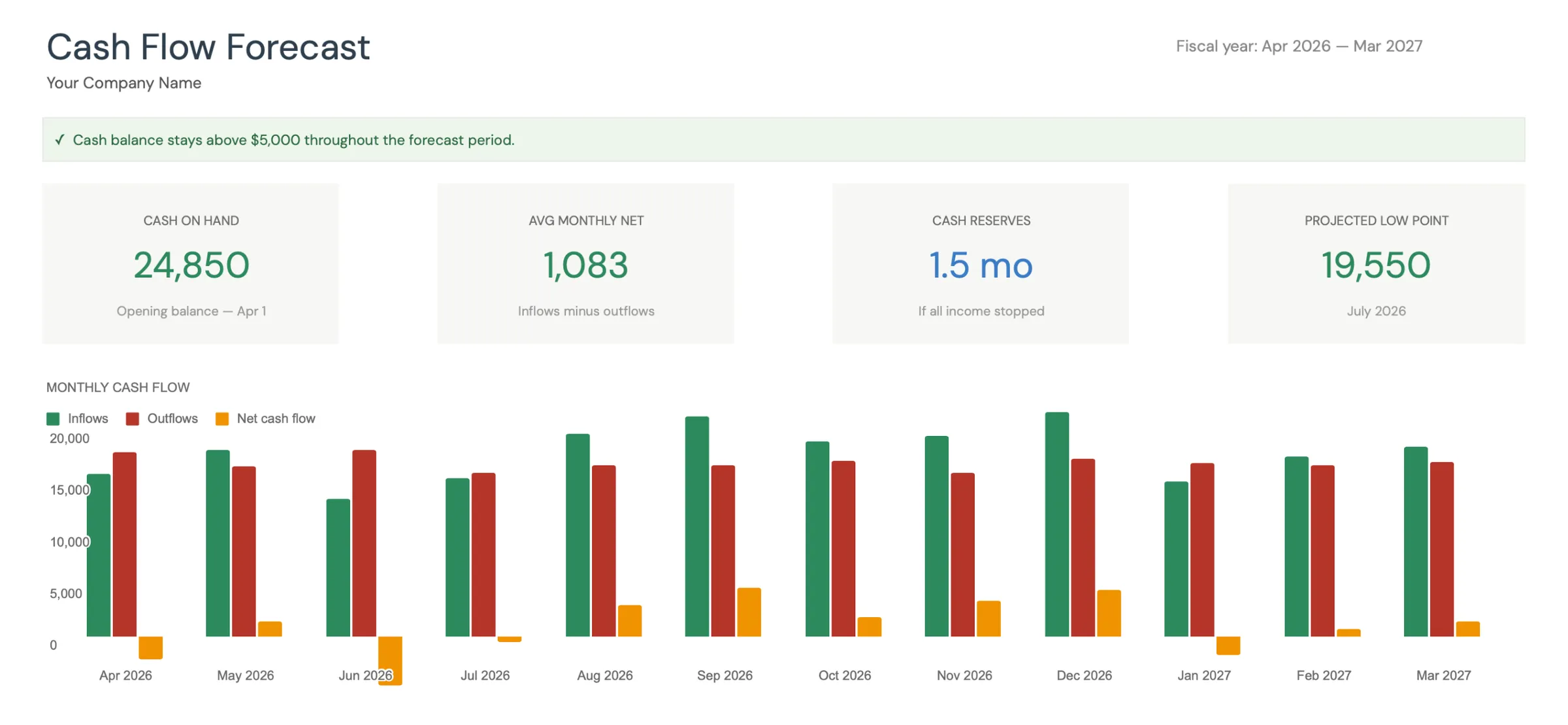

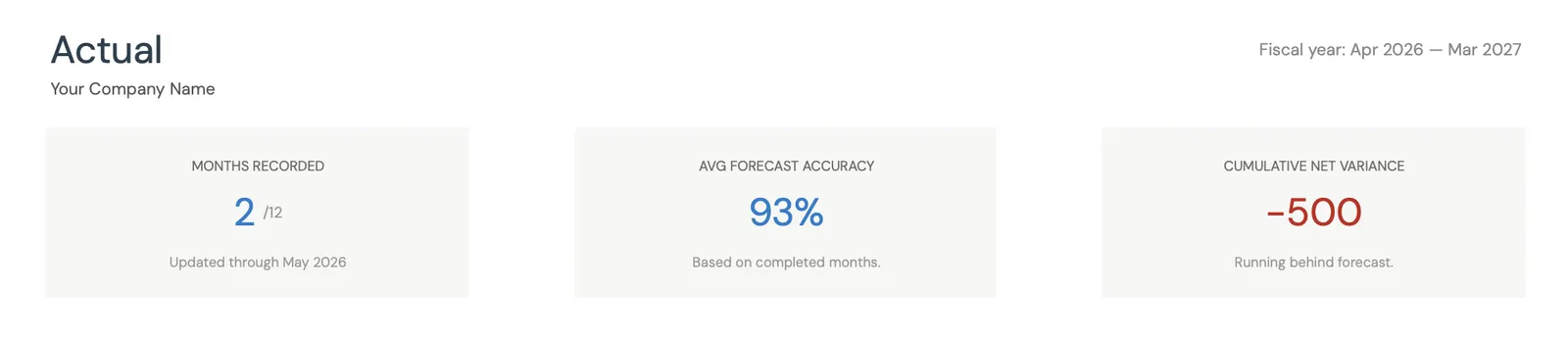

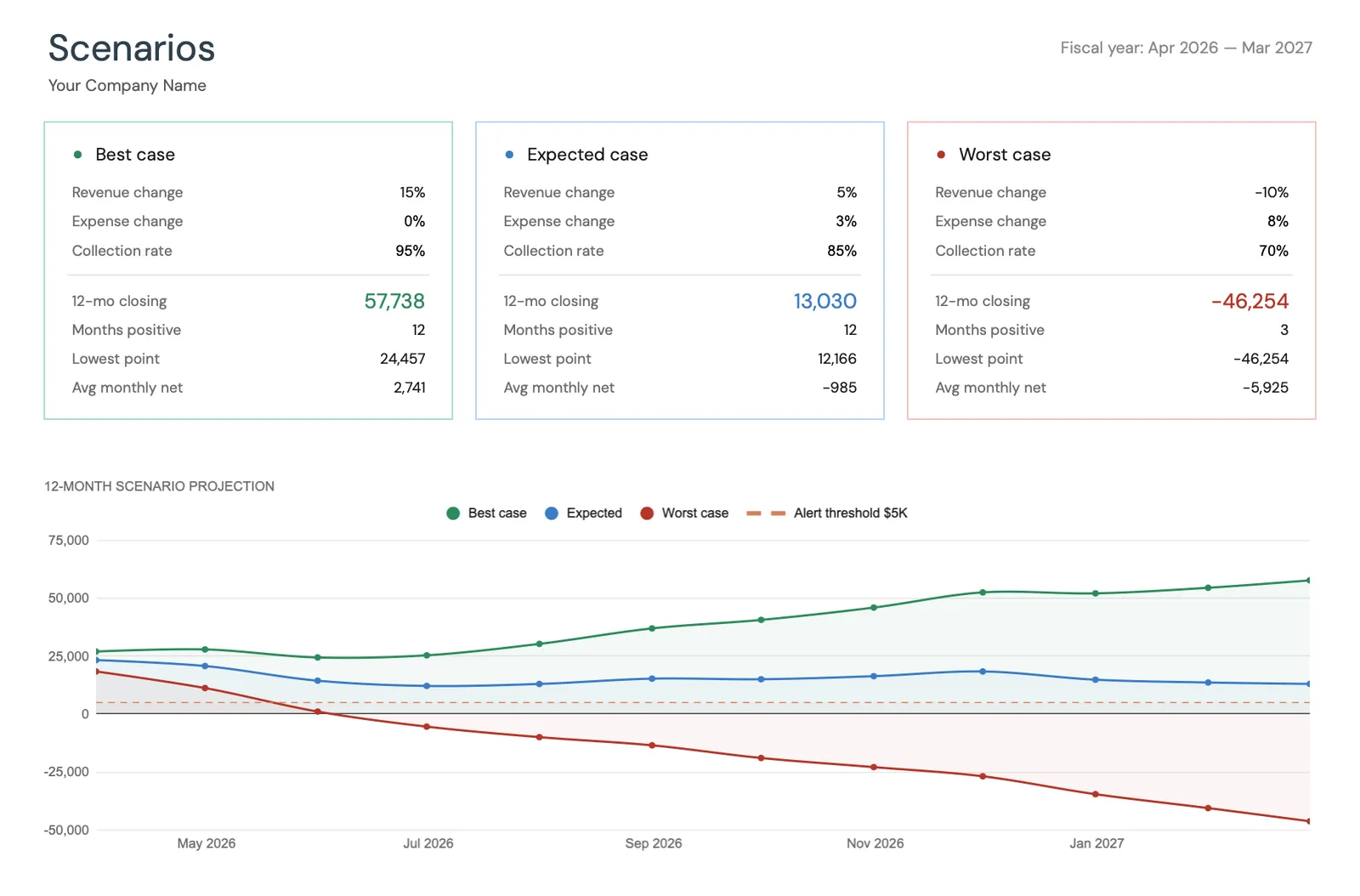

Monthly cash flow overview with KPIs and charts

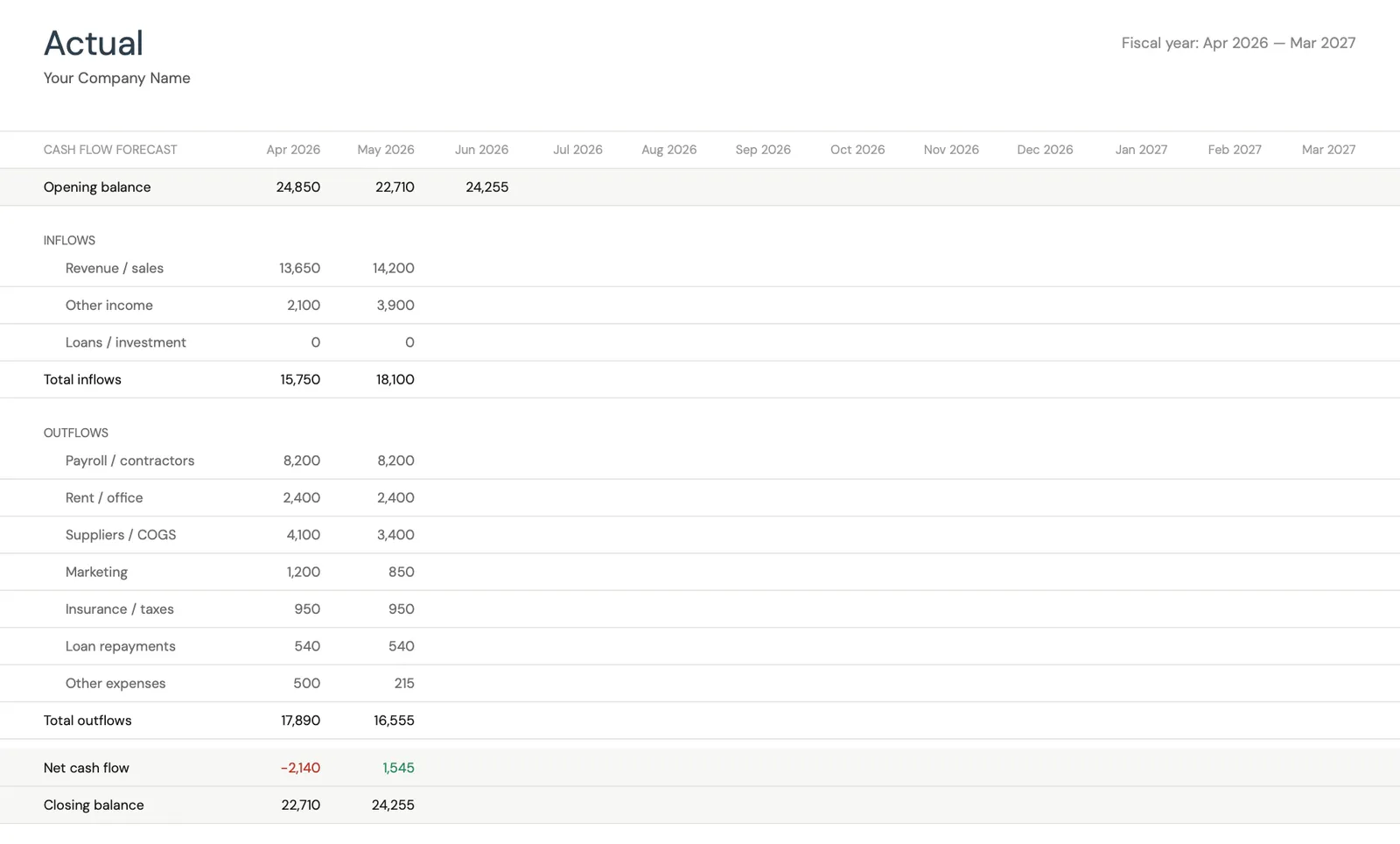

Track actual cash flow against your forecast

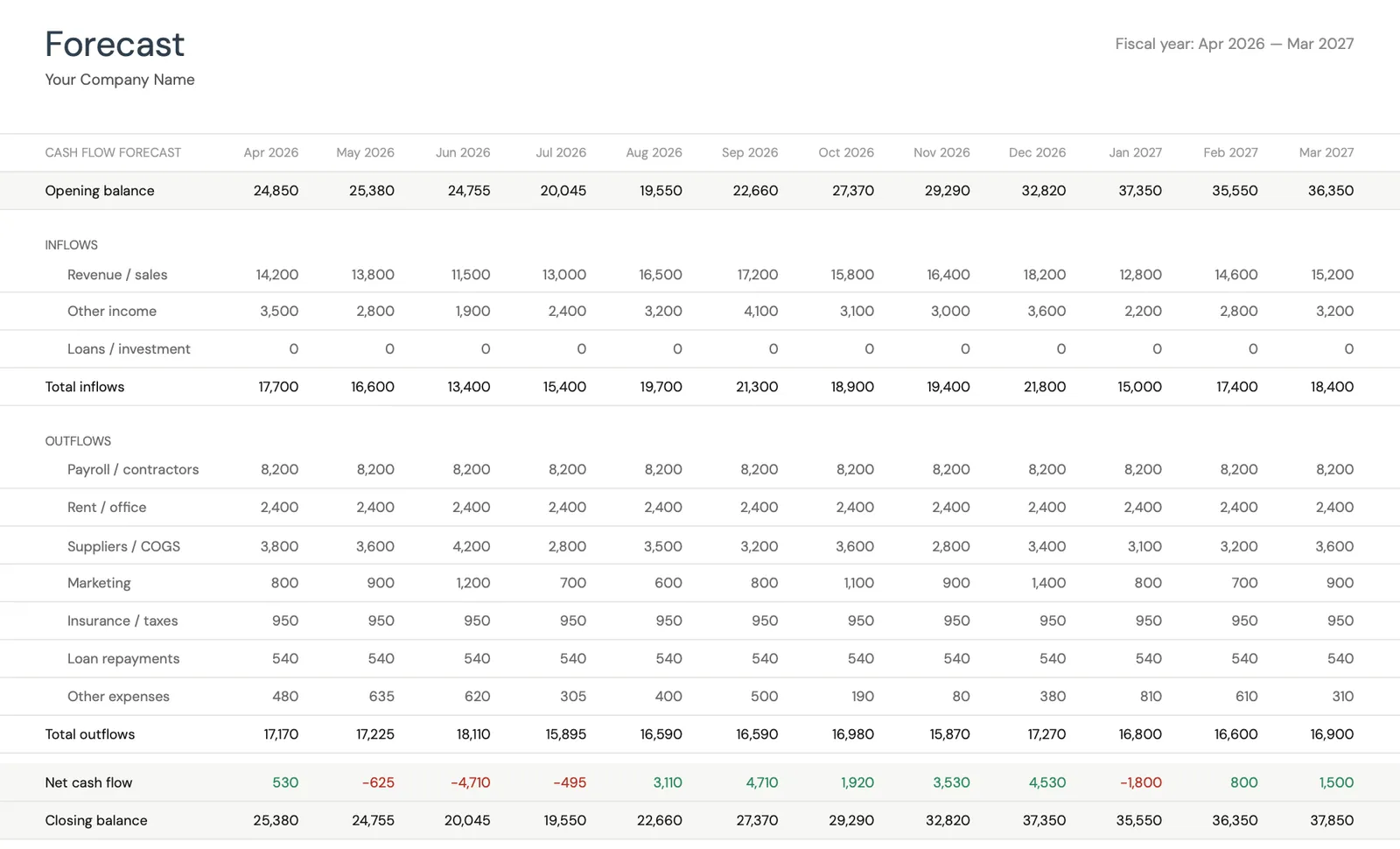

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Qué incluye

Qué Obtienen los Propietarios de Inmuebles Residenciales de Esta Plantilla

Monitoreo de ingresos por propiedad

Monitorea cada propiedad o unidad por separado para ver cuáles tienen buen desempeño y cuáles reducen el flujo de caja. Una vista de cartera que oculte el desempeño individual de propiedades puede esconder problemas.

Modelado de desocupación y rotación

Incorpora suposiciones de desocupación en el pronóstico por propiedad y por mes. Si un arrendamiento vence en septiembre, modela el potencial de un mes de desocupación y costos de rotación en tu pronóstico.

Alquiler cobrado vs lo que presupuestaste

Compara la cobranza de alquiler proyectada y gastos contra reales. Los costos de mantenimiento son la variable más grande - monitorear el gasto real contra tu presupuesto revela si tus contribuciones de reserva son adecuadas.

Vista de caja de cartera de propiedades de 12 meses

Ve tu posición de caja proyectada en todas las propiedades para el próximo año. Planifica eventos conocidos como renovaciones de arrendamiento, pagos de impuestos a la propiedad y renovaciones de seguros. Identifica meses donde las reservas de capital podrían necesitar cubrir picos de mantenimiento.

Preguntas frecuentes

Flujo de caja para Inmuebles Residenciales (Propiedades en Alquiler) - Preguntas frecuentes

¿Cuál es un buen rendimiento en efectivo para propiedades en alquiler?

Los rendimientos en efectivo (flujo de caja anual pretax dividido por efectivo invertido total) típicamente varían de 4-10% para propiedades residenciales en alquiler. Los rendimientos por encima de 8% generalmente se consideran fuertes, aunque esto varía significativamente según mercado, tipo de propiedad y apalancamiento. La plantilla de flujo de caja te ayuda a monitorear rendimientos reales versus tus proyecciones iniciales.

¿Cuánto debo presupuestar para mantenimiento y reparaciones?

Una directriz común es 1-2% del valor de la propiedad anualmente, u 10-15% del alquiler bruto. Las propiedades más antiguas y las con sistemas envejecidos tienden hacia el extremo superior. Lo importante es apartar reservas mensualmente - incluso cuando nada se rompe - para que el efectivo esté disponible cuando una reparación de $5,000 llegue inesperadamente.

¿Cómo manejo propiedades con diferentes fechas de fin de arrendamiento?

Mapea cada fecha de vencimiento de arrendamiento de unidad en el pronóstico y modela un escenario de desocupación alrededor de cada fecha de renovación. Si un arrendamiento vence en junio, proyecta desocupación potencial para julio y costos de rotación de $1,500-$3,000. Tener un calendario de arrendamiento escalonado en tu cartera previene que múltiples desocupaciones golpeen simultáneamente.

¿Puede esta plantilla manejar una cartera de múltiples propiedades?

Sí. Configura líneas de ingresos y gastos para cada propiedad o crea pestañas separadas por propiedad con un resumen consolidado. La plantilla funciona bien para carteras de hasta 10-15 unidades. Las carteras más grandes podrían beneficiarse de software de administración de propiedades, pero un pronóstico de hoja de cálculo a menudo proporciona mejor visibilidad de flujo de caja que herramientas PM enfocadas en operaciones.

¿Cómo tengo en cuenta los aumentos de impuestos a la propiedad y seguros?

Investiga tu cronograma local de revaluación de impuestos a la propiedad e incorpora aumentos esperados (típicamente 2-5% anualmente). Los premios de seguros tienden a aumentar 3-8% por año, más en áreas propensas a desastres naturales. El pronóstico de 12 meses debe usar montos conocidos actuales y la proyección del próximo año debe incluir aumentos esperados.

Can't find the answer you're looking for? Contact our team

Proyecta el flujo de caja para tu inmuebles residenciales (propiedades en alquiler)

Pago único. Sin suscripción. Tus datos financieros se mantienen en tu Google Drive.