Previsione del flusso di cassa

Modello di previsione del flusso di cassa per Immobiliare Residenziale (Proprietà in Locazione)

Prevedi i redditi da locazione, pianifica i periodi di sfitto, monitora i costi di manutenzione e riparazione, e gestisci i calendari di pagamento del mutuo - il tutto in un modello Google Sheets progettato per la gestione del flusso di cassa.

In Depth

Modelli di Flusso di Cassa nella Proprietà in Locazione

Il flusso di cassa delle proprietà in locazione ha una semplicità ingannevole in superficie - l'affitto entra, il mutuo e le spese escono, e la differenza è il tuo ritorno. In pratica, il lato "spese" ha un suo carattere. Mesi di flusso di cassa stabile e prevedibile possono essere interrotti da una singola chiamata su un tubo scoppiato o una fornace guasta. Il ritmo finanziario della proprietà in locazione è lunghi periodi di coerenza punteggiati da spese acute e non pianificate.

Lo sfitto è il costo silenzioso che molti proprietari sottovalutano nelle loro proiezioni iniziali. Un'unità vuota per un mese non costa solo l'affitto perso - incorre anche spese di rotazione come pulizia, piccole riparazioni, nuova verniciatura e marketing per trovare l'inquilino successivo. In molti mercati, il costo reale di una rotazione di inquilini è $3.000-$5.000 quando tutti i fattori sono inclusi. Le proprietà con una permanenza media dell'inquilino più lunga tendono a funzionare in modo significativamente migliore su base del flusso di cassa rispetto a quelle con rotazione frequente.

Il pagamento del mutuo crea un obbligo fisso che non si importa del tuo tasso di occupazione o delle sorprese di manutenzione. Per le proprietà con leva finanziaria, il mutuo rappresenta tipicamente la singola più grande spesa mensile, e arriva secondo programma indipendentemente dal fatto che l'affitto sia stato riscosso. È qui che le riserve di contante diventano essenziali piuttosto che opzionali. Alcuni proprietari mantengono un conto di riserva dedicato per ogni proprietà, trattando il contributo mensile come una spesa operativa non negoziabile.

I portafogli multi-proprietà introducono una diversificazione che può attenuare il flusso di cassa, ma aggiungono anche complessità. Una proprietà potrebbe generare un forte flusso di cassa positivo mentre un'altra lo assorbe attraverso una ristrutturazione o uno sfitto prolungato. La visualizzazione a livello di portafoglio rivela se l'operazione complessiva è sostenibile, mentre la visualizzazione a livello di proprietà identifica quali asset stanno contribuendo e quali stanno riducendo la posizione di cassa collettiva.

La sfida

Sfide del Flusso di Cassa per i Proprietari di Proprietà in Locazione

Le proprietà in locazione generano reddito relativamente prevedibile con una avvertenza: le spese sono irregolari, imprevedibili e spesso urgenti. Una singola riparazione importante può cancellare mesi di flusso di cassa positivo. Comprendere questi modelli è essenziale per la gestione sostenibile della proprietà.

I periodi di sfitto eliminano i redditi mentre i costi continuano

Ogni mese in cui un'unità rimane vuota ti costa l'importo completo dell'affitto più i pagamenti continuativi di mutuo, assicurazione e tasse. I tassi di sfitto variano in base al mercato e al tipo di proprietà, ma generalmente si attestano tra il 5-10% annualmente. Per una proprietà affittata a $2.000/mese, anche un solo mese di sfitto rappresenta $2.000 di reddito perso più $1.500+ in costi continuativi. I costi di rotazione degli inquilini (pulizia, riparazioni, marketing) aggiungono altri $1.000-$3.000 per cambio inquilino.

I costi di manutenzione sono imprevedibili e spesso ingenti

Un nuovo tetto costa $8.000-$15.000. La sostituzione di una fornace costa $3.000-$6.000. Un riscaldatore d'acqua si guasta di sabato e l'idraulico d'emergenza addebita $800. Questi non sono costi "se" ma "quando". Le linee guida generali suggeriscono di accantonare l'1-2% del valore della proprietà annualmente per la manutenzione - una proprietà di $300.000 potrebbe aver bisogno di $3.000-$6.000 all'anno. Ma questa spesa è irregolare: niente per sei mesi, poi $5.000 in una singola settimana.

I pagamenti del mutuo sono fissi indipendentemente dall'occupazione

Il tuo pagamento del mutuo - spesso il 40-60% dell'affitto lordo - è dovuto ogni mese indipendentemente dall'occupazione della proprietà. Le tasse sulla proprietà e l'assicurazione sono similmente fisse. Questi obblighi creano un punto di pareggio elevato. Se i tuoi costi mensili sono $1.800 e l'affitto è $2.200, hai bisogno di un'occupazione quasi completa solo per mantenere un flusso di cassa positivo. Qualsiasi spesa inaspettata significativa spinge il mese (o il trimestre) in territorio negativo.

Le spese di capitale richiedono ingenti esborsi di contante

Al di là della manutenzione ordinaria, le proprietà periodicamente hanno bisogno di importanti miglioramenti di capitale - nuovi tetti, sistemi HVAC, elettrodomestici, rivestimenti per pavimenti. Queste spese a cinque cifre non si ammortizzano nel tempo. Una proprietà potrebbe generare $4.800 in flusso di cassa netto annuale, quindi richiedere una spesa di capitale di $12.000 che cancella due anni e mezzo di profitti in un singolo mese. La previsione deve includere un piano di riserva di capitale.

Inizia a prevedere il tuo flusso di cassa

Guida alle previsioni

Come Prevedere il Flusso di Cassa per le Tue Proprietà in Locazione

La previsione del flusso di cassa per le proprietà in locazione consiste nel modellare sia il prevedibile (affitto, mutuo) sia l'imprevedibile (manutenzione, sfitto). Ecco come strutturarlo utilizzando il modello di Previsione del Flusso di Cassa.

Categorie di ricavi

- Affitto mensile per unità o proprietà

- Penalità di ritardo e tariffe per animali domestici

- Reddito da lavanderia o parcheggio

- Tariffe di domanda e rinnovo del contratto di locazione

- Rimborsi di utenze da parte degli inquilini

Categorie di spesa

- Capitale e interessi del mutuo

- Tasse sulla proprietà

- Assicurazione (proprietario, ombrello)

- Spese di gestione della proprietà (8-12% dell'affitto)

- Manutenzione e riparazioni ordinarie

- Riserve per spese di capitale

- Utenze (quota pagata dal proprietario)

- Paesaggistica e rimozione della neve

- Tariffe HOA (se applicabile)

- Costi di sfitto (marketing, preparazione della rotazione)

- Spese legali e di sfratto

- Contabilità e tenuta dei registri

Tempistiche del flusso di cassa

Il reddito da locazione viene generalmente riscosso il 1º di ogni mese, mentre il mutuo e la maggior parte delle spese sono dovute anche all'inizio del mese. Questo modello iniziale significa che la posizione di cassa a metà mese è di solito stabile. La previsione deve includere un'ipotesi di sfitto (5-10% dell'affitto lordo annualmente) distribuita nei mesi di rotazione previsti, e un contributo di riserva di capitale del 5-10% dell'affitto lordo mensile per prepararsi alle spese maggiori.

Guardalo in azione

Come appare il modello

Sfoglia il modello per vedere dashboard, previsioni, monitoraggio degli effettivi e pianificazione degli scenari.

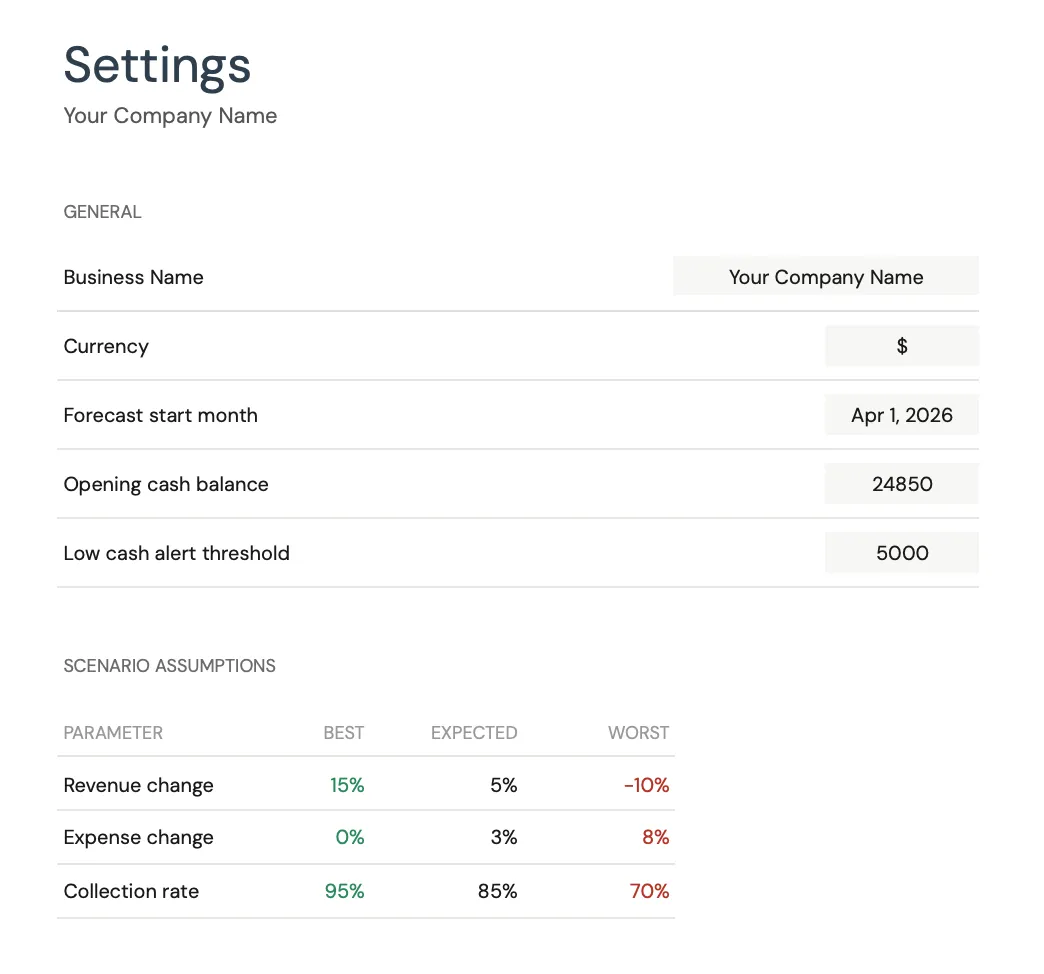

- Dashboard visiva del flusso di cassa

- Confronto previsioni vs effettivi

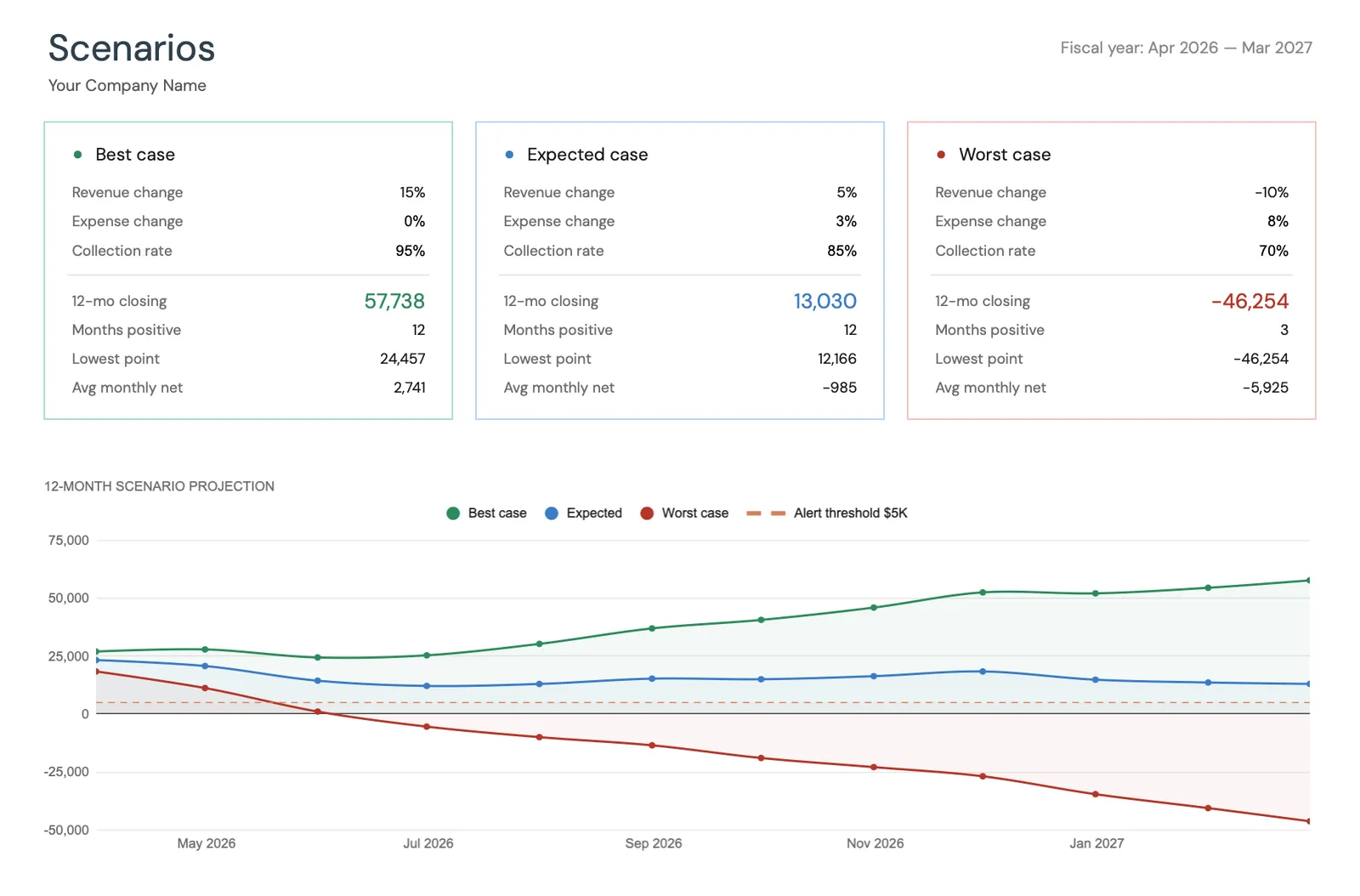

- Strumenti di pianificazione degli scenari

- Categorie personalizzabili

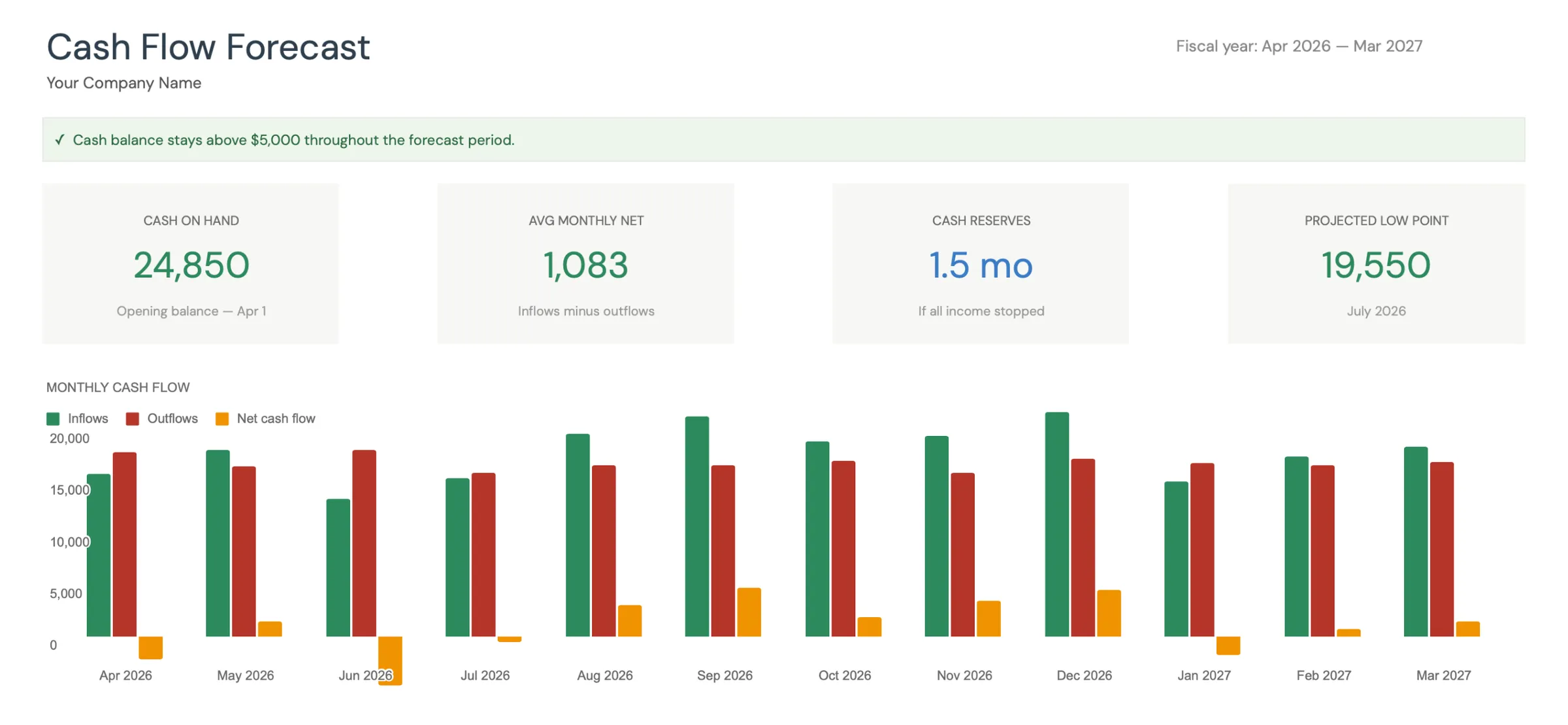

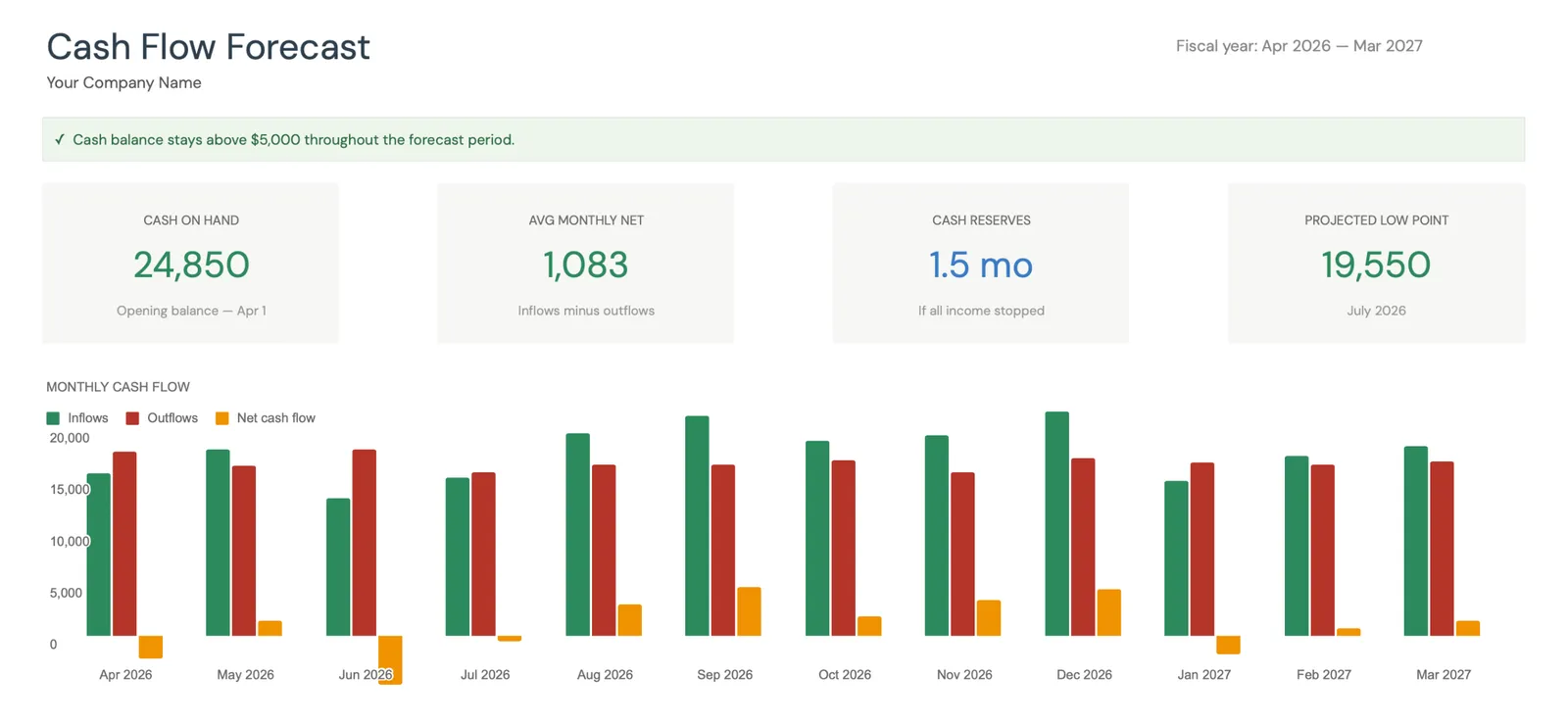

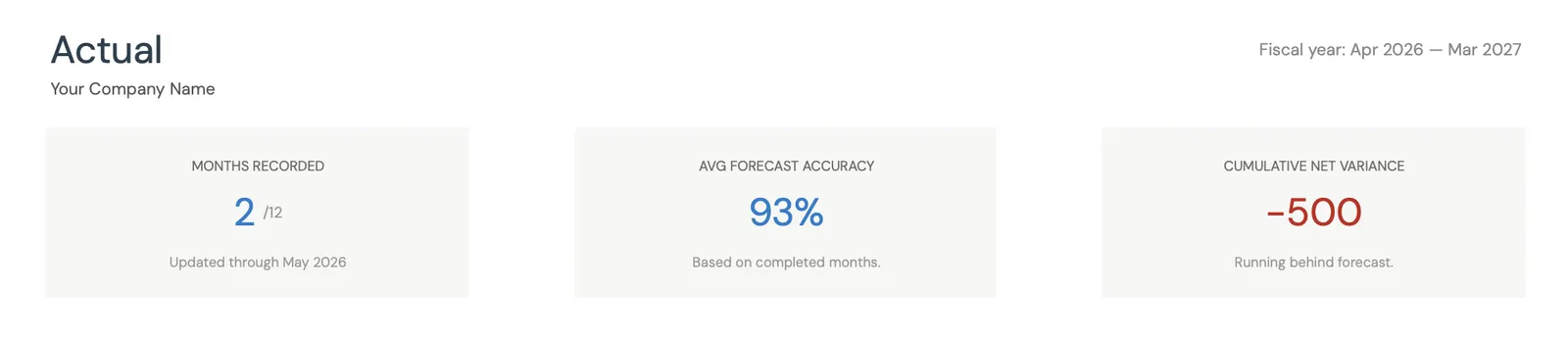

Monthly cash flow overview with KPIs and charts

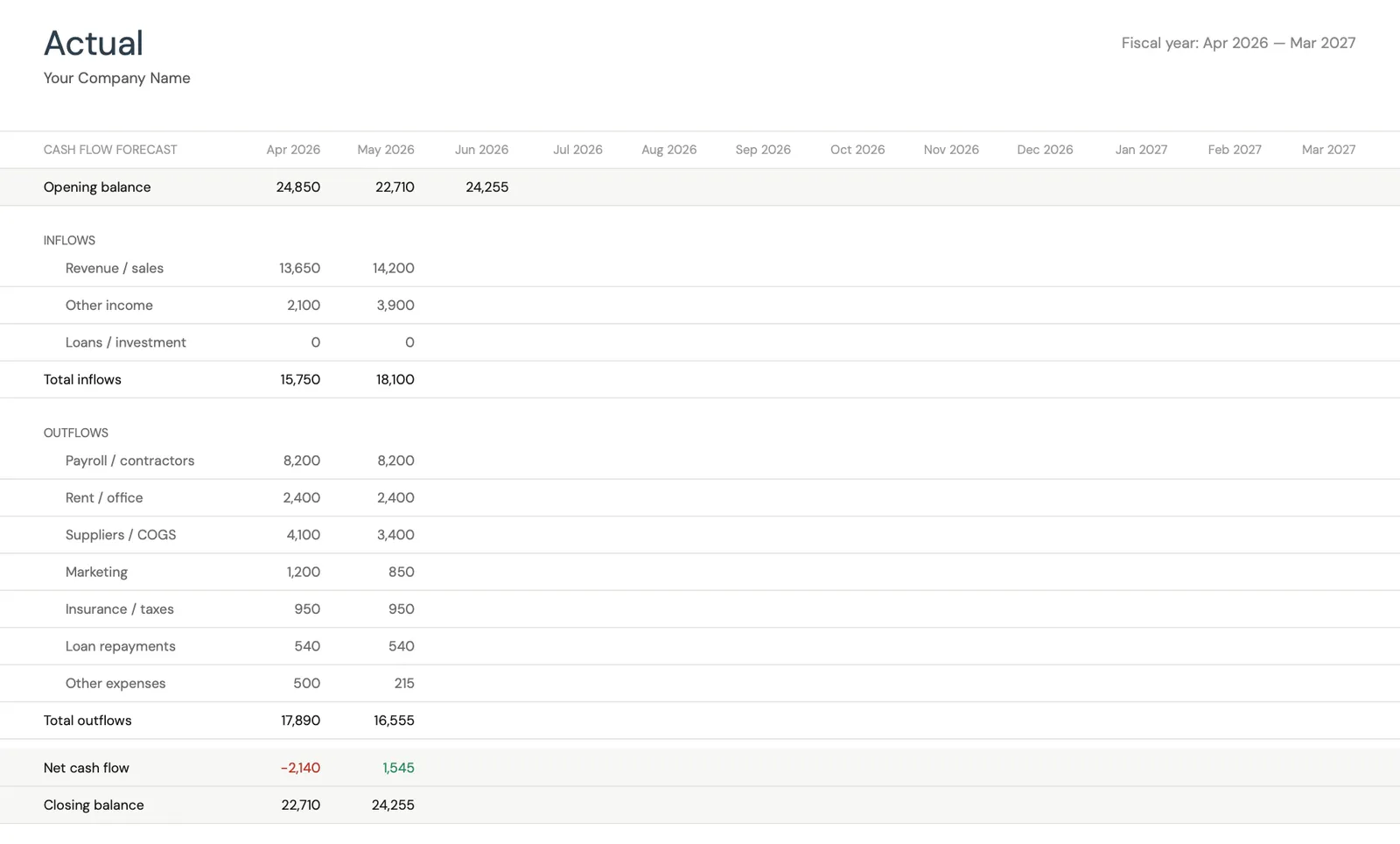

Track actual cash flow against your forecast

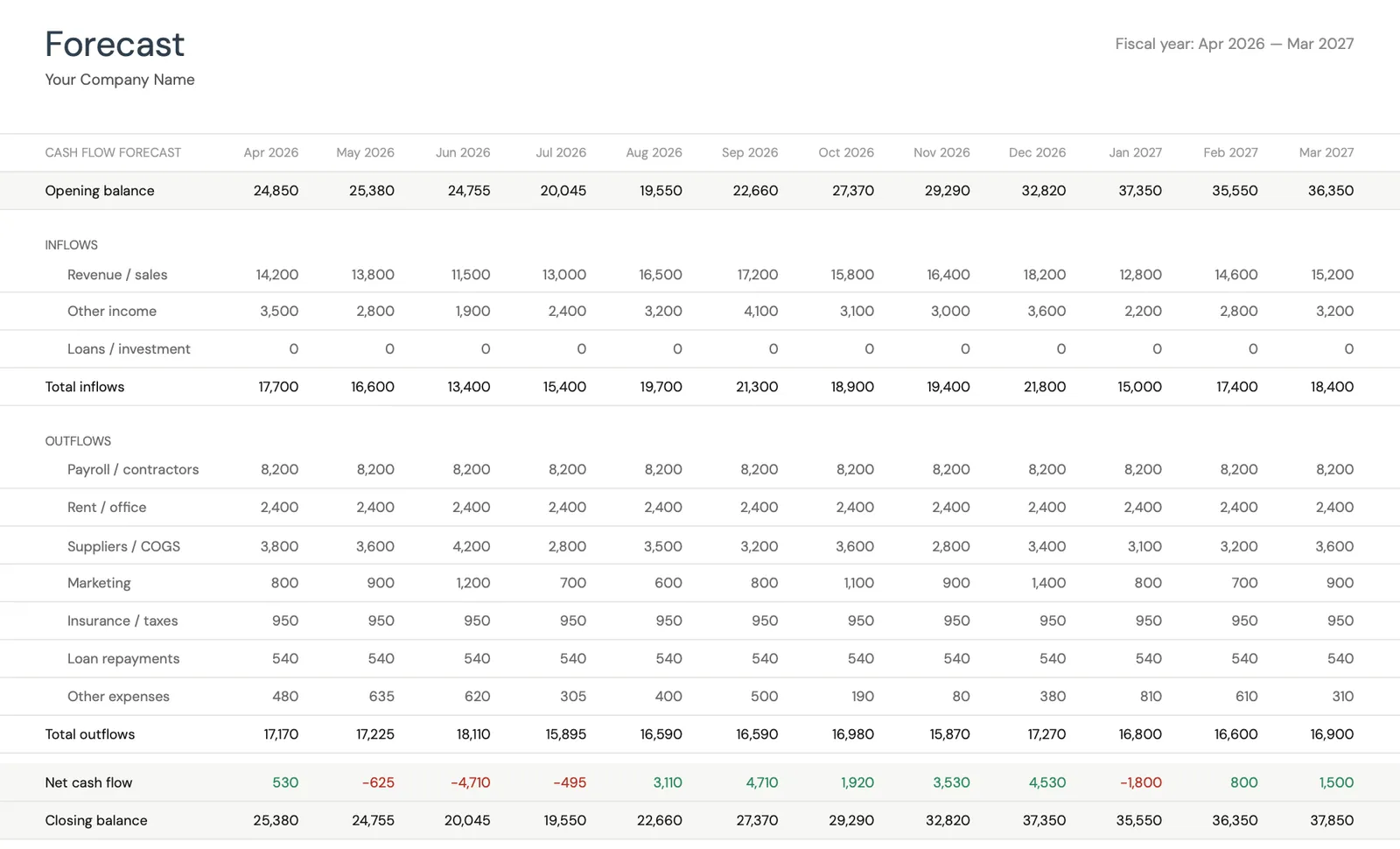

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Cosa ottieni

Cosa Ottengono i Proprietari di Proprietà in Locazione da Questo Modello

Monitoraggio dei redditi per proprietà

Monitora ogni proprietà o unità separatamente per vedere quali stanno andando bene e quali stanno riducendo il flusso di cassa. Una visualizzazione di portafoglio che maschera il rendimento delle singole proprietà può nascondere problemi.

Modellazione dello sfitto e della rotazione

Incorpora le ipotesi di sfitto nella previsione per proprietà e per mese. Se un contratto di locazione scade a settembre, modella la possibilità di un mese di sfitto e i costi di rotazione nella tua previsione.

Affitto riscosso rispetto a quello che hai preventivato

Confronta la riscossione dell'affitto prevista e le spese con i dati effettivi. I costi di manutenzione sono la variabile più grande - monitorare la spesa effettiva rispetto al tuo budget rivela se i tuoi contributi di riserva sono adeguati.

Visualizzazione della cassa del portafoglio immobiliare di 12 mesi

Vedi la tua posizione di cassa prevista su tutte le proprietà per il prossimo anno. Pianifica gli eventi noti come i rinnovi dei contratti di locazione, i pagamenti delle tasse sulla proprietà e i rinnovi delle assicurazioni. Identifica i mesi in cui le riserve di capitale potrebbero aver bisogno di coprire i picchi di manutenzione.

Domande frequenti

Flusso di cassa per Immobiliare Residenziale (Proprietà in Locazione) - FAQ

Qual è un buon ritorno in contanti per la proprietà in locazione?

I ritorni in contanti (flusso di cassa annuale al lordo delle tasse diviso per il contante totale investito) generalmente variano dal 4-10% per le proprietà residenziali in locazione. I ritorni superiori all'8% sono generalmente considerati forti, sebbene ciò vari significativamente in base al mercato, al tipo di proprietà e alla leva finanziaria. Il modello di flusso di cassa ti aiuta a monitorare i ritorni effettivi rispetto alle tue proiezioni iniziali.

Quanto dovrei preventivare per la manutenzione e le riparazioni?

Una linea guida comune è l'1-2% del valore della proprietà annualmente, o il 10-15% dell'affitto lordo. Le proprietà più vecchie e quelle con sistemi invecchiati tendono verso l'estremità superiore. L'importante è accantonare riserve mensilmente - anche quando nulla si guasta - in modo che il contante sia disponibile quando una riparazione di $5.000 arriva inaspettatamente.

Come gestisco le proprietà con date di scadenza dei contratti di locazione diverse?

Mappa ogni data di scadenza del contratto di locazione dell'unità nella previsione e modella uno scenario di sfitto intorno a ogni data di rinnovo. Se un contratto di locazione scade a giugno, prevedi il potenziale sfitto per luglio e i costi di rotazione di $1.500-$3.000. Un calendario di contratti di locazione scaglionato nel tuo portafoglio previene che più sfitti si verifichino contemporaneamente.

Questo modello può gestire un portafoglio multi-proprietà?

Sì. Configura le righe di reddito e spesa per ogni proprietà o crea schede separate per proprietà con un riepilogo consolidato. Il modello funziona bene per portafogli fino a 10-15 unità. I portafogli più grandi potrebbero beneficiare di un software di gestione della proprietà, ma una previsione di foglio di calcolo spesso fornisce una migliore visibilità del flusso di cassa rispetto agli strumenti PM focalizzati sulle operazioni.

Come tengo conto degli aumenti delle tasse sulla proprietà e dell'assicurazione?

Ricerca il tuo programma locale di rivalutazione delle tasse sulla proprietà e incorpora gli aumenti previsti (generalmente il 2-5% annualmente). I premi assicurativi tendono ad aumentare del 3-8% all'anno, di più nelle aree soggette a disastri naturali. La previsione di 12 mesi deve utilizzare gli importi attualmente noti e la proiezione dell'anno prossimo deve includere gli aumenti previsti.

Can't find the answer you're looking for? Contact our team

Prevedi il flusso di cassa per la tua immobiliare residenziale (proprietà in locazione)

Acquisto unico. Nessun abbonamento. I tuoi dati finanziari rimangono nel tuo Google Drive.