توقعات التدفق النقدي

قالب توقعات التدفق النقدي لـ العقارات السكنية (الممتلكات المستأجرة)

توقع دخل الإيجار، خطط لفترات الشغور، تتبع تكاليف الصيانة والإصلاح، وأدر جداول دفع الرهن العقاري - كل ذلك في نموذج Google Sheets مصمم لإدارة التدفق النقدي.

In Depth

أنماط التدفق النقدي في ملكية الممتلكات المستأجرة

التدفق النقدي للممتلكات المستأجرة له بساطة خادعة على السطح - يدخل الإيجار والرهن العقاري والمصروفات تخرج والفرق هو العائد الخاص بك. في الممارسة العملية، جانب "المصروفات" له طابعه الخاص. يمكن لأشهر من التدفق النقدي المستقر والمتوقع أن ينقطع بمكالمة واحدة حول أنبوب انفجر أو فرن فشل. الإيقاع المالي للممتلكات المستأجرة عبارة عن فترات طويلة من الاتساق مع نقاط حادة غير مخطط لها.

الشغور هو التكلفة الصامتة التي يقلل عدد من مالكي الممتلكات من تقديرها في توقعاتهم الأولية. لا تكلف وحدة شاغرة لمدة شهر فقط الإيجار المفقود - بل تتحمل أيضاً تكاليف التحويل مثل التنظيف والإصلاحات الصغيرة والطلاء الجديد والتسويق للعثور على المستأجر التالي. في أغلب الأسواق، يتراوح التكلفة الحقيقية لتحويل المستأجرين بين 3,000-5,000 دولار عند احتساب جميع العوامل. تميل الممتلكات ذات مدة إقامة المستأجر المتوسطة الأطول إلى الأداء بشكل أفضل بكثير على أساس التدفق النقدي مقارنة بتلك ذات التحويل المتكرر.

دفعة الرهن العقاري تنشئ التزام ثابت لا يهتم بمعدل الإشغال أو مفاجآت الصيانة الخاصة بك. بالنسبة للممتلكات ذات الرافعة المالية، يمثل الرهن العقاري عادة أكبر نفقة شهرية واحدة ويصل في الموعد المحدد بغض النظر عما إذا تم تحصيل الإيجار أم لا. هنا يصبح احتياطي النقد ضروري بدلاً من اختياري. يحتفظ بعض مالكي الممتلكات بحساب احتياطي مخصص لكل ممتلكات، ويعاملون المساهمة الشهرية كنفقة تشغيلية غير قابلة للتفاوض.

تقدم محافظ متعددة الممتلكات تنويعاً يمكن أن يسهل التدفق النقدي، لكن يضيف أيضاً التعقيد. قد توليد ممتلكات واحدة تدفق نقدي إيجابي قوي بينما يمتصها آخر من خلال تجديد أو شغور مستمر. يكشف العرض على مستوى المحفظة ما إذا كانت العملية الإجمالية مستدامة، بينما يحدد العرض على مستوى الممتلكات الأصول التي تساهم وأيها تقلل موضع النقد الجماعي.

التحدي

تحديات التدفق النقدي لمالكي الممتلكات المستأجرة

توليد الممتلكات المستأجرة دخلاً يمكن التنبؤ به نسبياً مع تحذير واحد: النفقات غير منتظمة وغير متوقعة وغالباً ما تكون عاجلة. يمكن لإصلاح واحد كبير أن يمحو أشهراً من التدفق النقدي الإيجابي. يعتبر فهم هذه الأنماط ضروري لإدارة الممتلكات المستدامة.

فترات الشغور تزيل الدخل بينما تستمر التكاليف

كل شهر تبقى فيه وحدة شاغرة تكلفك المبلغ الكامل للإيجار بالإضافة إلى دفعات الرهن العقاري والتأمين والضرائب المستمرة. تختلف أسعار الشغور حسب السوق ونوع الممتلكات لكنها عادة ما تتراوح بين 5-10% سنوياً. بالنسبة لعقار مؤجر بـ 2,000 دولار/شهر، حتى شهر واحد من الشغور يمثل 2,000 دولار من الدخل المفقود بالإضافة إلى 1,500 دولار أو أكثر من التكاليف المستمرة. تكاليف تحويل المستأجرين (التنظيف والإصلاحات والتسويق) تضيف 1,000-3,000 دولار أخرى لكل تبديل مستأجر.

تكاليف الصيانة غير متوقعة وغالباً ما تكون كبيرة

السقف الجديد يكلف 8,000-15,000 دولار. استبدال الفرن يكلف 3,000-6,000 دولار. يفشل السخان يوم السبت ويتقاضى سباك الطوارئ 800 دولار. هذه ليست نفقات "إذا" بل "متى". الإرشادات العامة تقترح تخصيص 1-2% من قيمة الممتلكات سنوياً للصيانة - قد تحتاج عقار بقيمة 300,000 دولار إلى 3,000-6,000 دولار سنوياً. لكن هذا الإنفاق غير منتظم: لا شيء لمدة ستة أشهر، ثم 5,000 دولار في أسبوع واحد.

دفعات الرهن العقاري ثابتة بغض النظر عن الإشغال

دفعة الرهن العقاري الخاصة بك - غالباً 40-60% من الإيجار الإجمالي - مستحقة كل شهر بغض النظر عما إذا كانت الممتلكات مأهولة أم لا. ضرائب الممتلكات والتأمين ثابتة بالمثل. تنشئ هذه الالتزامات نقطة توازن عالية. إذا كانت تكاليفك الشهرية 1,800 دولار والإيجار 2,200 دولار، فأنت تحتاج إلى إشغال شبه كامل فقط للحفاظ على التدفق النقدي الإيجابي. أي نفقة غير متوقعة كبيرة تدفع الشهر (أو الربع) إلى الأراضي السلبية.

نفقات رأس المال تتطلب تدفقات نقدية كبيرة

بعد الصيانة الروتينية، تحتاج الممتلكات بشكل دوري إلى تحسينات رأسمالية كبيرة - أسقف جديدة وأنظمة تكييف وتبريد وأجهزة كهربائية وأرضيات. لا تتلاشى هذه النفقات الخماسية مع مرور الوقت. قد توليد الممتلكات 4,800 دولار من التدفق النقدي الصافي السنوي، ثم تحتاج إلى نفقة رأسمالية بقيمة 12,000 دولار تمحو سنتين ونصف من الأرباح في شهر واحد. يجب أن تتضمن التوقعات خطة احتياطي رأس المال.

ابدأ في التنبؤ بتدفقك النقدي

دليل التوقعات

كيفية توقع التدفق النقدي للممتلكات المستأجرة الخاصة بك

توقع التدفق النقدي للممتلكات المستأجرة يتعلق بنمذجة كل من القابل للتنبؤ (الإيجار والرهن العقاري) وغير المتوقع (الصيانة والشغور). إليك كيفية تنظيمه باستخدام نموذج توقع التدفق النقدي.

فئات الإيرادات

- الإيجار الشهري لكل وحدة أو ممتلكات

- رسوم التأخير ورسوم الحيوانات الأليفة

- دخل الغسيل أو المواقف

- رسوم التطبيق وتجديد الإيجار

- تعويضات الخدمات من المستأجرين

فئات المصروفات

- رأس المال والفائدة على الرهن العقاري

- ضرائب الممتلكات

- التأمين (صاحب الممتلكات والمظلة)

- رسوم إدارة الممتلكات (8-12% من الإيجار)

- الصيانة والإصلاحات الروتينية

- احتياطيات نفقات رأس المال

- الخدمات (الجزء المدفوع من المالك)

- تنسيق الحدائق وإزالة الثلج

- رسوم HOA (إن أمكن)

- تكاليف الشغور (التسويق وتحضير التحويل)

- التكاليف القانونية وتكاليف الإخلاء

- المحاسبة والمسك

توقيت التدفق النقدي

يتم عادة تحصيل دخل الإيجار في اليوم الأول من كل شهر بينما يستحق الرهن العقاري وغالبية المصروفات أيضاً في بداية الشهر. يعني هذا النمط الأولي أن موضع النقد في منتصف الشهر عادة مستقر. يجب أن تتضمن التوقعات افتراض الشغور (5-10% من الإيجار الإجمالي سنوياً) موزعة على أشهر التحويل المتوقعة، ومساهمة احتياطي رأس المال بنسبة 5-10% من الإيجار الإجمالي الشهري للتحضير للمصروفات الكبيرة.

شاهده على أرض الواقع

شكل القالب

تصفح القالب للاطلاع على لوحات البيانات والتوقعات وتتبع الأرقام الفعلية وتخطيط السيناريوهات.

- لوحة بيانات التدفق النقدي المرئية

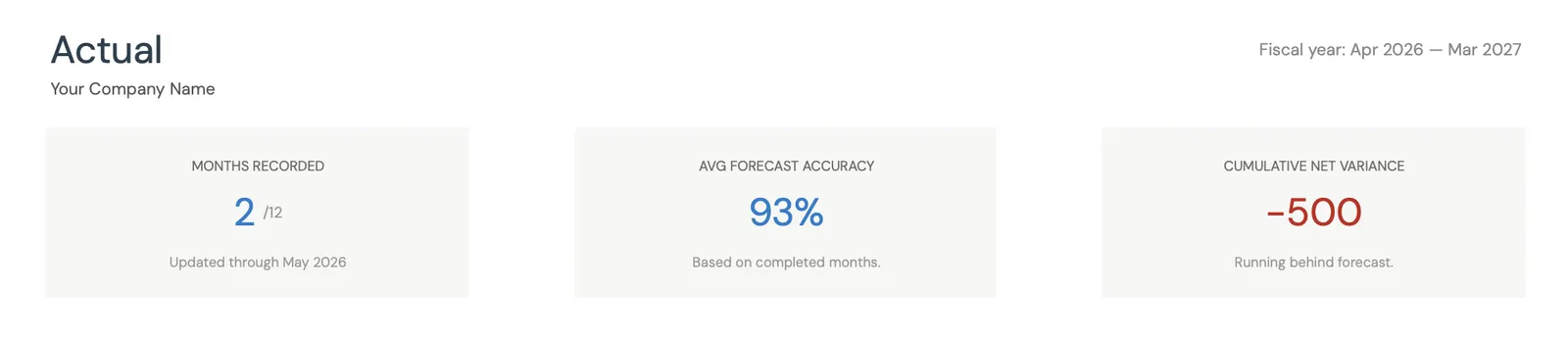

- مقارنة التوقعات بالأرقام الفعلية

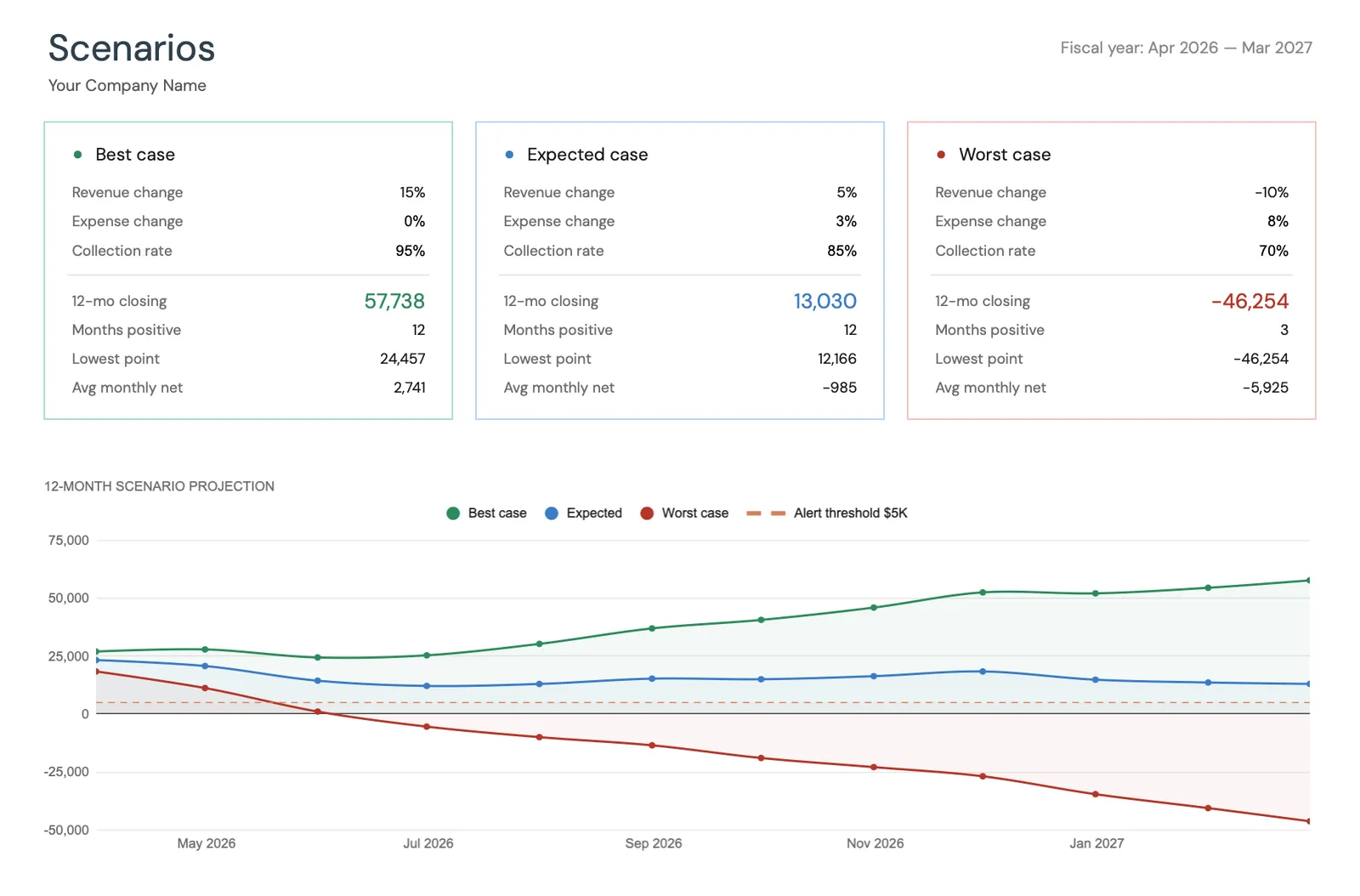

- أدوات تخطيط السيناريوهات

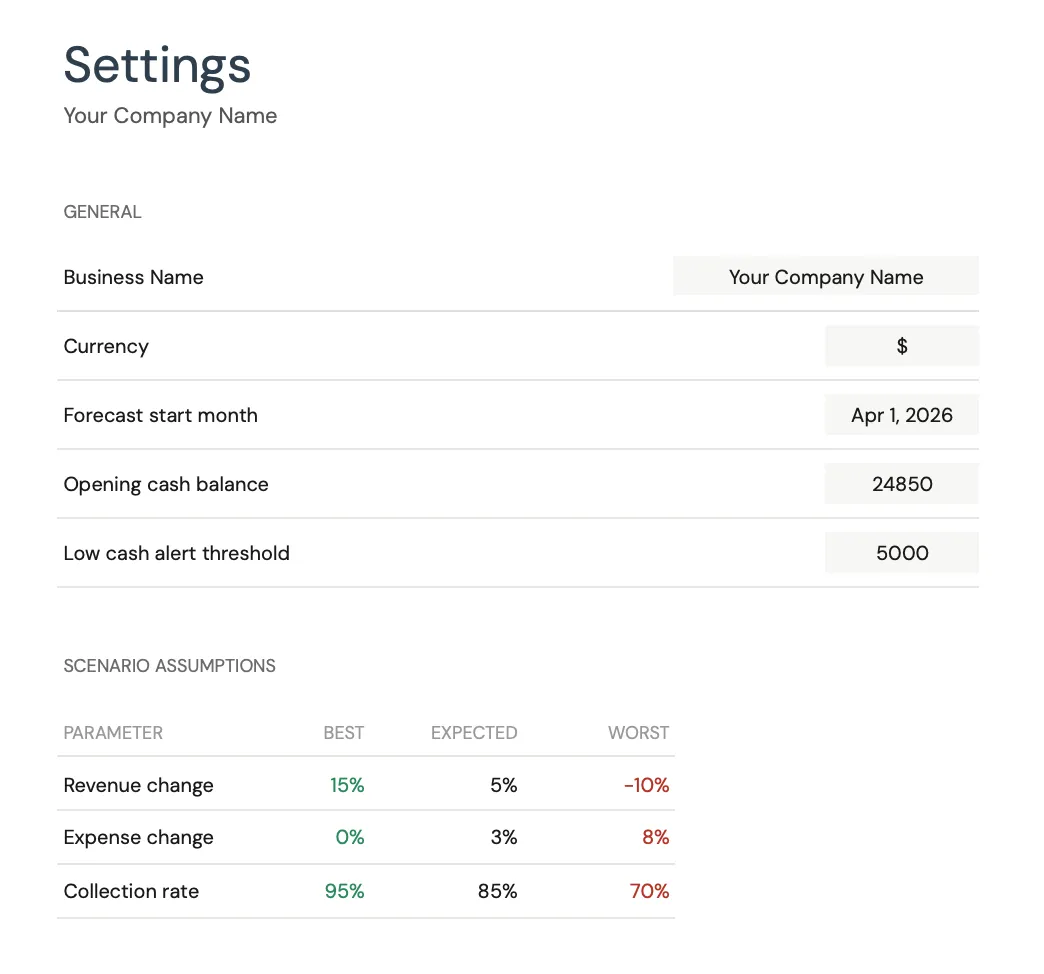

- فئات قابلة للتخصيص

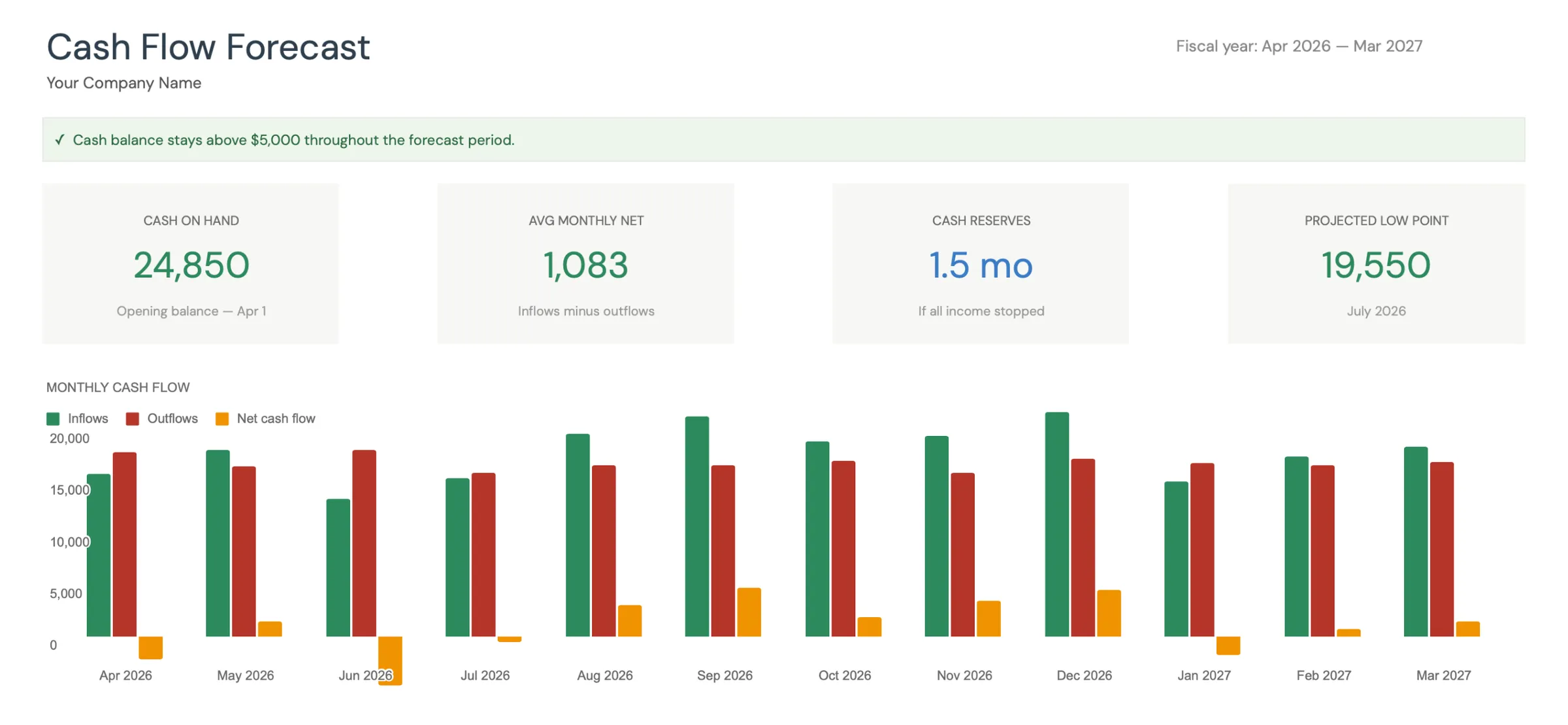

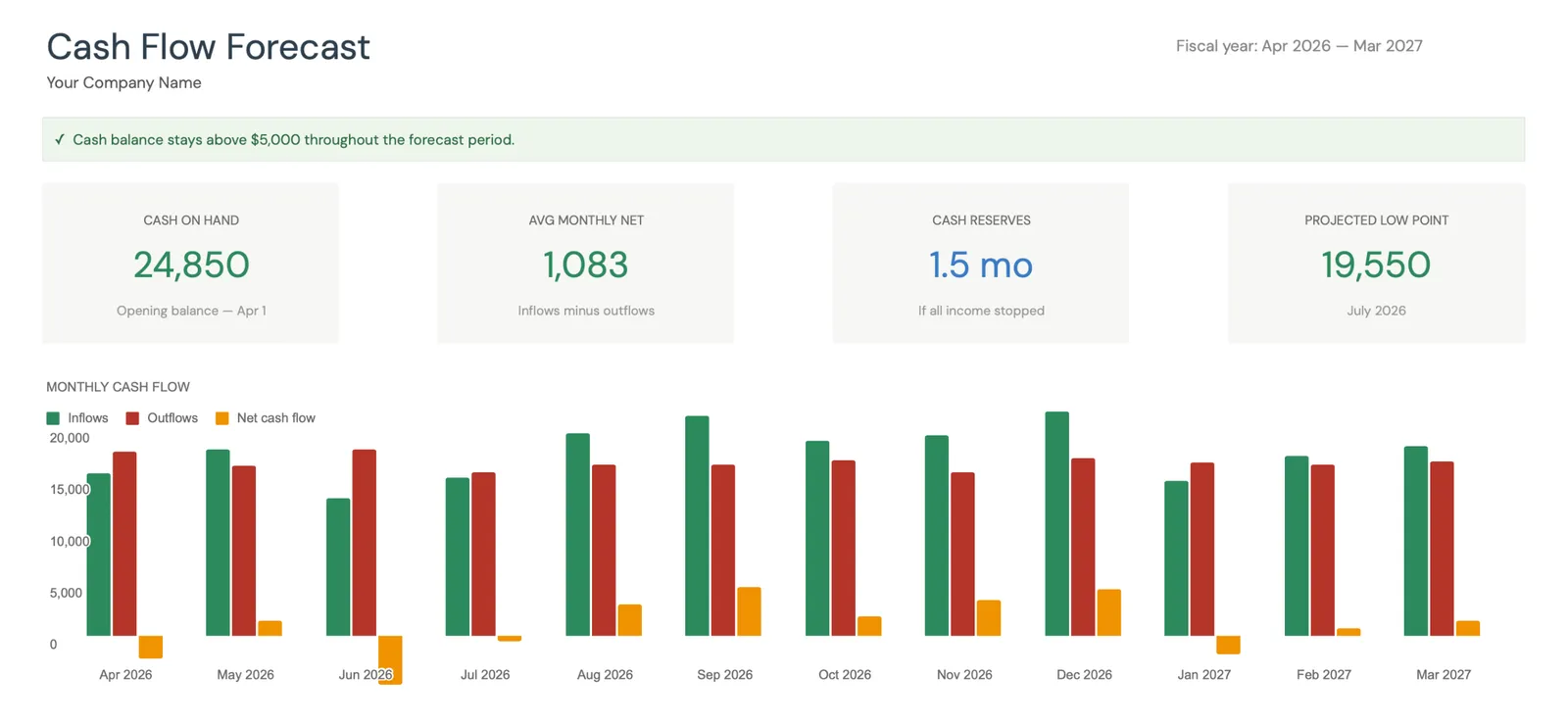

Monthly cash flow overview with KPIs and charts

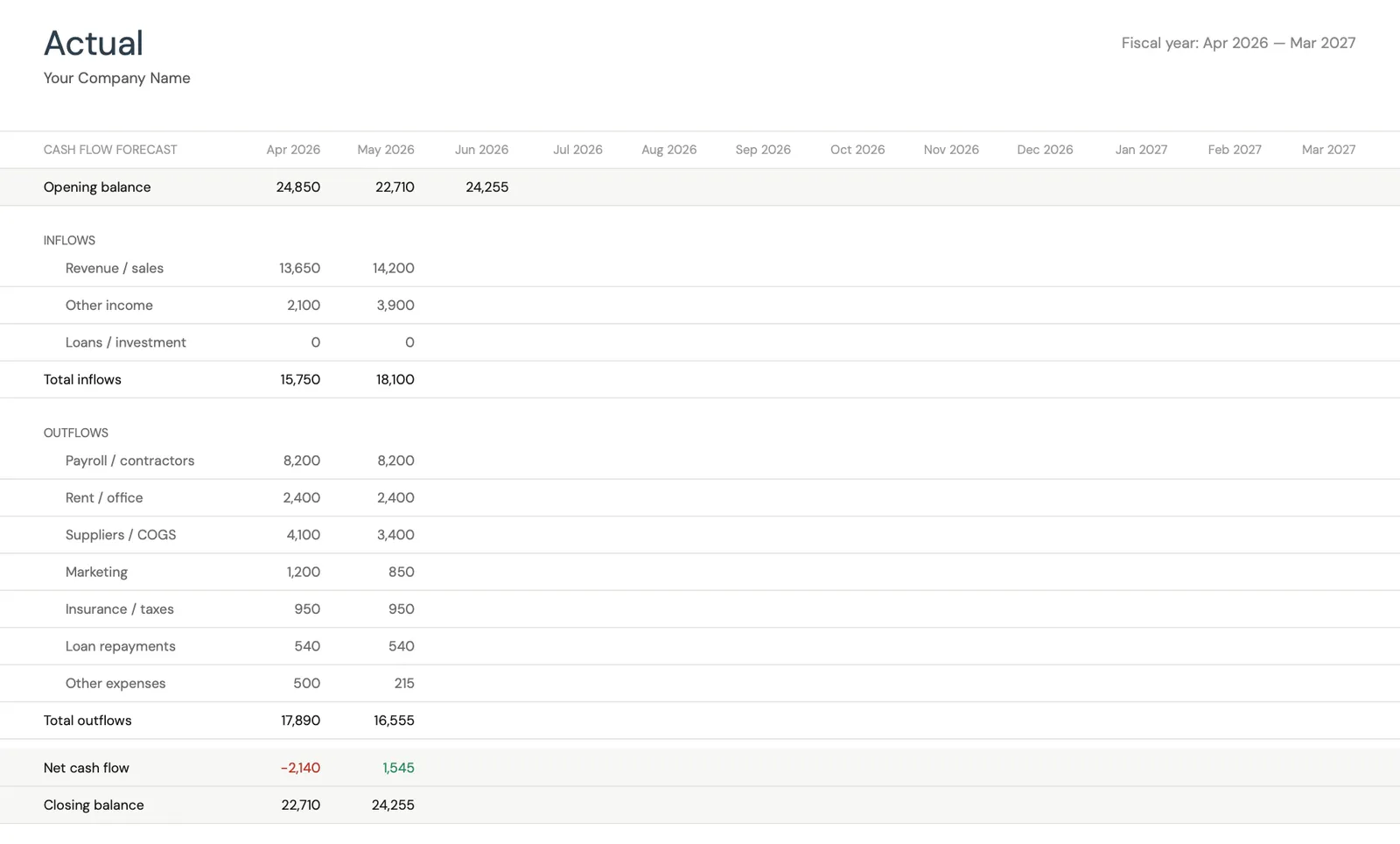

Track actual cash flow against your forecast

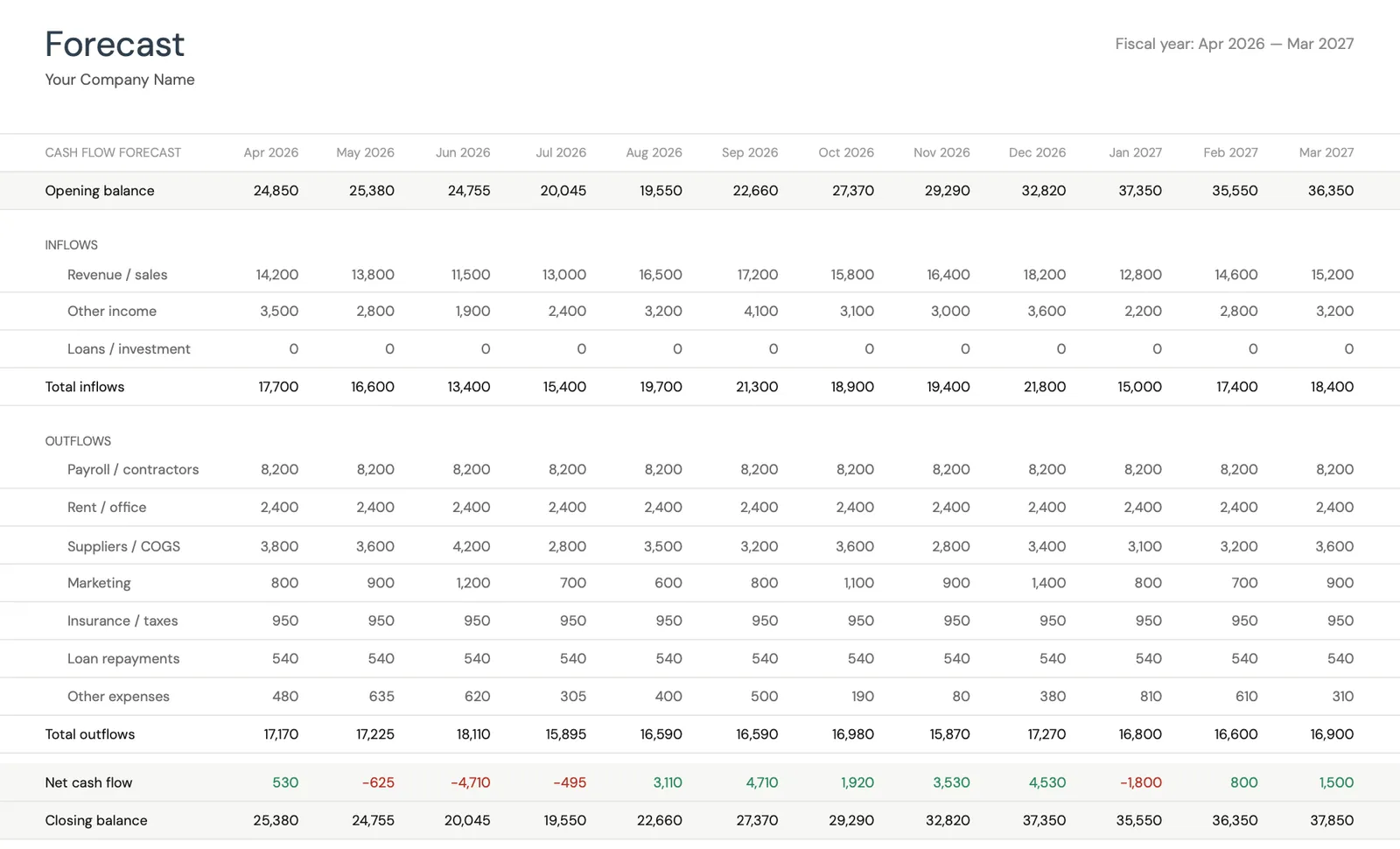

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

ما الذي ستحصل عليه

ما يحصل عليه مالكو الممتلكات المستأجرة من هذا النموذج

تتبع الدخل لكل ممتلكات

تتبع كل ممتلكات أو وحدة على حدة لمعرفة أي منها يعمل بشكل جيد وأيها يقلل من التدفق النقدي. يمكن لعرض محفظة يخفي أداء الممتلكات الفردية أن يخفي المشاكل.

نمذجة الشغور والتحويل

قم بدمج افتراضات الشغور في التوقعات حسب الممتلكات والشهر. إذا انتهت الإيجارة في سبتمبر، قم بنمذجة احتمالية شهر واحد من الشغور وتكاليف التحويل في توقعاتك.

الإيجار المحصل مقابل ما تم تخطيطه له

قارن تحصيل الإيجار المتوقع والمصروفات مقابل الفعلية. تكاليف الصيانة هي أكبر متغير - تتبع الإنفاق الفعلي مقابل ميزانيتك يكشف ما إذا كانت مساهماتك الاحتياطية كافية.

عرض النقد لمحفظة العقارات لمدة 12 شهراً

انظر إلى موضع النقد المتوقع عبر جميع الممتلكات للسنة القادمة. خطط للأحداث المعروفة مثل تجديدات الإيجار ودفعات ضرائب الممتلكات وتجديدات التأمين. تحديد الأشهر التي قد تحتاج فيها احتياطيات رأس المال إلى تغطية قمم الصيانة.

الأسئلة الشائعة

التدفق النقدي لـ العقارات السكنية (الممتلكات المستأجرة) - الأسئلة الشائعة

ما هو العائد الجيد على النقد للممتلكات المستأجرة؟

عادة ما تتراوح العوائد على النقد (التدفق النقدي السنوي قبل الضرائب مقسوماً على إجمالي النقد المستثمر) بين 4-10% للممتلكات السكنية المستأجرة. تعتبر العوائد فوق 8% قوية بشكل عام، على الرغم من أنها تختلف اختلافاً كبيراً حسب السوق ونوع الممتلكات والرافعة المالية. يساعدك نموذج التدفق النقدي على تتبع العوائد الفعلية مقابل توقعاتك الأولية.

كم يجب أن أخطط للصيانة والإصلاحات؟

الإرشادات الشائعة هي 1-2% من قيمة الممتلكات سنوياً أو 10-15% من الإيجار الإجمالي. تميل الممتلكات الأقدم والممتلكات ذات الأنظمة العتيقة نحو الطرف الأعلى. الأهم هو تخصيص احتياطيات شهرياً - حتى عندما لا ينكسر شيء - بحيث يكون النقد متاحاً عندما تصل إصلاحات بقيمة 5,000 دولار بشكل غير متوقع.

كيف أتعامل مع الممتلكات ذات تواريخ انتهاء الإيجارة المختلفة؟

اربط كل تاريخ انتهاء إيجارة وحدة في التوقعات ونمذج سيناريو الشغور حول كل تاريخ تجديد. إذا انتهت الإيجارة في يونيو، توقع الشغور المحتمل في يوليو وتكاليف التحويل بقيمة 1,500-3,000 دولار. يمنع جدول الإيجارة المتدرجة عبر محفظتك من حدوث شغور متعددة في نفس الوقت.

هل يمكن لهذا النموذج التعامل مع محفظة متعددة الممتلكات؟

نعم. قم بإعداد بنود الإيرادات والمصروفات لكل ممتلكات أو إنشاء علامات تبويب منفصلة لكل ممتلكات مع ملخص موحد. يعمل النموذج بشكل جيد لمحافظ تصل إلى 10-15 وحدة. قد تستفيد المحافظ الأكبر من برامج إدارة الممتلكات، لكن توقعات الجداول الحسابية غالباً ما توفر رؤية تدفق نقدي أفضل من أدوات إدارة الممتلكات التي تركز على العمليات.

كيف أحسب الزيادات في ضرائب الممتلكات والتأمين؟

ابحث عن جدول إعادة تقييم ضرائب الممتلكات المحلي الخاص بك وقم بدمج الزيادات المتوقعة (عادة 2-5% سنوياً). تميل أقساط التأمين إلى الزيادة بنسبة 3-8% سنوياً، أكثر في المناطق المعرضة للكوارث الطبيعية. يجب أن تستخدم توقعات 12 شهراً المبالغ المعروفة الحالية وتتضمن توقعات السنة القادمة الزيادات المتوقعة.

Can't find the answer you're looking for? Contact our team

توقع التدفق النقدي لـ العقارات السكنية (الممتلكات المستأجرة)

شراء لمرة واحدة. لا اشتراك. بياناتك المالية تبقى في Google Drive الخاص بك.