Prévision de trésorerie

Modèle de prévision de trésorerie pour Organisations à but non lucratif

Prévoyez le financement par subvention, suivez les cycles de dons, gérez les dépenses de programmes et planifiez autour des exigences de fonds affectés - tout dans un modèle Google Sheets conçu pour la gestion de la trésorerie.

In Depth

Subventions, dons et le pouls financier des organisations à but non lucratif

La trésorerie des organisations à but non lucratif a un caractère distinct de toute entreprise à but lucratif car la relation entre dépenses et revenus est fondamentalement différente. Une entreprise dépense de l'argent pour générer des revenus. Une organisation à but non lucratif dépense de l'argent pour réaliser sa mission, et les revenus proviennent de bailleurs de fonds qui croient assez en cette mission pour la soutenir - souvent selon leurs propres termes et avec leurs propres conditions. Cela signifie que la planification de la trésorerie concerne moins l'optimisation d'un moteur de revenus et plus l'alignement de plusieurs flux de financement sur les engagements de programme continus.

La distinction entre affectés et non affectés est celle que les chefs d'organisations à but non lucratif apprennent à surveiller de près. Un solde bancaire de $300 000 pourrait sembler sain jusqu'à ce que vous vous rendiez compte que $250 000 est affecté à des programmes spécifiques, ne laissant que $50 000 pour les opérations générales - paie, loyer, services publics, assurance. Certaines organisations avec de grands soldes bancaires font face à de véritables crises de trésorerie parce que la plupart de cette trésorerie ne peut pas légalement être dépensée pour les besoins opérationnels. Le suivi de la trésorerie non affectée séparée de la trésorerie totale révèle le véritable tableau opérationnel.

Les organisations financées par subventions font face à un défi de calendrier particulier quand les subventions remboursent les dépenses plutôt que de fournir des fonds à l'avance. Une subvention gouvernementale qui nécessite de dépenser en premier et de soumettre pour remboursement signifie que l'organisation à but non lucratif a besoin d'un fonds de roulement pour combler un écart de 30 à 90 jours entre le paiement des activités de programme et la réception du paiement de la subvention. Entre plusieurs subventions basées sur le remboursement, ce besoin de financement de transition peut atteindre six chiffres - argent que l'organisation doit avoir disponible même s'il sera finalement remboursé.

Les modèles de dons individuels tendent à se regrouper autour de la fin de l'année, avec de nombreuses organisations à but non lucratif recevant 30 - 50% des contributions individuelles en novembre et décembre. Cela crée un surplus de trésorerie Q4 qui doit financer les opérations Q1 et Q2 quand les dons baissent fortement. Les organisations qui ont réussi à construire un programme de donateurs mensuels le décrivent souvent comme transformateur pour la trésorerie, même quand le montant annuel total des donateurs mensuels est modeste. La prévisibilité des dons mensuels - $5 000 arrivant de manière fiable chaque mois - peut être plus importante pour la stabilité opérationnelle qu'un total annuel de $60 000 qui arrive de manière inégale.

Le défi

Défis de trésorerie pour les organisations à but non lucratif

Les organisations à but non lucratif font face à des défis de trésorerie uniques car les revenus dépendent de sources de financement externes avec leurs propres calendriers et restrictions. L'écart entre le moment où les subventions sont accordées, le moment où les fonds sont reçus et le moment où les dépenses sont engagées crée une pression de trésorerie persistante.

Le financement par subvention arrive selon des calendriers imprévisibles

Une subvention de $100 000 pourrait être accordée en mars, avec le premier décaissement en juillet. Les subventions gouvernementales remboursent souvent les dépenses après leur engagement, créant un écart de trésorerie de plusieurs mois. Les subventions de fondations peuvent être décaissées trimestriellement ou annuellement. Une organisation à but non lucratif qui dépend de 3 à 5 subventions majeures fait face à la réalité que chacune a un calendrier de décaissement différent, un calendrier de rapports et une incertitude de renouvellement. Si une subvention est retardée d'un mois seulement, elle peut créer un grave problème de trésorerie.

Les revenus de dons sont saisonniers et imprévisibles

Les dons individuels se regroupent souvent au Q4, certaines organisations recevant 30 - 50% des dons individuels annuels en novembre et décembre. Cela crée un surplus de trésorerie en Q4 suivi d'une sécheresse de dons en Q1. Les donateurs mensuels offrent un flux de trésorerie plus prévisible, mais représentent généralement un petit pourcentage du total des dons. La collecte de fonds basée sur les événements ajoute une autre variable - un gala pourrait générer $50 000 mais nécessite $15 000 - $25 000 en coûts initiaux des mois avant l'événement.

Les fonds affectés ne peuvent pas être utilisés pour les opérations générales

De nombreuses subventions et dons majeurs ont des restrictions - l'argent ne peut être dépensé que pour des programmes ou des objectifs spécifiques. Une organisation à but non lucratif pourrait avoir $200 000 à la banque mais seulement $30 000 disponibles pour les opérations générales parce que le reste est affecté. La prévision de trésorerie doit séparer les fonds affectés des fonds non affectés pour montrer la véritable position de trésorerie opérationnelle. Dépenser des fonds affectés à des fins non approuvées crée des problèmes juridiques et de conformité.

Les coûts des programmes se poursuivent entre les cycles de financement

Les salaires du personnel, le loyer et les opérations de programme ne s'arrêtent pas quand le financement manque entre les périodes de subvention. Un programme financé par une subvention se terminant en juin et reprenant (espérons-le) avec une nouvelle subvention en octobre fait face à quatre mois de coûts non financés. L'organisation à but non lucratif doit soit maintenir des réserves de trésorerie, trouver un financement de transition, soit réduire les opérations de programme - chacun ayant des conséquences pour la prestation de la mission et la rétention du personnel.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment prévoir la trésorerie pour votre organisation à but non lucratif

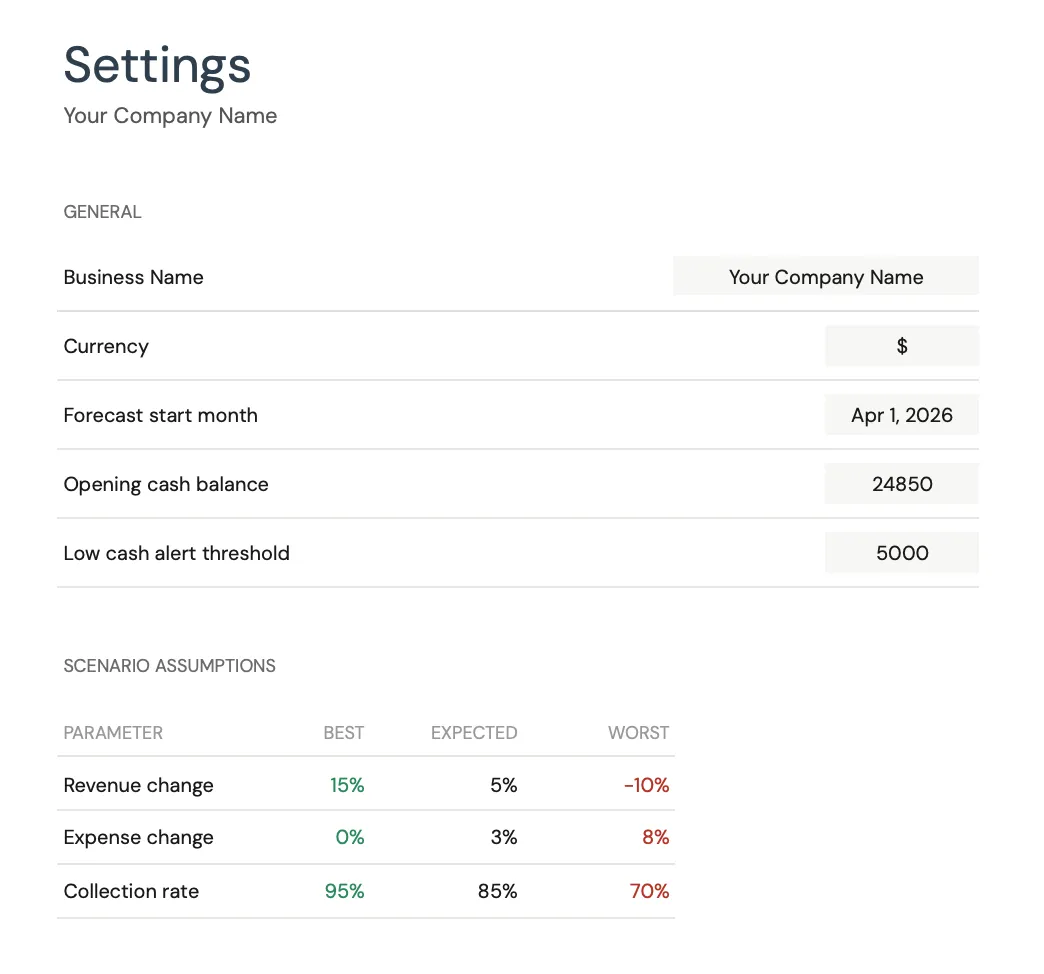

La prévision de trésorerie pour les organisations à but non lucratif nécessite le suivi de plusieurs flux de financement avec des calendriers de décaissement et des restrictions différents. Voici comment la structurer à l'aide du modèle de prévision de trésorerie.

Catégories de revenus

- Subventions gouvernementales (par subvention)

- Subventions de fondations (par bailleur de fonds)

- Dons individuels (donateurs mensuels, dons ponctuels)

- Partenariats d'entreprises

- Événements de collecte de fonds (déduction faite des coûts directs)

- Frais pour services de programmes (revenus générés)

- Cotisations d'adhésion

Catégories de dépenses

- Salaires du personnel du programme

- Salaires du personnel administratif

- Cotisations de paie et avantages sociaux

- Loyer et installations

- Fournitures et matériaux de programme

- Voyages et transports

- Assurance (D&O, responsabilité civile générale)

- Technologie et logiciels

- Coûts de collecte de fonds

- Frais de comptabilité et audit

- Développement professionnel

- Services publics et communications

Calendrier des flux de trésorerie

Mappez le calendrier de décaissement de chaque subvention sur la prévision mensuelle. Les subventions de remboursement gouvernementales créent le plus grand défi de calendrier - vous dépensez l'argent en premier et attendez 30 - 90 jours pour le remboursement. Pour les revenus de dons, utilisez les modèles historiques pour projeter les dons mensuels (fortement pondérés vers Q4). Gardez séparées les positions de trésorerie affectées et non affectées dans votre prévision pour montrer le véritable tableau opérationnel.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

- Comparaison prévisions et données réelles

- Outils de planification de scénarios

- Catégories personnalisables

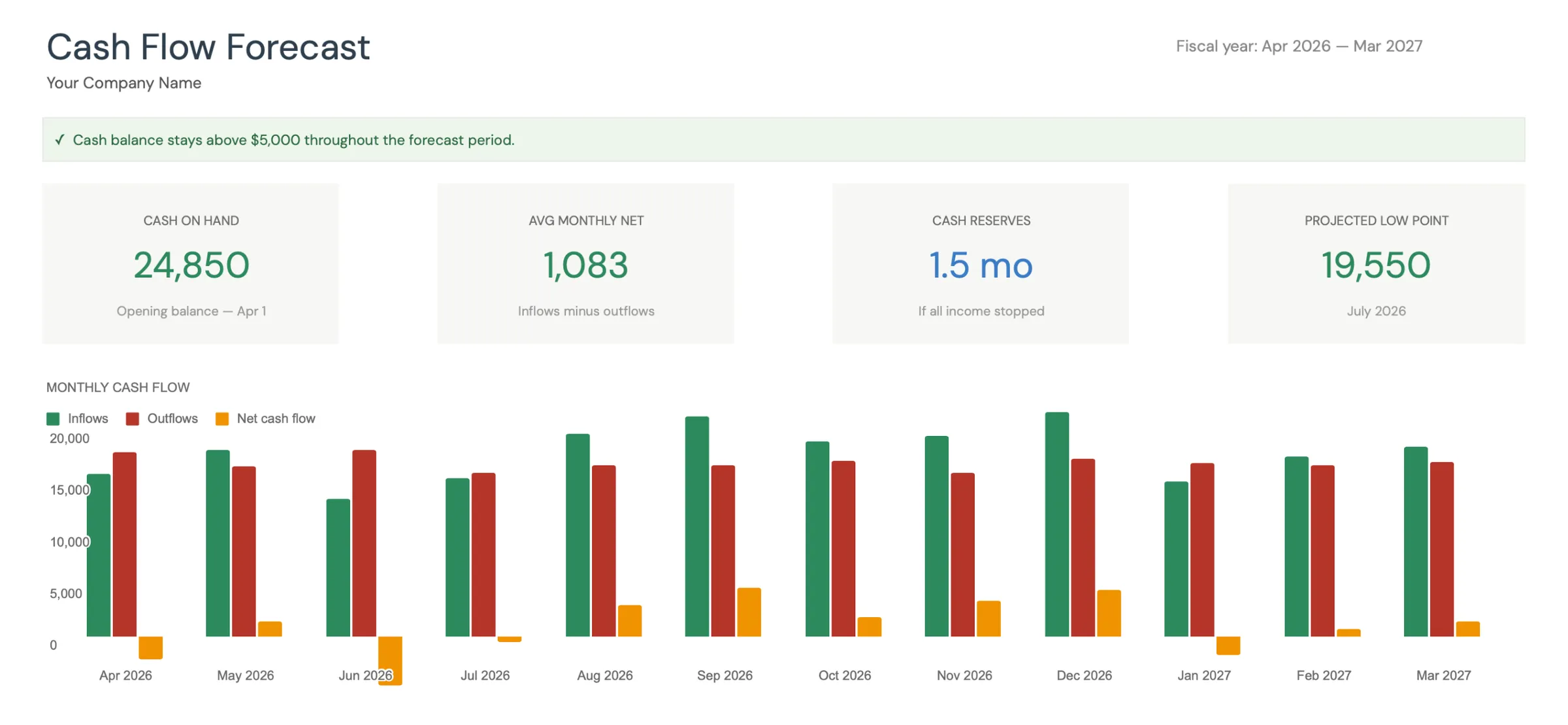

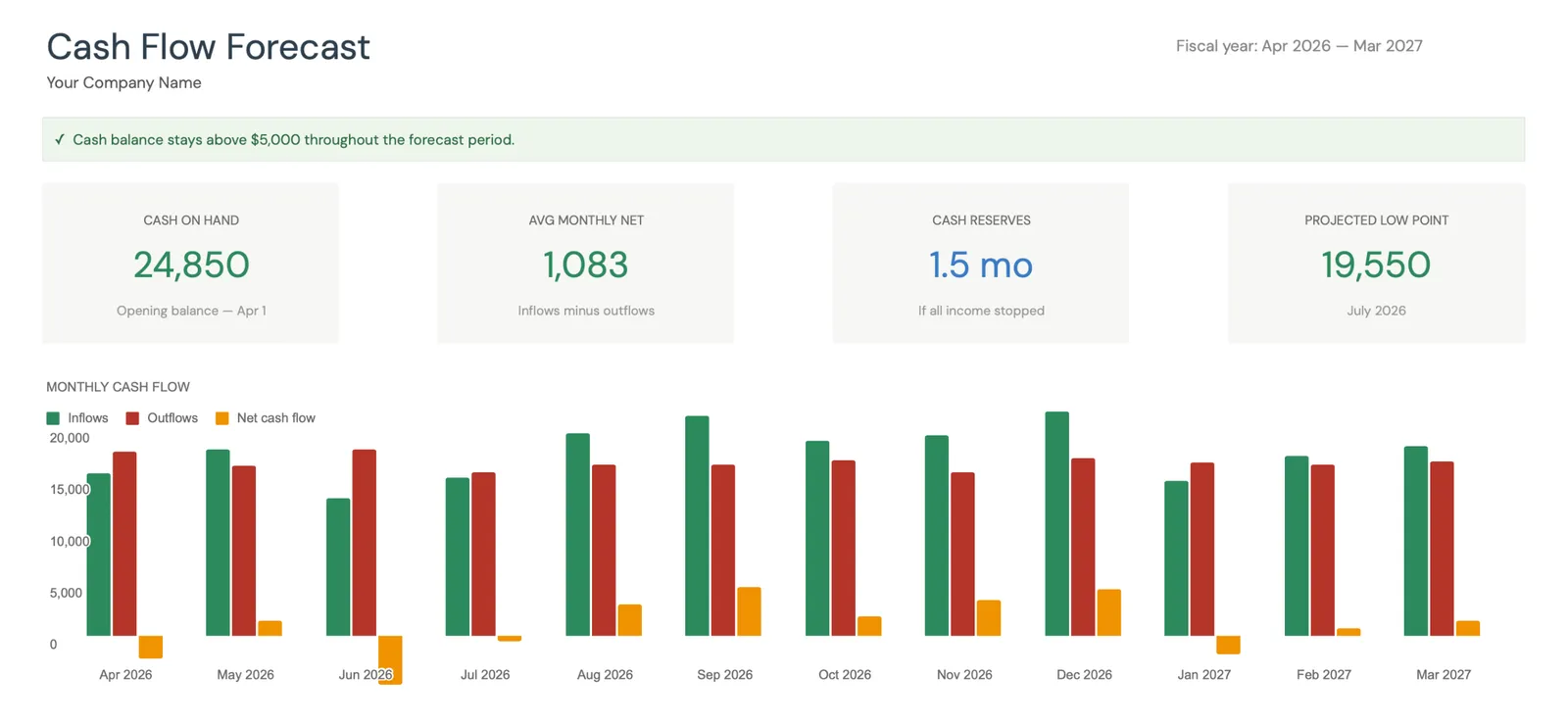

Monthly cash flow overview with KPIs and charts

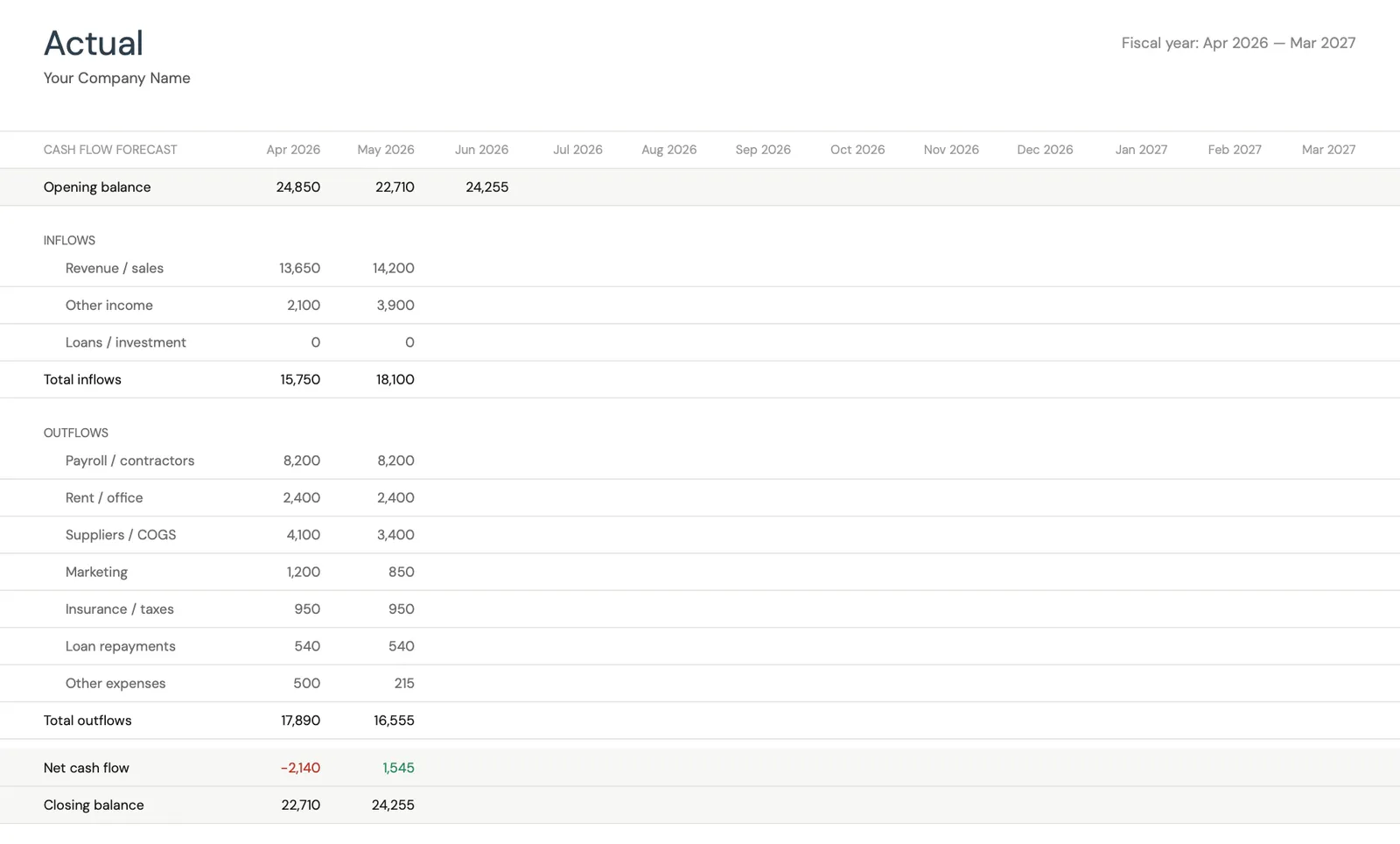

Track actual cash flow against your forecast

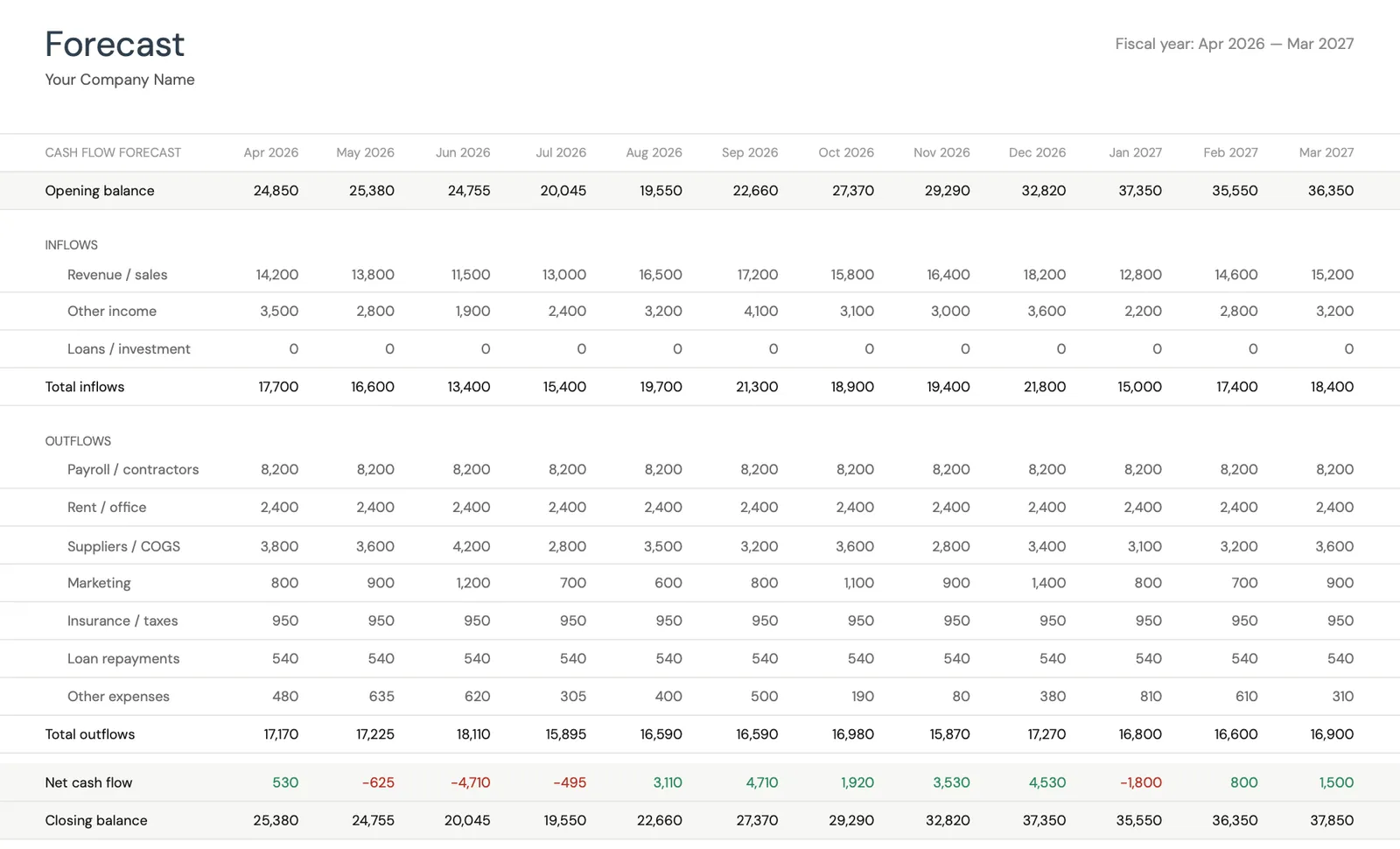

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Comment ce modèle soutient la trésorerie des organisations à but non lucratif

Suivi multi-source du financement

Suivez chaque source de financement séparément avec son propre calendrier de décaissement et ses restrictions. Voyez comment les subventions, les dons et les revenus générés se combinent pour créer votre position de trésorerie totale et identifiez les mois où des sources de financement spécifiques créent des écarts.

Visibilité de la trésorerie affectée par rapport à la trésorerie non affectée

Séparez les fonds affectés de la trésorerie d'exploitation générale pour voir votre véritable position de trésorerie disponible. Avoir $200 000 à la banque signifie peu si $170 000 est affecté à des programmes spécifiques.

Décaissements de subventions par rapport à votre calendrier

Comparez les décaissements de financement projetés aux réels. Les retards de décaissement de subvention sont courants - le suivi de la variance aide à construire des hypothèses de calendrier réalistes et identifie quand les réserves de trésorerie seront mises à l'épreuve.

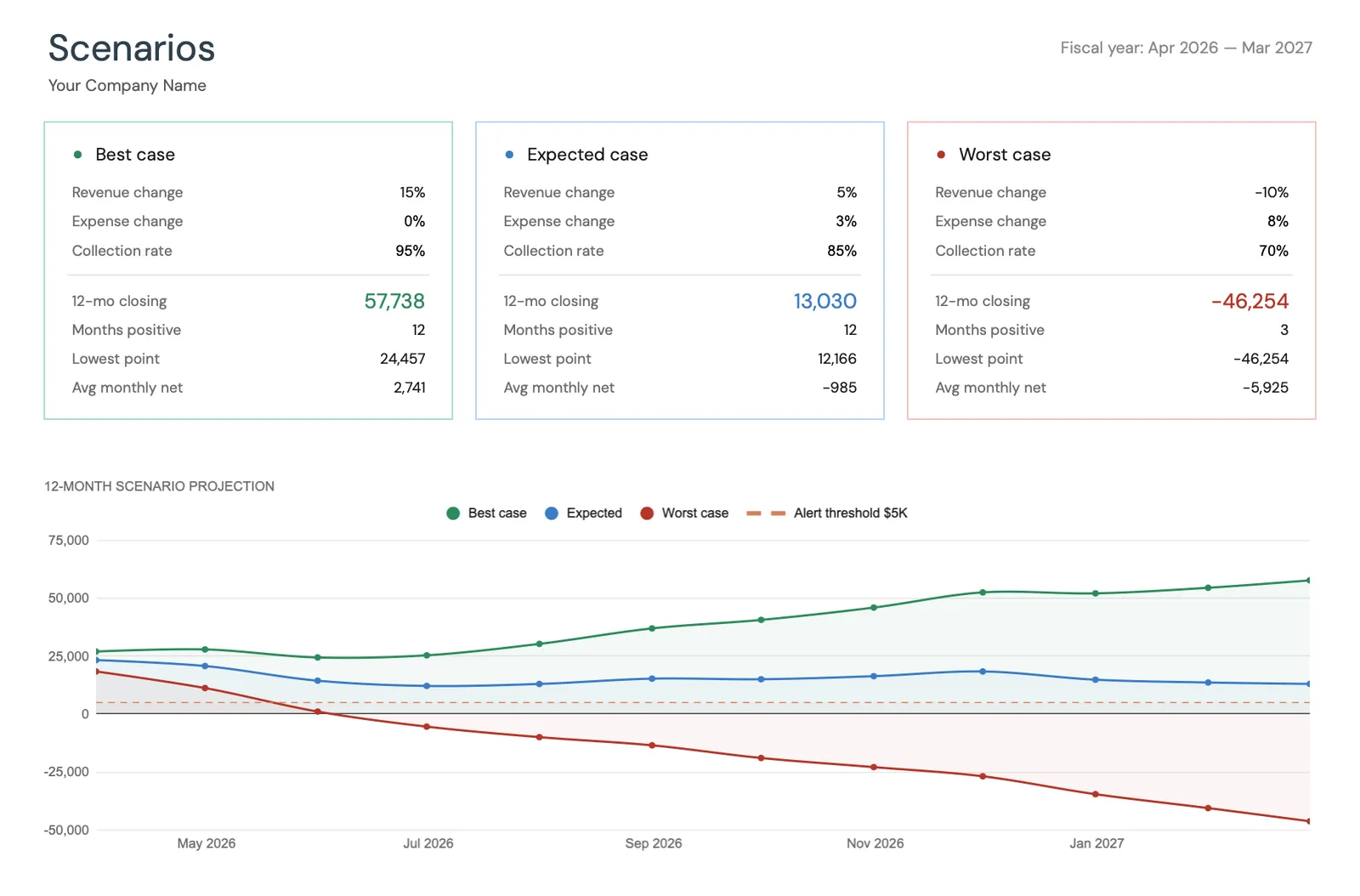

Perspectives de trésorerie du cycle de financement de 12 mois

Voyez votre position de trésorerie projetée à travers l'ensemble du cycle de financement. Identifiez les mois où les écarts de subvention créent des déficits de trésorerie, planifiez les événements de collecte de fonds et les campagnes autour des points bas projetés et déterminez vos besoins en réserves opérationnelles.

Questions fréquentes

Trésorerie pour Organisations à but non lucratif - FAQ

Combien de réserves opérationnelles une organisation à but non lucratif devrait-elle maintenir?

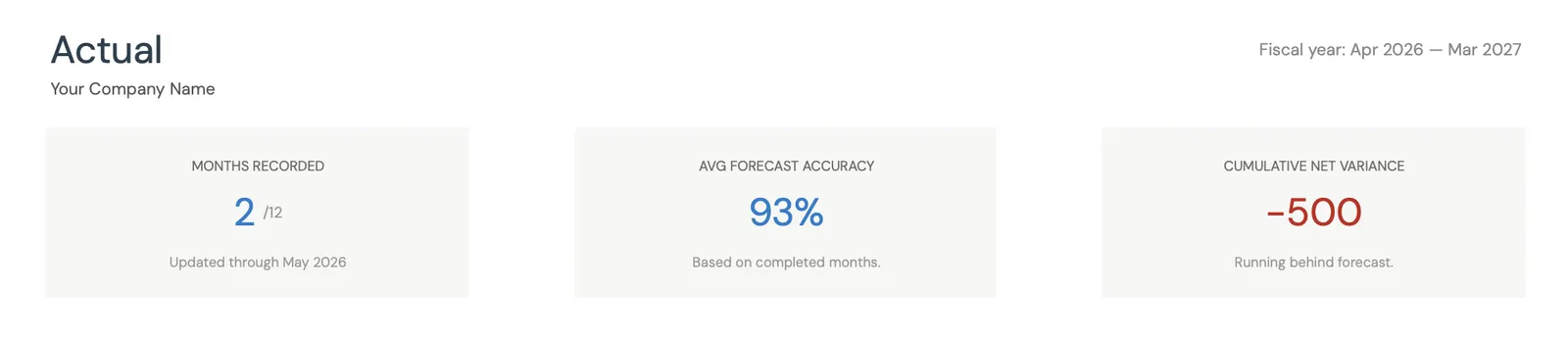

Une directive couramment référencée est 3 - 6 mois de dépenses opérationnelles en réserves non affectées. Pour une organisation à but non lucratif avec $50 000/mois en dépenses, cela signifie $150 000 - $300 000. De nombreuses organisations à but non lucratif ne atteignent pas cet objectif. La prévision de trésorerie aide à déterminer la réserve minimale requise en identifiant le plus grand écart de trésorerie projeté dans la perspective de 12 mois.

Comment gérer les subventions qui remboursent les dépenses après coup?

Les subventions basées sur le remboursement nécessitent un fonds de roulement pour financer les dépenses avant l'arrivée du paiement de la subvention. Entrez la dépense quand elle se produit et le remboursement quand vous vous attendez à le recevoir (typiquement 30 - 90 jours plus tard). L'écart entre les deux montre le fonds de roulement nécessaire. Si vous dépensez $10 000/mois sur une subvention remboursable avec remboursement de 60 jours, vous avez besoin de $20 000 en fonds de roulement pour cette seule subvention.

Comment prévois-je les dons individuels?

Utilisez les données historiques de dons comme ligne de base. La plupart des organisations à but non lucratif voient des modèles de dons mensuels constants une fois qu'elles ont 2 - 3 ans de données. Appliquez un ajustement saisonnier (plus lourd en Q4) et un facteur de croissance ou de déclin basé sur les tendances de rétention et d'acquisition de donateurs. Soyez prudent - les dons de donateurs est l'une des sources de revenus les moins prévisibles.

Que se passe-t-il si une subvention majeure n'est pas renouvelée?

Modelez ce scénario dans votre prévision. Si une subvention de $150 000 (25% de votre budget) est à renouveler, créez une version de la prévision qui suppose qu'elle n'est pas renouvelée. Cela montre immédiatement l'impact de la trésorerie et le calendrier de recherche de financement de remplacement. Avoir ce scénario modelé avant la décision permet au conseil et à la direction de planifier de manière proactive.

Ce modèle peut-il gérer plusieurs budgets de programmes?

Le modèle suit la trésorerie organisationnelle globale. Pour les budgets au niveau du programme, vous pouvez créer des lignes de catégorie pour les revenus et dépenses de chaque programme. La vue consolidée montre la position de trésorerie totale tandis que les articles de ligne révèlent quels programmes sont autosuffisants et lesquels nécessitent un soutien opérationnel général.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre organisations à but non lucratif

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.