Cashflow-Prognose

Cashflow-Prognose-Vorlage für Gemeinnützige Organisationen

Prognostizieren Sie Zuschussfinanzierung, verfolgen Sie Spendendyzyklus, verwalten Sie Programmausgaben und planen Sie rund um zweckgebundene Anforderungen - alles in einer Google Sheets-Vorlage, die für das Cashflow-Management entwickelt wurde.

In Depth

Zuschüsse, Spenden und der finanzielle Puls gemeinnütziger Organisationen

Der Cashflow gemeinnütziger Organisationen hat einen Charakter, der sich grundlegend von jedem gewinnorientierten Unternehmen unterscheidet, da die Beziehung zwischen Ausgaben und Einnahmen grundlegend anders ist. Ein Unternehmen gibt Geld aus, um Einnahmen zu generieren. Eine gemeinnützige Organisation gibt Geld aus, um ihre Mission zu erfüllen, und die Einnahmen kommen von Geldgebern, die an diese Mission genug glauben, um sie zu unterstützen - oft nach ihrem eigenen Zeitplan und mit ihren eigenen Bedingungen. Dies bedeutet, dass die Cashflow-Planung weniger über die Optimierung einer Einnahmemaschine und mehr über die Abstimmung mehrerer Finanzierungsströme mit laufenden Programmverpflichtungen geht.

Die Unterscheidung zwischen zweckgebunden und nicht zweckgebunden ist eine, die gemeinnützige Führungskräfte lernen, genau zu beobachten. Ein Bankguthaben von $300.000 könnte gesund aussehen, bis Sie feststellen, dass $250.000 auf bestimmte Programme beschränkt sind, was nur $50.000 für allgemeine Betriebsabläufe hinterlässt - Lohnabrechnung, Miete, Versorgung, Versicherung. Einige Organisationen mit großen Bankguthaben sehen sich immer noch echten Cashflow-Engpässen gegenüber, da die meisten dieser Bar nicht legal für Betriebsbedarf ausgegeben werden können. Die Verfolgung von nicht zweckgebundener Bar separat von der Gesamtbar offenbart das echte operative Bild.

Zuschuss-finanzierte Organisationen sehen sich einer besonderen Timing-Herausforderung gegenüber, wenn Zuschüsse Ausgaben erstatten, anstatt Mittel im Voraus bereitzustellen. Ein Staatszuschuss, der Ausgaben zuerst und dann die Einreichung zur Rückerstattung erfordert, bedeutet, dass die gemeinnützige Organisation Betriebskapital benötigt, um eine 30 bis 90-Tage-Lücke zwischen der Zahlung für Programmaktivitäten und dem Erhalt der Zuschusszahlung zu überbrücken. Bei mehreren rückerstattungsbasierten Zuschüssen kann dieser Überbrückungsfinanzierungsbedarf sechsstellig erreichen - Geld, das die Organisation verfügbar haben muss, obwohl es eventually zurückgezahlt wird.

Die Muster der Einzelspenden konzentrieren sich tendenziell um das Jahresende, wobei viele gemeinnützige Organisationen 30 - 50% der individuellen Beiträge im November und Dezember erhalten. Dies schafft einen Q4-Cashflow-Überschuss, der Q1- und Q2-Operationen finanzieren muss, wenn die Spenden stark sinken. Organisationen, die erfolgreich ein Programm für monatliche Spender aufgebaut haben, beschreiben es oft als transformativ für den Cashflow, auch wenn der jährliche Gesamtbetrag von monatlichen Spendern bescheiden ist. Die Vorhersehbarkeit monatlicher Spenden - $5.000 zuverlässig jeden Monat ankommend - kann für die operative Stabilität wichtiger sein als ein jährliches Gesamtvolumen von $60.000, das ungleichmäßig ankommt.

Die Herausforderung

Cashflow-Herausforderungen für gemeinnützige Organisationen

Gemeinnützige Organisationen sehen sich einzigartigen Cashflow-Herausforderungen gegenüber, da die Einnahmen von externen Finanzierungsquellen mit ihren eigenen Zeitplänen und Einschränkungen abhängen. Die Lücke zwischen der Zeit, in der Zuschüsse vergeben werden, in der Mittel eingehen und in der Ausgaben entstehen, erzeugt anhaltenden Cashflow-Druck.

Zuschussfinanzierung kommt nach unvorhersehbaren Zeitplänen an

Ein Zuschuss von $100.000 könnte im März vergeben werden, mit der ersten Auszahlung im Juli. Staatliche Zuschüsse erstatten Ausgaben oft nach ihrer Entstehung, was eine mehrmonatige Bargeldlücke schafft. Stiftungszuschüsse können vierteljährlich oder jährlich ausgezahlt werden. Eine gemeinnützige Organisation, die auf 3 - 5 Hauptzuschüsse angewiesen ist, steht vor der Realität, dass jeder einen anderen Auszahlungsplan, Berichtszeitplan und Erneuerungsunsicherheit hat. Wenn ein Zuschuss um nur einen Monat verzögert wird, kann dies zu einem schwerwiegenden Cashflow-Engpass führen.

Spendendeinnahmen sind saisonal und unvorhersehbar

Einzelspenden konzentrieren sich oft im Q4, wobei einige Organisationen 30 - 50% der jährlichen Einzelspenden im November und Dezember erhalten. Dies schafft einen Cashflow-Überschuss im Q4, gefolgt von einer Spendendürre im Q1. Monatliche Spender bieten einen besser vorhersehbaren Cashflow, stellen aber typischerweise einen kleinen Prozentsatz der Gesamtspenden dar. Spendensammlung auf Veranstaltungsbasis fügt eine weitere Variable hinzu - eine Gala könnte $50.000 generieren, erfordert aber $15.000 - $25.000 an Vorlaufkosten Monate vor der Veranstaltung.

Zweckgebundene Mittel können nicht für allgemeine Betriebsabläufe verwendet werden

Viele Zuschüsse und große Spenden mit Beschränkungen - das Geld kann nur für spezifische Programme oder Zwecke ausgegeben werden. Eine gemeinnützige Organisation könnte $200.000 auf der Bank haben, aber nur $30.000 für allgemeine Betriebsabläufe verfügbar, da der Rest zweckgebunden ist. Die Cashflow-Prognose muss zweckgebundene von nicht zweckgebundenen Mitteln trennen, um die echte operative Barpositionen zu zeigen. Die Ausgabe zweckgebundener Mittel für nicht genehmigte Zwecke schafft rechtliche und Compliance-Probleme.

Programmkosten entstehen weiterhin zwischen Finanzierungszyklen

Gehälter des Personals, Miete und Programmabläufe pausieren nicht, wenn Finanzierung zwischen Zuschussperioden ausfällt. Ein Programm, das von einem Zuschuss finanziert wird, der im Juni endet und (hoffentlich) mit einem neuen Zuschuss im Oktober wieder aufgenommen wird, steht vier Monate lang unfinanzierten Kosten gegenüber. Die gemeinnützige Organisation muss entweder Cashflow-Rücklagen halten, Überbrückungsfinanzierung finden oder Programmabläufe reduzieren - jedes hat Konsequenzen für die Missionserfüllung und Mitarbeiterbindung.

Beginnen Sie mit der Planung Ihres Cashflows

Prognose-Leitfaden

Wie Sie Cashflow für Ihre gemeinnützige Organisation prognostizieren

Die Cashflow-Prognose für gemeinnützige Organisationen erfordert die Verfolgung mehrerer Finanzierungsströme mit unterschiedlichen Auszahlungsplänen und Beschränkungen. So strukturieren Sie es mit der Cashflow-Prognose-Vorlage.

Einnahmenkategorien

- Staatliche Zuschüsse (nach Zuschuss)

- Stiftungszuschüsse (nach Geldgeber)

- Einzelspenden (monatliche Spender, einmalige Gaben)

- Unternehmenssponsoring

- Spendenveranstaltungen (netto der direkten Kosten)

- Programmservicegebühren (verdiente Einnahmen)

- Mitgliedsbeiträge

Ausgabenkategorien

- Gehälter des Programmpersonals

- Gehälter des Verwaltungspersonals

- Lohnsteuer und Leistungen

- Miete und Einrichtungen

- Programmversorgung und Materialien

- Reise und Transport

- Versicherung (D&O, allgemeine Haftung)

- Technologie und Software

- Spendensammlung Kosten

- Buchhaltungs- und Revisionsgebühren

- Berufliche Entwicklung

- Versorgung und Kommunikation

Cashflow-Timing

Ordnen Sie den Auszahlungsplan jedes Zuschusses der monatlichen Prognose zu. Staatliche Erstattungszuschüsse schaffen die größte Timing-Herausforderung - Sie geben das Geld zuerst aus und warten 30 - 90 Tage auf die Rückerstattung. Für Spendenerträge, verwenden Sie historische Muster, um monatliche Spenden zu prognostizieren (stark auf Q4 gewichtet). Halten Sie zweckgebundene und nicht zweckgebundene Barpositionen in Ihrer Prognose getrennt, um das echte operative Bild zu zeigen.

In der Praxis

So sieht die Vorlage aus

Durchsuchen Sie die Vorlage und entdecken Sie Dashboards, Prognosen, Ist-Wert-Verfolgung und Szenarioplanung.

- Visuelles Cashflow-Dashboard

- Vergleich von Prognose und Ist-Werten

- Tools zur Szenarioplanung

- Anpassbare Kategorien

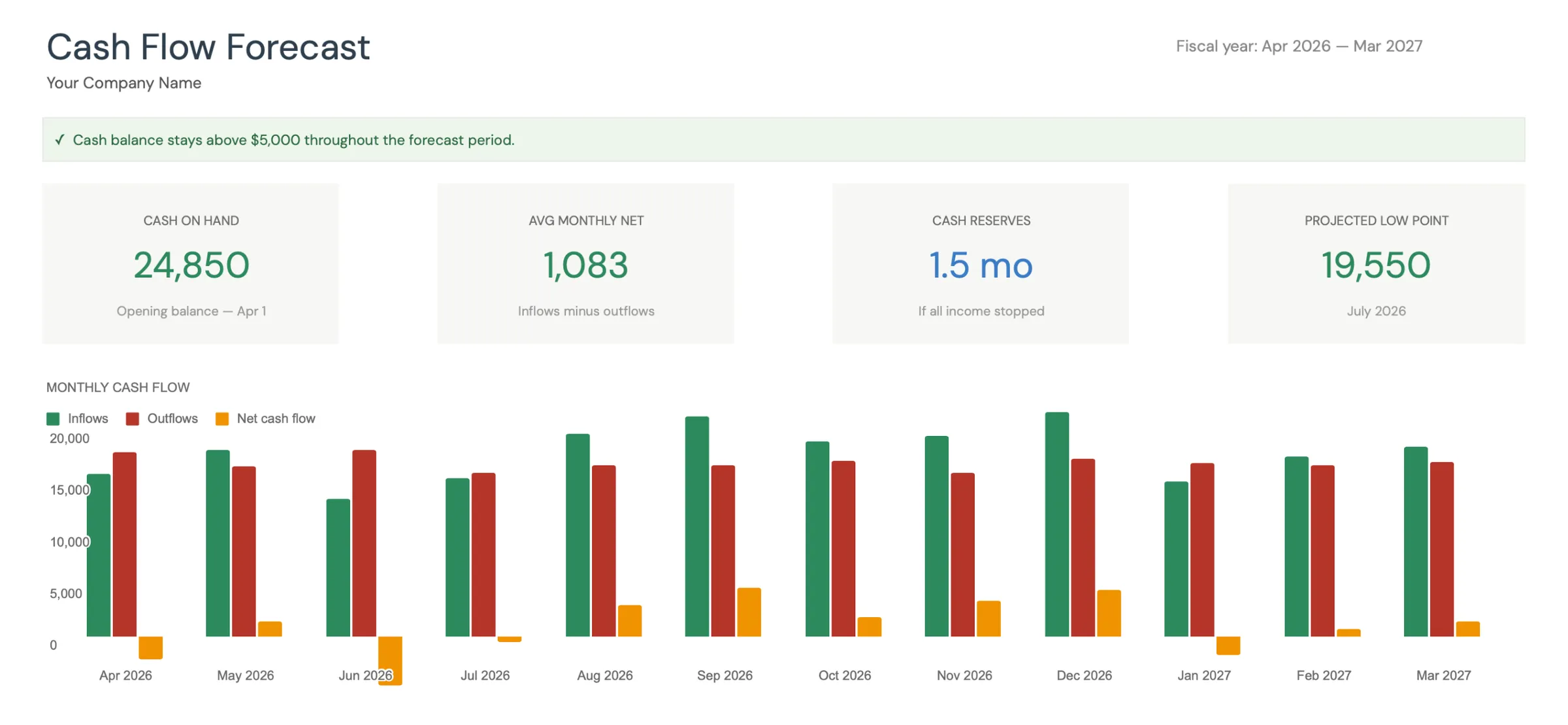

Monthly cash flow overview with KPIs and charts

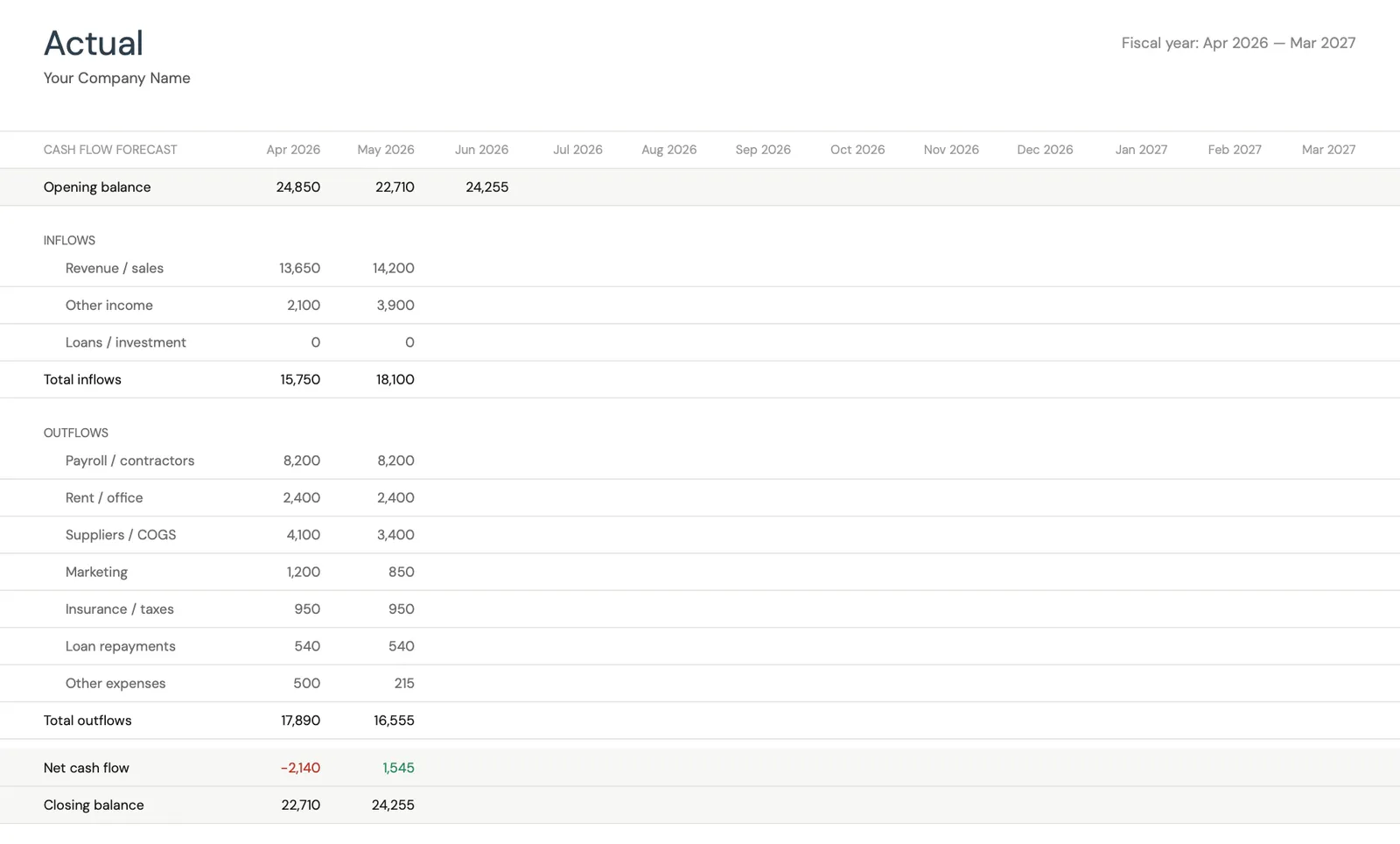

Track actual cash flow against your forecast

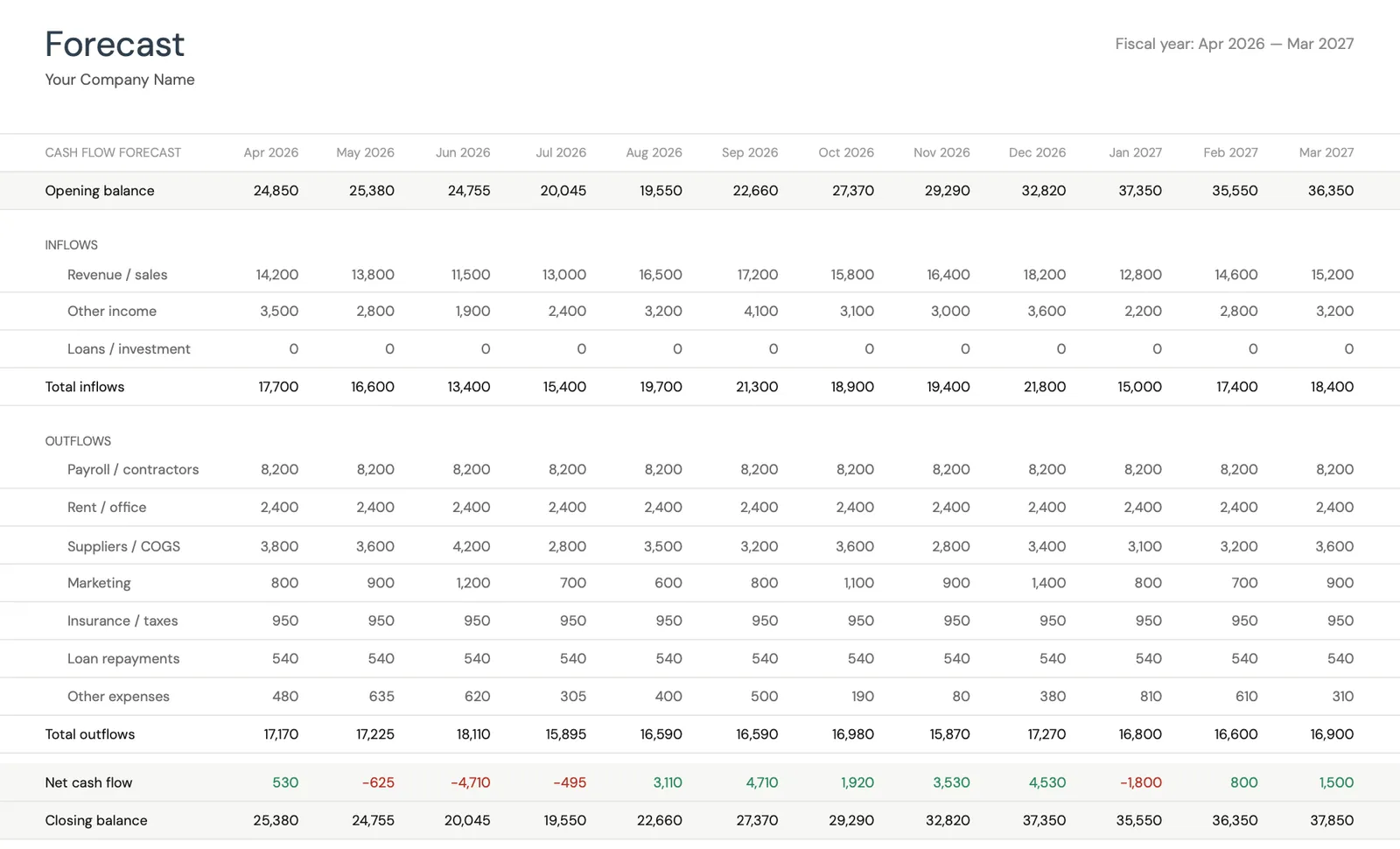

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Was Sie erhalten

Wie diese Vorlage den Cashflow gemeinnütziger Organisationen unterstützt

Verfolgung mehrerer Finanzierungsquellen

Verfolgen Sie jede Finanzierungsquelle separat mit ihrem eigenen Auszahlungsplan und Beschränkungen. Sehen Sie, wie Zuschüsse, Spenden und verdiente Einnahmen Ihre Gesamtbarposition ausmachen, und identifizieren Sie Monate, in denen bestimmte Finanzierungsquellen Lücken schaffen.

Sichtbarkeit zweckgebundenen vs. nicht zweckgebundenen Cashflows

Trennen Sie zweckgebundene Mittel vom allgemeinen Betriebskapital, um Ihre echte verfügbare Barposition zu sehen. $200.000 auf der Bank zu haben bedeutet wenig, wenn $170.000 auf bestimmte Programme beschränkt sind.

Zuschussauszahlungen vs. Ihren Zeitplan

Vergleichen Sie prognostizierte Finanzierungsauszahlungen mit tatsächlichen. Verzögerungen bei Zuschussauszahlungen sind üblich - die Verfolgung der Abweichung hilft bei der Erstellung realistischer Timing-Annahmen und identifiziert, wann Barreserven getestet werden.

12-Monats-Finanzierungszyklus-Cashflow-Ausblick

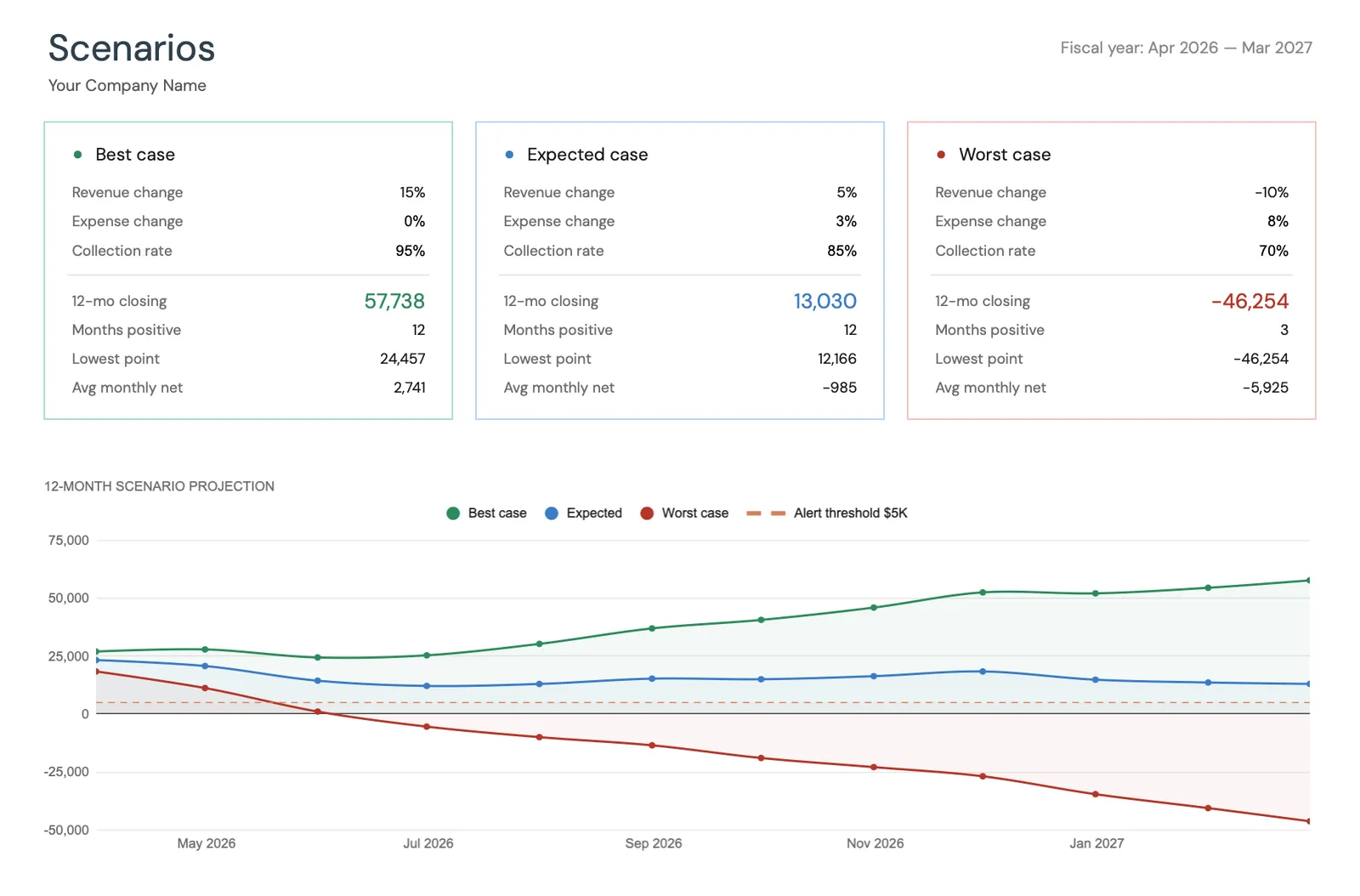

Sehen Sie Ihre prognostizierte Barposition über den gesamten Finanzierungszyklus. Identifizieren Sie Monate, in denen Zuschusslücken zu Bardefiziten führen, planen Sie Spendenveranstaltungen und Kampagnen rund um prognostizierte Tiefpunkte, und bestimmen Sie Ihre Betriebsreservenbedarf.

Häufige Fragen

Cashflow für Gemeinnützige Organisationen - FAQ

Wie viel Betriebsreserve sollte eine gemeinnützige Organisation halten?

Eine häufig zitierte Richtlinie sind 3 - 6 Monate der Betriebsausgaben in nicht zweckgebundenen Rücklagen. Für eine gemeinnützige Organisation mit $50.000/Monat an Ausgaben bedeutet das $150.000 - $300.000. Viele gemeinnützige Organisationen fallen hinter diesem Ziel zurück. Die Cashflow-Prognose hilft, die erforderliche Mindesteinlage zu bestimmen, indem sie die größte projizierte Bargeldlücke im 12-Monats-Ausblick identifiziert.

Wie gehe ich mit Zuschüssen um, die Ausgaben nachträglich erstatten?

Rückerstattungsbasierte Zuschüsse erfordern Betriebskapital, um Ausgaben vor Eingang der Zuschusszahlung zu finanzieren. Geben Sie die Ausgabe ein, wenn sie entsteht, und die Rückerstattung, wenn Sie sie erwarten (typischerweise 30 - 90 Tage später). Die Lücke zwischen den beiden zeigt das erforderliche Betriebskapital. Wenn Sie $10.000/Monat auf einen rückerstattungsfähigen Zuschuss mit 60-Tage-Rückerstattung ausgeben, benötigen Sie $20.000 an Betriebskapital nur für diesen Zuschuss.

Wie prognostiziere ich Einzelspenden?

Verwenden Sie historische Spendendaten als Grundlage. Die meisten gemeinnützigen Organisationen sehen konsistente monatliche Spendenmuster, sobald sie 2 - 3 Jahre Daten haben. Wenden Sie eine saisonale Anpassung (schwerer in Q4) und einen Wachstums- oder Rückgangsfaktor basierend auf Spenderretention und Akquisitionstrends an. Seien Sie konservativ - Spendendesgeben ist eine der weniger vorhersehbaren Einnahmequellen.

Was ist, wenn ein Hauptzuschuss nicht erneuert wird?

Modellieren Sie dieses Szenario in Ihrer Prognose. Wenn ein Zuschuss von $150.000 (25% Ihres Budgets) zur Erneuerung ansteht, erstellen Sie eine Version der Prognose, die davon ausgeht, dass er nicht erneuert wird. Dies zeigt sofort die Cashflow-Auswirkung und den Zeitrahmen für die Suche nach Ersatzfinanzierung. Mit diesem Szenario, bevor die Entscheidung kommt, können Vorstand und Führung proaktiv planen.

Kann diese Vorlage mehrere Programmbudgets verarbeiten?

Die Vorlage verfolgt den gesamtorganisationalen Cashflow. Für Programmbudgets können Sie Kategoriezeilen für Einnahmen und Ausgaben jedes Programms erstellen. Die konsolidierte Ansicht zeigt die Gesamtbarposition, während die Zeilenpositionen offenbaren, welche Programme selbstfinanzierend sind und welche allgemeine Betriebsunterstützung benötigen.

Can't find the answer you're looking for? Contact our team

Cashflow prognostizieren für Ihr gemeinnützige organisationen

Einmaliger Kauf. Kein Abonnement. Ihre Finanzdaten bleiben in Ihrem Google Drive.