Kasstroomprognose

Kasstroomprognose sjabloon voor Vastgoed (Verhuurde Panden)

Voorspel huurinkomsten, plan perioden met leegstand, volg onderhouds- en reparatiekosten en beheer hypotheekbetalingsschema's - allemaal in een Google Sheets-sjabloon ontworpen voor kasstroombeheer.

In Depth

Kasstroompatronen in Vastgoedbelegging

De kasstroom van verhuurde panden heeft een bedrieglijk eenvoud aan het oppervlak - huur komt in, hypotheek en uitgaven gaan uit, en het verschil is uw rendement. In de praktijk heeft de "uitgaven"-zijde zijn eigen karakter. Maanden van stabiele, voorspelbare kasstroom kunnen door één telefoontje over een gesprongen buis of een kapotte fornuis onderbroken worden. Het financiële ritme van vastgoedbelegging is lange periodes van consistentie onderbroken door acute, niet-geplande uitgaven.

Leegstand is de stille kostenfactor die veel vastgoedbelleggers in hun initiële prognoses onderschatten. Een unit leeg voor één maand kost niet alleen de verloren huur - het veroorzaakt ook wisselkosten zoals schoonmaak, kleine reparaties, nieuwe verf en marketing om de volgende huurder te vinden. In veel markten lopen de werkelijke kosten van huurwisseling op tot $3.000-$5.000 als alle factoren meegezegd. Panden met langere gemiddelde huurinwoningsduur presteren doorgaans aanzienlijk beter op kasstrroombasis dan panden met frequente wisseling.

De hypotheekbetaling creëert een vaste verplichting die niet om uw bezettingspercentage of onderhoudsverassingen geeft. Voor geleende panden vertegenwoordigt de hypotheek doorgaans de grootste enkele maandelijkse uitgave, en zij komt op schema aan ongeacht of huur werd geïnd. Dit is waar geldreserves essentieel in plaats van optioneel worden. Sommige vastgoedbelleggers onderhouden een toegewezen reserverekening per pand, waarbij zij de maandelijkse bijdrage als niet-onderhandelbare bedrijfsuitgave behandelen.

Portefeuilles met meerdere panden brengen diversificatie die kasstroom kan afvlakken, maar voegen ook complexiteit toe. Eén pand kan sterke positieve kasstroom genereren terwijl een ander dit via een renovatie of verlengde leegstand opslurpt. De portefeuilleniveauweergave toont of de algehele werking duurzaam is, terwijl de pandniveauweergave bepaalt welke activa bijdragen en welke de collectieve geldpositie verminderen.

De uitdaging

Kasstroomuitdagingen voor Vastgoedbeleggers

Verhuurde panden genereren relatief voorspelbare inkomsten met één voorbehoud: uitgaven zijn onregelmatig, onvoorspelbaar en vaak dringend. Één grote reparatie kan maanden van positieve kasstroom uitwissen. Het begrijpen van deze patronen is essentieel voor duurzaam onroerendgoedmanagement.

Leegstandperioden elimineren inkomsten terwijl kosten doorgaan

Elke maand dat een unit leeg staat kost u het volledige huurbedrag plus doorlopende hypotheek-, verzekerings- en belastingbetalingen. Leegstandspercentages variëren per markt en onroerendgoedtype, maar liggen doorgaans tussen 5-10% per jaar. Voor een pand verhuurd tegen $2.000/maand betekent zelfs één maand leegstand $2.000 aan gederfde inkomsten plus $1.500+ aan doorlopende kosten. Wisselbeurtenkosten (schoonmaak, reparaties, marketing) voegen nog eens $1.000-$3.000 per huurwisseling toe.

Onderhoudskosten zijn onvoorspelbaar en vaak aanzienlijk

Een nieuw dak kost $8.000-$15.000. Een furnaceuitwisseling kost $3.000-$6.000. Een warmwaterboiler geeft het op op zaterdag en de spoedloodgieter berekent $800. Dit zijn geen "als"-uitgaven maar "wanneer"-uitgaven. Algemene richtlijnen suggereren 1-2% van de onroerendgoedwaarde jaarlijks in te plannen voor onderhoud - een eigendom van $300.000 kan $3.000-$6.000 per jaar nodig hebben. Maar deze uitgaven zijn onregelmatig: niets voor zes maanden, dan $5.000 in één week.

Hypotheekbetalingen zijn vast ongeacht bezetting

Uw hypotheekbetaling - vaak 40-60% van de bruto huur - is elke maand verschuldigd ongeacht of het pand bewoond is. Onroerendgoedbelastingen en verzekering zijn evenzo vast. Deze verplichtingen creëren een hoog break-evenpunt. Als uw maandelijkse kosten $1.800 zijn en de huur $2.200, hebt u vrijwel volledige bezetting nodig alleen maar om positieve kasstroom te behouden. Elke significante onverwachte uitgave duwt de maand (of kwartaal) in negatief gebied.

Kapitaaluitgaven vereisen grote gelduitgaven

Buiten routineus onderhoud hebben panden periodiek grote kapitaalverbeteringen nodig - nieuwe daken, HVAC-systemen, apparaten, vloerbekleding. Deze vijfcijferige uitgaven spreiden zich niet uit over de tijd. Een pand kan $4.800 in jaarlijkse nettokasstroom genereren, en vervolgens een kapitaaluitgave van $12.000 vereisen die tweeënhalfjaar winst in één maand uitwist. De prognose moet een kapitaalreserveplan omvatten.

Begin met het voorspellen van uw cashflow

Prognosegids

Kasstroom Voorspellen voor Uw Verhuurde Panden

Kasstroomprognose voor verhuurde panden gaat over het modelleren van zowel het voorspelbare (huur, hypotheek) als het onvoorspelbare (onderhoud, leegstand). Hier leest u hoe u het instelt met behulp van de Kasstroomprognosesjabloon.

Omzetcategorieën

- Maandelijks huurbetaling per unit of pand

- Deurwaardersgelden en huisdiertariefen

- Wasserij- of parkeerinkomen

- Aanvraag- en huuraanpassingskosten

- Nutstoelagenvergoeding van huurders

Kostencategorieën

- Hypotheekhoofdsombedrag en rente

- Onroerendgoedbelastingen

- Verzekering (eigenaar, paraplu)

- Vastgoedbeheerkosten (8-12% van huur)

- Routineonderhoud en reparaties

- Kapitaaluitgavenreserves

- Nutsvoorzieningen (door eigenaar betaald gedeelte)

- Landschapsarchitectuur en sneeuwverwijdering

- HOA-kosten (indien van toepassing)

- Leegstandskosten (marketing, wisselvoorbereiding)

- Juridische en uitzettingskosten

- Boekhouding en administratie

Kasstroomtiming

Huurinkomsten worden doorgaans op de 1e van elke maand geïnd, terwijl de hypotheek en de meeste uitgaven ook in het begin van de maand verschuldigd zijn. Dit vooringestelde patroon betekent dat de geldpositie halverwege de maand meestal stabiel is. De prognose moet een leegstandsaanname (5-10% van bruto huur jaarlijks) omvatten, verdeeld over verwachte wisselmaanden, en een kapitaalreservebijdrage van 5-10% van maandelijkse bruto huur ter voorbereiding op grotere uitgaven.

Bekijk het in actie

Hoe het sjabloon eruitziet

Blader door het sjabloon om dashboards, prognoses, werkelijke bijhouding en scenarioplanning te bekijken.

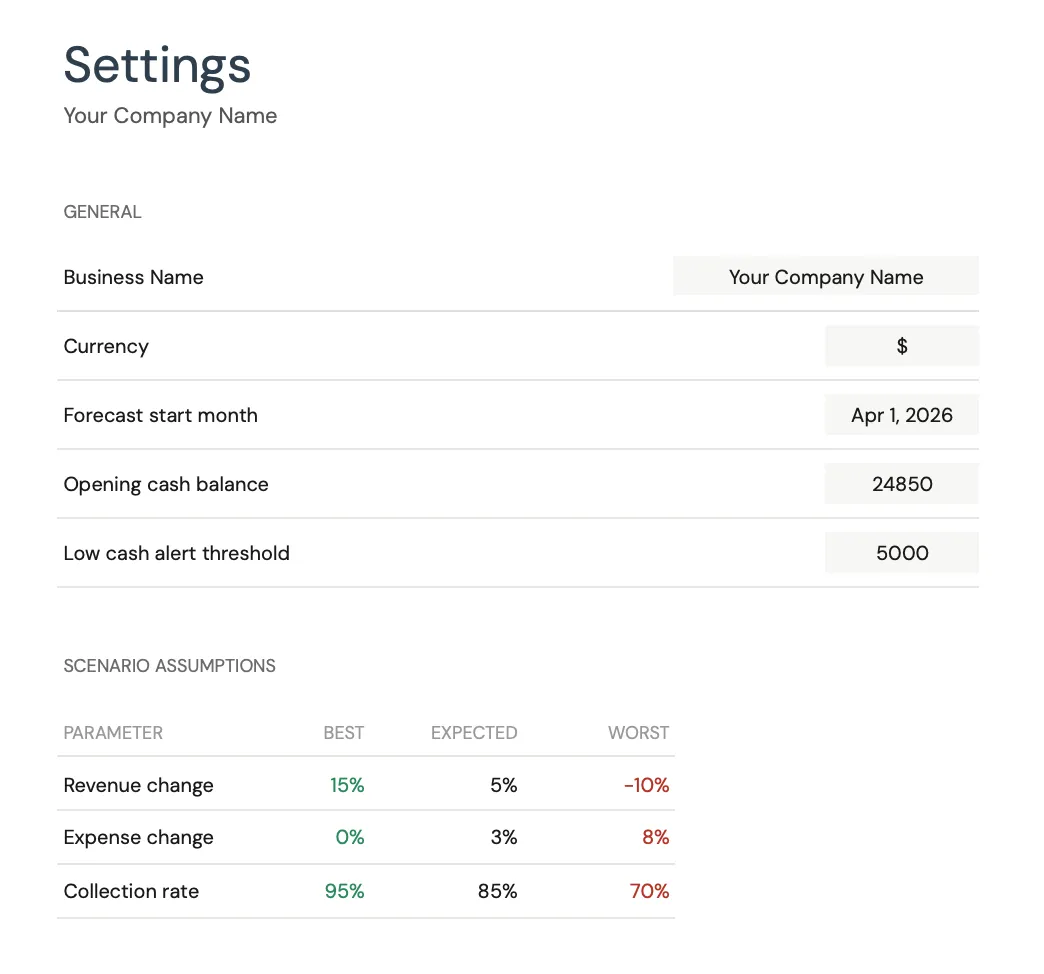

- Visueel kasstroomdashboard

- Vergelijking prognose versus werkelijke cijfers

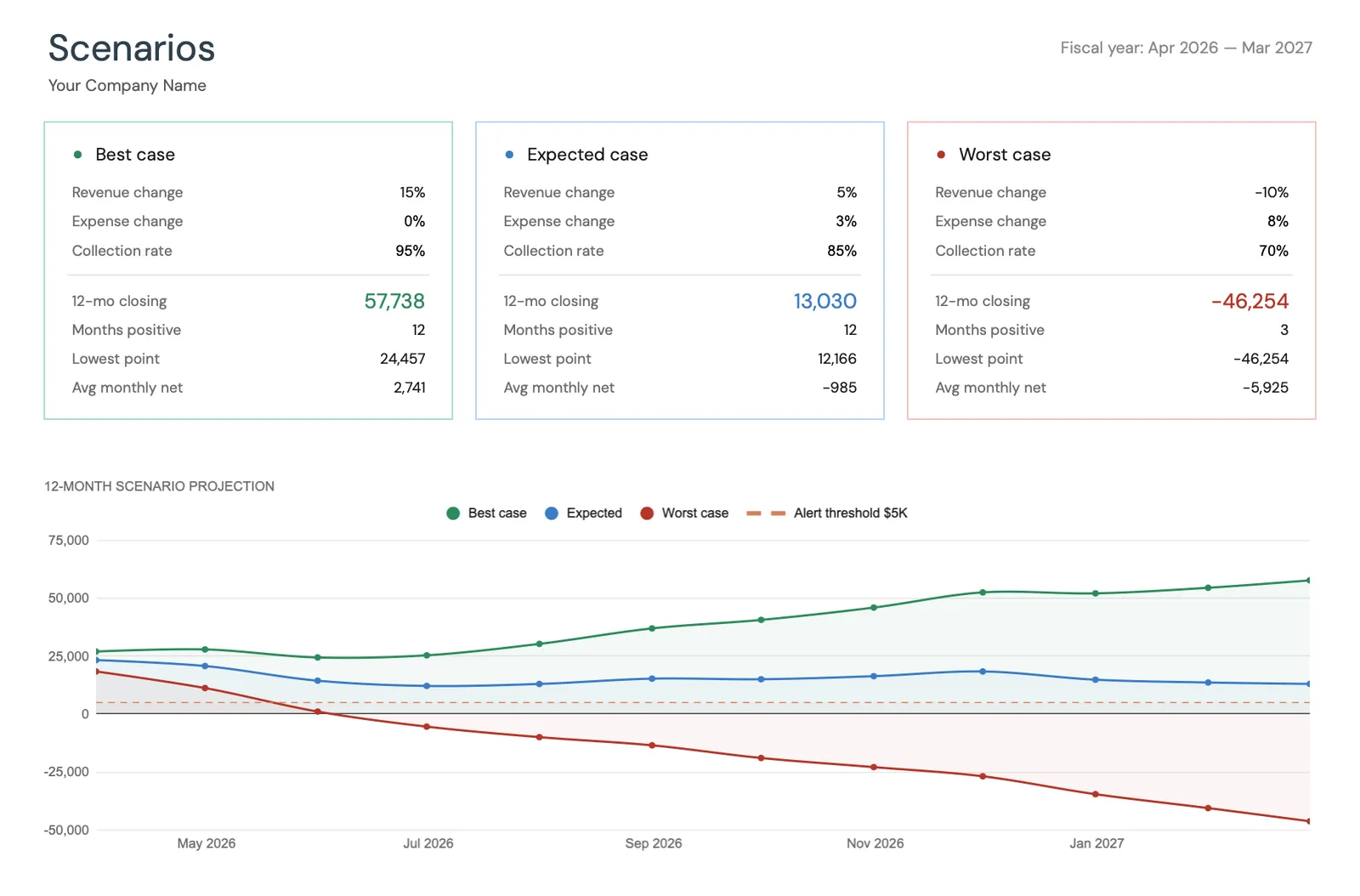

- Scenarioplanningstools

- Aanpasbare categorieën

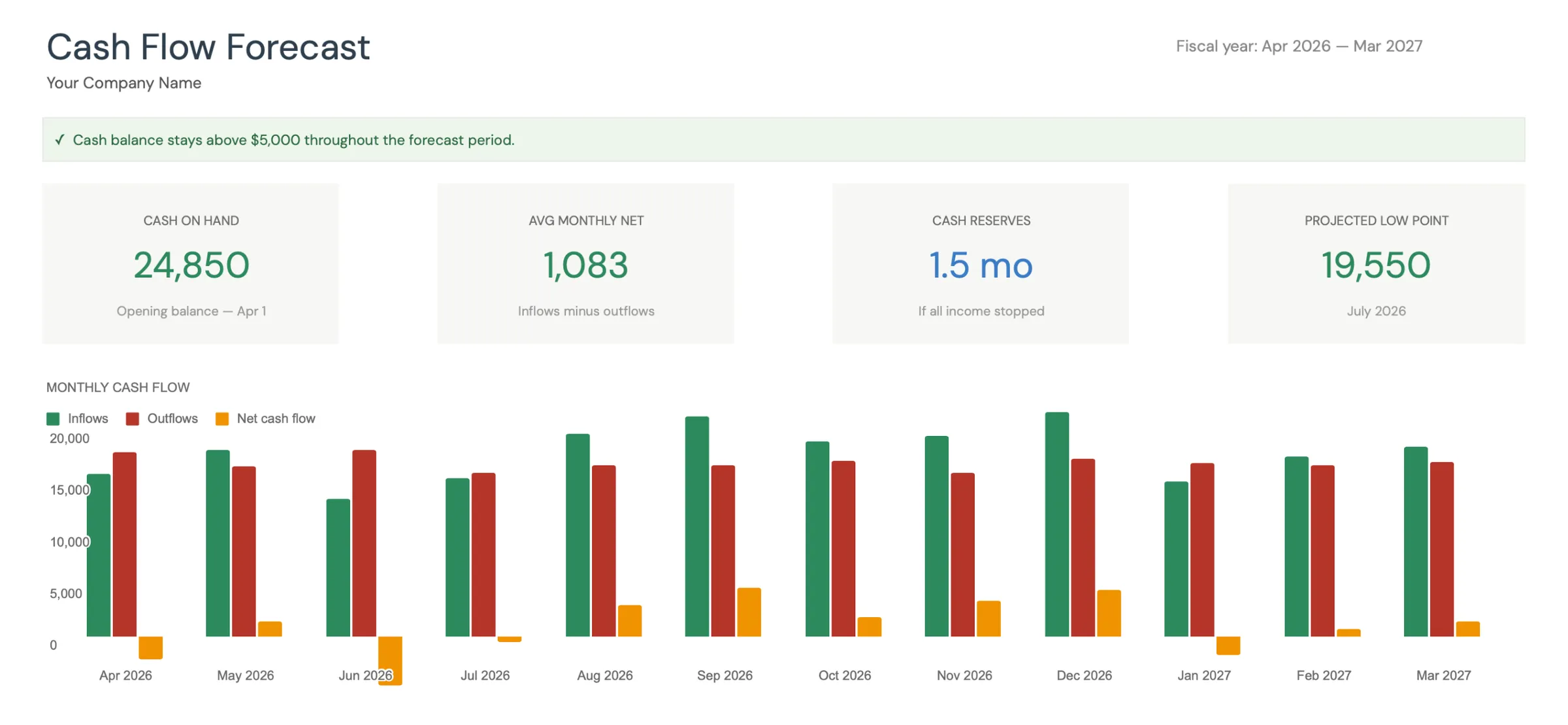

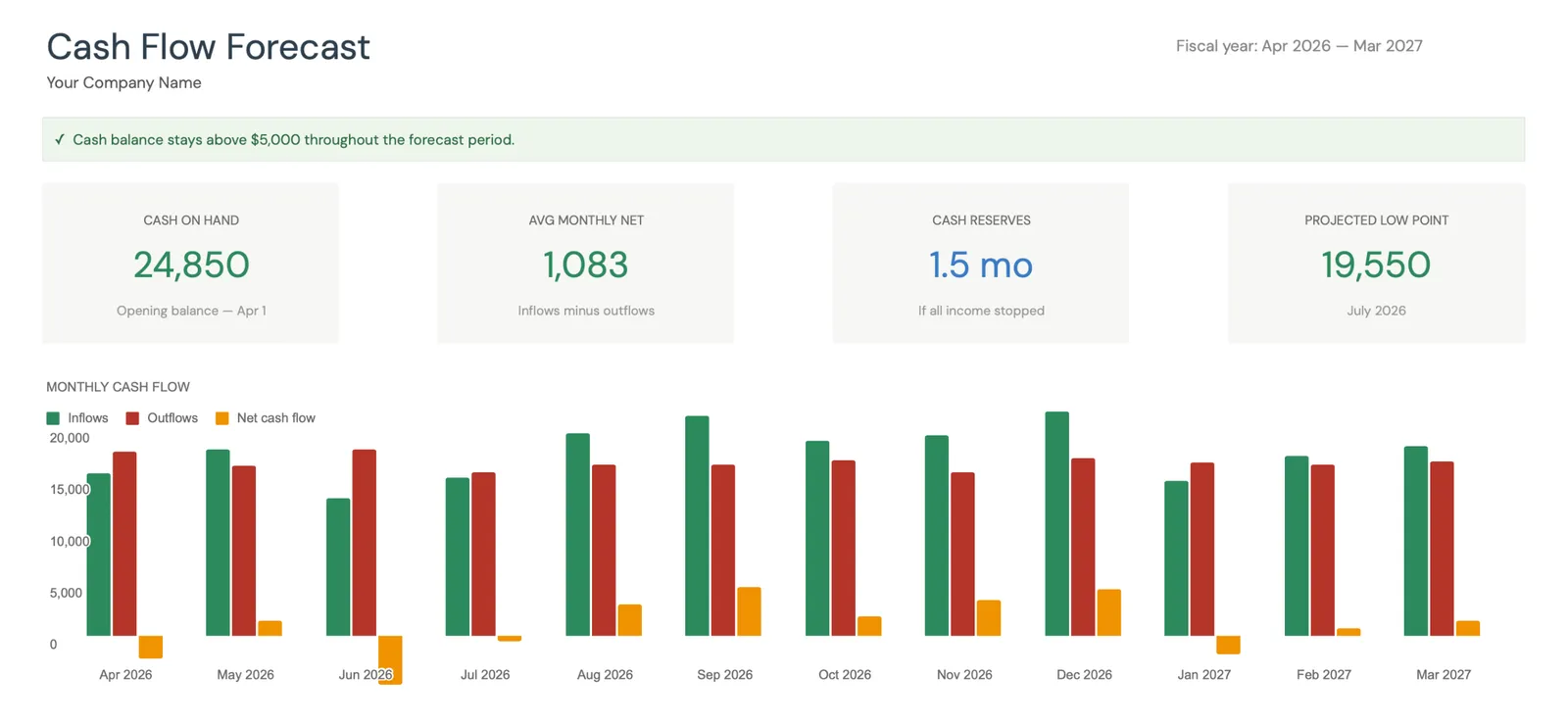

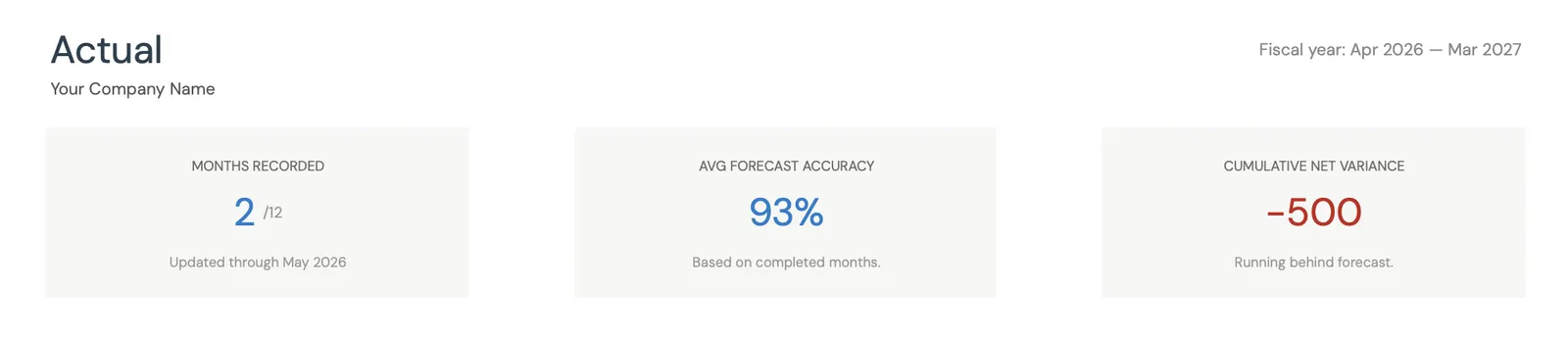

Monthly cash flow overview with KPIs and charts

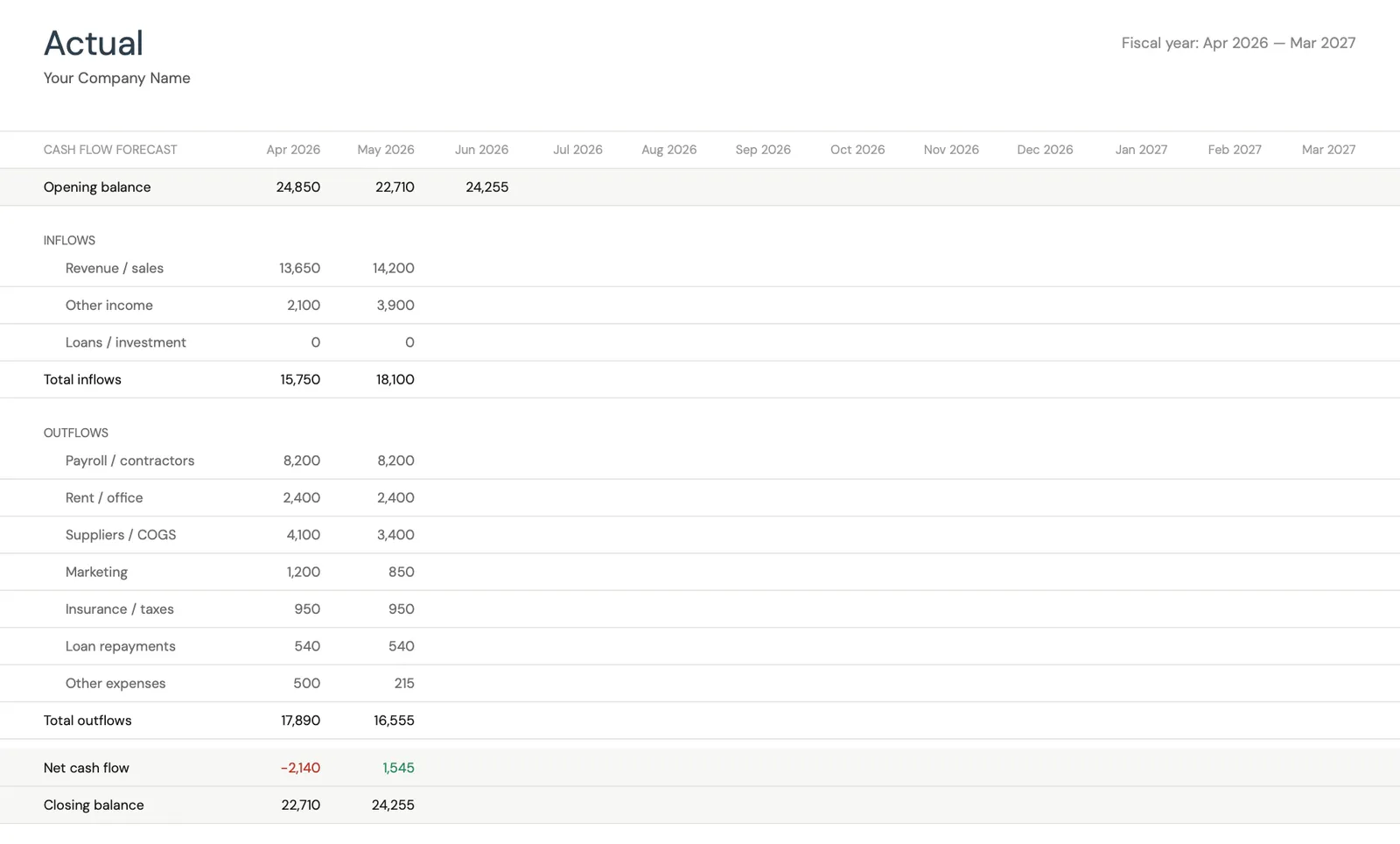

Track actual cash flow against your forecast

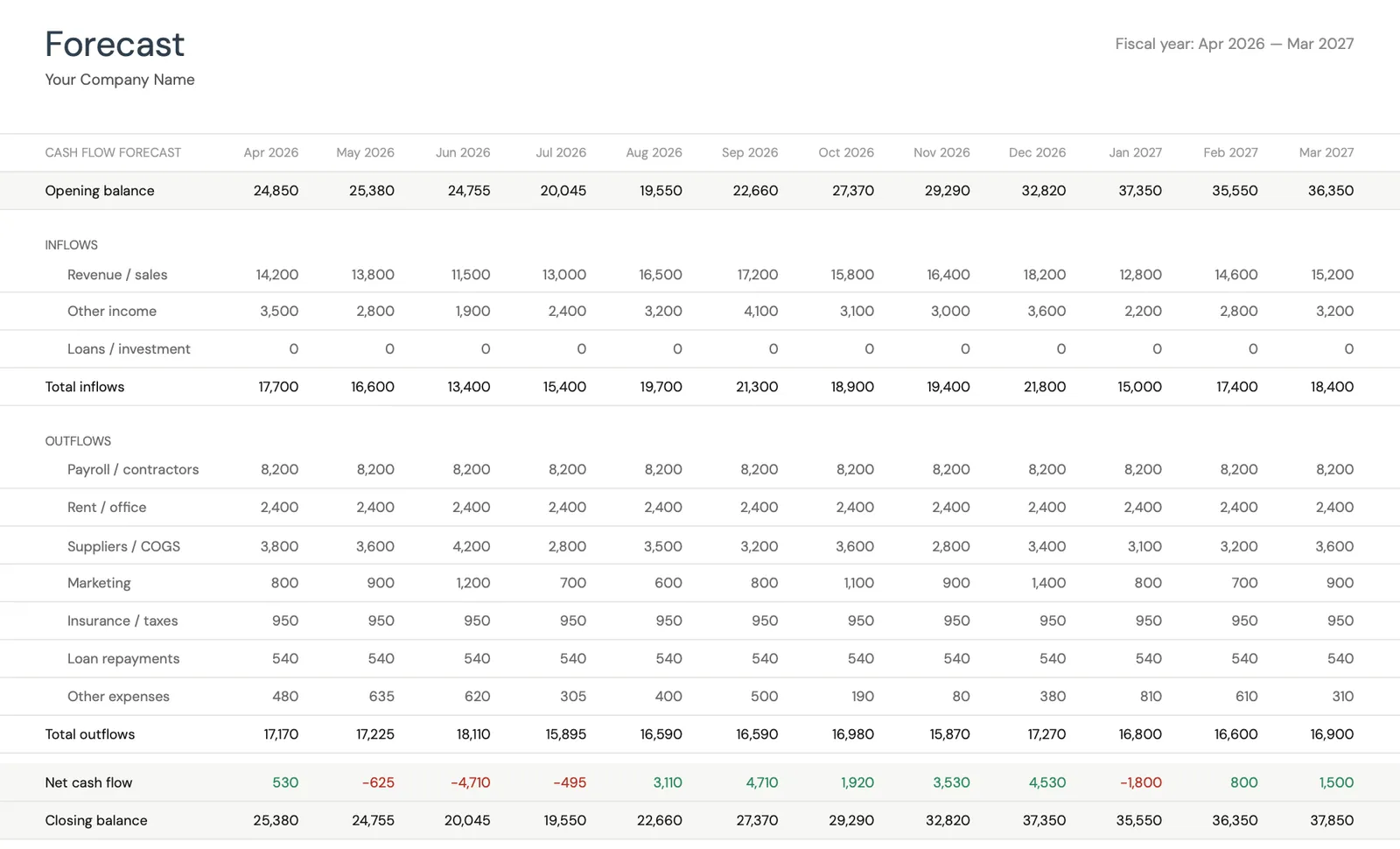

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Wat u krijgt

Wat Vastgoedbelleggers van Deze Sjabloon Krijgen

Inkomstenbijhoudingper pand

Volg elk pand of unit afzonderlijk om te zien welke goed presteren en welke de kasstroom verminderen. Een portefeuilleweergave die individuele pandprestaties verbergt kan problemen verhelpen.

Modellering van leegstand en wisselaar

Bouw leegstandsaannames in de prognose per pand en per maand in. Als een huurcontract in september afloopt, model het potentieel van één maand leegstand en wisselkosten in uw prognose.

Geïnde huur versus wat u begrote

Vergelijk geprojecteerde huurinning en uitgaven met werkelijke bedragen. Onderhoudskosten zijn de grootste variabele - het volgen van werkelijke uitgaven tegen uw budget toont aan of uw reservebijdragen toereikend zijn.

12-maands vastgoedportefeuillekasweergave

Zie uw geprojecteerde geldpositie voor alle panden voor het komende jaar. Plan voor bekende evenementen zoals huurvernieuwingen, onroerendgoedbelastingbetalingen en verzekeringsverlengingen. Bepaal maanden waarin kapitaalreserves onderhoudspieken kunnen dekken.

Veelgestelde vragen

Kasstroom voor Vastgoed (Verhuurde Panden) - Veelgestelde vragen

Wat is een goed geldrendement voor verhuurde panden?

Geldrendementen (jaarlijkse kasstroom vóór belastingen gedeeld door totaal belegde geld) variëren doorgaans van 4-10% voor verhuurde woningen. Rendementen boven 8% worden over het algemeen beschouwd als sterk, hoewel dit aanzienlijk varieert per markt, pandtype en hefboomwerking. De kasstroomsjabloon helpt u werkelijke rendementen versus uw initiële projecties bij te houden.

Hoeveel moet ik voor onderhoud en reparaties begroten?

Een veelgebruikte richtlijn is 1-2% van de onroerendgoedwaarde jaarlijks, of 10-15% van bruto huur. Oudere panden en panden met verouderde systemen neigen naar het hogere uiteinde. Het belangrijk is maandelijks reserves in te stellen - zelfs als niets kapot gaat - zodat het geld beschikbaar is wanneer een reparatie van $5.000 onverwacht toekomt.

Hoe ga ik om met panden met verschillende huurcontracteinddata?

Kaart elke huurcontracteindatum per unit in de prognose in en model een leegstandsscenario rond elke verlengingsdatum. Als een huurcontract in juni eindigt, voorspel mogelijke leegstand voor juli en wisselkosten van $1.500-$3.000. Een gestaffelde huurschema in uw portefeuille voorkomt dat meerdere leegstandsstanden gelijktijdig optreden.

Kan deze sjabloon een portefeuille met meerdere panden aan?

Ja. Stel inkomsten- en uitgavenregels voor elk pand in of maak afzonderlijke tabs per pand met een samengevoegd overzicht. De sjabloon werkt goed voor portefeuilles tot 10-15 units. Grotere portefeuilles kunnen profiteren van vastgoedbeheerssoftware, maar een spreidbladsemaprognose biedt vaak betere zichtbaarheid van kasstroom dan PM-hulpmiddelen gericht op bewerkingen.

Hoe rekening ik met onroerendgoedbelasting- en verzekeringsverhogingen?

Onderzoek uw lokale herwaarderingschema voor onroerendgoedbelasting en incorporate verwachte verhogingen (doorgaans 2-5% jaarlijks). Verzekeringspremies stijgen doorgaans 3-8% per jaar, meer in gebieden gevoelig voor natuurrampen. De 12-maandsprognose moet huidige bekende bedragen gebruiken en de volgende jaarsprognose moet verwachte verhogingen omvatten.

Can't find the answer you're looking for? Contact our team

Kasstroom voorspellen voor uw vastgoed (verhuurde panden)

Eenmalige aankoop. Geen abonnement. Uw financiële gegevens blijven in uw Google Drive.