Prévision de trésorerie

Modèle de prévision de trésorerie pour Cabinets Juridiques

Prévoir les revenus facturables, suivre les revenus de dépôt de garantie, gérer le calendrier des créances clients et planifier les distributions aux associés - le tout dans un modèle Google Sheets conçu pour la gestion des flux de trésorerie.

In Depth

Facturation, Recouvrements et la Réalité de Trésorerie de la Pratique Juridique

Les cabinets juridiques ont un pipeline de revenus en trois étapes qui est unique à la plupart des entreprises : travail en cours, facturé mais non recouvré, et finalement trésorerie reçue. À un moment donné, un cabinet peut avoir une valeur substantielle assise à chaque étape. Un avocat qui a travaillé 40 heures la semaine dernière a créé du travail en cours. Les factures du mois dernier assises dans les comptes créditeurs des clients sont facturées mais non recouvreées. Seules les chèques et virements qui sont réellement arrivés représentent de la véritable trésorerie. La distance entre l'étape une et l'étape trois peut être 90 à 120 jours ou plus.

Le taux de réalisation - le pourcentage des heures travaillées qui se convertissent finalement en trésorerie collectée - est une métrique humble pour de nombreux cabinets. Un avocat pourrait travailler 2,000 heures facturables en un an, mais entre le temps annulé lors de l'examen de la facturation, les litiges de frais avec les clients et les comptes qui simplement ne paient jamais, le cabinet peut recouvrir sur 1,500 heures de travail. Cet écart de 25% entre l'effort et le recouvrement a des conséquences réelles en trésorerie qui se composent sur plusieurs avocats.

Les structures de rémunération des associés ajoutent une couche de complexité de trésorerie aux cabinets juridiques que les autres cabinets de services professionnels font rarement face. Les prélèvements mensuels des associés sont essentiellement des sorties de trésorerie fixes basées sur les bénéfices anticipés. Quand les recouvrements ralentissent - pendant les mois d'été, autour des vacances, ou quand un client majeur retarde un paiement - les prélèvements continuent au même rythme tandis que la trésorerie entrante décline. L'écart doit venir de quelque part, et il vient généralement des réserves d'exploitation du cabinet.

Le mélange de domaines de pratique façonne également le profil de trésorerie. Un cabinet de contentieux avec des dossiers en résultat pourrait passer des années à investir du temps d'avocat sans revenus de ces dossiers, tandis que les travaux corporatifs horaires génèrent une facturation plus régulière. Un cabinet immobilier voit l'activité se grouper autour des finalisations de transactions. Un cabinet de droit de la famille traite souvent des clients chargés émotionnellement qui peuvent contester ou retarder le paiement. Chaque domaine de pratique a son propre profil de trésorerie, et les cabinets diversifiés vivent ces modèles mélangés ensemble.

Le défi

Défis de Trésorerie pour les Cabinets Juridiques

Les cabinets juridiques font face à un écart persistant entre générer des revenus (facturation horaire) et les percevoir (recevoir un paiement). Le temps est le produit, les créances clients sont le goulot d'étranglement, et les prélèvements associés ajoutent une couche supplémentaire de complexité de trésorerie.

Les créances clients s'étalent généralement sur 60-120+ jours

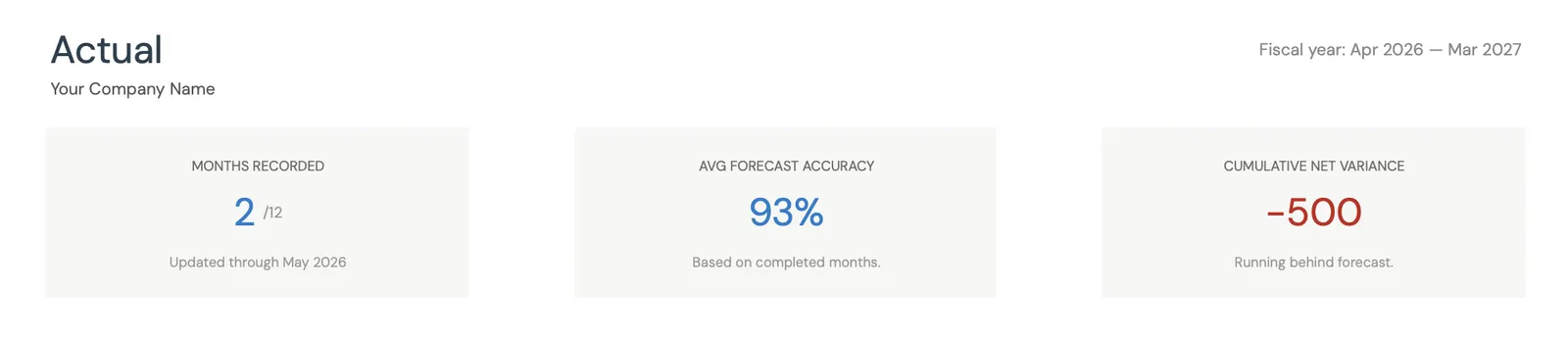

Les cabinets juridiques sont réputés pour des délais de recouvrement longs. Un travail effectué en janvier peut être facturé en février et collecté en avril - ou plus tard. De nombreux cabinets détiennent 3-4 mois de revenus en créances non recouvreés. Un cabinet facturation 200,000 USD/mois pourrait avoir 600,000-800,000 USD en honoraires non collectés à un moment donné. Les taux de réalisation (pourcentage du temps facturé réellement collecté) moyennent 85-92% pour les cabinets bien gérés, ce qui signifie que tout le temps facturé ne se convertit pas en trésorerie.

Le travail en cours immobilise les revenus non facturés

Avant même que le temps soit facturé, il reste en travail en cours. Les avocats qui ne facturent pas rapidement peuvent accumuler des semaines ou des mois de travail non facturé. Le travail en cours représente un travail complété qui n'a pas encore commencé le cycle de recouvrement. Un cabinet avec 150,000 USD en travail en cours et 600,000 USD en créances a 750,000 USD en revenus gagnés mais non collectés. Réduire le délai du travail en cours à la facturation est souvent le moyen le plus rapide d'améliorer la trésorerie d'un cabinet juridique.

La facturation par dossier crée des revenus irréguliers

Les cabinets de contentieux peuvent travailler des centaines d'heures sur un dossier facturé mensuellement mais aussi avoir des dossiers en résultat qui ne génèrent rien jusqu'au règlement. Les pratiques transactionnelles voient les revenus se grouper autour des finalisations de transactions. Un cabinet en immobilier pourrait fermer trois transactions en une semaine et aucune pendant les trois semaines suivantes. Cette irrégularité rend les prévisions mensuelles difficiles sans visibilité au niveau du dossier.

Les distributions aux associés et la rémunération réduisent la trésorerie d'exploitation

Dans de nombreux cabinets, les associés prélèvent mensuellement des avances sur les bénéfices anticipés. Ces prélèvements représentent une sortie de trésorerie importante qui doit être financée par les recouvrements. Si les recouvrements ralentissent mais les prélèvements des associés continuent au même rythme, la trésorerie d'exploitation du cabinet s'épuise rapidement. La tension entre les attentes de rémunération des associés et la trésorerie réelle du cabinet est l'une des sources les plus courantes de stress financier dans les cabinets juridiques.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment Prévoir la Trésorerie pour Votre Cabinet Juridique

La prévision de trésorerie pour les cabinets juridiques commence par des projections d'heures facturables et des hypothèses réalistes de recouvrement. Voici comment le structurer en utilisant le modèle de Prévision de Trésorerie.

Catégories de revenus

- Recouvrements de facturation horaire (par domaine de pratique ou avocat)

- Reconstitutions de dépôts de garantie

- Paiements de dossiers à forfait

- Règlements en résultat

- Honoraires de conseil et d'assistance

Catégories de dépenses

- Rémunération des avocats (salaires et prélèvements des associés)

- Salaires du personnel de soutien (parajuristes, assistants, directeur de bureau)

- Cotisations sociales et avantages sociaux

- Loyer de bureau et services publics

- Outils de recherche juridique (Westlaw, LexisNexis)

- Logiciel de gestion et de facturation de cabinet

- Assurance responsabilité civile

- Marketing et développement commercial

- Formation juridique continue

- Droits de dépôt judiciaire et frais de contentieux (s'ils ne sont pas répercutés)

- Gestion des comptes d'avocats clients

- Fournitures et équipement de bureau

Calendrier des flux de trésorerie

La trésorerie d'un cabinet juridique est déterminée par la chaîne travail en cours-facturation-recouvrement. Suivre trois chiffres : vieillissement du travail en cours, réalisation de la facturation et réalisation du recouvrement. Si les avocats facturent 90% de leur temps et le cabinet recouvre 90% des facturations, la réalisation effective est de 81%. Appliquez ce taux aux heures facturables projetées pour prévoir les recouvrements de trésorerie réels - puis ajoutez votre délai de recouvrement moyen (généralement 60-90 jours). Cela donne une projection réaliste des entrées de trésorerie.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

- Comparaison prévisions et données réelles

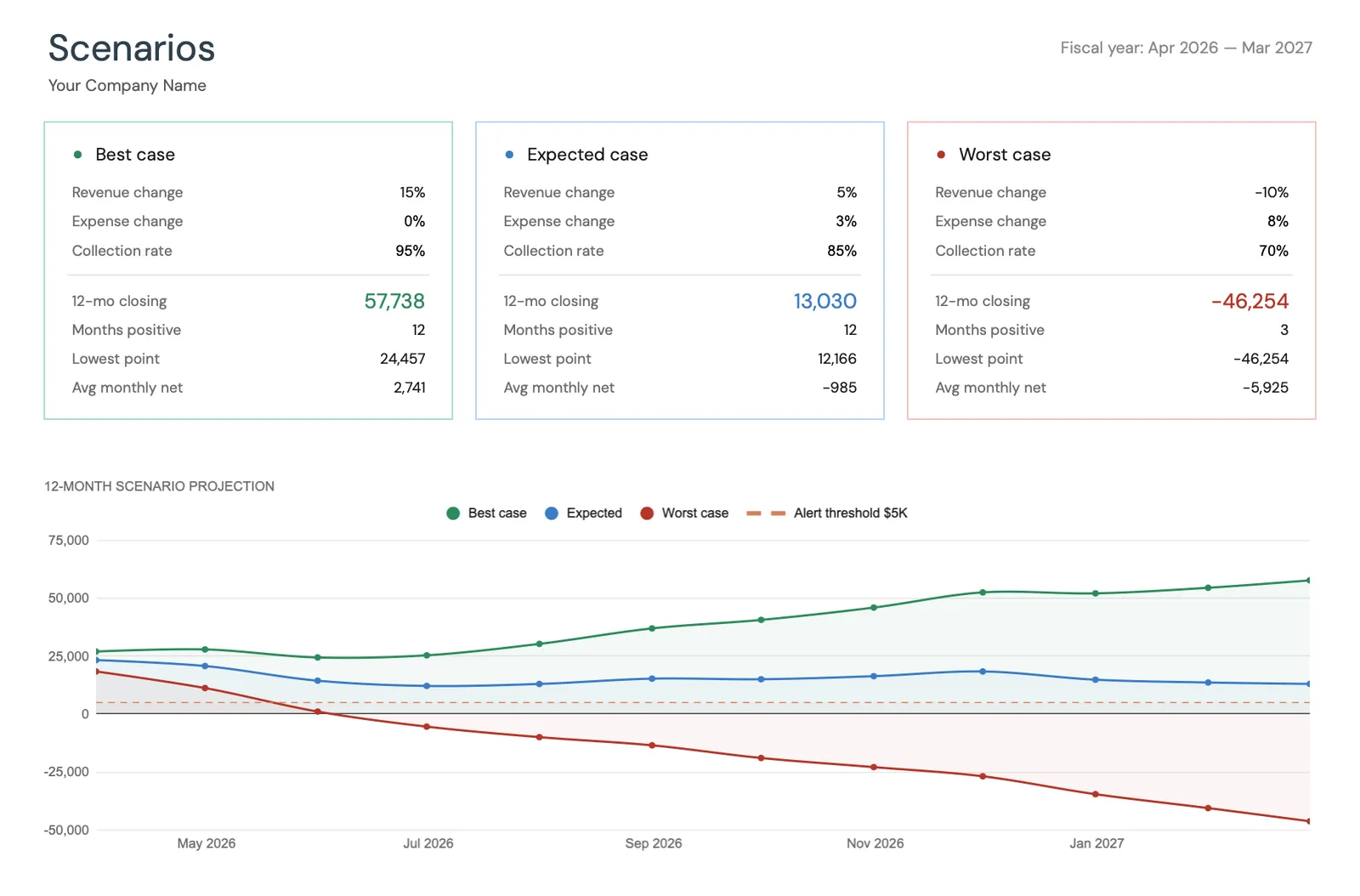

- Outils de planification de scénarios

- Catégories personnalisables

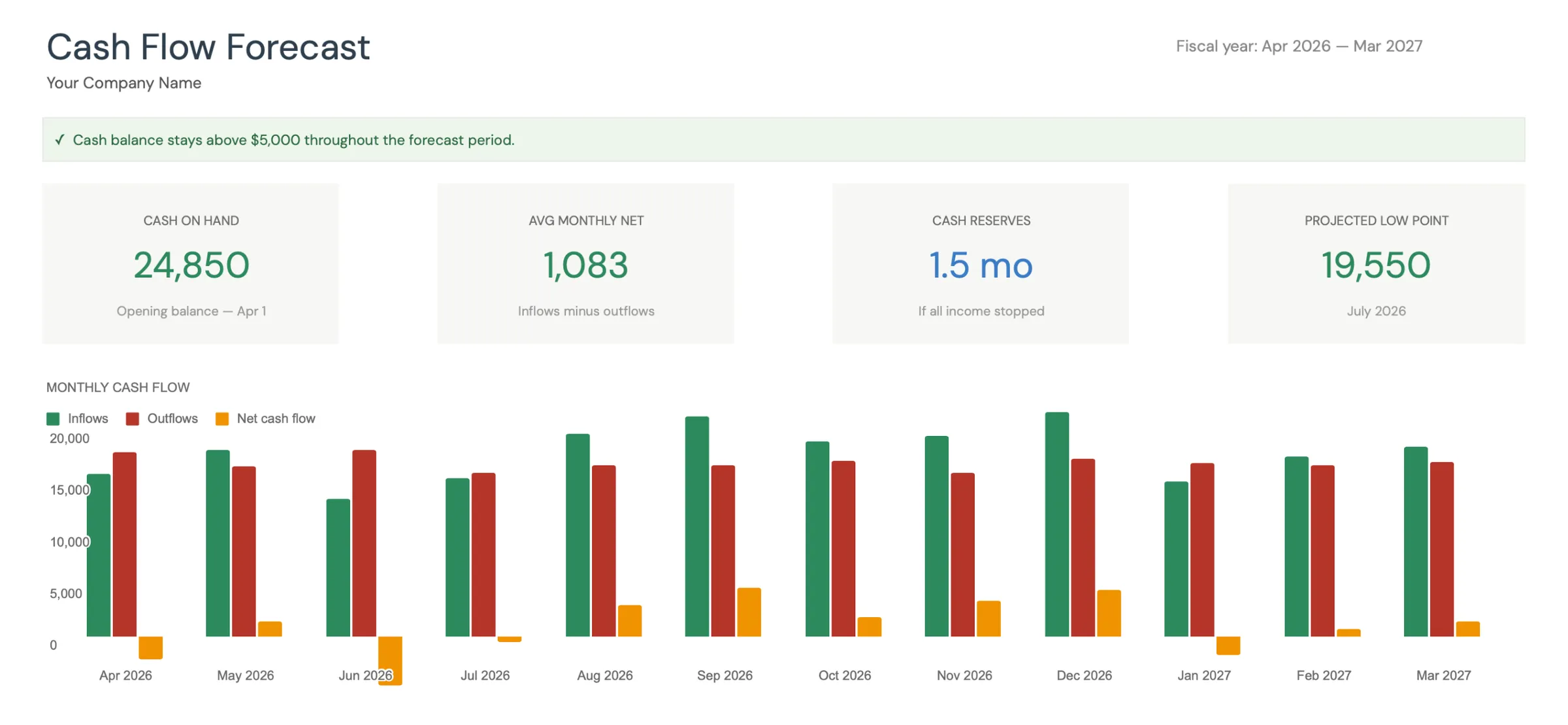

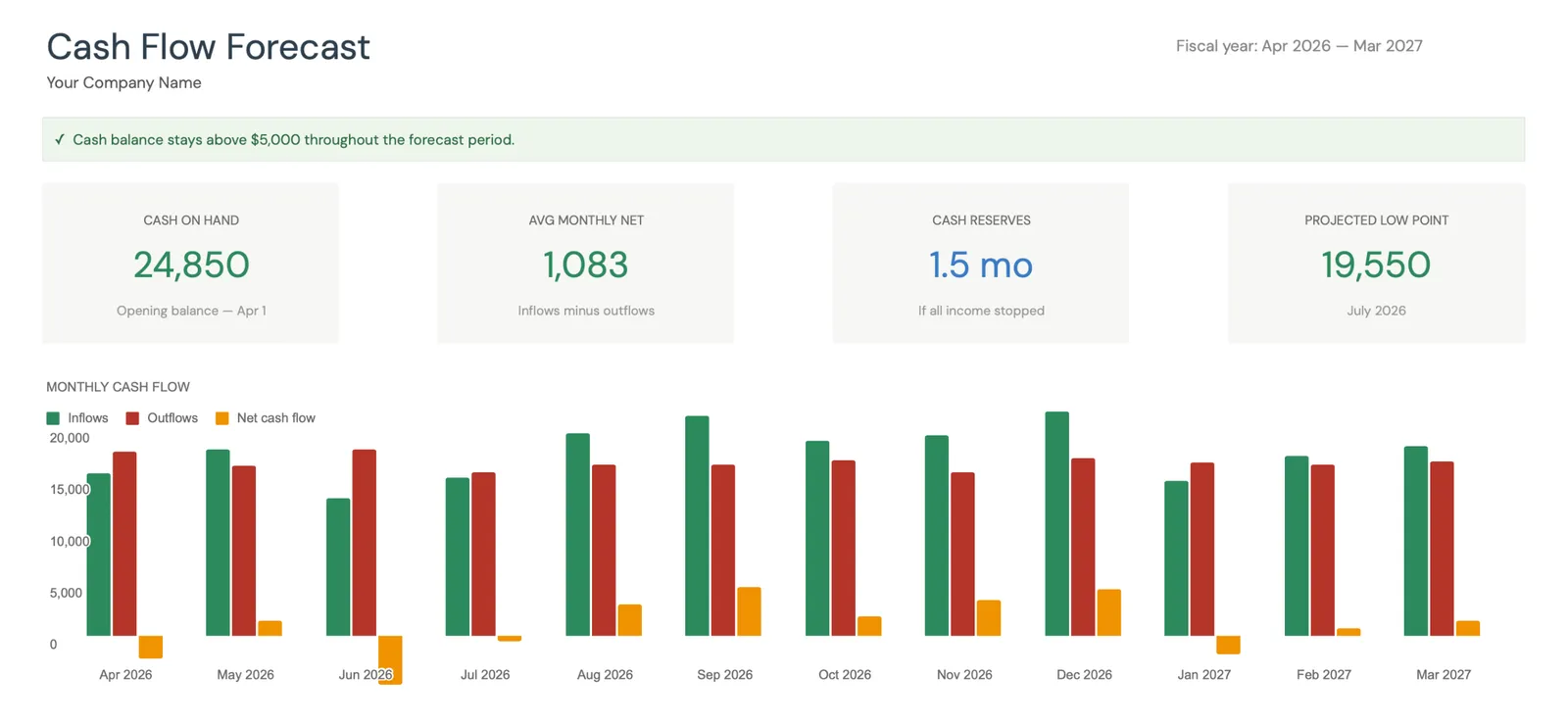

Monthly cash flow overview with KPIs and charts

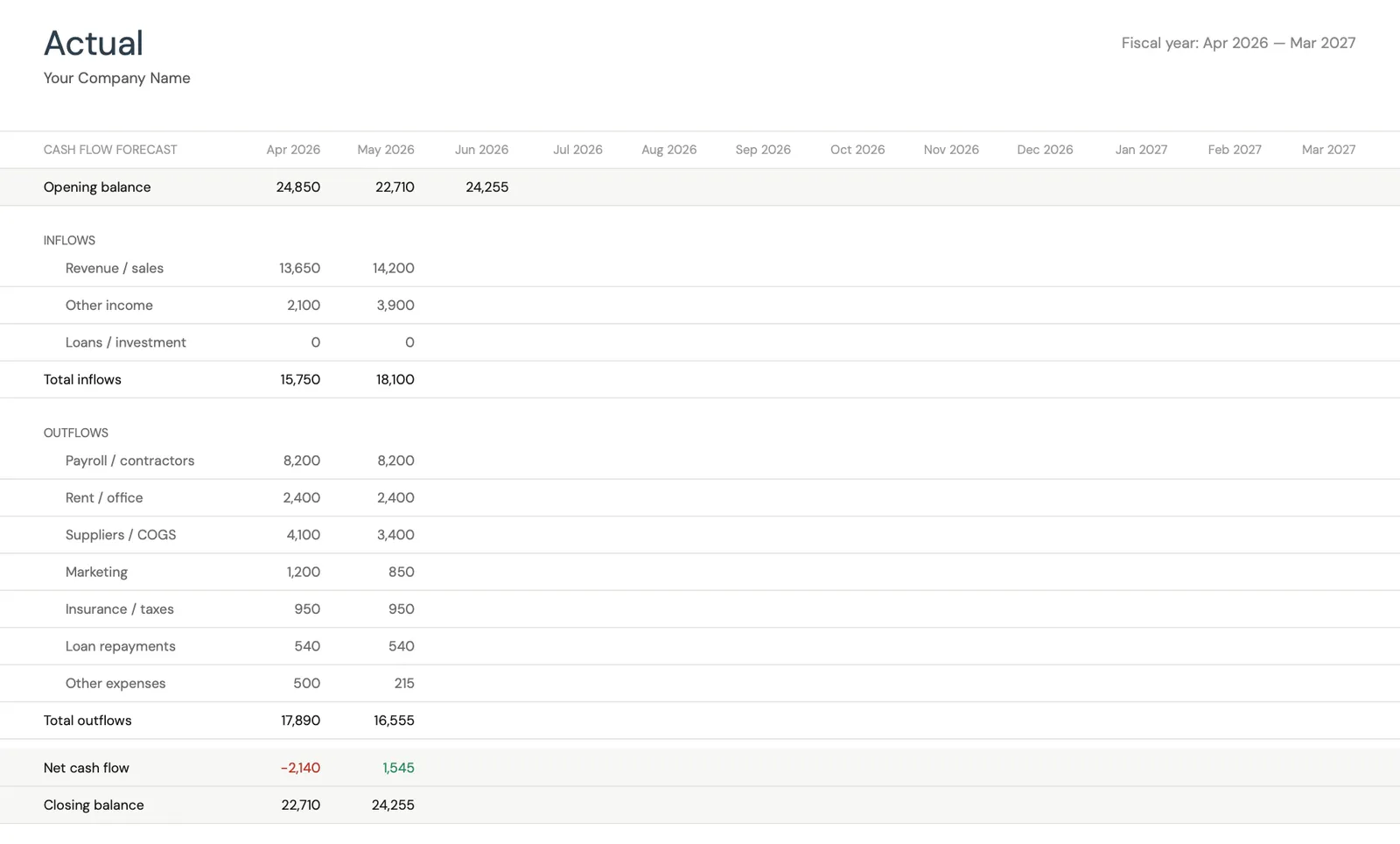

Track actual cash flow against your forecast

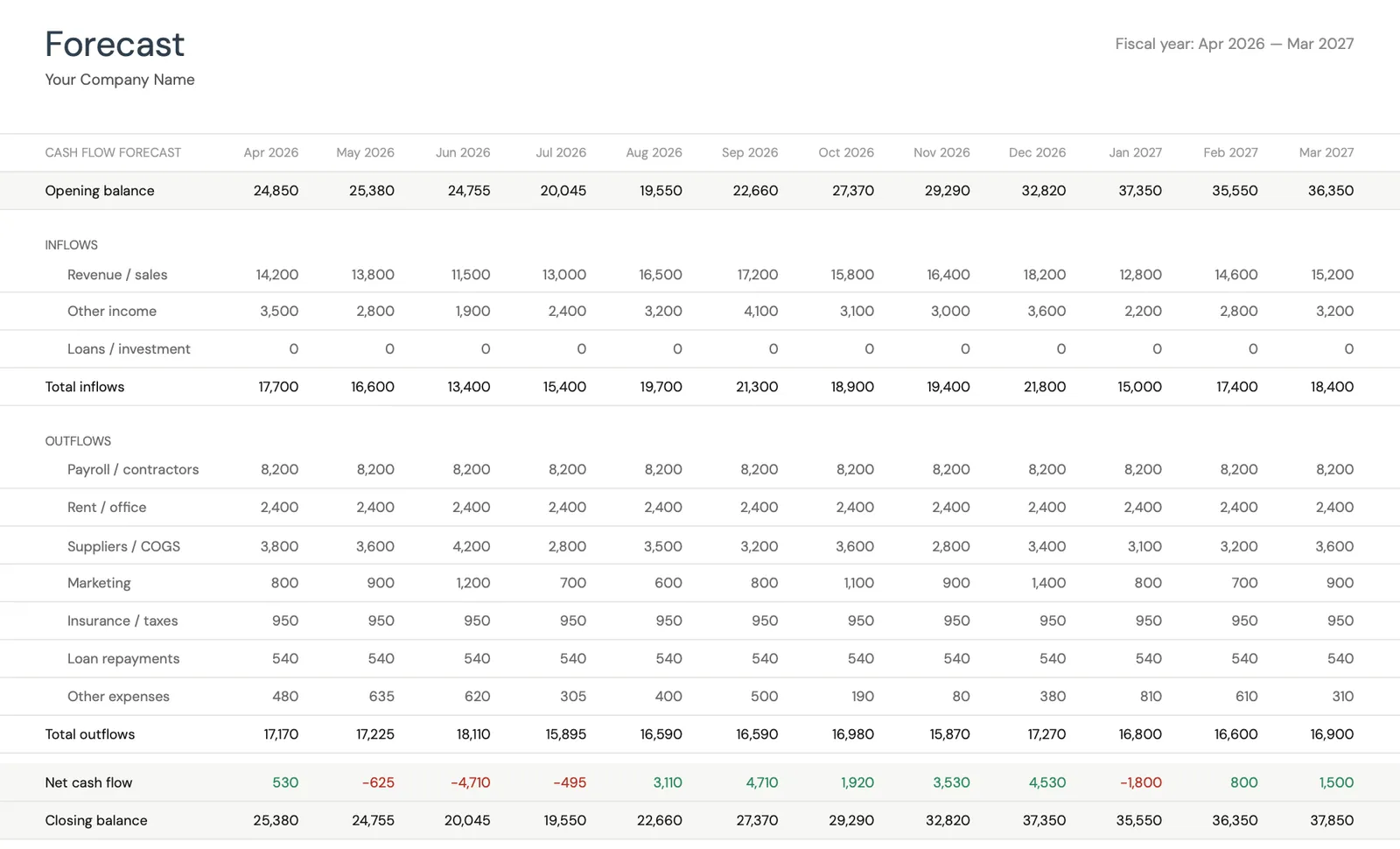

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Ce que les Cabinets Juridiques Obtiennent Avec Ce Modèle de Trésorerie

Suivi des revenus basé sur les recouvrements

Suivi des recouvrements de trésorerie réels plutôt que de la facturation. Pour les cabinets juridiques, la distinction importe énormément. Un cabinet peut avoir une facturation record et toujours faire face à une crise de trésorerie si les recouvrements sont retardés. Le modèle se concentre sur le moment où la trésorerie arrive.

Visibilité du vieillissement des créances clients

Suivez la façon dont le vieillissement des créances affecte votre prévision de trésorerie. Si les créances de plus de 90 jours augmentent, les projections futures de trésorerie doivent refléter des taux de recouvrement plus faibles. L'identification précoce des problèmes de recouvrement prévient les surprises de trésorerie.

Taux de réalisation par rapport à vos hypothèses

Comparez les recouvrements projetés par rapport aux recouvrements réels pour affiner vos hypothèses de taux de réalisation. La plupart des cabinets surestiment les recouvrements. Suivre l'écart entre les projections et la réalité crée des prévisions futures plus précises.

Prévision de trésorerie du pipeline de dossiers sur 12 mois

Consultez votre position de trésorerie projetée en fonction des dossiers actuels, du pipeline et des modèles de recouvrement historiques. Planifiez les distributions aux associés, les bonus des associés et les dépenses d'équipement autour des mois avec des excédents de trésorerie projetés.

Questions fréquentes

Trésorerie pour Cabinets Juridiques - FAQ

Quelle marge bénéficiaire est typique pour les cabinets juridiques?

La rentabilité du cabinet juridique est généralement mesurée en tant que bénéfice par associé ayant droit qu'en termes de marges traditionnelles. Les praticiens indépendants prennent généralement 40-60% des recouvrements après dépenses. Les petits cabinets (2-10 avocats) réalisent souvent des marges nettes de 30-45% avant distributions aux associés. La métrique clé est le revenu par avocat moins son coût pleinement chargé (rémunération + frais généraux alloués).

Comment j'améliore les recouvrements de mon cabinet?

La prévision révèle les modèles de recouvrement qui suggèrent des interventions. Les approches courantes incluent la facturation rapide (hebdomadaire ou bihebdomadaire plutôt que mensuelle), exiger des dépôts de garantie pour les nouveaux dossiers, offrir des plans de paiement pour les factures plus importantes et assurer un suivi systématique des comptes en souffrance. Suivre les jours-avant-recouvrement par client identifie les mauvais payeurs tôt.

Comment gérer les dossiers en résultat dans la prévision?

Les dossiers en résultat sont difficiles à prévoir car le montant et le calendrier sont incertains. Une approche : ne pas inclure les revenus en résultat dans la prévision de base jusqu'à ce qu'un règlement soit imminent. Au lieu de cela, suivre les coûts du maintien des dossiers en résultat (temps d'avocat, frais de contentieux) comme dépenses pures. Quand un règlement est probable, ajouter une estimation de revenus pondérée par la probabilité.

Comment les prélèvements des associés doivent-ils être reflétés dans la prévision?

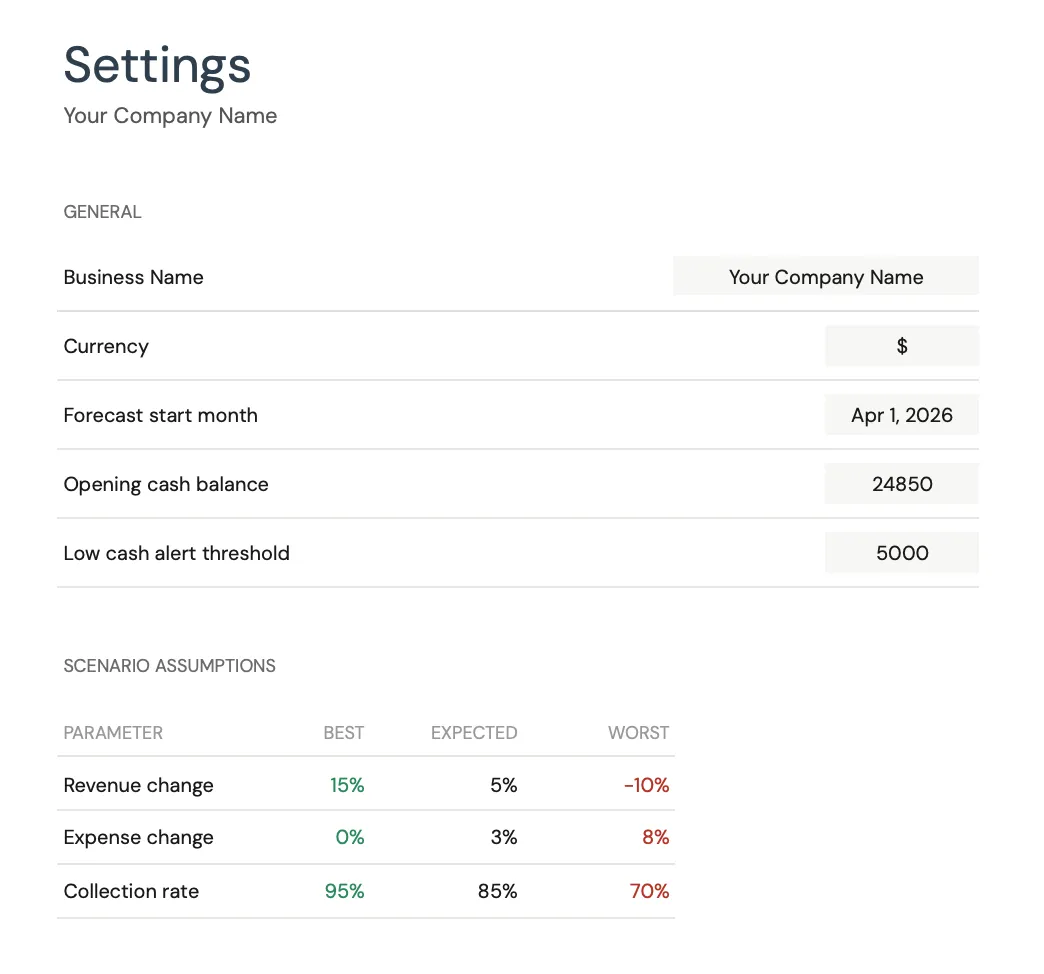

Incluez les prélèvements des associés comme dépense mensuelle régulière à leur taux de prélèvement attendu. Si trois associés prélèvent chacun 15,000 USD/mois, c'est 45,000 USD en sortie de trésorerie mensuelle fixe. La prévision montre alors si les recouvrements soutiennent les niveaux de prélèvement actuels ou si des ajustements sont nécessaires pendant les mois avec recouvrements lents.

Qu'en est-il des fonds de compte d'avocat - affectent-ils la trésorerie?

Les fonds d'avocat (IOLTA) appartiennent aux clients et ne peuvent pas être utilisés pour les opérations du cabinet. Ils ne doivent pas figurer dans votre prévision de trésorerie d'exploitation. Cependant, le calendrier des transferts d'avocat à exploitation (quand les fonds de dépôt sont gagnés et transférés au compte d'exploitation) affecte la trésorerie. Suivez le moment où les retenues de dépôt seront transférées en tant que revenus gagnés.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre cabinets juridique

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.