Proyección de flujo de caja

Plantilla de proyección de flujo de caja para Bufetes de Abogados

Pronostica ingresos facturables, registra ingresos de retenciones, gestiona el timing de cuentas por cobrar y planifica distribuciones entre socios - todo en una plantilla de Google Sheets diseñada para la gestión del flujo de caja.

In Depth

Facturación, Cobros y la Realidad del Efectivo en la Práctica Legal

Los bufetes de abogados tienen un pipeline de ingresos de tres etapas que es diferente a la mayoría de los negocios: trabajo en progreso, facturado pero no cobrado, y finalmente efectivo recibido. En un momento dado, un bufete podría tener valor sustancial sentado en cada etapa. Un abogado que trabajó 40 horas la semana pasada creó trabajo en progreso. Las facturas del mes pasado sentadas en las cuentas por pagar de clientes están facturadas pero no cobradas. Solo los cheques y transferencias que realmente llegaron representan efectivo real. La distancia entre la etapa uno y la etapa tres puede ser 90 a 120 días o más.

La tasa de realización - el porcentaje de horas trabajadas que en última instancia se convierten en efectivo cobrado - es una métrica humilde para muchos bufetes. Un abogado podría trabajar 2,000 horas facturables en un año, pero entre tiempo cancelado durante revisión de facturación, disputas de honorarios de clientes y cuentas que simplemente nunca pagan, el bufete podría cobrar en 1,500 horas de trabajo. Esa brecha del 25% entre esfuerzo y cobro tiene consecuencias reales del flujo de caja que se multiplican entre múltiples abogados.

Las estructuras de compensación de socios añaden una capa de complejidad al flujo de caja del bufete que otras firmas de servicios profesionales raramente enfrentan. Los retiros mensuales de socios son esencialmente salidas de efectivo fijo basadas en ganancias anticipadas. Cuando los cobros se ralentizan - durante meses de verano, alrededor de vacaciones, o cuando un cliente importante retrasa el pago - los retiros continúan al mismo ritmo mientras que el efectivo entrante disminuye. La brecha tiene que venir de algún lugar, y generalmente viene de las reservas operativas del bufete.

La mezcla de áreas de práctica también forma el perfil del flujo de caja. Una práctica de litigio con casos de contingencia podría pasar años invirtiendo tiempo de abogado sin ingresos de esos asuntos, mientras que el trabajo corporativo por horas genera facturaciones más estables. Una práctica de bienes raíces ve actividad agrupada alrededor de cierres de transacciones. Una práctica de derecho de familia a menudo lidia con clientes emocionalmente cargados que pueden disputar o retrasar el pago. Cada área de práctica tiene su propio perfil de flujo de caja, y las firmas diversificadas experimentan estos patrones mezclados juntos.

El desafío

Desafíos del Flujo de Caja en Bufetes de Abogados

Los bufetes de abogados enfrentan una brecha persistente entre generar ingresos (facturación por horas) y cobrarlos (recibir el pago). El tiempo es el producto, las cuentas por cobrar son el cuello de botella, y los retiros de socios añaden otra capa de complejidad al flujo de caja.

Las cuentas por cobrar típicamente rondan 60-120+ días

Los bufetes de abogados son conocidos por cobros lentos. El trabajo realizado en enero podría facturarse en febrero y cobrarse en abril - o más tarde. Muchos bufetes tienen 3-4 meses de ingresos en cuentas por cobrar pendientes. Un bufete que factura $200,000 mensuales podría tener $600,000-$800,000 en honorarios no cobrados en un momento dado. Las tasas de realización (porcentaje del tiempo facturado realmente cobrado) promedian 85-92% para bufetes bien gestionados, lo que significa que no todo el tiempo facturado se convierte en efectivo.

El trabajo en progreso retiene ingresos no facturados

Antes de que el tiempo se facture siquiera, permanece como trabajo en progreso. Los abogados que no facturan con prontitud pueden acumular semanas o meses de tiempo sin facturar. El trabajo en progreso representa trabajo completado que aún no ha iniciado el ciclo de cobro. Un bufete con $150,000 en trabajo en progreso y $600,000 en cuentas por cobrar tiene $750,000 en ingresos devengados pero no cobrados. Reducir el tiempo de trabajo en progreso a facturación es a menudo la forma más rápida de mejorar el flujo de caja del bufete.

La facturación por asuntos crea ingresos irregulares

Los bufetes de litigio pueden trabajar cientos de horas en un caso facturado mensualmente pero también tener casos de contingencia que no producen ingresos hasta el acuerdo. Las prácticas transaccionales ven ingresos agruparse alrededor del cierre de tratos. Una práctica de bienes raíces podría cerrar tres transacciones en una semana y ninguna durante las próximas tres semanas. Esta irregularidad hace que el pronóstico mensual sea desafiante sin visibilidad a nivel de asunto.

Distribuciones de socios y compensación reducen el efectivo operativo

En muchos bufetes, los socios toman retiros mensuales anticipados contra ganancias esperadas. Estos retiros representan una salida de efectivo significativa que debe financiarse con los cobros. Si los cobros se ralentizan pero los retiros de socios continúan al mismo ritmo, el efectivo operativo del bufete se agota rápidamente. La tensión entre las expectativas de compensación de socios y el flujo de caja real del bufete es una de las fuentes más comunes de estrés financiero en bufetes de abogados.

Comienza a proyectar tu flujo de caja

Guía de proyección

Cómo Pronosticar el Flujo de Caja para Tu Bufete de Abogados

El pronóstico del flujo de caja del bufete de abogados comienza con proyecciones de horas facturables y suposiciones realistas de cobro. Aquí se explica cómo estructurarlo usando la plantilla de Pronóstico de Flujo de Caja.

Categorías de ingresos

- Cobros de facturación por horas (por área de práctica o abogado)

- Reposiciones de retenciones

- Pagos de asuntos con tarifa plana

- Acuerdos de contingencia

- Honorarios de consultoría y asesoría

Categorías de gastos

- Compensación de abogados (salarios y retiros de socios)

- Salarios del personal de apoyo (paralegales, asistentes, gerente de oficina)

- Impuestos sobre nómina y beneficios

- Alquiler de oficina y servicios

- Herramientas de investigación legal (Westlaw, LexisNexis)

- Software de gestión de prácticas y facturación

- Seguro de mala práctica

- Marketing y desarrollo comercial

- Educación legal continua

- Aranceles de presentación ante juzgados y costos de litigio (si no se transfieren)

- Gestión de cuentas de depósito en garantía de clientes

- Suministros y equipos de oficina

Tiempos del flujo de caja

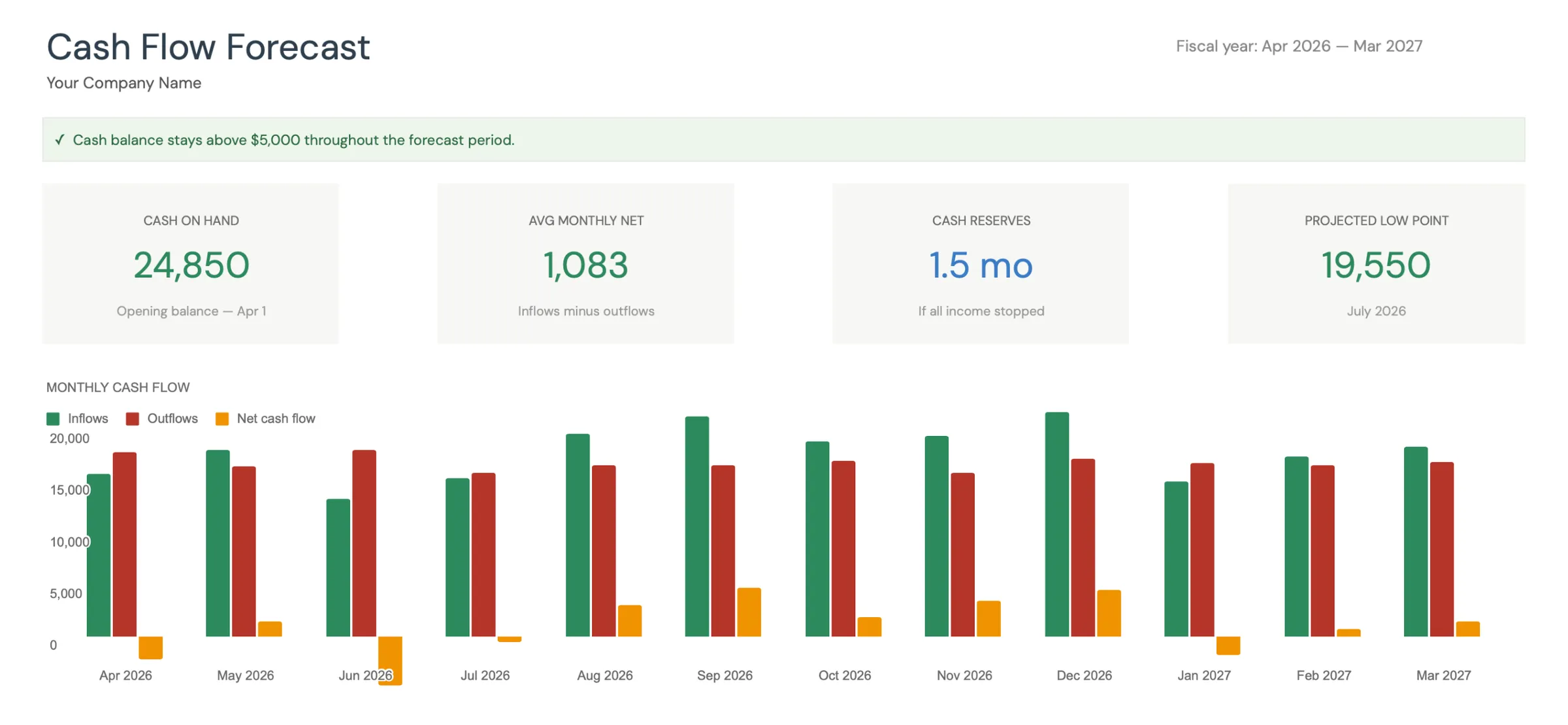

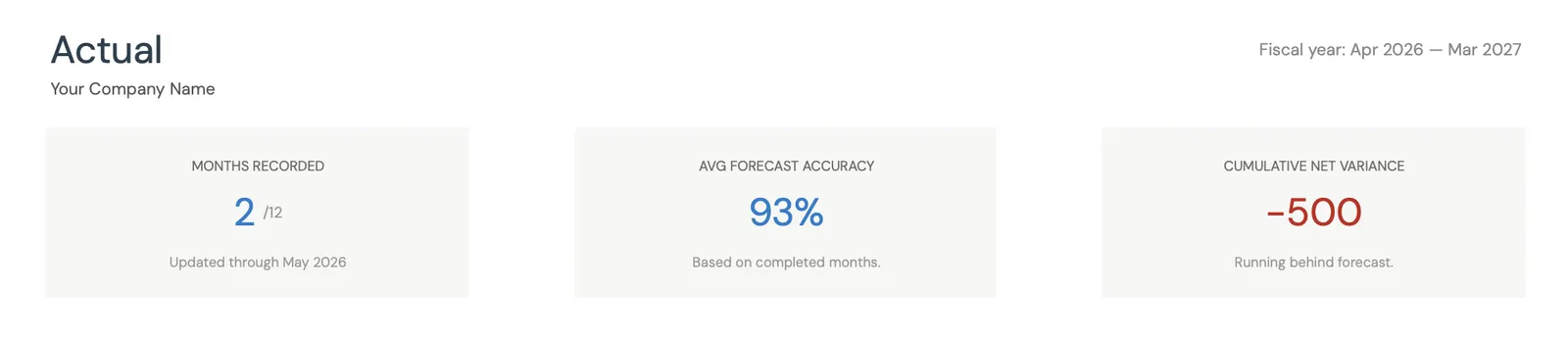

El flujo de caja del bufete de abogados está impulsado por el pipeline de trabajo en progreso a facturación a cobro. Registra tres números: envejecimiento del trabajo en progreso, realización de facturación y realización de cobro. Si los abogados facturan el 90% de su tiempo y el bufete cobra el 90% de las facturas, la realización efectiva es del 81%. Aplica esta tasa a las horas facturables proyectadas para pronosticar cobros de efectivo reales - luego suma tu rezago de cobro promedio (a menudo 60-90 días). Esto da un pronóstico realista de entrada de efectivo.

Véala en acción

Cómo se ve la plantilla

Explora la plantilla para ver paneles, proyecciones, seguimiento de datos reales y planificación de escenarios.

- Panel visual de flujo de caja

- Comparación de proyección vs. datos reales

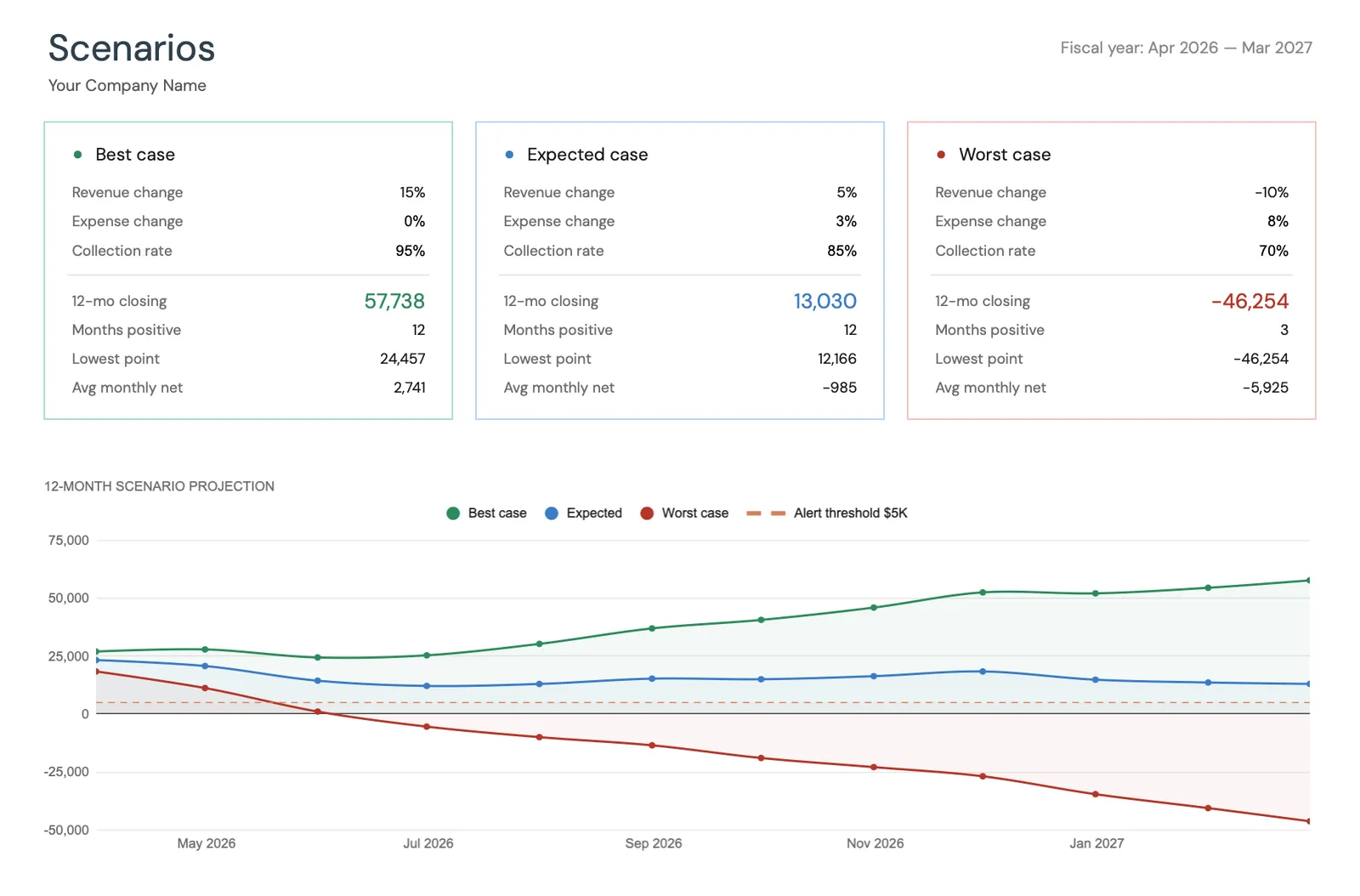

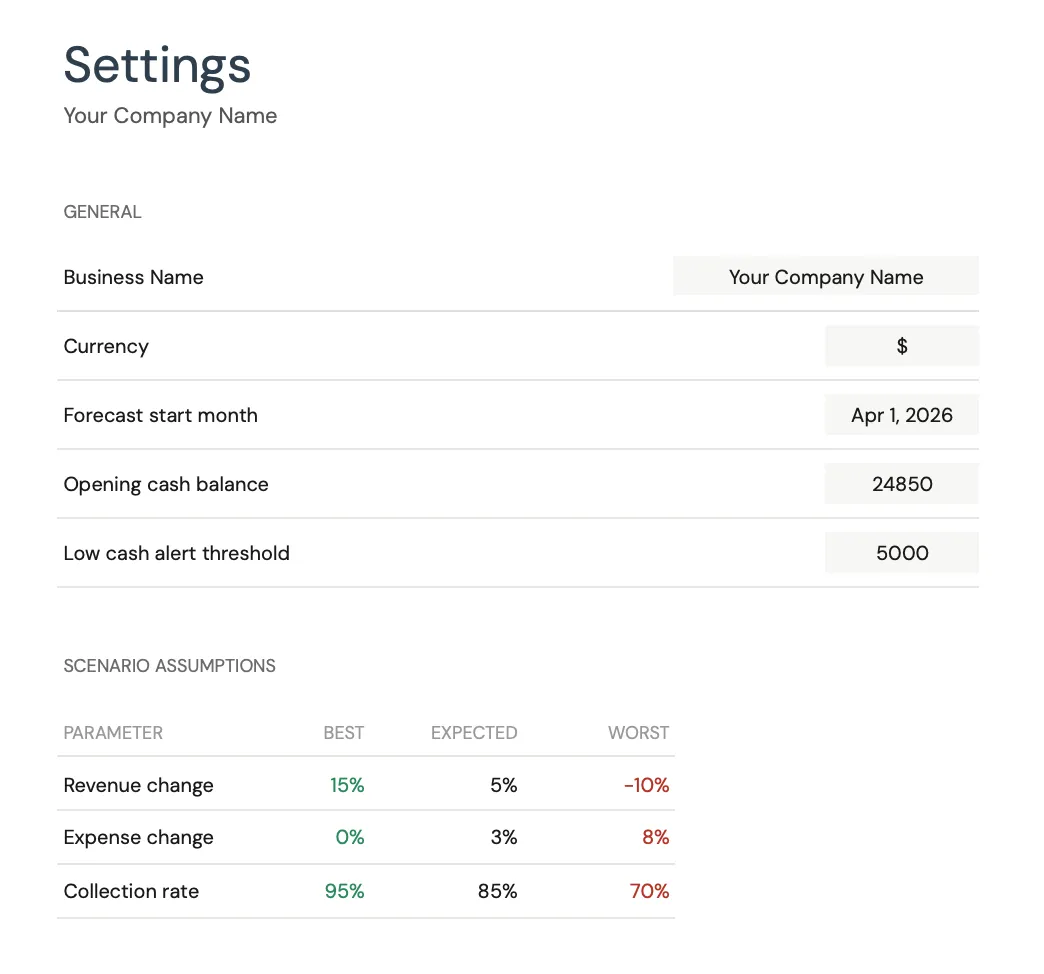

- Herramientas de planificación de escenarios

- Categorías personalizables

Monthly cash flow overview with KPIs and charts

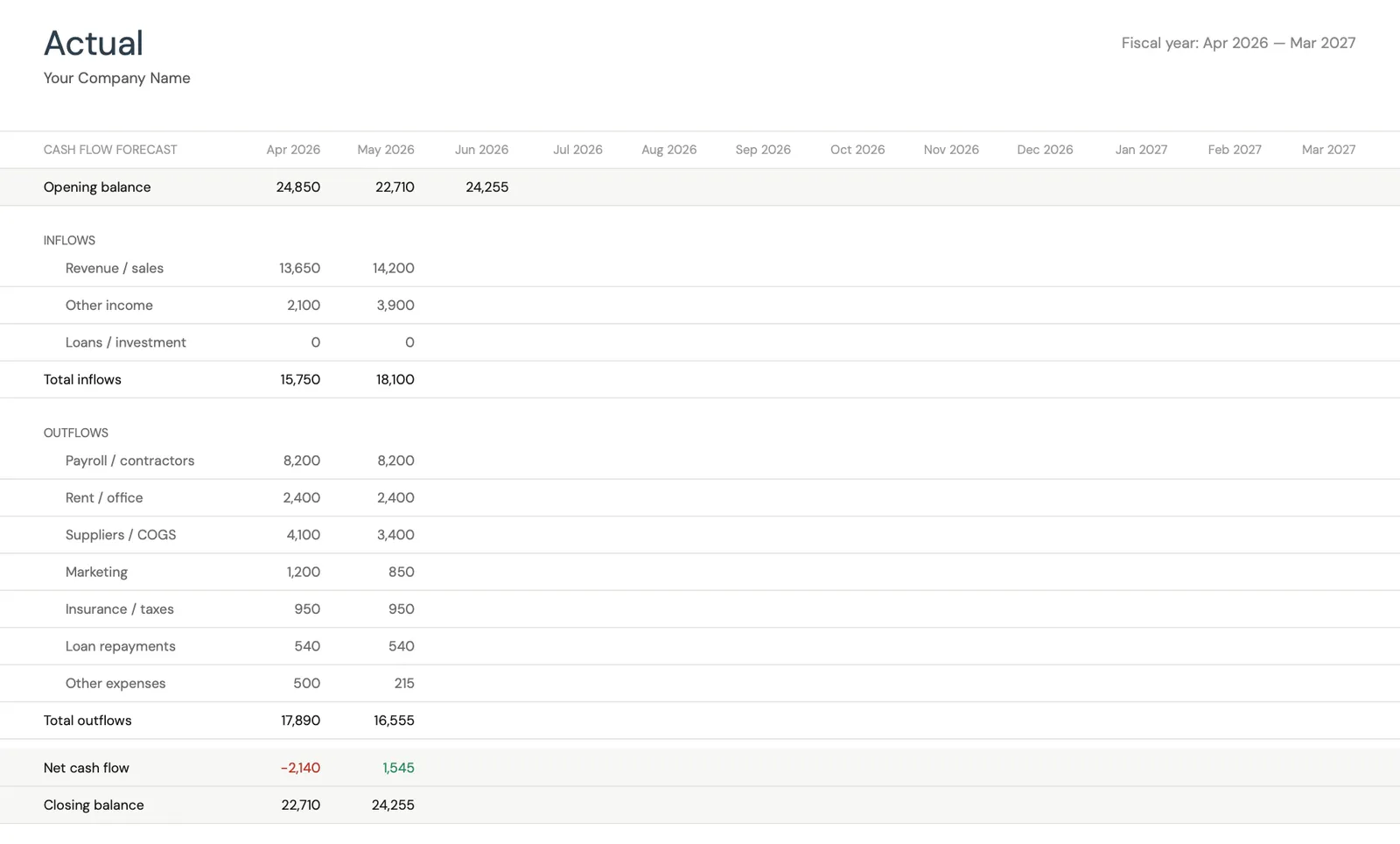

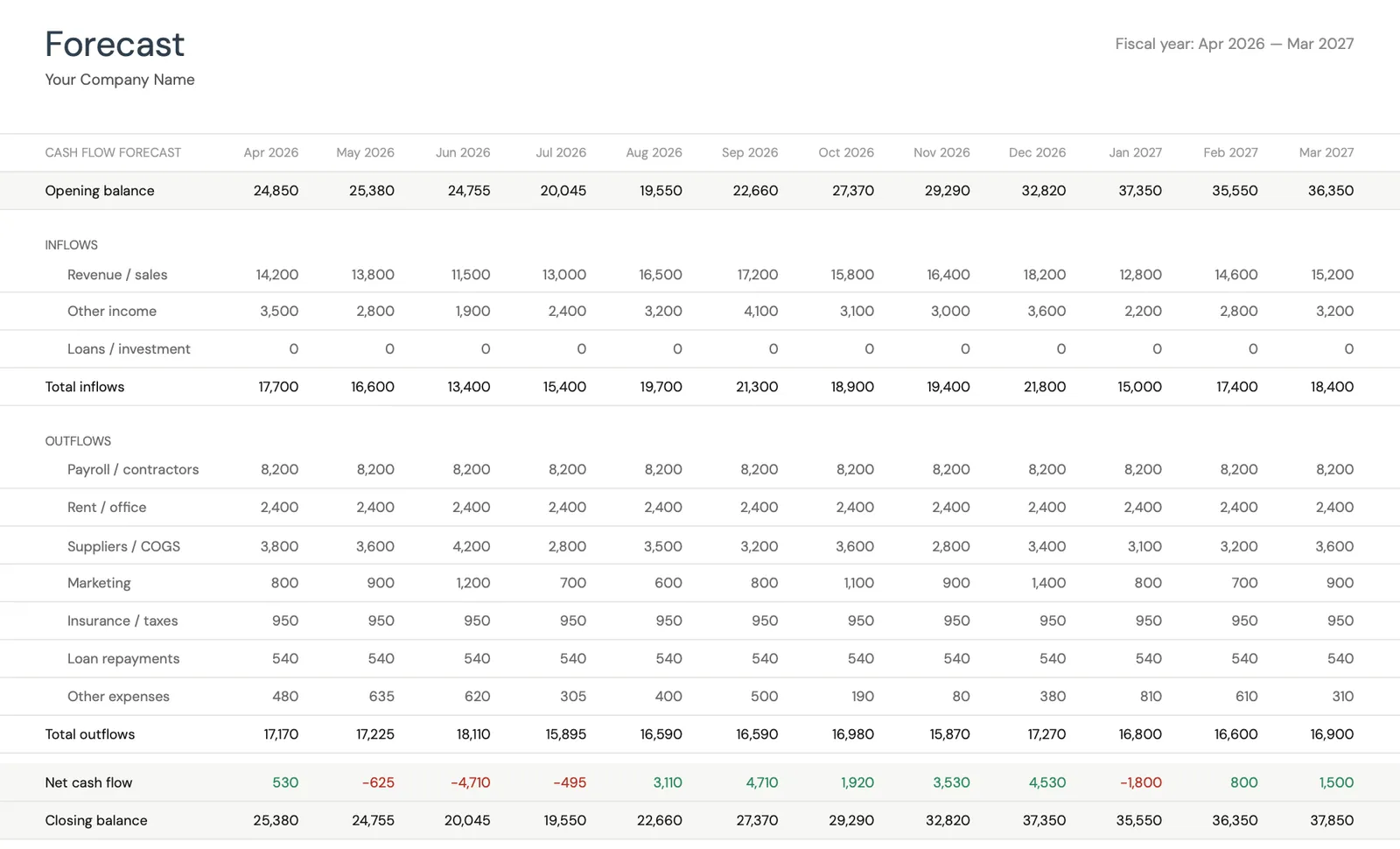

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Qué incluye

Lo que los Bufetes de Abogados Obtienen con Esta Plantilla de Flujo de Caja

Seguimiento de ingresos basado en cobros

Registra cobros de efectivo reales en lugar de facturaciones. Para bufetes de abogados, la distinción es enorme. Un bufete puede tener facturaciones récord y aún enfrentar una crisis de efectivo si los cobros se retrasan. La plantilla se enfoca en cuándo llega el efectivo.

Visibilidad del envejecimiento de cuentas por cobrar

Monitorea cómo el envejecimiento de cuentas por cobrar afecta tu pronóstico de flujo de caja. Si las cuentas por cobrar mayores de 90 días están creciendo, los pronósticos futuros de efectivo necesitan reflejar tasas de cobro más bajas. La identificación temprana de problemas de cobro previene sorpresas de efectivo.

Tasa de realización versus tus suposiciones

Compara cobros proyectados contra reales para refinar tus suposiciones de tasa de realización. La mayoría de los bufetes sobrestiman los cobros. Registrar la brecha entre pronósticos y realidad construye pronósticos futuros más precisos.

Pronóstico de flujo de caja del pipeline de asuntos de 12 meses

Ve tu posición de efectivo proyectada basada en asuntos actuales, pipeline y patrones de cobro históricos. Planifica distribuciones de socios, bonos de asociados y gastos de capital alrededor de meses con superávits de efectivo proyectados.

Preguntas frecuentes

Flujo de caja para Bufetes de Abogados - Preguntas frecuentes

¿Cuál es el margen de ganancia típico para bufetes de abogados?

La rentabilidad de un bufete de abogados se mide generalmente como ganancia por socio capitalista en lugar de márgenes tradicionales. Los profesionales independientes típicamente se llevan el 40-60% de los cobros después de gastos. Las firmas pequeñas (2-10 abogados) a menudo logran márgenes netos del 30-45% antes de distribuciones de socios. La métrica clave es ingresos por abogado menos su costo totalmente cargado (compensación + gastos generales asignados).

¿Cómo mejoro los cobros de mi bufete?

El pronóstico revela patrones de cobro que sugieren intervenciones. Los enfoques comunes incluyen facturación pronta (semanal o quincenal en lugar de mensual), requerir retenciones para nuevos asuntos, ofrecer planes de pago para facturas más grandes y hacer seguimiento sistemático en cuentas vencidas. Registrar días para cobro por cliente identifica a los deudores lentos tempranamente.

¿Cómo manejo los casos de contingencia en el pronóstico?

Los casos de contingencia son difíciles de pronosticar porque la cantidad y el timing son inciertos. Un enfoque: no incluyas ingresos de contingencia en el pronóstico base hasta que un acuerdo sea inminente. En cambio, registra los costos de mantener casos de contingencia (tiempo de abogado, gastos de litigio) como gasto puro. Cuando un acuerdo sea probable, añade un estimado de ingresos ponderado por probabilidad.

¿Cómo deben reflejarse los retiros de socios en el pronóstico?

Incluye retiros de socios como un gasto mensual regular a su tasa de retiro esperada. Si tres socios cada uno retiran $15,000 mensuales, eso es $45,000 en salida de efectivo mensual fija. El pronóstico entonces muestra si los cobros soportan los niveles de retiro actuales o si se necesitan ajustes durante meses de cobro lento.

¿Qué sobre los fondos de cuentas de depósito en garantía - afectan el flujo de caja?

Los fondos de depósito en garantía (IOLTA) pertenecen a los clientes y no pueden usarse para operaciones del bufete. No deben aparecer en tu pronóstico de flujo de caja operativo. Sin embargo, el timing de las transferencias de depósito en garantía a operativo (cuando los fondos de retención se devengan y se transfieren a la cuenta operativa) sí afecta el flujo de caja. Registra cuándo se transferirán los descuentos de retención como ingresos devengados.

Can't find the answer you're looking for? Contact our team

Proyecta el flujo de caja para tu bufetes de abogado

Pago único. Sin suscripción. Tus datos financieros se mantienen en tu Google Drive.