Previsão de Fluxo de Caixa

Modelo de Previsão de Fluxo de Caixa para Escritórios de Advocacia

Preveja receitas faturáveis, acompanhe receitas de retenção, gerencie o cronograma de contas a receber e planeje distribuições de sócios - tudo em um modelo do Google Sheets projetado para gerenciamento de fluxo de caixa.

In Depth

Faturamento, Cobranças e a Realidade de Caixa da Prática Jurídica

Escritórios de advocacia têm um pipeline de receita de três estágios diferente da maioria dos negócios: trabalho em andamento, faturado mas não cobrado, e finalmente caixa recebido. A qualquer momento, um escritório pode ter valor substancial em cada estágio. Um advogado que trabalhou 40 horas semana passada criou trabalho em andamento. Faturas do mês passado sentadas em contas a pagar são faturadas mas não cobradas. Apenas cheques e transferências que realmente chegaram representam caixa real. A distância entre estágio um e estágio três pode ser 90 a 120 dias ou mais.

A taxa de realização - o percentual de horas trabalhadas que finalmente se convertem em caixa cobrado - é uma métrica humilhante para muitos escritórios. Um advogado pode trabalhar 2.000 horas faturáveis em um ano, mas entre tempo cancelado durante revisão de faturamento, disputas de honorários com clientes e contas que simplesmente nunca pagam, o escritório pode cobrar 1.500 horas de trabalho. Essa lacuna de 25% entre esforço e cobrança tem consequências reais de fluxo de caixa que se multiplicam entre múltiplos advogados.

Estruturas de compensação de sócios adicionam uma camada de complexidade de fluxo de caixa a escritórios de advocacia que outras firmas de serviços profissionais raramente enfrentam. Saques mensais de sócios são essencialmente saídas de caixa fixas baseadas em lucros antecipados. Quando cobranças diminuem - durante meses de verão, em torno de feriados, ou quando cliente importante atrasa pagamento - saques continuam na mesma taxa enquanto caixa entrante declina. A lacuna precisa vir de algum lugar, e geralmente vem das reservas operacionais do escritório.

A mistura de áreas de prática também molda o perfil de fluxo de caixa. Uma prática de litígio com casos de contingência pode passar anos investindo tempo de advogado sem receita desses assuntos, enquanto trabalho corporativo por horas gera faturamentos mais estáveis. Uma prática de imóveis vê atividade agrupar-se em torno de fechamentos de transações. Uma prática de direito de família frequentemente lida com clientes carregados emocionalmente que podem contestar ou atrasar pagamento. Cada área de prática tem seu próprio perfil de fluxo de caixa, e escritórios diversificados experimentam esses padrões misturados.

O Desafio

Desafios de Fluxo de Caixa para Escritórios de Advocacia

Escritórios de advocacia enfrentam uma lacuna persistente entre gerar receita (faturamento por horas) e cobri-la (receber pagamento). O tempo é o produto, contas a receber é o gargalo, e saques de sócios adicionam outra camada de complexidade de fluxo de caixa.

Contas a receber normalmente funcionam 60-120+ dias

Escritórios de advocacia são notórios por cobranças lentas. Trabalho realizado em janeiro pode ser faturado em fevereiro e cobrado em abril - ou mais tarde. Muitos escritórios carregam 3-4 meses de receita em valores a receber pendentes. Um escritório que fatura $200.000/mês pode ter $600.000-$800.000 em honorários não cobrados a qualquer momento. As taxas de realização (percentual de tempo faturado realmente cobrado) variam de 85-92% para escritórios bem gerenciados, o que significa que nem todo tempo faturado se converte em dinheiro.

Trabalho em andamento retém receita não faturada

Antes mesmo do tempo ser faturado, ele fica como trabalho em andamento. Advogados que não faturam prontamente podem acumular semanas ou meses de tempo não faturado. Trabalho em andamento representa trabalho concluído que ainda não iniciou o ciclo de cobrança. Um escritório com $150.000 em trabalho em andamento e $600.000 em contas a receber tem $750.000 em receita ganha mas não cobrada. Reduzir o tempo de trabalho em andamento para faturamento é geralmente a forma mais rápida de melhorar o fluxo de caixa do escritório.

Faturamento por assunto cria receita irregular

Escritórios de litígio podem trabalhar centenas de horas em um caso faturado mensalmente mas também ter casos de contingência que não geram receita até acordo. Práticas transacionais veem receita agrupar-se em torno dos fechamentos de transações. Um escritório de imóveis pode fechar três transações em uma semana e nenhuma nos próximos três semanas. Essa irregularidade torna as previsões mensais desafiadoras sem visibilidade a nível de assunto.

Distribuições de sócios e compensação reduzem caixa operacional

Em muitos escritórios, sócios recebem saques mensais contra lucros antecipados. Esses saques representam uma saída de caixa significativa que deve ser financiada por cobranças. Se cobranças diminuem mas saques de sócios continuam na mesma taxa, o caixa operacional do escritório se esgota rapidamente. A tensão entre expectativas de compensação de sócios e fluxo de caixa real do escritório é uma das fontes mais comuns de estresse financeiro em escritórios de advocacia.

Comece a prever seu fluxo de caixa

Guia de Previsão

Como Prever o Fluxo de Caixa do Seu Escritório de Advocacia

A previsão de fluxo de caixa de escritório de advocacia começa com projeções de horas faturáveis e suposições realistas de cobrança. Aqui está como estruturá-la usando o modelo de Previsão de Fluxo de Caixa.

Categorias de Receita

- Cobranças de faturamento por horas (por área de prática ou advogado)

- Reabastecimentos de retenção

- Pagamentos de assuntos com valor fixo

- Acordos de contingência

- Honorários de consultoria e assessoria

Categorias de Despesas

- Compensação de advogados (salários e saques de sócios)

- Salários de pessoal de suporte (parajurídicos, assistentes, gerente de escritório)

- Impostos sobre folha de pagamento e benefícios

- Aluguel de escritório e serviços

- Ferramentas de pesquisa jurídica (Westlaw, LexisNexis)

- Software de gerenciamento e faturamento de prática

- Seguro de má prática profissional

- Marketing e desenvolvimento comercial

- Educação jurídica continuada

- Taxas de arquivamento judicial e custos de litígio (se não repassados)

- Gerenciamento de contas fiduciárias de clientes

- Suprimentos e equipamentos de escritório

Cronograma do Fluxo de Caixa

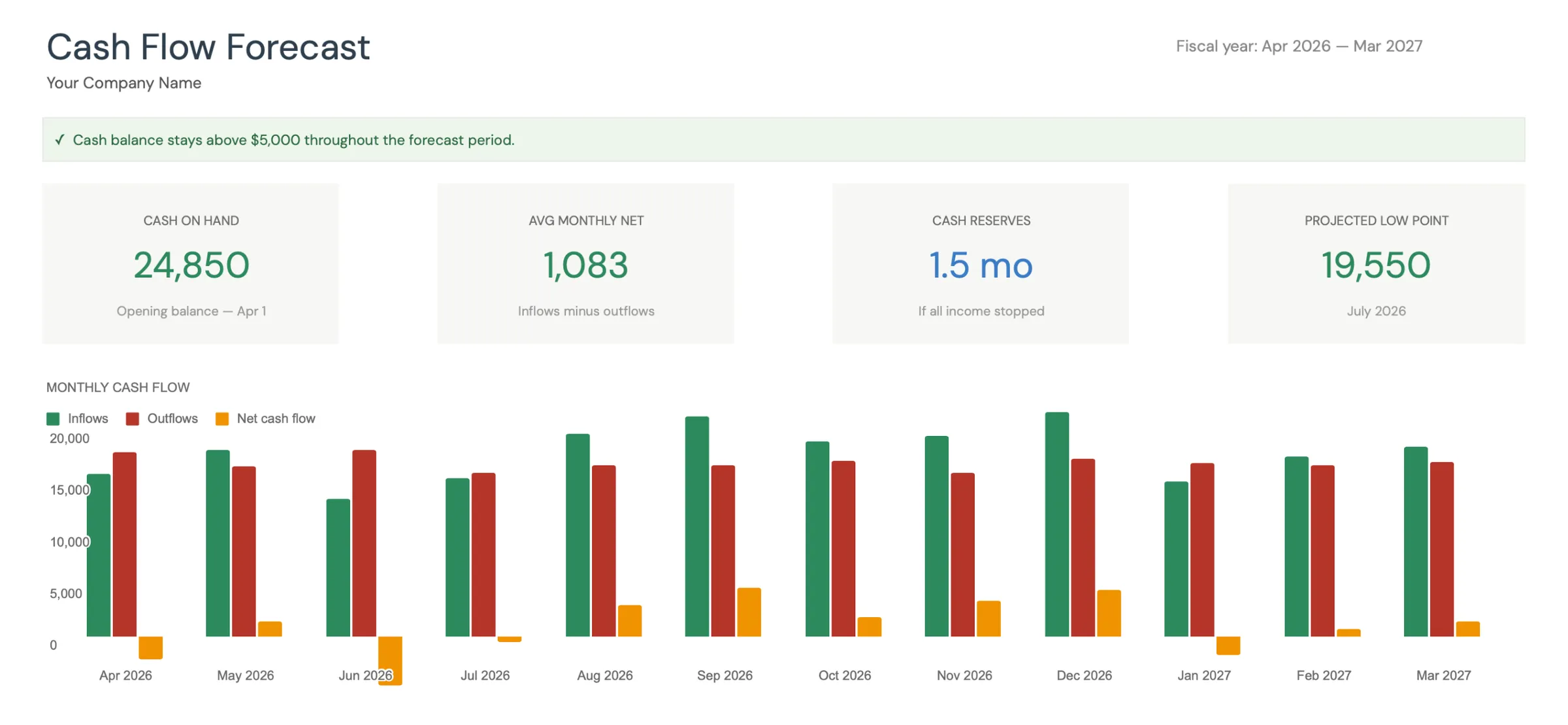

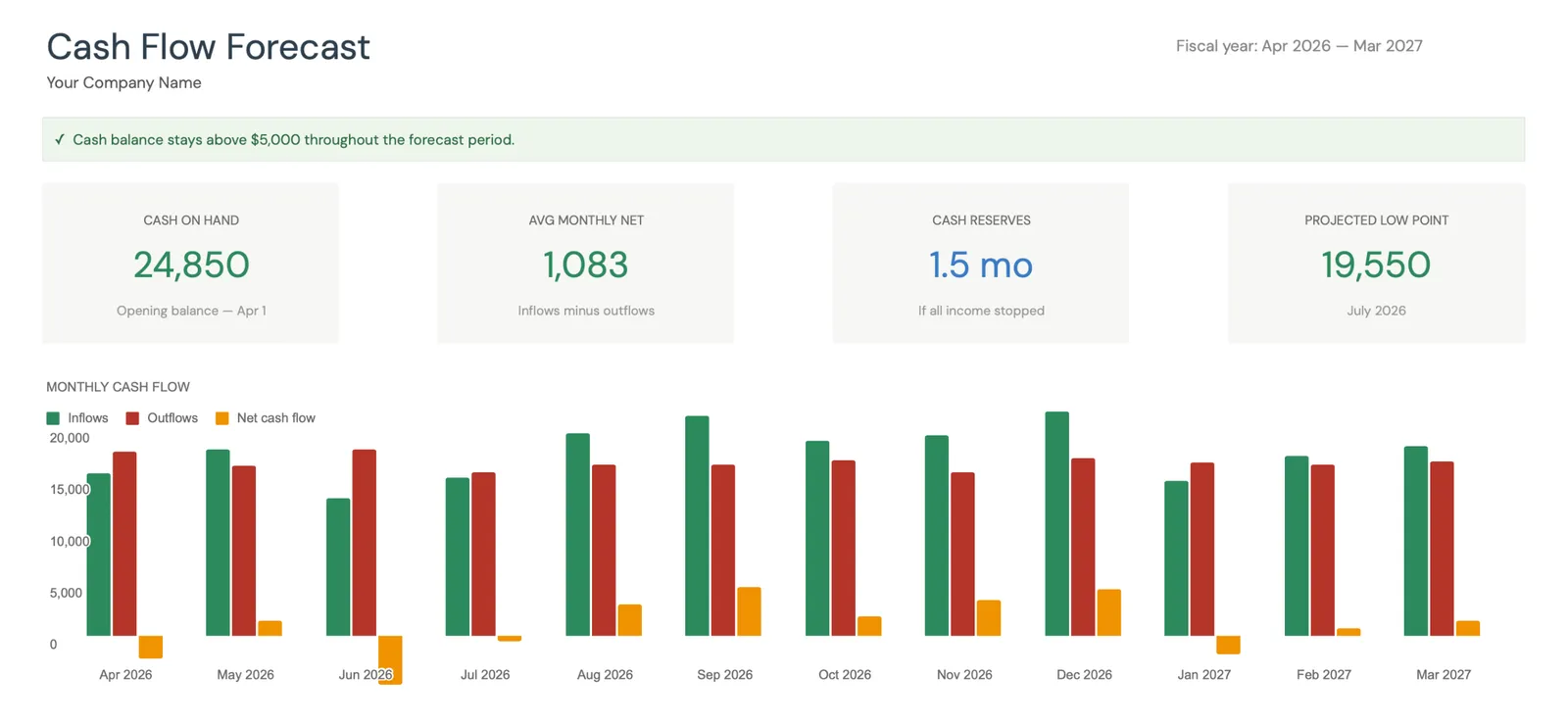

O fluxo de caixa do escritório é impulsionado pelo pipeline de trabalho em andamento-faturamento-cobrança. Acompanhe três números: envelhecimento do trabalho em andamento, realização de faturamento e realização de cobrança. Se advogados faturam 90% do seu tempo e o escritório cobra 90% dos faturamentos, a realização efetiva é 81%. Aplique essa taxa às horas faturáveis projetadas para prever cobranças de caixa real - depois adicione seu atraso de cobrança médio (geralmente 60-90 dias). Isso fornece uma projeção realista de entrada de caixa.

Veja em ação

Como o modelo se parece

Navegue pelo modelo para ver painéis, previsões, acompanhamento de valores reais e planejamento de cenários.

- Painel visual de fluxo de caixa

- Comparação de previsão vs. valores reais

- Ferramentas de planejamento de cenários

- Categorias personalizáveis

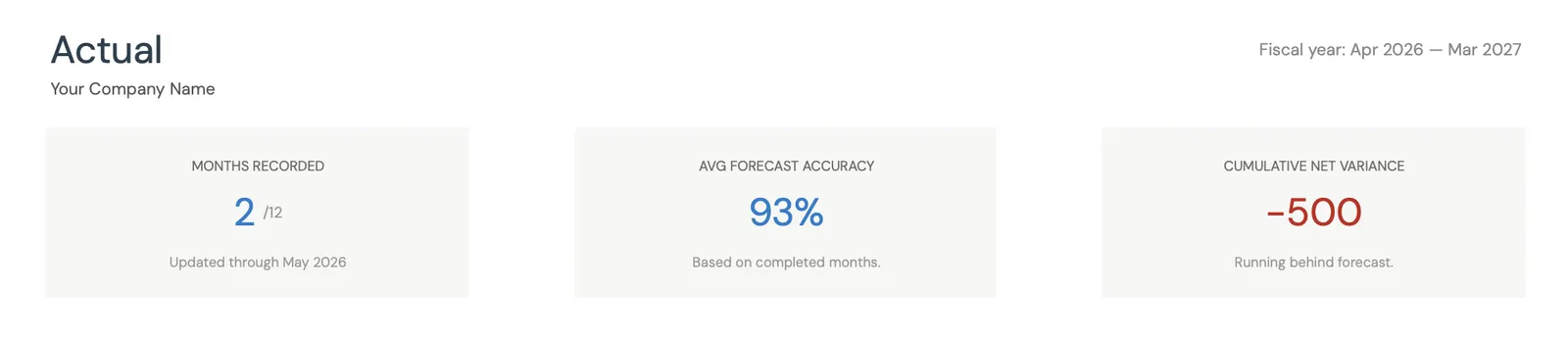

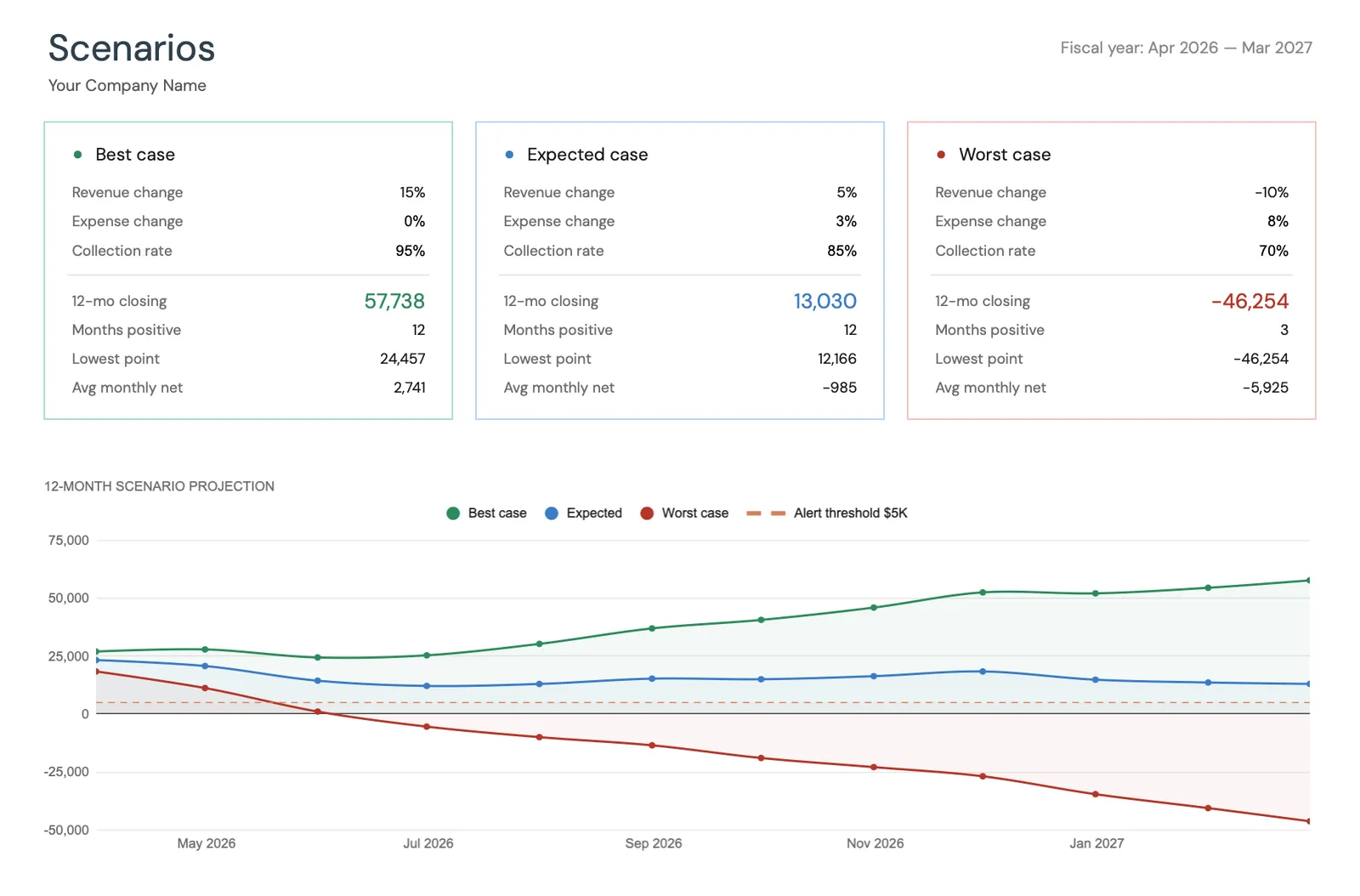

Monthly cash flow overview with KPIs and charts

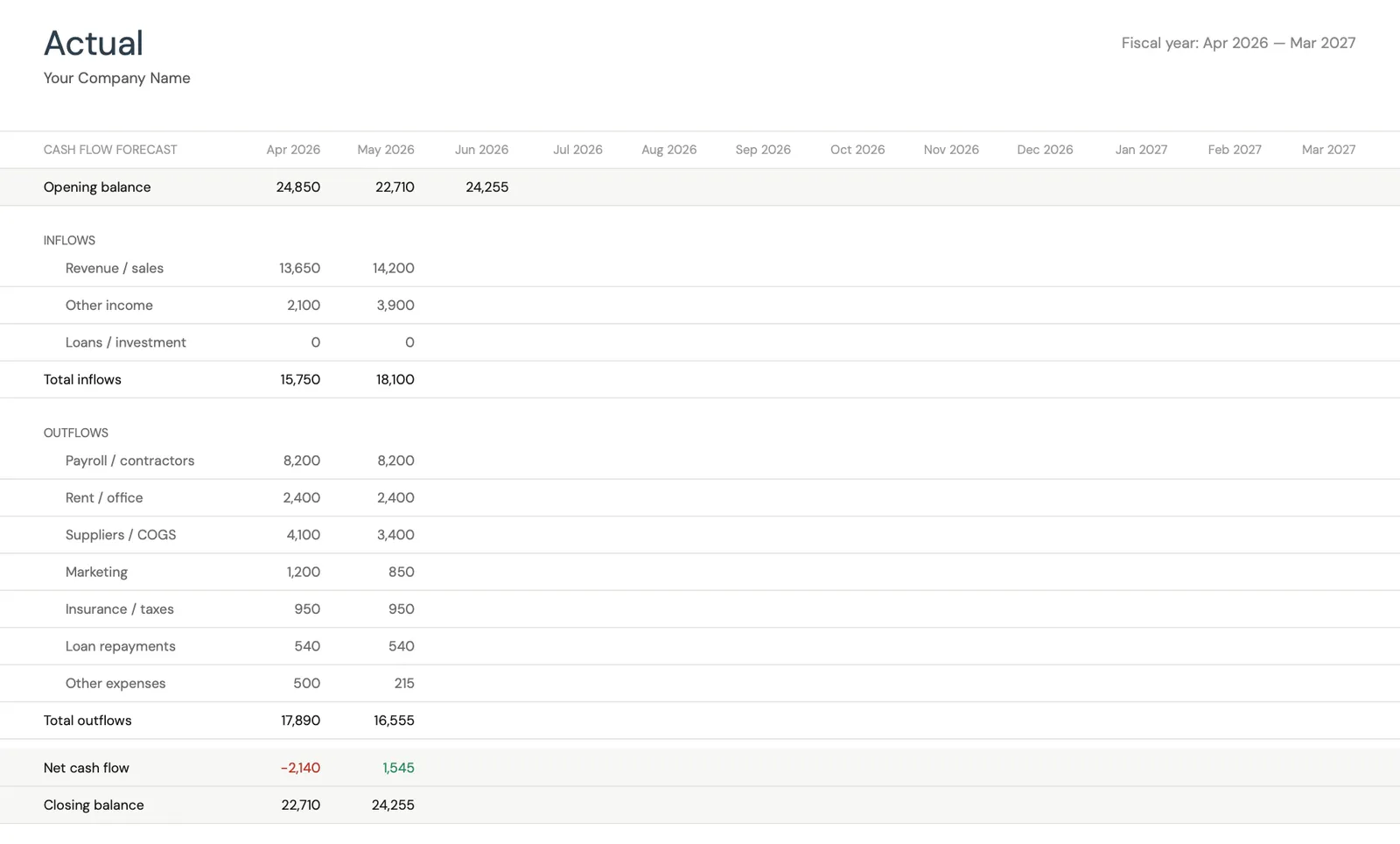

Track actual cash flow against your forecast

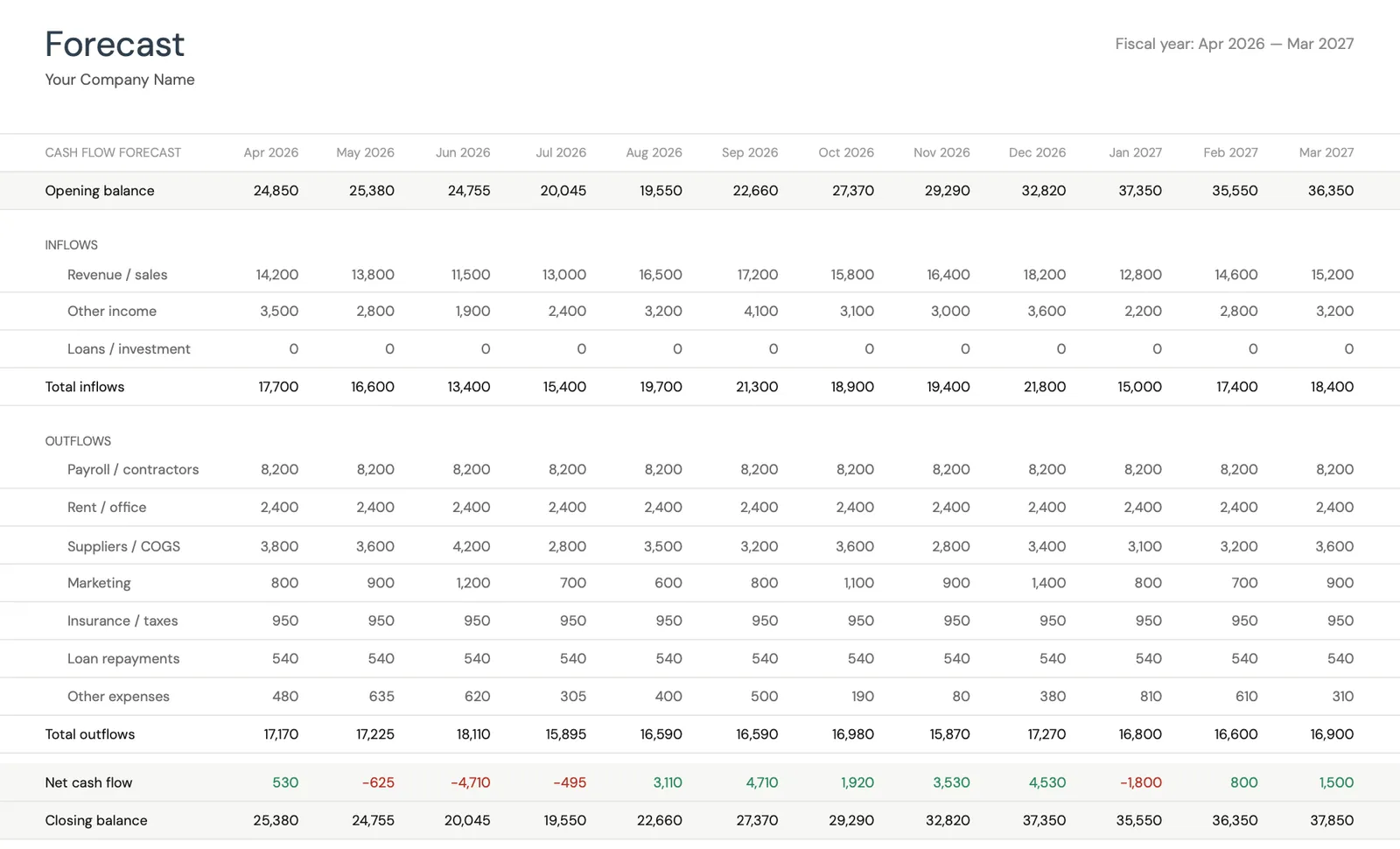

Project cash flow 12 months ahead

Key performance indicators for your cash flow

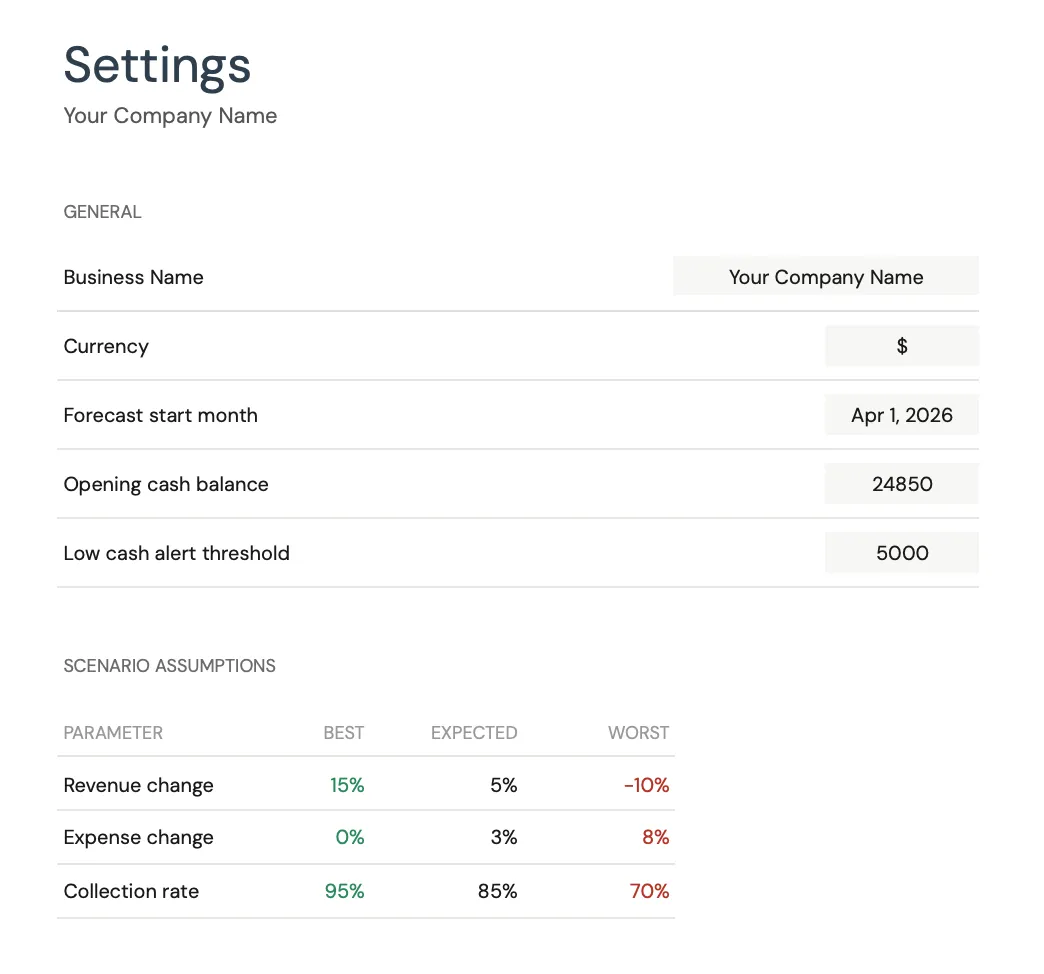

Model different scenarios for your business

Customize categories for your business type

O que você recebe

O que Escritórios de Advocacia Ganham Com Este Modelo de Fluxo de Caixa

Acompanhamento de receita baseado em cobrança

Acompanhe cobranças de caixa reais em vez de faturamentos. Para escritórios de advocacia, a distinção é enormemente importante. Um escritório pode ter faturamentos recordes e ainda enfrentar uma crise de caixa se as cobranças atrasarem. O modelo se concentra em quando o caixa chega.

Visibilidade de envelhecimento de contas a receber

Monitore como o envelhecimento de contas a receber afeta sua previsão de fluxo de caixa. Se contas com mais de 90 dias estão crescendo, projeções futuras de caixa precisam refletir taxas de cobrança mais baixas. Identificação antecipada de problemas de cobrança evita surpresas de caixa.

Taxa de realização versus suas suposições

Compare cobranças projetadas versus reais para refinar suas suposições de taxa de realização. A maioria dos escritórios superestima cobranças. Acompanhar a lacuna entre projeções e realidade constrói previsões futuras mais precisas.

Previsão de fluxo de caixa do pipeline de assuntos de 12 meses

Veja sua posição de caixa projetada com base em assuntos atuais, pipeline e padrões de cobrança históricos. Planeje distribuições de sócios, bônus de associados e despesas de capital em torno de meses com superávits de caixa projetados.

Perguntas Frequentes

Fluxo de Caixa para Escritórios de Advocacia - Perguntas Frequentes

Qual margem de lucro é típica para escritórios de advocacia?

A rentabilidade de escritório de advocacia normalmente é medida como lucro por sócio-gerente em vez de margens tradicionais. Praticantes solo geralmente ganham 40-60% das cobranças após despesas. Pequenos escritórios (2-10 advogados) geralmente alcançam margens líquidas de 30-45% antes de distribuições de sócios. A métrica-chave é receita por advogado menos seu custo totalmente carregado (compensação + overhead alocado).

Como melhoro cobranças no meu escritório?

A previsão revela padrões de cobrança que sugerem intervenções. Abordagens comuns incluem faturamento rápido (semanal ou quinzenal em vez de mensal), exigir retenção para novos assuntos, oferecer planos de pagamento para faturas maiores e acompanhar sistematicamente contas vencidas. Acompanhar dias-para-cobrança por cliente identifica pagadores lentos cedo.

Como lido com casos de contingência na previsão?

Casos de contingência são difíceis de prever porque o valor e cronograma são incertos. Uma abordagem: não inclua receita de contingência na previsão base até que um acordo seja iminente. Em vez disso, acompanhe os custos de manter casos de contingência (tempo de advogado, custos de litígio) como despesa pura. Quando acordo for provável, adicione uma estimativa de receita ponderada por probabilidade.

Como devem saques de sócios ser refletidos na previsão?

Inclua saques de sócios como despesa mensal regular na sua taxa de saque esperada. Se três sócios sacam $15.000/mês cada, são $45.000 em saída de caixa mensal fixa. A previsão então mostra se cobranças suportam níveis de saque atuais ou se ajustes são necessários durante meses com cobrança lenta.

E quanto a fundos de conta fiduciária - afetam fluxo de caixa?

Fundos fiduciários (IOLTA) pertencem a clientes e não podem ser usados para operações do escritório. Não devem aparecer em sua previsão de fluxo de caixa operacional. Porém, o cronograma de transferências de fiduciário para operacional (quando fundos de retenção são ganhos e transferidos para conta operacional) afeta fluxo de caixa. Acompanhe quando saques de retenção serão transferidos como receita ganha.

Can't find the answer you're looking for? Contact our team

Preveja o fluxo de caixa do seu escritórios de advocacia

Compra única. Sem assinatura. Seus dados financeiros ficam no seu Google Drive.