New Jersey

Tax Planner Template for New Jersey

Organisez votre planification fiscale fédérale et étatique du New Jersey dans Google Sheets. Avec des impôts immobiliers élevés et plusieurs tranches de revenus, la planification organisée est particulièrement précieuse.

In Depth

Le Double Système Fiscal Élevé du New Jersey

Le New Jersey présente un défi dual pour la planification fiscale - l'État a à la fois l'un des taux marginaux d'impôt sur le revenu les plus élevés du pays et les taux d'imposition foncière effectifs les plus élevés de la nation. Les tranches d'impôt sur le revenu incluent un saut aigu à des niveaux de revenus plus élevés, où le taux augmente considérablement. Pour la plupart des résidents à revenu moyen, les tranches inférieure maintiennent le taux d'imposition sur le revenu d'État effectif raisonnable, mais le fardeau de l'impôt immobilier est inévitable quel que soit le niveau de revenu.

Les impôts immobiliers au New Jersey dépassent régulièrement ce que les propriétaires paient dans la plupart des autres États, même sur des maisons modestement évaluées. Le taux effectif moyen est approximativement le double de la moyenne nationale. Aux fins de l'impôt fédéral, cela crée un conflit immédiat avec le plafond de la déduction SALT - de nombreux propriétaires du New Jersey atteignent le plafond à partir des seuls impôts immobiliers, laissant aucune place pour déduire l'impôt sur le revenu d'État. Le suivi de deux obligations côte à côte rend l'impact du plafond SALT visible.

Le New Jersey ne permet pas les impôts sur le revenu locaux, ce qui est une aubaine par rapport à des États comme le Maryland ou l'Ohio où les couches locales ajoutent une complexité supplémentaire. Pour les retraités, la Sécurité sociale est entièrement exempte, et les résidents âgés de 62 ans ou plus avec un revenu en dessous de seuils définis peuvent exclure un montant significatif du revenu de pension et de retraite. Les seuils de revenu pour cette exclusion valent la peine d'être surveillés, car les dépasser peut modifier considérablement le tableau fiscal d'État.

New Jersey

Planification Fiscale au New Jersey

Le New Jersey a un impôt sur le revenu progressif avec l'un des taux marginaux les plus élevés du pays et certains des impôts immobiliers les plus élevés de la nation. La combinaison rend la planification fiscale complète particulièrement importante.

Impôt sur le Revenu Progressif

Le New Jersey a un impôt sur le revenu progressif avec plusieurs tranches et un taux marginal maximal de 10,75% [1]. Le taux maximal s'applique aux très hauts revenus, avec une augmentation significative du taux aux seuils de revenus supérieurs.

Impôts Immobiliers les Plus Élevés

Le New Jersey a les taux d'imposition foncière effectifs les plus élevés du pays [2]. Cela affecte considérablement le plafond de la déduction SALT fédérale et la planification fiscale globale.

Revenu de Retraite

Le New Jersey exempte les prestations de Sécurité sociale de l'impôt d'État. Les résidents âgés de 62 ans ou plus avec un revenu en dessous de certains seuils peuvent exclure une partie du revenu de retraite, y compris les pensions, les rentes et les retraits d'IRA.

Pas d'Impôt sur le Revenu Local

Le New Jersey ne permet pas les impôts sur le revenu locaux. Le taux d'État est le seul impôt sur le revenu à planifier, bien que les impôts immobiliers au niveau local soient un facteur important.

Obtenir le planificateur fiscal annuel

Premiers pas

Comment Utiliser le Modèle pour les Impôts du New Jersey

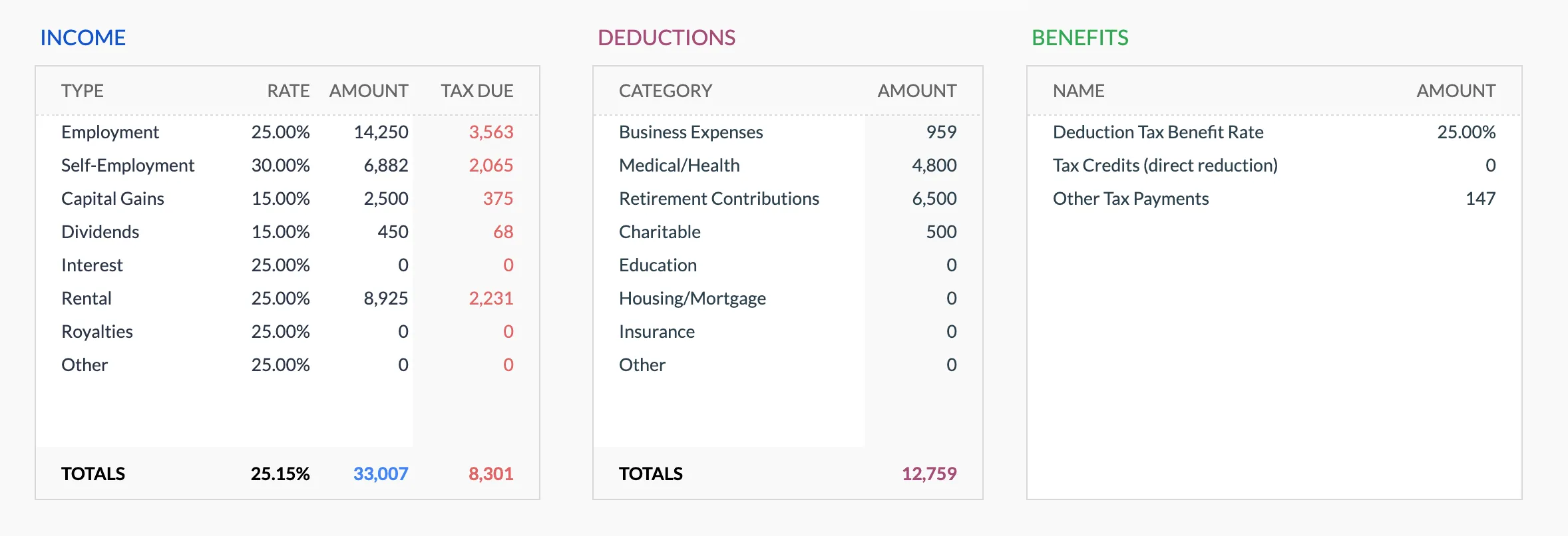

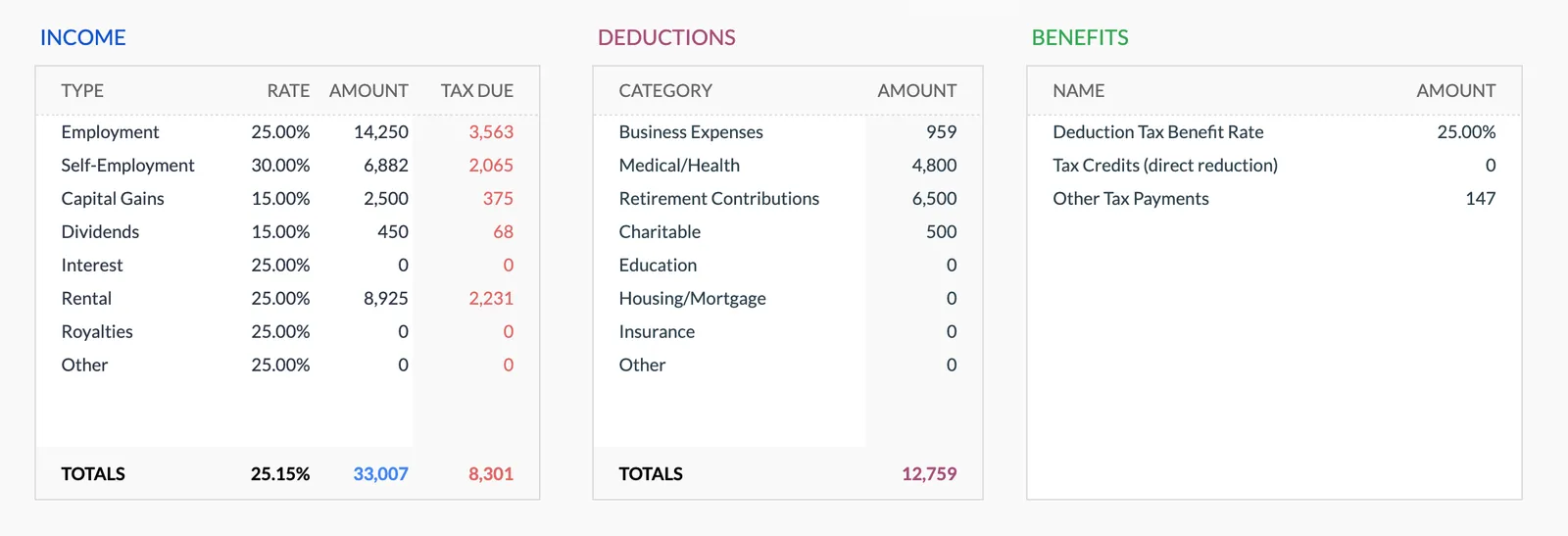

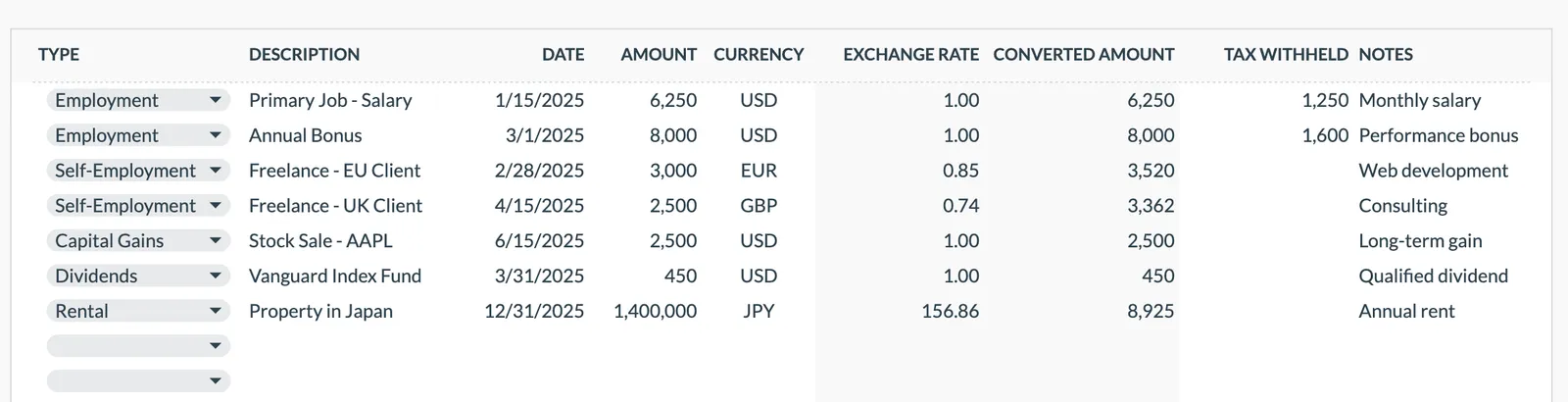

Entrez les revenus en accordant une attention particulière au seuil de l'impôt du millionnaire

Ajoutez toutes les sources de revenus - salaires, revenus d'entreprise, placements et autres gains. Le taux de la tranche supérieure du New Jersey de 10,75% s'applique aux revenus dépassant $1 million. Si votre revenu approche ce seuil, le modèle vous aide à voir comment le dépasser affecte votre responsabilité fiscale d'État. Les revenus qui fluctuent - comme les bonus, les ventes d'actions ou les distributions d'entreprise - peuvent vous pousser au-dessus de la ligne certaines années.

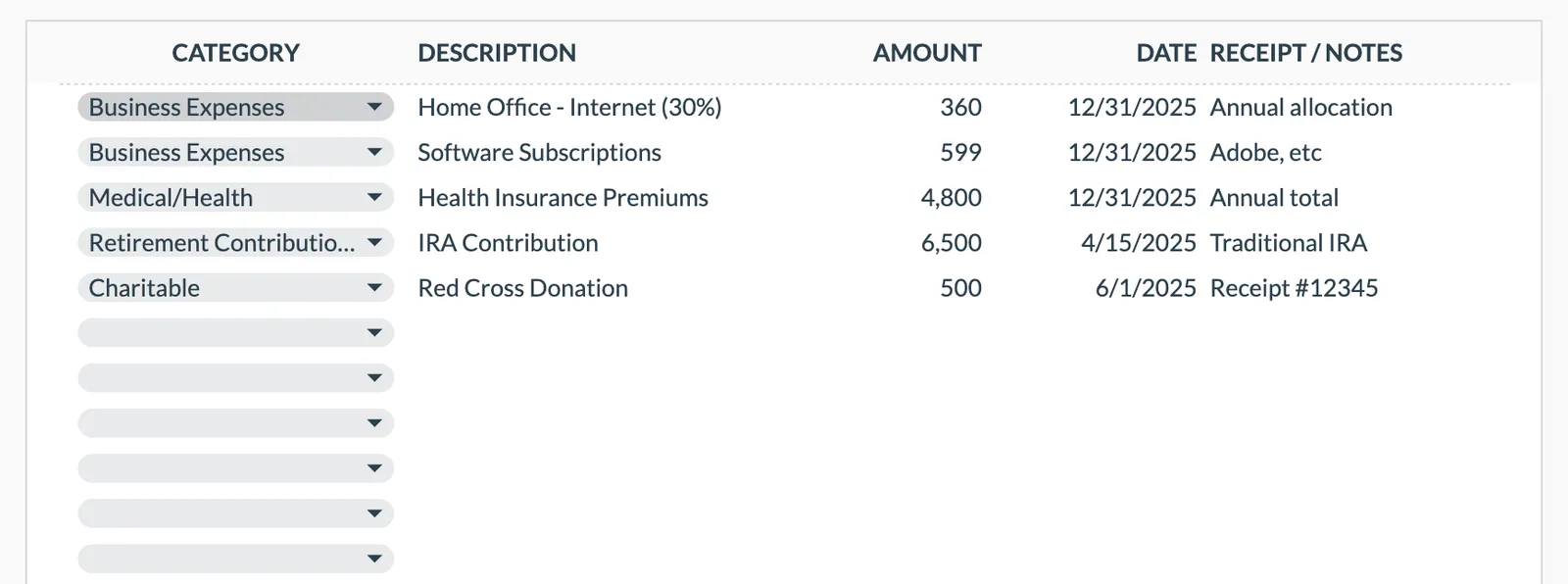

Suivez les impôts immobiliers avec le plafond SALT

Le New Jersey a les taux d'imposition foncière effectifs les plus élevés du pays. Entrez votre montant annuel d'impôt immobilier dans la section des déductions - de nombreux propriétaires du New Jersey atteignent le plafond SALT fédéral de $10.000 à partir des seuls impôts immobiliers, sans espace pour les déductions d'impôt sur le revenu d'État. Voir ceci dans le modèle rend l'impact du plafond SALT concret plutôt qu'abstrait.

Vérifiez l'exclusion du revenu de retraite si applicable

Les résidents âgés de 62 ans ou plus avec un revenu brut en dessous de certains seuils peuvent exclure une partie du revenu de retraite de l'impôt d'État du New Jersey. Si vous approchez la retraite ou êtes déjà retraité, entrez séparément les revenus de pension, de rente et d'IRA afin que vous puissiez déterminer si l'exclusion s'applique et combien de votre revenu de retraite peut être protégé. Dépasser le seuil de revenu élimine complètement l'exclusion.

Notez l'impôt de sortie pour la planification de la vente de propriété

Le New Jersey exige que les vendeurs de biens immobiliers paient une taxe estimée à la clôture - parfois appelée "taxe de sortie" - calculée en pourcentage du prix de vente ou du gain estimé. Si vous prévoyez de vendre une propriété, utilisez la section des notes pour marquer cette obligation. Le paiement est crédité sur votre déclaration fiscale finale du New Jersey, mais il nécessite des espèces à la clôture.

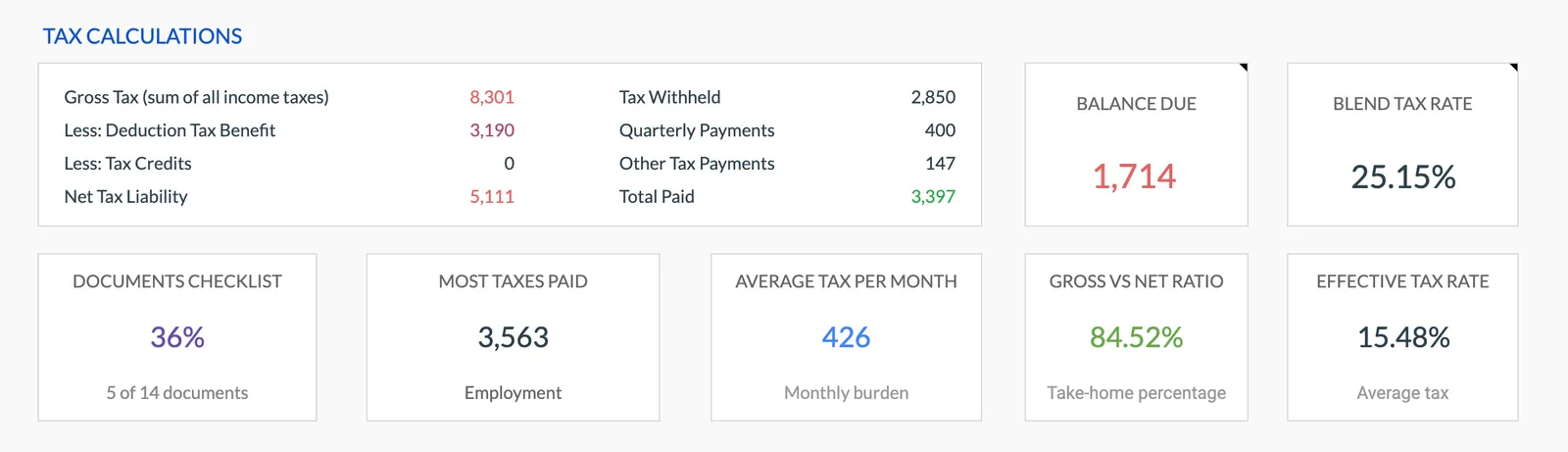

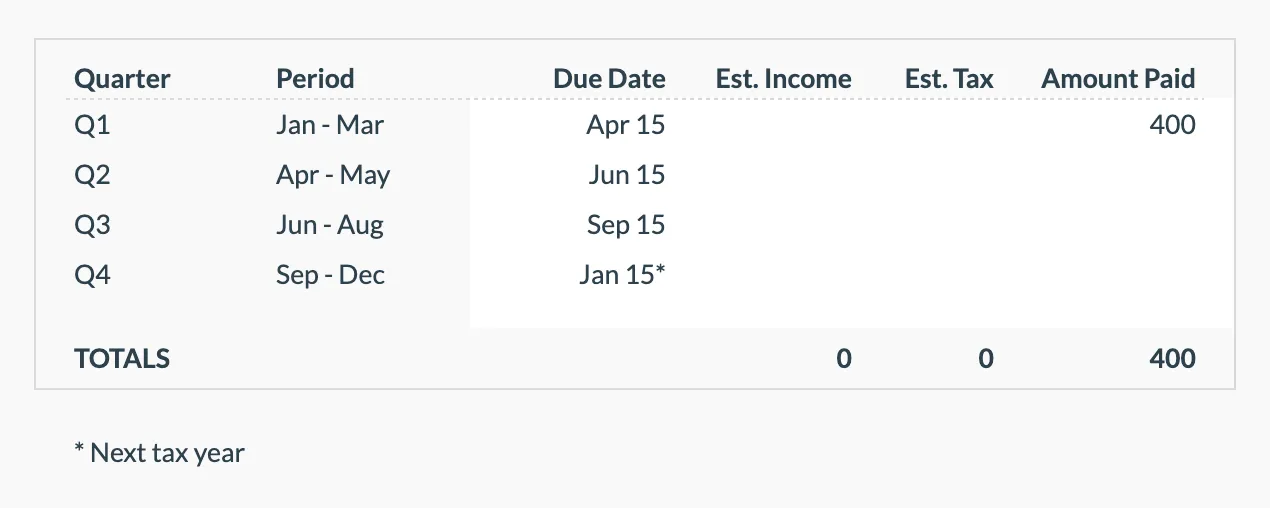

Surveillez les paiements estimés trimestriels aux deux niveaux

Le New Jersey exige les paiements estimés sur les revenus non soumis à la retenue. Avec les taux élevés de l'État, les pénalités pour sous-paiement peuvent être importantes. Utilisez le suivi trimestriel pour les obligations fédérales et du New Jersey. Les règles de port sûr de l'État diffèrent de l'IRS - nécessitant généralement le paiement d'un pourcentage de la responsabilité de l'année en cours ou précédente pour éviter les pénalités.

Voir en action

À quoi ressemble le planificateur fiscal

Parcourez le modèle pour voir comment il suit les revenus, les déductions, les crédits et les paiements trimestriels estimés.

- Tableau de bord fiscal annuel

- Suivi des revenus par source

- Organisateur de déductions et crédits

- Suivi des paiements trimestriels

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Questions fréquentes

Tax Planning in New Jersey - FAQ

Qu'est-ce que l'impôt du millionnaire du New Jersey?

Le New Jersey applique un taux marginal maximal de 10,75% sur le revenu imposable dépassant $1 million [1]. Ce taux représente un saut significatif par rapport au taux s'appliquant aux revenus juste en dessous de ce seuil. Le seuil de $1 million s'applique par déclaration, non par personne en déclaration conjointe. Pour les hauts revenus dont les revenus fluctuent près de ce niveau, le saut de tranche peut modifier considérablement la facture fiscale d'État d'une année à l'autre.

Comment les impôts immobiliers du New Jersey affectent-ils la planification fiscale fédérale?

Le New Jersey a les taux d'imposition foncière effectifs les plus élevés du pays - le propriétaire moyen paie considérablement plus que la moyenne nationale. Selon le plafond de la déduction SALT fédérale de $10.000, de nombreux ménages du New Jersey atteignent la limite à partir des seuls impôts immobiliers. Cela signifie que l'impôt sur le revenu d'État payé ne fournit pas de déduction fédérale supplémentaire pour de nombreux résidents, ce qui rend utile de voir les montants d'impôt immobilier et de revenu côte à côte lors de la planification.

Qu'est-ce que l'impôt de sortie du New Jersey sur les ventes de propriétés?

Lors de la vente de biens immobiliers au New Jersey, les vendeurs sont tenus de payer une taxe estimée à la clôture. Ceci s'appelle parfois l'impôt de sortie. Le paiement est calculé en pourcentage du prix de vente ou du gain estimé, selon ce qui est le plus élevé. Elle s'applique aux résidents et aux non-résidents. Pour les résidents qui restent au New Jersey, le paiement est crédité sur la déclaration fiscale étatique finale - c'est essentiellement un précompte, pas un impôt supplémentaire. Pour ceux qui quittent réellement l'État, cela garantit que le New Jersey prélève une taxe sur le gain avant que le vendeur ne parte.

Le New Jersey offre-t-il une déduction de l'impôt immobilier sur la déclaration d'État?

Le New Jersey permet une déduction limitée pour les impôts immobiliers sur la déclaration de l'impôt sur le revenu d'État. La déduction est plafonnée à un montant fixé, bien en dessous de ce que la plupart des propriétaires paient réellement. Ce plafond a été un point de discussion compte tenu des taux d'imposition immobilière extrêmement élevés de l'État. Certains résidents pourraient bénéficier davantage du crédit d'impôt immobilier disponible pour les propriétaires et locataires à faible revenu.

Comment le New Jersey traite-t-il le revenu de retraite?

Les prestations de Sécurité sociale sont entièrement exemptes de l'impôt d'État du New Jersey. Les résidents âgés de 62 ans ou plus avec un revenu brut en dessous de certains seuils peuvent exclure une partie des revenus de pension, de rente et d'IRA. Le montant de l'exclusion a augmenté au cours des années récentes. Cependant, dépasser le seuil de revenu élimine complètement l'exclusion plutôt que de l'éliminer progressivement - cet effet de falaise est important à connaître pour les retraités qui gèrent leurs niveaux de revenu.

Can't find the answer you're looking for? Contact our team

Ressources fiscales officielles

Pour les taux actuels, formulaires et délais de déclaration spécifiques à New Jersey:

Organize your tax planning for New Jersey

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.