Calculateur de mensualité hypothécaire

Calculez votre mensualité hypothécaire, taxes foncières, assurance et PMI inclus.

Suivez vos résultats dans le temps

Associez cette calculatrice à une feuille de calcul pour conserver un suivi continu de vos finances.

Planification Financière

Modele complet de planification financière pour gérer vos finances personnelles.

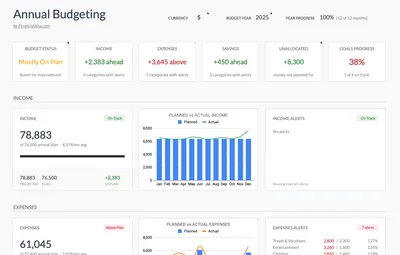

Voir le modèle →Planificateur de Budget Annuel

Planifiez et suivez les finances de toute votre année avec des ventilations mensuelles et un suivi des objectifs.

Voir le modèle →Pack PRO de Planification Financière

Modèles premium sélectionnés dans un seul pack. Tout ce dont vous avez besoin pour gérer vos finances personnelles.

Voir le pack →Avis important

Ces calculateurs sont fournis à des fins éducatives et informatives uniquement. Les résultats sont des estimations basées sur les informations que vous fournissez et ne constituent pas des conseils financiers, fiscaux ou en matière d'investissement. Vos résultats réels peuvent varier. Pour un accompagnement personnalisé, veuillez consulter un conseiller financier qualifié, un professionnel de la fiscalité ou tout autre expert compétent.

Questions fréquentes

Comment ma mensualité hypothécaire est-elle calculée ?

Votre mensualité hypothécaire combine le capital et les intérêts en fonction du montant du prêt, du taux et de la durée. Le calculateur ajoute également la taxe foncière, l'assurance habitation et le PMI le cas échéant.

Que comprend ma mensualité hypothécaire ?

PITI : Principal (remboursement du prêt), Intérêts (coût de l'emprunt), Taxes (taxe foncière) et Insurance (assurance habitation). Le PMI s'ajoute si l'apport est inférieur à 20 %.

Qu'est-ce que le PMI et quand en ai-je besoin ?

Le PMI (Private Mortgage Insurance) protège les prêteurs en cas de défaut de paiement. Il est requis lorsque votre apport est inférieur à 20 %. Le PMI coûte généralement 0,5 à 1 % du prêt par an.

Quel est l'impact de la taxe foncière sur ma mensualité ?

Les taxes foncières varient selon la localisation, généralement entre 0,5 et 2,5 % de la valeur du bien par an. Pour une maison de 300 000 $ avec un taux de 1,5 %, cela représente 375 $/mois supplémentaires.

Est-il utile d'effectuer des paiements hypothécaires supplémentaires ?

Des paiements supplémentaires réduisent le capital plus rapidement, ce qui permet d'économiser sur les intérêts sur la durée du prêt. Même un paiement supplémentaire par an peut raccourcir un prêt sur 30 ans de plusieurs années.

Quelle est la différence entre un prêt sur 15 ans et un prêt sur 30 ans ?

Les prêts sur 15 ans ont des mensualités plus élevées mais des taux d'intérêt plus bas et sont remboursés plus rapidement, ce qui génère des économies d'intérêts significatives. Les prêts sur 30 ans sont plus accessibles mensuellement mais coûtent davantage au total.

Quelle part de ma mensualité est affectée au capital par rapport aux intérêts ?

Les premiers paiements sont majoritairement des intérêts. Pour un prêt sur 30 ans, il faut environ 13 ans avant que la moitié du paiement soit affectée au capital. Ce ratio évolue progressivement dans le temps grâce à l'amortissement.