Calculadora de Cheque de Pago

Calcula tu salario neto después de impuestos, contribuciones para la jubilación y otras deducciones.

Registra tus resultados con el tiempo

Combina esta calculadora con una hoja de cálculo para llevar un registro continuo de tus finanzas.

Presupuesto Mensual

Rastree y gestione sus ingresos y gastos mensuales de manera efectiva.

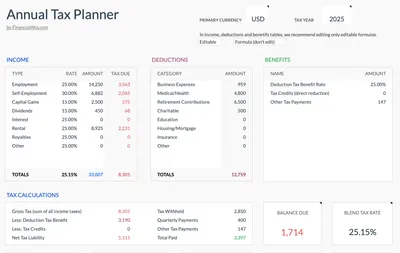

Ver plantilla →Planificador de Impuestos Anual

Rastree ingresos, deducciones y pagos trimestrales. Soporte para múltiples monedas y lista de verificación de documentos incluidos.

Ver plantilla →Paquete de Finanzas Personales

Plantillas esenciales para rastrear y planificar sus finanzas personales.

Ver paquete →Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

¿Cómo se calcula mi cheque de pago?

Tu cheque de pago comienza con el salario bruto, luego se descuentan el impuesto federal, el impuesto estatal, el FICA (Seguro Social y Medicare) y cualquier deducción antes de impuestos, como las contribuciones al 401(k) y el seguro médico.

¿Cuál es la diferencia entre el salario bruto y el neto?

El salario bruto es el total de tus ganancias antes de deducciones. El salario neto (pago recibido) es lo que recibes después de todos los impuestos y deducciones. El neto suele ser entre el 60-75% del bruto, dependiendo del tramo impositivo.

¿Cuánto debo aportar a mi 401(k)?

Las contribuciones del empleador representan una compensación adicional - aportar lo suficiente para recibir la igualación completa es una práctica común. Más allá de eso, muchas guías financieras sugieren el 10-15% de los ingresos. El límite para 2024 es $23,000 ($30,500 si tienes 50 o más).

¿Por qué mi cheque de pago varía cada vez?

Las variaciones pueden deberse a: diferentes horas trabajadas, horas extra, bonos, comisiones, cambios en beneficios, ajustes en la retención de impuestos, o alcanzar el límite del impuesto del Seguro Social.

¿Cómo puedo aumentar mi pago neto?

Aumenta las deducciones antes de impuestos (401k, HSA) para reducir el ingreso gravable, ajusta la retención del W-4 si se está reteniendo de más, o reduce las deducciones después de impuestos. Ten cuidado de no retener menos impuestos de lo necesario.

¿Qué son las deducciones antes y después de impuestos?

Las deducciones antes de impuestos (401k, seguro médico) reducen el ingreso gravable y generan ahorro en impuestos. Las deducciones después de impuestos (Roth 401k, seguro de vida) se aplican después de los impuestos. Las deducciones antes de impuestos reducen los impuestos actuales; las de después de impuestos permiten un crecimiento libre de impuestos.