现金流预测

现金流预测模板 - 适用于 非营利组织

预测赠款融资,追踪捐赠周期,管理计划支出,并围绕受限资金要求进行计划 - 一切都在专为现金流管理而设计的 Google Sheets 模板中。

In Depth

赠款、捐赠和非营利组织的财务脉搏

非营利现金流具有与任何营利企业不同的特性,因为支出和收入之间的关系是根本不同的。企业花费金钱来产生收入。非营利组织花费金钱来执行其使命,收入来自相信该使命足以支持它的资助者 - 通常是在他们自己的时间表上并根据他们自己的条件。这意味着现金流规划不是关于优化收入引擎,而是关于使多个融资流与持续的计划承诺一致。

受限和非受限的区别是非营利领导者学会密切关注的区别。300,000 美元的银行余额可能看起来很健康,直到您意识到 250,000 美元受限于特定计划,仅留下 50,000 美元用于一般运营 - 工资单、租金、公用事业、保险。一些拥有大额银行余额的组织仍然面临真实的现金流危机,因为大部分现金在法律上不能用于运营需求。单独追踪非受限现金与总现金会显示真实的运营图景。

由赠款资助的组织在赠款报销费用而不是提前提供资金时面临特殊的时间挑战。要求先支出然后提交报销的政府赠款意味着非营利组织需要运营资本来填补支付计划活动和收到赠款付款之间 30 到 90 天的差距。跨越多个基于报销的赠款,这种过桥融资需求可能达到六位数 - 组织必须拥有可用的资金,尽管最终会被报销。

个人捐赠模式往往在年底聚集,许多非营利组织在 11 月和 12 月收到 30% 到 50% 的个人捐献。这在第四季度造成现金盈余,必须为第一季度和第二季度运营融资,当时捐赠大幅下降。成功建立月度捐款人计划的组织通常将其描述为对现金流的变革,即使月度捐款人的年度总额很少。月度捐赠的可预测性 - 每月可靠地到达 5,000 美元 - 对运营稳定性的重要性可能高于以不均匀方式到达的 60,000 美元年度总额。

面临的挑战

非营利组织的现金流挑战

非营利组织面临独特的现金流挑战,因为收入取决于具有自身时间表和限制的外部融资来源。赠款何时获得、资金何时接收以及何时发生费用之间的差距造成了持续的现金流压力。

赠款融资按不可预测的时间表到达

100,000 美元的赠款可能在 3 月获得,第一次分配在 7 月到达。政府赠款通常在费用发生后报销,造成数月的现金缺口。基金会赠款可能按季度或每年分配一次。依赖于 3 到 5 个主要赠款的非营利组织面临的现实是,每个赠款都有不同的分配时间表、报告时间表和续期不确定性。如果赠款仅延迟一个月,可能会造成严重的现金流危机。

捐赠收入是季节性的且不可预测

个人捐赠通常在第四季度集中,一些组织在 11 月和 12 月收到 30% 到 50% 的年度个人捐赠。这在第四季度造成现金盈余,随后在第一季度出现捐赠枯竭。每月捐款人提供更可预测的现金流,但通常只占总捐款的一小部分。基于活动的筹款增加了另一个变量 - 一场晚宴可能产生 50,000 美元,但在活动前几个月需要 15,000 到 25,000 美元的前期成本。

受限资金不能用于一般运营

许多赠款和大额捐赠都有限制 - 金钱只能用于特定的计划或目的。非营利组织可能在银行中有 200,000 美元,但只有 30,000 美元可用于一般运营,因为其余的受到限制。现金流预测必须将受限资金与非受限资金分开,以显示真实的运营现金状况。将受限资金用于未经批准的目的会造成法律和合规问题。

计划成本在融资周期之间继续发生

员工工资、租金和计划运营在赠款期间融资缺失时不会停止。由赠款资助、在 6 月结束并(希望)在 10 月以新赠款恢复的计划面临四个月的无融资成本。非营利组织必须维持现金储备、寻找过桥融资或减少计划运营 - 每种都对使命执行和员工保留有后果。

开始预测您的现金流

预测指南

如何预测您的非营利组织的现金流

非营利组织现金流预测需要追踪具有不同分配时间表和限制的多个融资流。以下是如何使用现金流预测模板来结构化它。

收入类别

- 政府赠款(按赠款)

- 基金会赠款(按资助者)

- 个人捐赠(每月捐款人、一次性礼物)

- 企业赞助

- 筹款活动(扣除直接成本)

- 计划服务费用(获得的收入)

- 会员费

支出类别

- 计划人员工资

- 行政人员工资

- 工资税和福利

- 租金和设施

- 计划用品和材料

- 旅行和运输

- 保险(D&O、一般责任保险)

- 技术和软件

- 筹款成本

- 会计和审计费用

- 专业发展

- 公用事业和通信

现金流时间安排

将每笔赠款的分配时间表映射到月度预测中。政府报销赠款造成最大的时间挑战 - 您首先花钱,然后等待 30 到 90 天的报销。对于捐赠收入,使用历史模式来预测每月捐赠(严重向第四季度倾斜)。在您的预测中将受限和非受限现金状况分开,以显示真实的运营图景。

实际效果展示

模板外观

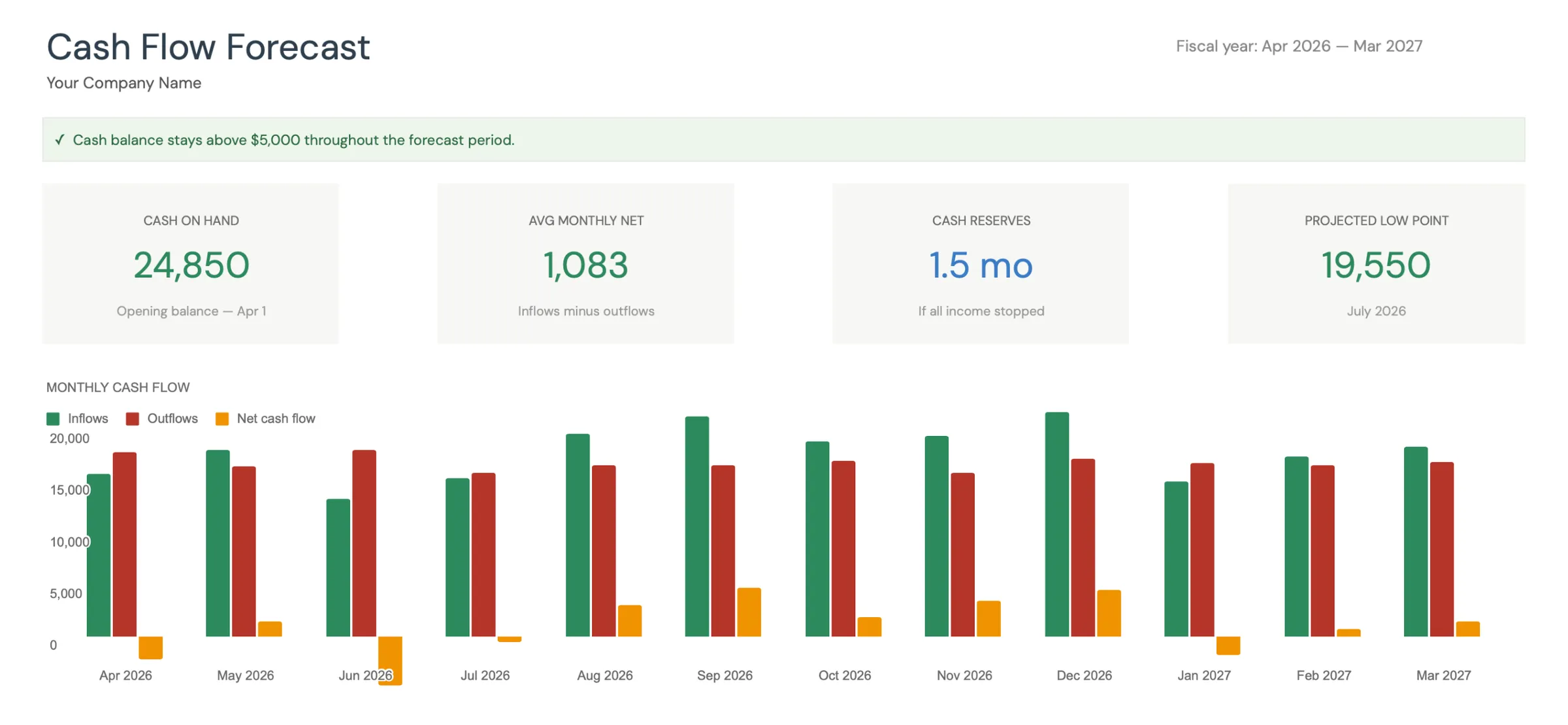

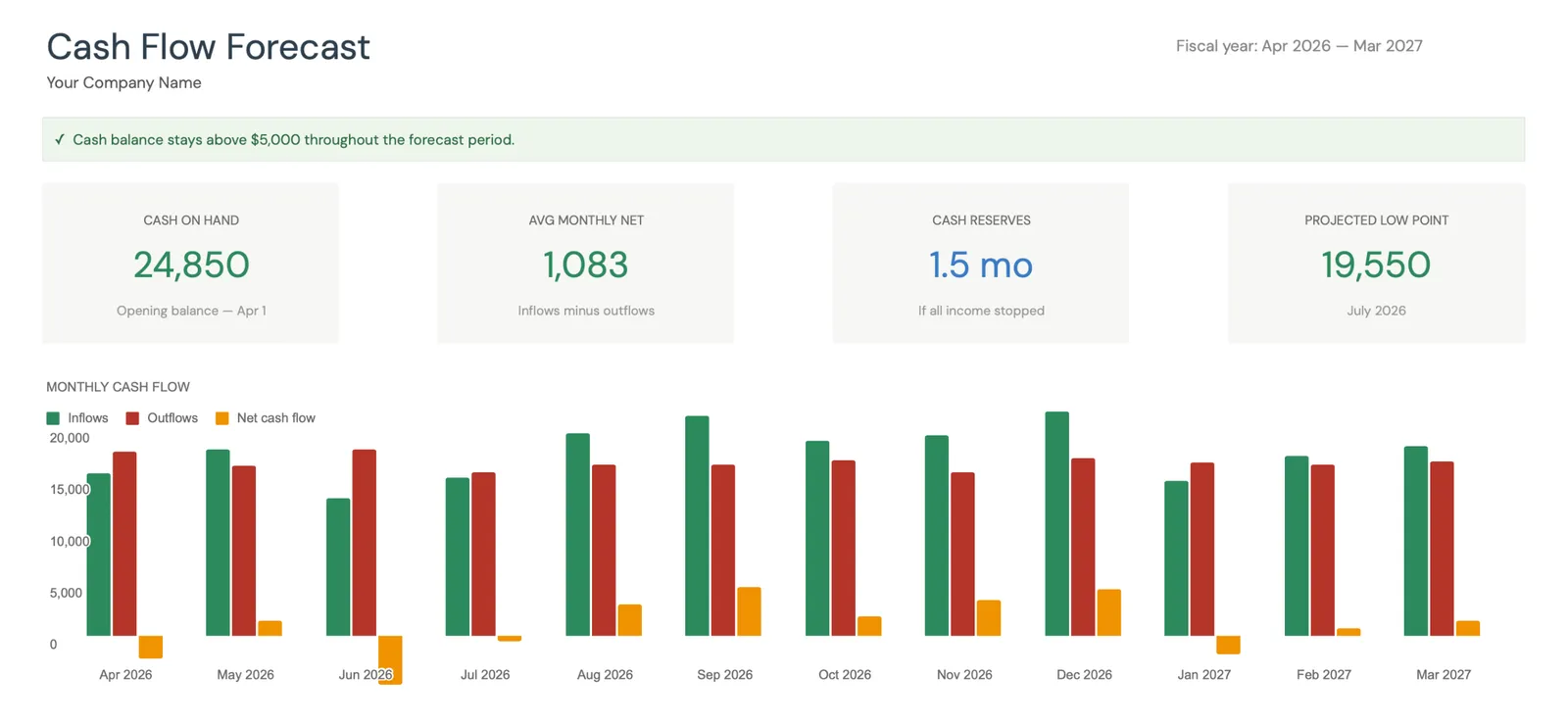

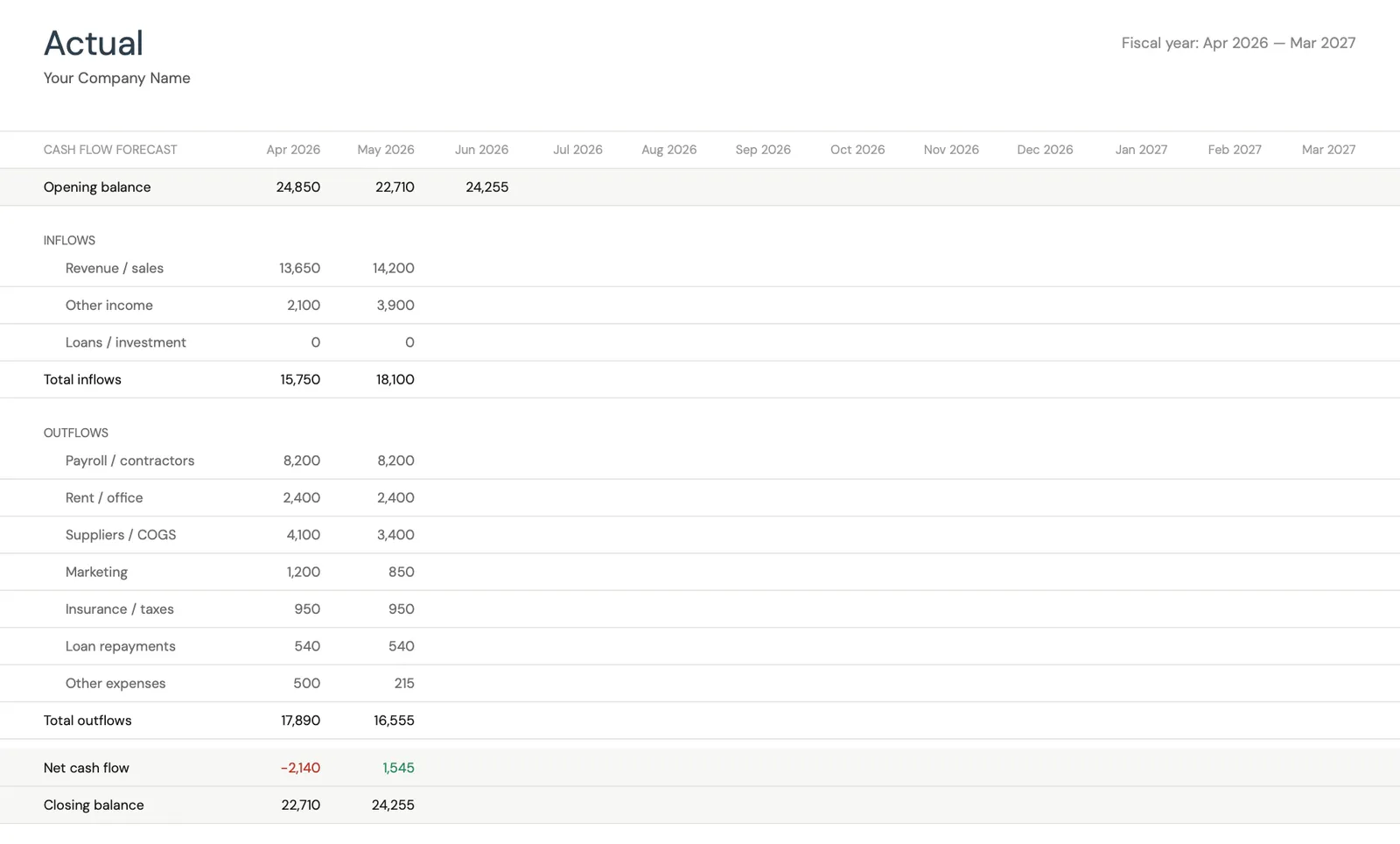

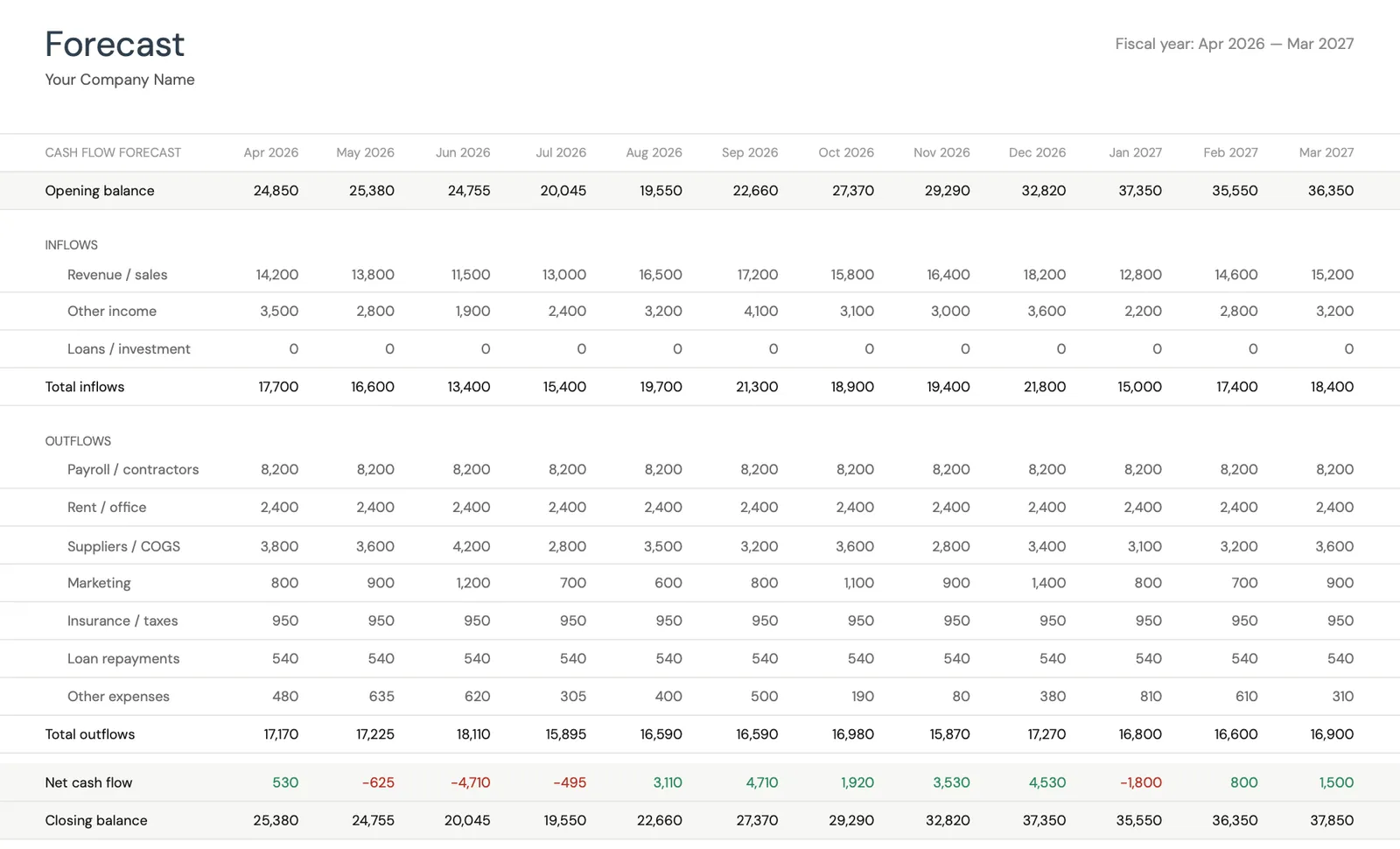

浏览模板,查看仪表板、预测、实际跟踪和情景规划。

- 可视化现金流仪表板

- 预测与实际对比

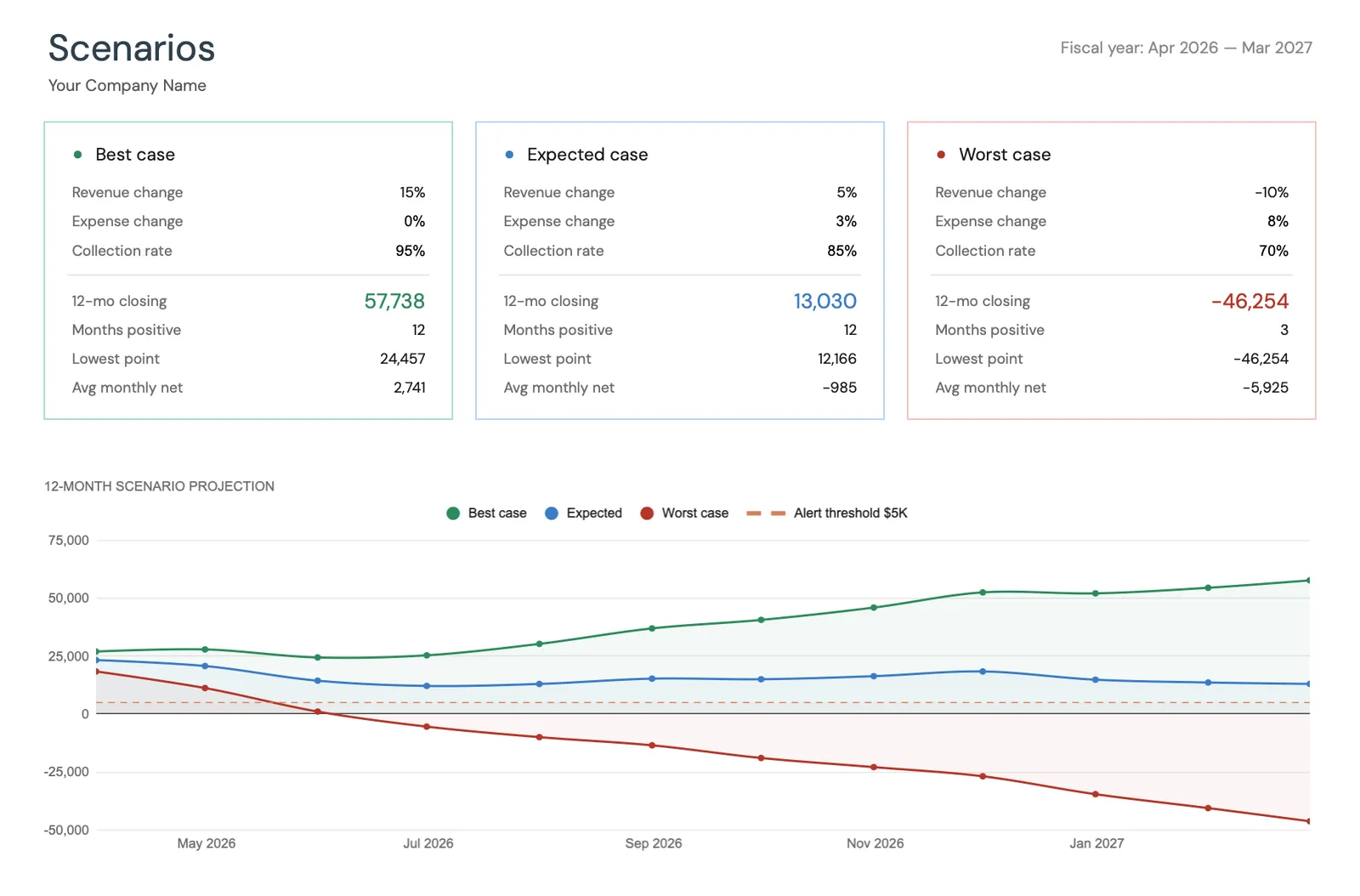

- 情景规划工具

- 可自定义类别

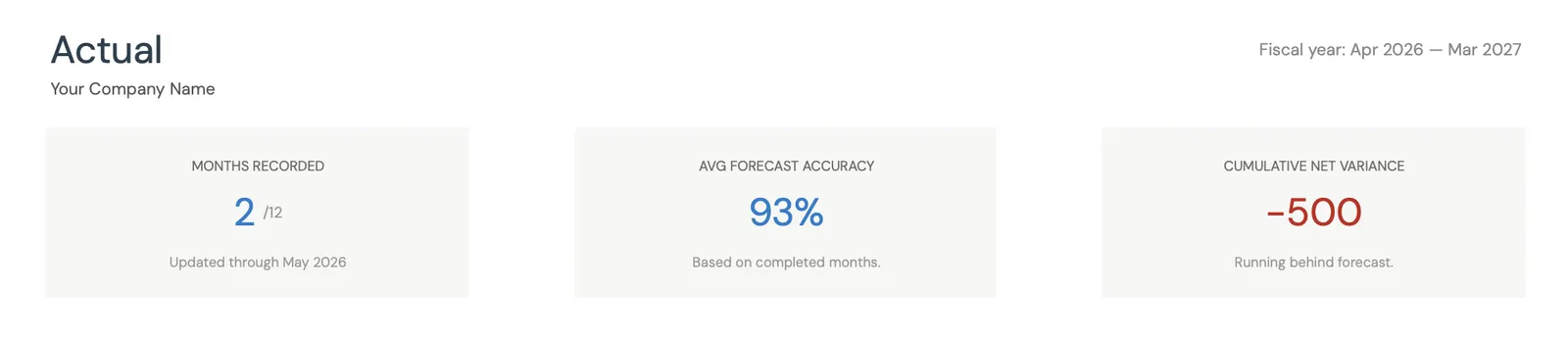

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

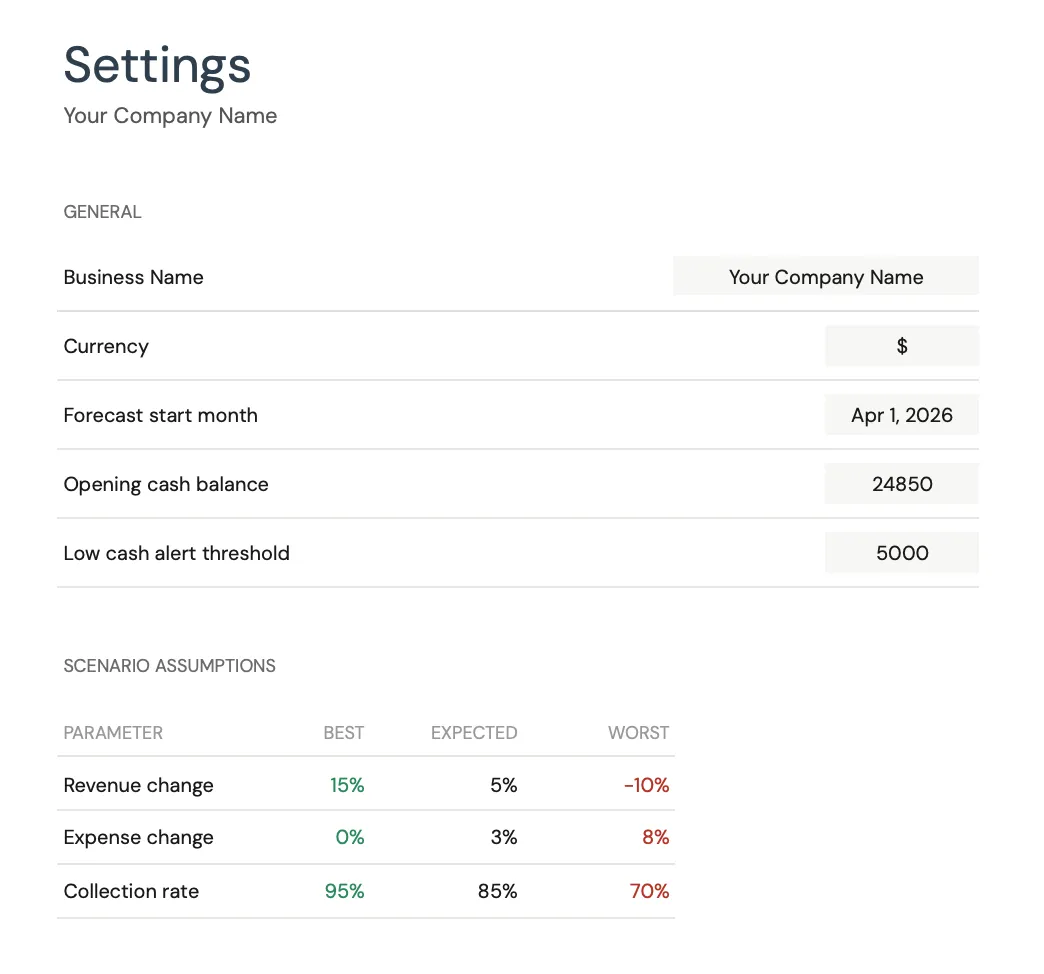

Customize categories for your business type

您将获得

该模板如何支持非营利现金流

多源融资追踪

单独追踪每个融资来源及其自己的分配时间表和限制。查看赠款、捐赠和获得的收入如何结合形成您的总现金头寸,并确定特定融资来源造成缺口的月份。

受限与非受限现金的可见性

将受限资金与常规运营现金分开,以查看您真实的可用现金头寸。在银行中有 200,000 美元意味着很少,如果 170,000 美元受限于特定计划。

赠款分配与您的时间表

比较预期的融资分配与实际分配。赠款分配延迟是常见的 - 追踪差异有助于建立现实的时间假设,并确定何时现金储备会受到考验。

12 个月融资周期现金前景

在整个融资周期中查看您的预期现金头寸。确定赠款缺口造成现金赤字的月份,计划围绕预期低点的筹款活动和营销活动,并确定您的运营储备需求。

常见问题

现金流 - 适用于 非营利组织 - 常见问题解答

非营利组织应维持多少运营储备?

常见的指导方针是 3 到 6 个月的非受限储备中的运营费用。对于每月费用为 50,000 美元的非营利组织,这意味着 150,000 到 300,000 美元。许多非营利组织未能达到这个目标。现金流预测通过确定 12 个月前景中最大的预期现金缺口来帮助确定所需的最低储备。

我如何处理事后报销费用的赠款?

基于报销的赠款需要运营资本来在赠款付款到达之前为费用融资。在费用发生时输入,在您预期收到它时输入报销(通常在 30 到 90 天后)。两者之间的差距显示所需的运营资本。如果您在有 60 天报销的可报销赠款上每月花费 10,000 美元,则仅该赠款就需要 20,000 美元的运营资本。

我如何预测个人捐赠?

使用历史捐赠数据作为基准。一旦拥有 2 到 3 年的数据,大多数非营利组织就会看到一致的每月捐赠模式。应用季节性调整(在第四季度加重)和基于捐款人保留和获取趋势的增长或下降因素。要保守 - 捐款人捐赠是最不可预测的收入来源之一。

如果一笔大赠款没有得到续签会怎样?

在您的预测中建立这个场景模型。如果 150,000 美元的赠款(您预算的 25%)准备续签,请创建一个假设它不会续签的预测版本。这会立即显示现金流影响和寻找替代融资的时间表。在做出决定之前建立这个场景的模型,使董事会和领导能够主动计划。

该模板能处理多个计划预算吗?

该模板追踪整个组织的现金流。对于计划级别的预算,您可以为每个计划的收入和费用创建类别行。合并视图显示总现金头寸,而行项目揭示哪些计划是自给自足的,哪些需要一般运营支持。

Can't find the answer you're looking for? Contact our team