Verenigd Koninkrijk

Jaarlijkse belastingplanner for Verenigd Koninkrijk

Organiseer je Britse belastingplaatje - PAYE, inkomsten uit zelfbeoordeling, pensioenbelastingvermindering, ISA-gebruik en vermogenswinsten - in een Google Sheets-sjabloon dat je bezit.

In Depth

Britse belastingvergoedingen begrijpen voor 5 april

Het Britse belastingjaar loopt van 6 april tot 5 april - een eigenaardigheid die teruggaat naar de kalenderhervorming van 1752. Door dit ongebruikelijke tijdstip worden de belangrijkste vergoedingen (ISA, pensioen, vermogenswinst, dividend) allemaal begin april teruggezet in plaats van in januari. Voor belastingplanningsdoeleinden worden de maanden tussen januari en april een natuurlijke beoordelingsperiode. Controleren of je je ISA-vergoeding hebt gebruikt, of pensioencontributies op koers zijn en of eventuele vermogenswinsten voor het teruggezette vrijgestelde bedrag gerealiseerd moeten worden, kan verspilde vergoedingen voorkomen.

De interactie tussen inkomstenbelastingschijven en pensioencontributies is een van de meest waardevolle planningskansen in het Britse systeem. Belastingplichtigen met een hoger tarief (40%) die bijdragen aan een pensioen, zorgen er effectief voor dat hun geld wordt verhoogd door de belasting die ze anders hadden betaald. Voor iemand die £60.000 verdient, kost een pensioencontributie van £10.000 na belastingvermindering slechts £6.000 in werkelijke termen. Bij inkomens tussen £100.000 en £125.140 bereikt het effectieve marginale tarief 60% vanwege de persoonlijke vergoedingsafbouw - wat pensioencontributies in dit bereik uitzonderlijk belastingvriendelijk maakt.

Zelfbeoordeling treft een groeiend aantal Britse belastingbetalers buiten de zelfstandigen. Iedereen met een inkomen boven £150.000, huurinkomen, buitenlands inkomen of bepaald beleggingsinkomen dat specifieke drempelwaarden overschrijdt, moet mogelijk aangifte doen. Betalingen op rekening - vooruitbetalingen van belasting op 31 januari en 31 juli - verrassen sommige mensen in hun eerste jaar van zelfbeoordeling. Een belastingplanner die inkomstenbronnen gedurende het jaar bijhoudt en aankomende betalingsdeadlines markeert, vermindert de januarihaast en het risico op boetes voor te late indiening.

Verenigd Koninkrijk

Belastingplanning in het Verenigd Koninkrijk: belangrijke overwegingen

Het Britse belastingsysteem combineert PAYE-inhouding met zelfbeoordeling voor sommige belastingbetalers. Het begrijpen van de belangrijkste vergoedingen en tarieven helpt je effectief te plannen.

Inkomstenbelastingschijven en de persoonlijke vergoeding

De persoonlijke vergoeding (£12.570 voor 2025-26) betekent geen belasting over de eerste £12.570 aan inkomen. Het basisbelastingtarief is 20% (tot £50.270), hoger tarief 40% (tot £125.140) en aanvullend tarief 45% daarboven. De persoonlijke vergoeding loopt af voor inkomens boven £100.000 - wat effectief een marginaal tarief van 60% creert tussen £100.000 en £125.140.

Zelfbeoordeling voegt complexiteit toe voor sommigen

Als je zelfstandigeninkomen, huurinkomen, beleggingsinkomen boven £10.000 of inkomen boven £150.000 hebt, moet je waarschijnlijk een zelfbeoordelingsaangifte indienen. Het bijhouden van deze inkomstenbronnen gedurende het jaar maakt de indiendingsdeadline van 31 januari minder stressvol. Betalingen op rekening (vooruitbetalingen) zijn vereist als je belastingrekening £1.000 overschrijdt.

Pensioencontributies bieden aanzienlijke belastingvermindering

Pensioencontributies ontvangen belastingvermindering tegen je marginale tarief. Voor belastingplichtigen met een hoger tarief kost het bijdragen aan een pensioen effectief 60 cent voor elke £1 die wordt belegd (rekening houdend met NI-besparingen van de werkgever bij salarisoffer). De jaarlijkse vergoeding is £60.000 (2025-26) met ongebruikte vergoeding die tot drie jaar wordt overgedragen.

Vermogenswinsten hebben hun eigen regels

Het jaarlijkse vrijgestelde bedrag voor vermogenswinst is £3.000 (2025-26), aanzienlijk lager dan in voorgaande jaren. Vermogenswinsten boven dit bedrag worden belast tegen 18% (basisbelastingtarief) of 24% (hoger tarief) voor de meeste activa. ISA- en pensioenbeleggingen zijn vrijgesteld van vermogensbelasting, waardoor de jaarlijkse ISA-vergoeding nog waardevoller is.

Haal het sjabloon

Aan de Slag

De belastingplanner laten werken voor Britse belastingregels

Voer alle inkomstenbronnen in

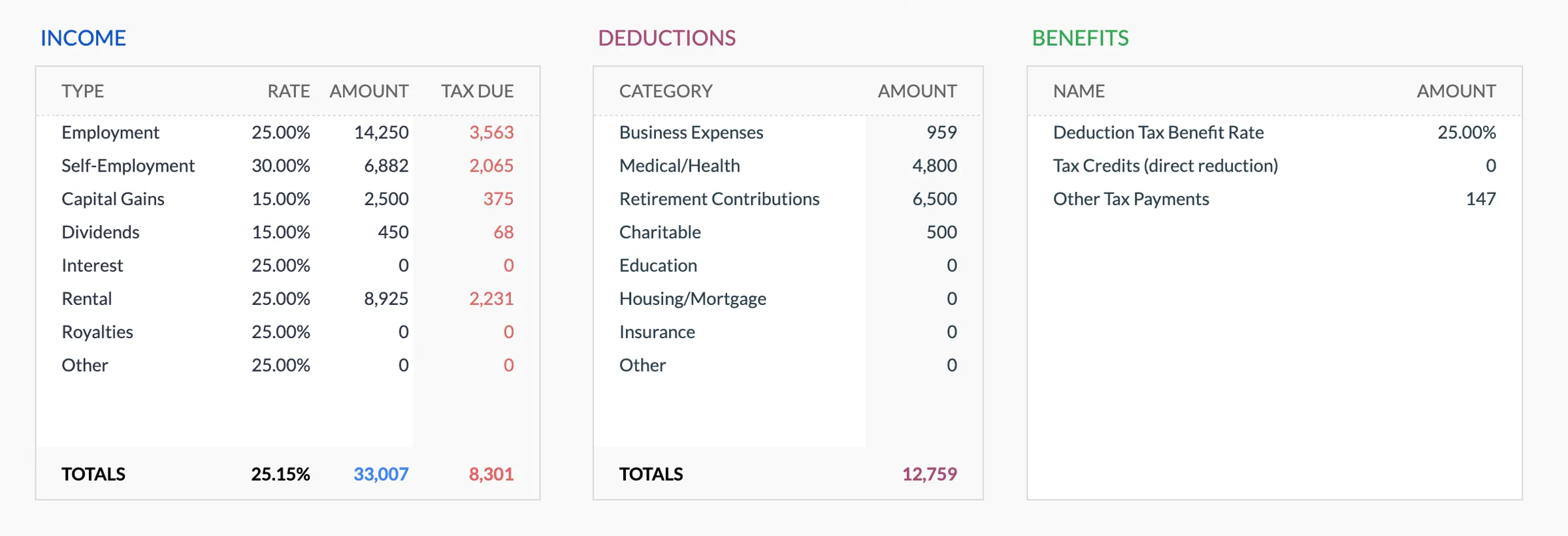

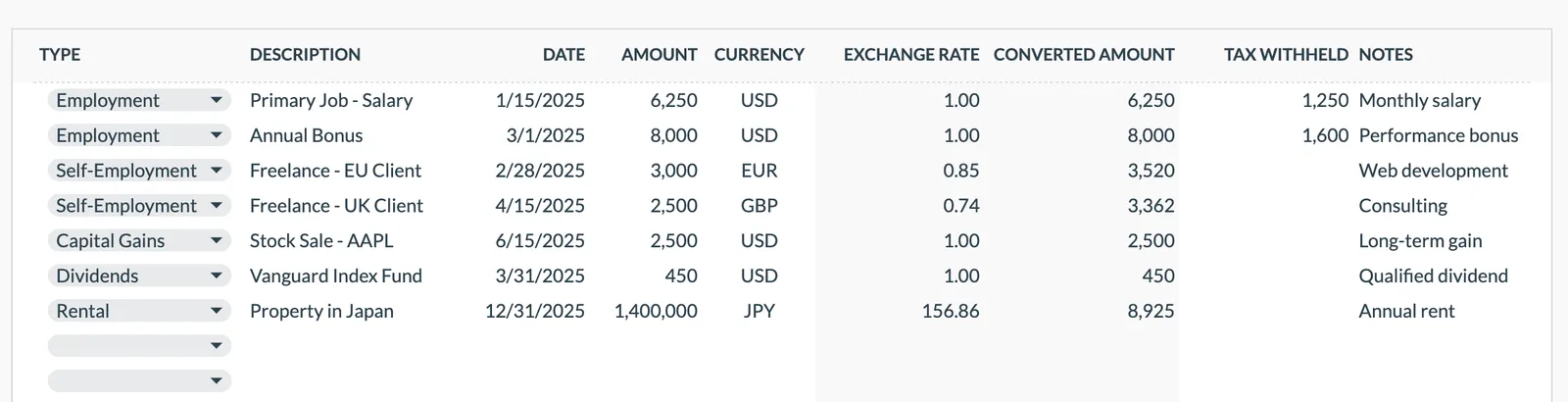

Maak een lijst van arbeidsinkomen (bruto, van je P60 of loonstrookjes), zelfstandigenwinsten, huurinkomen, dividendinkomen, spaarloon en andere bronnen. Brutocijfers zijn nodig voor belastingplanning, ook al ontvang je nettoloon.

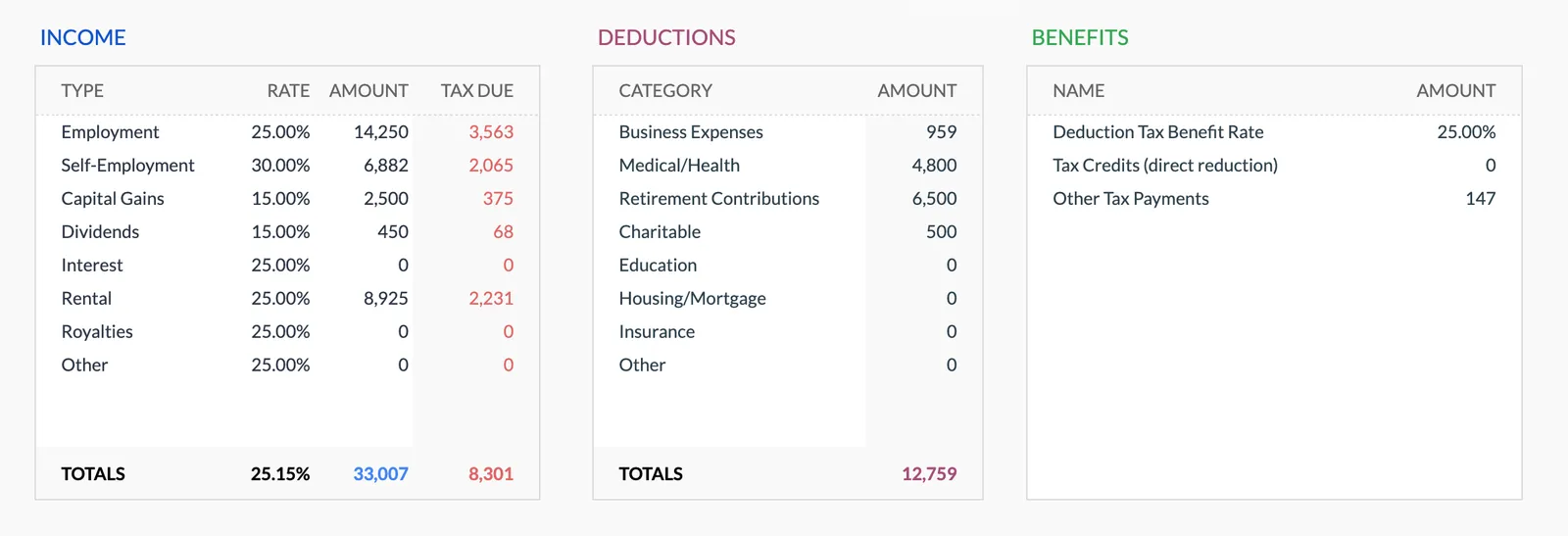

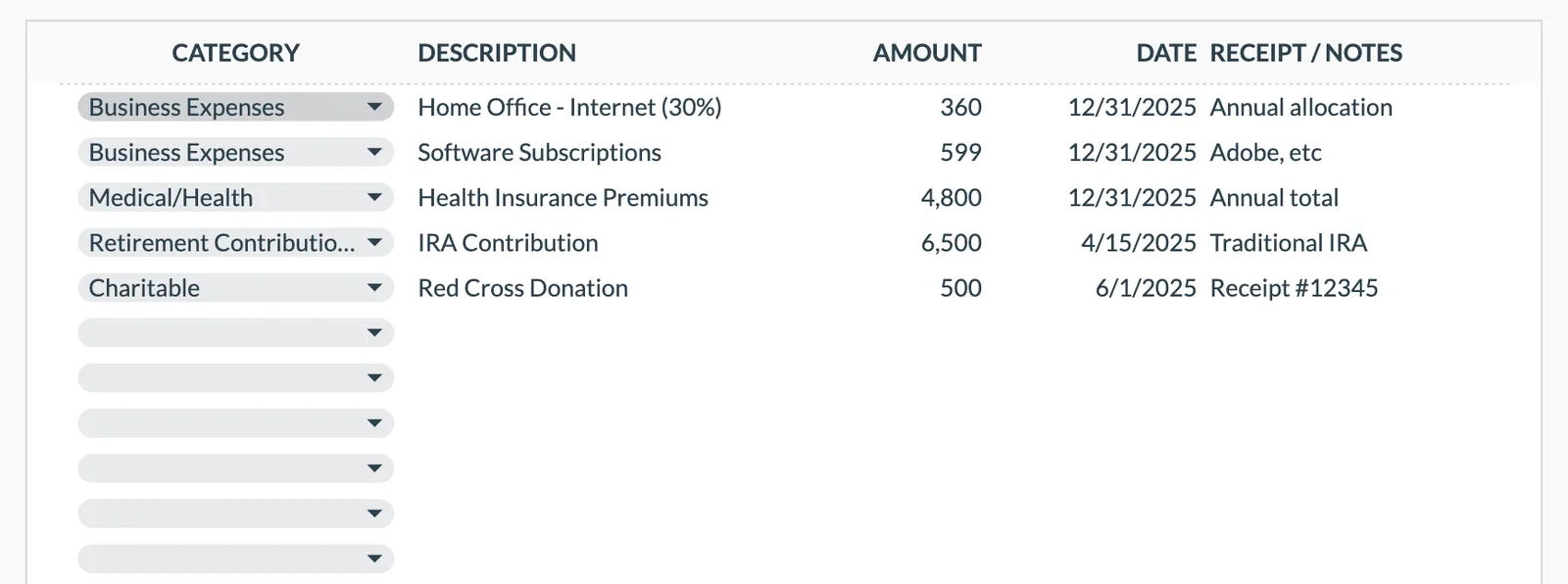

Volg belastingaftrekbare kosten en verminderingen

Registreer pensioencontributies (voor aanvullende belastingverminderingsclaims), Gift Aid-donaties (die je basisbelastingschijf uitbreiden), toelaatbare bedrijfskosten voor zelfstandigenwerk en andere belastingaftrekbare posten.

Bewaak vergoedingsgebruik

Volg je ISA-vergoeding (£20.000), jaarlijkse pensioenvergoeding (£60.000), persoonlijke spaarloonvergoeding (£1.000 basisbelastingtarief, £500 hoger tarief), dividendvergoeding (£500) en vrijgesteld bedrag voor vermogenswinst (£3.000). Het sjabloon kan voortgang bijhouden ten opzichte van elk.

Plan pensioencontributies strategisch

Voor belastingplichtigen met een hoger tarief zijn pensioencontributies bijzonder belastingvriendelijk. Volg bijdragen van je werkgever (via salarisoffer) en eventuele persoonlijke bijdragen om binnen de jaarlijkse vergoeding te blijven en tegelijkertijd de belastingvermindering te maximaliseren.

Bereid je voor op zelfbeoordelingsdeadlines

Als je zelfbeoordeling indient, volg dan betalingen op rekening (vervallen op 31 januari en 31 juli) en de slotbetaling. Inkomsten- en uitgavencijfers gedurende het jaar georganiseerd hebben, maakt indiening sneller en vermindert het risico op fouten.

Zie het in Actie

Hoe het sjabloon eruit ziet

Blader door het sjabloon om te zien hoe het omgaat met budgettering, categorieën en uitgavenbewaking - allemaal aanpasbaar aan uw lokale financiële situatie.

- Ingebouwde valutakiezer

- Aanpasbare categorieën

- Budget versus werkelijke bewaking

- Visuele grafieken en samenvattingen

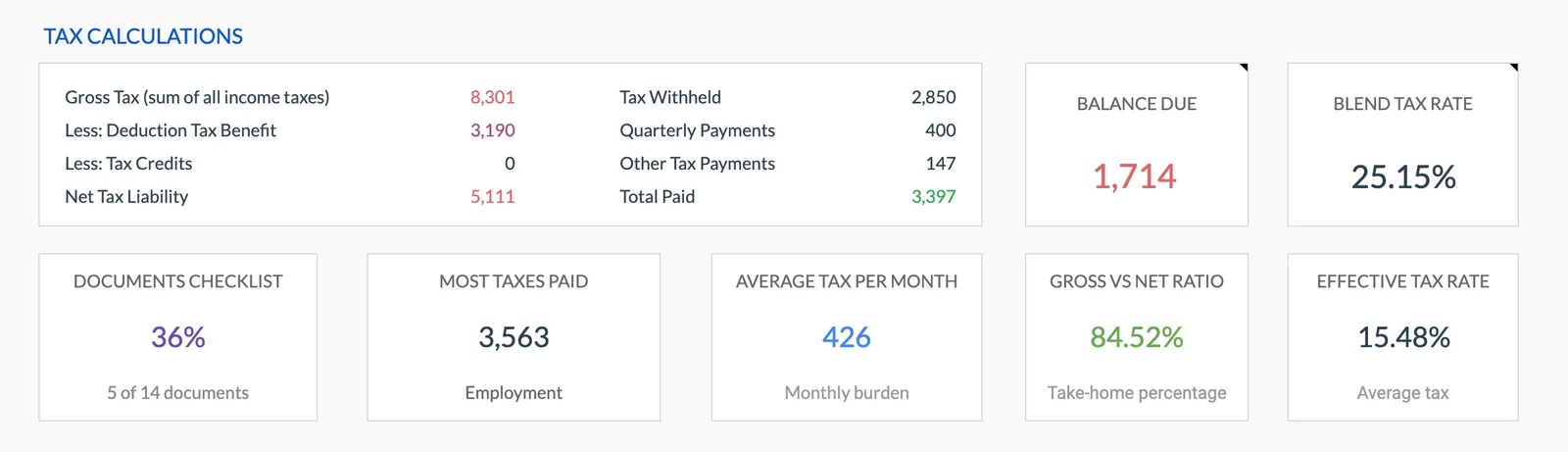

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

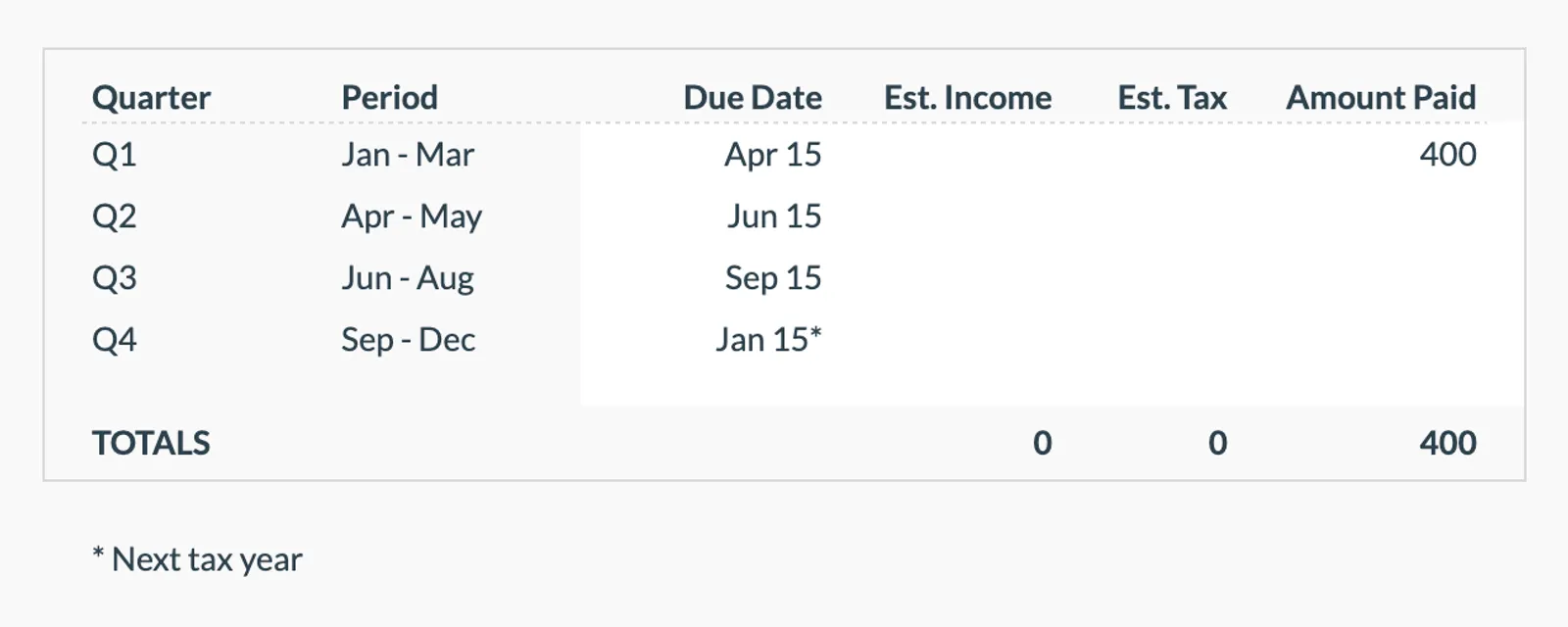

Plan and track quarterly estimated tax payments

Veelgestelde Vragen

Jaarlijkse belastingplanner for Verenigd Koninkrijk - FAQ

Vervangt dit de zelfbeoordelingsindiening bij HMRC?

Nee. Dit is een planningssjabloon dat helpt belastinggerelateerde informatie gedurende het jaar te organiseren. Je moet nog steeds aangifte doen via het online zelfbeoordelingsportaal van HMRC of een accountant gebruiken. Het sjabloon maakt dat proces gemakkelijker door alles op een plek te bewaren.

Berekent het mijn belastingrekening?

Het sjabloon organiseert je inkomsten en aftrekposten, maar berekent het uiteindelijke belastingbedrag niet. Gebruik voor schattingen de gratis inkomstenbelastingcalculator op deze site of de eigen belastingcontrolemiddelen van HMRC.

Hoe volg ik pensioenbelastingvermindering?

Als je werkgever salarisoffer gebruikt, is de belastingvermindering automatisch. Voor persoonlijke pensioencontributies (SIPP) claimt de aanbieder automatisch basisbelastingvermindering (20%) - je moet hogere/aanvullende vermindering claimen via zelfbeoordeling. Volg beide typen om de totale ontvangen vermindering te zien.

Kan ik ook de belastingsituatie van mijn partner bijhouden?

Britse belastingen zijn individueel, niet gezamenlijk (in tegenstelling tot de VS). Je kunt een tweede set vermeldingen toevoegen voor je partner, wat handig is voor het plannen van zaken zoals overdrachten van huwelijksvergoeding of het verdelen van vermogenswinsten over beide CGT-vergoedingen.

Wanneer begint het Britse belastingjaar?

Het Britse belastingjaar loopt van 6 april tot 5 april. Dit verschilt van het kalenderjaar en verrast veel mensen. ISA-, pensioen- en CGT-vergoedingen worden allemaal teruggezet op 6 april, dus maart is vaak een goed moment om te controleren of je je jaarlijkse vergoedingen hebt gebruikt.

Can't find the answer you're looking for? Contact our team

Meer Verkennen

Free Tools for Verenigd Koninkrijk

Klaar om te beginnen?

Download direct en begin met het beheren van uw financiën, of neem contact met ons op voor een aangepast sjabloonpakket voor uw behoeften.