Hypotheekbetalingscalculator

Bereken uw maandelijkse hypotheekbetaling inclusief onroerendgoedbelasting, verzekering en PMI.

Houd je resultaten bij in de loop van de tijd

Combineer deze calculator met een spreadsheet om een doorlopend overzicht van je financiën bij te houden.

Financiële Planning

Compleet financieel planningssjabloon voor het beheren van uw persoonlijke financiën.

Bekijk sjabloon →Jaarlijkse Budgetplanner

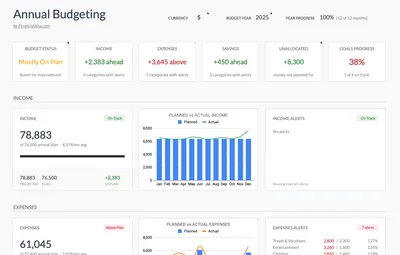

Plan en volg uw financiën voor het hele jaar met maandelijkse uitsplitsingen en doelenbewaking.

Bekijk sjabloon →Financial Planning PRO Bundel

Geselecteerde premium sjablonen in één pakket. Alles wat u nodig heeft om uw persoonlijke financiën te beheren.

Bekijk bundel →Belangrijke mededeling

Deze rekenmachines zijn uitsluitend bedoeld voor educatieve en informatieve doeleinden. De resultaten zijn schattingen op basis van de informatie die je invoert en mogen niet worden beschouwd als financieel, fiscaal of beleggingsadvies. Werkelijke resultaten kunnen afwijken. Raadpleeg voor persoonlijk advies een gekwalificeerd financieel adviseur, belastingprofessional of andere deskundige.

Veelgestelde Vragen

Hoe wordt mijn hypotheekbetaling berekend?

Uw hypotheekbetaling combineert aflossing en rente op basis van het leenbedrag, de rente en de looptijd. De rekenmachine voegt ook onroerendezaakbelasting, opstalverzekering en PMI toe indien van toepassing.

Wat is inbegrepen in mijn maandelijkse hypotheekbetaling?

PITI: Principal (aflossing van de lening), Interest (rentekosten), Taxes (onroerendezaakbelasting), en Insurance (opstalverzekering). PMI wordt toegevoegd als de aanbetaling minder dan 20% bedraagt.

Wat is PMI en wanneer heb ik het nodig?

PMI (Private Mortgage Insurance) beschermt geldverstrekkers bij wanbetaling. Het is vereist wanneer uw aanbetaling minder dan 20% bedraagt. PMI kost doorgaans 0,5 tot 1% van de lening per jaar.

Hoeveel voegt onroerendezaakbelasting toe aan mijn betaling?

Onroerendezaakbelasting varieert per locatie, doorgaans 0,5 tot 2,5% van de woningwaarde per jaar. Een woning van $300.000 met een belastingtarief van 1,5% voegt $375 per maand toe aan uw betaling.

Is het verstandig om extra hypotheekbetalingen te doen?

Extra betalingen verminderen de hoofdsom sneller, wat rente bespaart over de looptijd van de lening. Zelfs een extra betaling per jaar kan een hypotheek van 30 jaar met meerdere jaren verkorten.

Wat is het verschil tussen een hypotheek van 15 en 30 jaar?

Hypotheken met een looptijd van 15 jaar hebben hogere maandlasten, maar lagere rentevoeten en worden sneller afgelost, waardoor aanzienlijk rente wordt bespaard. Hypotheken met een looptijd van 30 jaar zijn maandelijks betaalbaarder, maar kosten in totaal meer.

Hoeveel van mijn betaling gaat naar aflossing versus rente?

Vroege betalingen bestaan grotendeels uit rente. Bij een hypotheek van 30 jaar duurt het ongeveer 13 jaar voordat de helft naar de aflossing gaat. Deze verhouding verschuift geleidelijk in de loop van de tijd door amortisatie.