Prévision de trésorerie

Modèle de prévision de trésorerie pour Cabinets comptables / de tenue de livres

Prévoyez les revenus récurrents de tenue de livres, planifiez les pics de la saison fiscale, gérez les coûts du personnel et suivez la fidélisation des clients - le tout dans un modèle Google Sheets conçu pour la gestion de trésorerie.

In Depth

Saison fiscale, revenus récurrents et finances des cabinets comptables

Les cabinets comptables connaissent un schéma financier qui ressemble à un battement de cœur - un pic marqué pendant la saison fiscale suivi d'une longue phase relativement plate pendant le reste de l'année. Pour les cabinets qui tirent la majeure partie de leurs revenus de la préparation fiscale, cela crée une concentration des revenus entre janvier et avril qui doit soutenir l'entreprise pendant les huit mois restants. Le calcul est simple mais exigeant - un cabinet qui gagne 250 000 $ pendant la saison fiscale et 200 000 $ sur les huit autres mois doit gérer avec soin l'excédent saisonnier pour éviter les problèmes de trésorerie en milieu d'année.

Le virage vers des revenus mensuels récurrents - via la tenue de livres, les services de paie et les honoraires de conseil - est devenu une tendance marquante de la profession comptable en partie grâce à ses effets sur la trésorerie. Un client de tenue de livres payant 800 $ par mois procure 9 600 $ de revenus annuels prévisibles arrivant en versements réguliers plutôt qu'en une somme saisonnière. Construire une base de clients récurrents ne supprime pas le pic de la saison fiscale, mais cela relève le niveau de revenus de référence pendant les mois creux et réduit la dépendance à quelques semaines de travail intense.

L'utilisation du personnel suit la même courbe saisonnière que les revenus, ce qui crée un défi de gestion. Pendant la saison fiscale, le personnel peut travailler 50 à 60 heures par semaine et le cabinet peut faire appel à des préparateurs saisonniers. Pendant l'été, la même équipe peut connaître des temps morts importants. Certains cabinets profitent des mois calmes pour la formation, l'amélioration des systèmes et un travail de conseil proactif auprès des clients - des activités qui ne génèrent pas de revenus immédiats mais qui bâtissent la capacité de facturation future. D'autres constatent que l'été est le moment où ils perdent du personnel à cause de la récupération d'un épuisement professionnel ou d'offres concurrentes, faisant de la rétention un enjeu financier annuel.

Le cycle facturation-encaissement dans les cabinets comptables s'étire souvent plus longtemps que prévu, en particulier pendant la saison fiscale où l'accent est mis sur la réalisation des déclarations plutôt que sur la relance des factures impayées. Un cabinet qui facture 80 000 $ en mars peut ne pas encaisser la totalité avant mai ou juin, créant un décalage entre la période de travail intense et le moment où la trésorerie correspondante arrive réellement. Certains cabinets y remédient en collectant des acomptes à l'engagement ou en exigeant un paiement au moment du dépôt, ce qui améliore sensiblement le calendrier de trésorerie pendant les mois où cela compte le plus.

Le défi

Défis de trésorerie pour les cabinets comptables et de tenue de livres

Les cabinets comptables connaissent des schémas de revenus extrêmement saisonniers dictés par les échéances fiscales, tout en maintenant leur personnel et leurs infrastructures toute l'année. Le défi consiste à bâtir une pratique durable qui ne dépend pas entièrement de quelques mois de facturation intense.

La saison fiscale crée une concentration extrême des revenus

Pour de nombreux cabinets comptables, 40 à 60 % du chiffre d'affaires annuel est généré pendant la saison fiscale de janvier à avril. Un cabinet qui facture 500 000 $ par an peut générer 200 000 $ à 300 000 $ en ces quatre mois et seulement 200 000 $ à 300 000 $ sur les huit restants. Cela crée un excédent de trésorerie au printemps suivi de mois où l'on puise dans les réserves. Le schéma est prévisible mais son ampleur dépend de la composition de la clientèle et des services proposés.

Les coûts du personnel sont annuels alors que les revenus sont saisonniers

Les comptables et teneurs de livres expérimentés gagnent entre 55 000 $ et plus de 90 000 $ de salaire annuel. Pendant la saison fiscale, les heures supplémentaires et le personnel temporaire ajoutent 20 à 40 % aux coûts de main-d'œuvre. Mais vous ne pouvez pas recruter des CPA expérimentés pour seulement quatre mois - maintenir une équipe qualifiée exige un emploi et des avantages sociaux toute l'année. Les coûts du personnel en pourcentage des revenus peuvent représenter 35 % en haute saison et 65 % en basse saison.

La facturation et l'encaissement client exigent une gestion active

De nombreux clients comptables paient après la prestation des services, souvent sous 30 jours. Un cabinet qui termine une déclaration fiscale de 3 000 $ en mars peut ne percevoir le paiement qu'en mai. Pendant la saison fiscale, le volume de travail rend difficile une facturation et des relances en temps voulu. Certains cabinets constatent des cycles d'encaissement de 60 à 90 jours en haute saison simplement parce que la facturation est reléguée au second plan pendant que l'équipe se concentre sur le travail fiscal.

Les revenus récurrents de tenue de livres apportent de la stabilité mais avec des marges plus faibles

Les clients de tenue de livres mensuelle (300 $ à 2 000 $/mois par client) fournissent le revenu récurrent prévisible qui lisse les variations saisonnières. Cependant, la tenue de livres a généralement des marges plus faibles que le travail fiscal et de conseil en raison de ses besoins continus en main-d'œuvre. Construire une base de revenus récurrents est la stratégie principale pour réduire la volatilité saisonnière de la trésorerie, mais cela exige un investissement dans les systèmes et la capacité du personnel.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment prévoir la trésorerie de votre cabinet comptable ou de tenue de livres

La prévision de trésorerie d'un cabinet comptable nécessite de modéliser le pic saisonnier des revenus fiscaux aux côtés de services récurrents plus stables. Voici comment le structurer en utilisant le modèle de prévision de trésorerie.

Catégories de revenus

- Services mensuels de tenue de livres et de comptabilité (récurrents)

- Honoraires de préparation fiscale (particuliers et entreprises)

- Services de paie

- Honoraires de conseil et de consultation

- Missions d'audit et d'examen

- Constitution d'entités commerciales et conformité

Catégories de dépenses

- Salaires du personnel (CPA, teneurs de livres, administratif)

- Personnel temporaire saisonnier

- Charges sociales et avantages

- Loyer de bureau et services publics

- Licences de logiciels fiscaux (ProSeries, Lacerte, Drake)

- Logiciels de comptabilité (abonnements QuickBooks, Xero)

- Assurance responsabilité professionnelle (E&O)

- Formation professionnelle continue (CPE)

- Technologie et équipement

- Marketing et acquisition de clients

- Cotisations professionnelles et frais de licence

- Gestion documentaire et sécurité

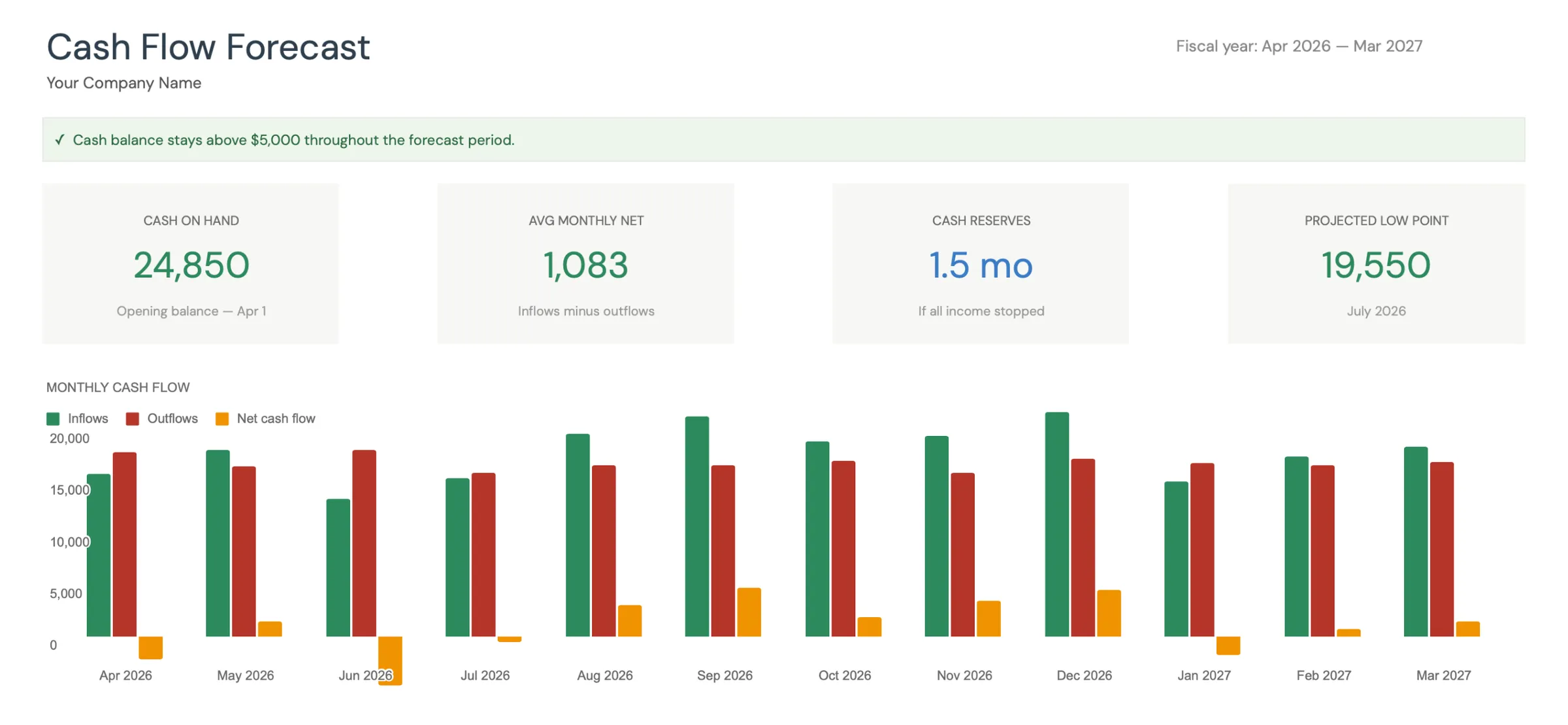

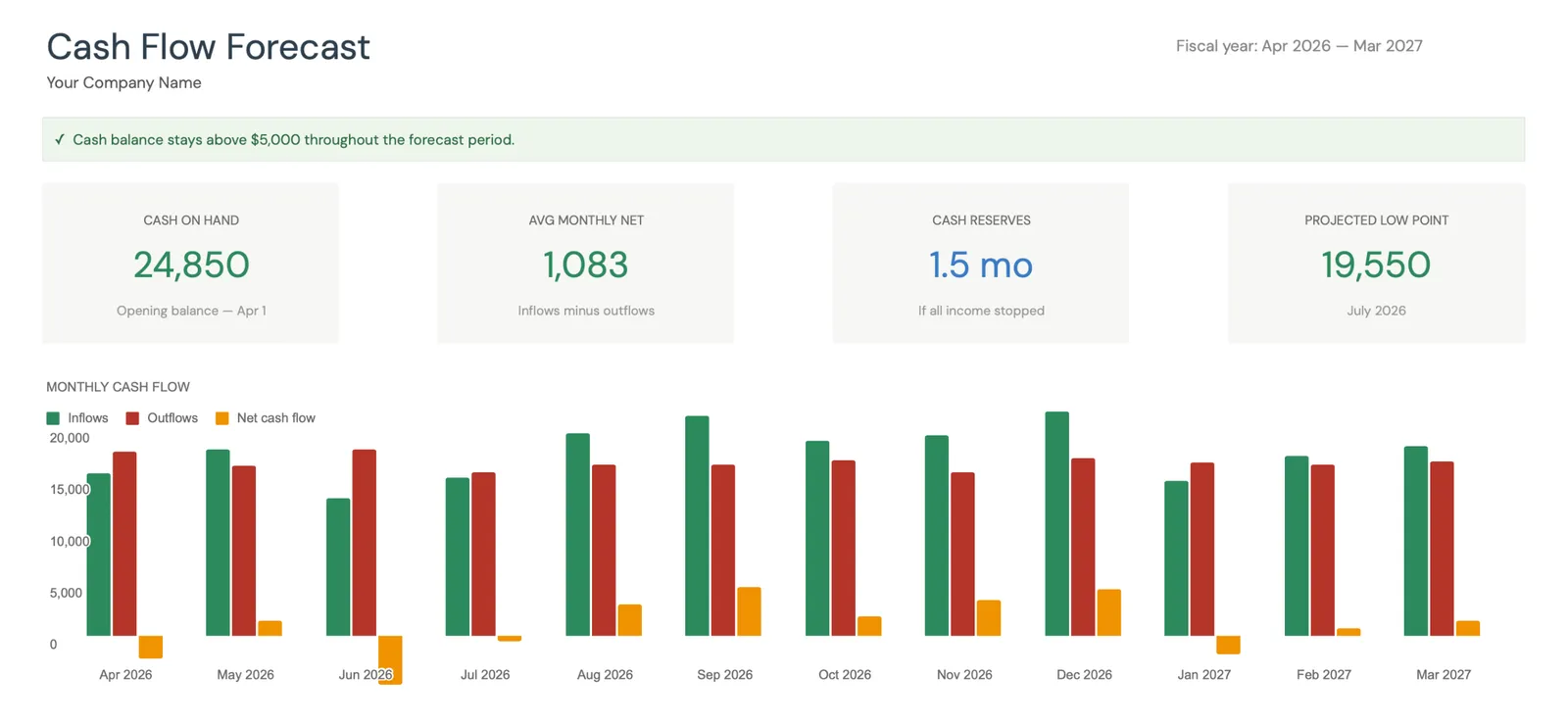

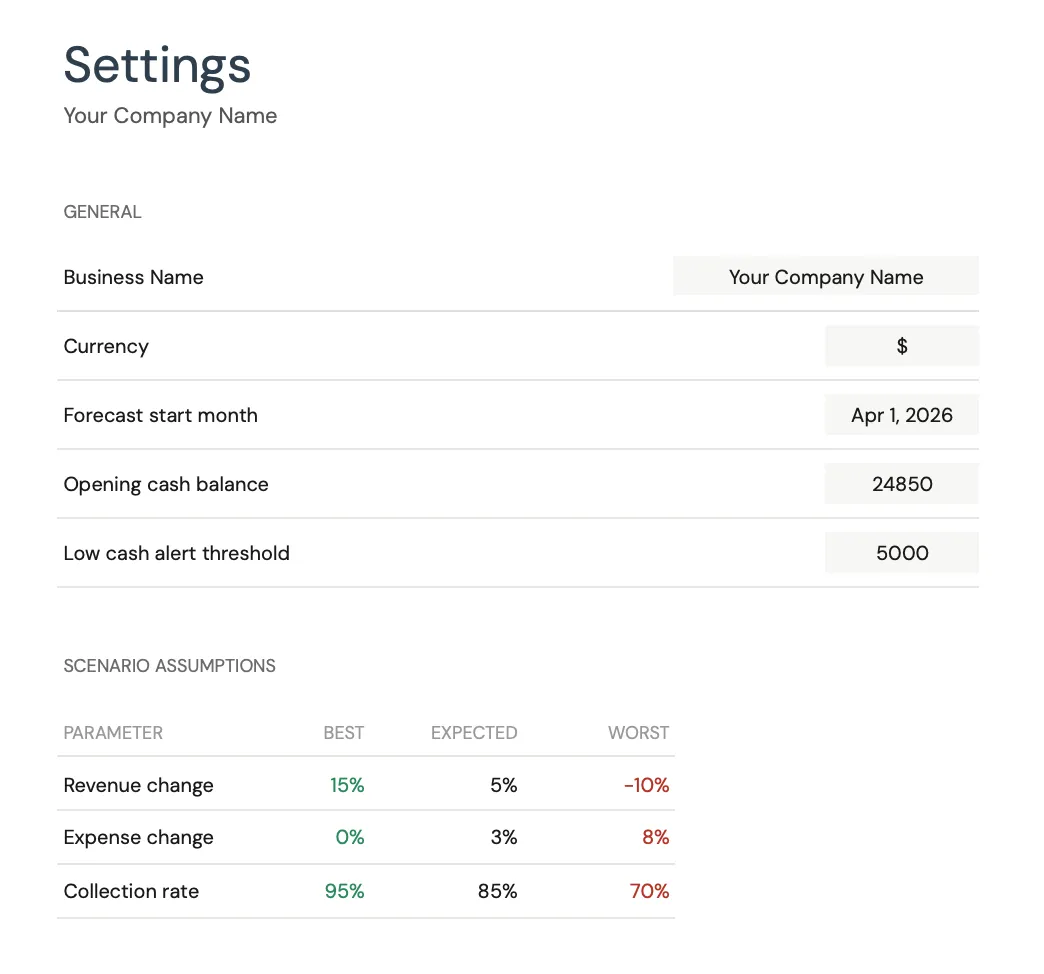

Calendrier des flux de trésorerie

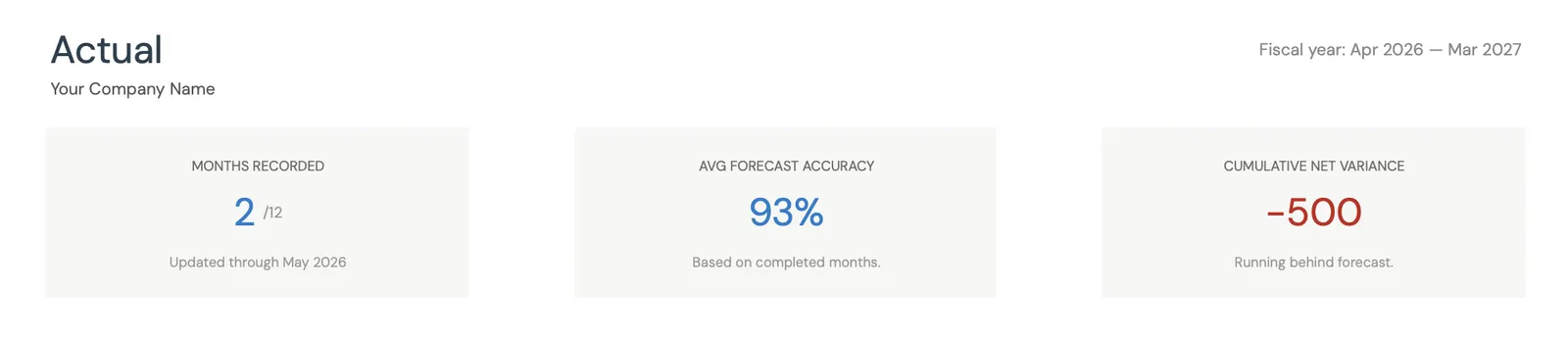

La trésorerie d'un cabinet comptable suit le calendrier fiscal. De janvier à avril, la facturation est à son pic. La date limite d'extension du 15 octobre crée un pic secondaire en septembre-octobre. Les encaissements des travaux de la saison fiscale peuvent s'étendre jusqu'en mai-juin. Associez les facturations de préparation fiscale aux mois où le travail est achevé, puis ajoutez votre délai d'encaissement habituel. Les revenus récurrents de tenue de livres devraient être présentés séparément comme une base mensuelle stable qui perdure toute l'année.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

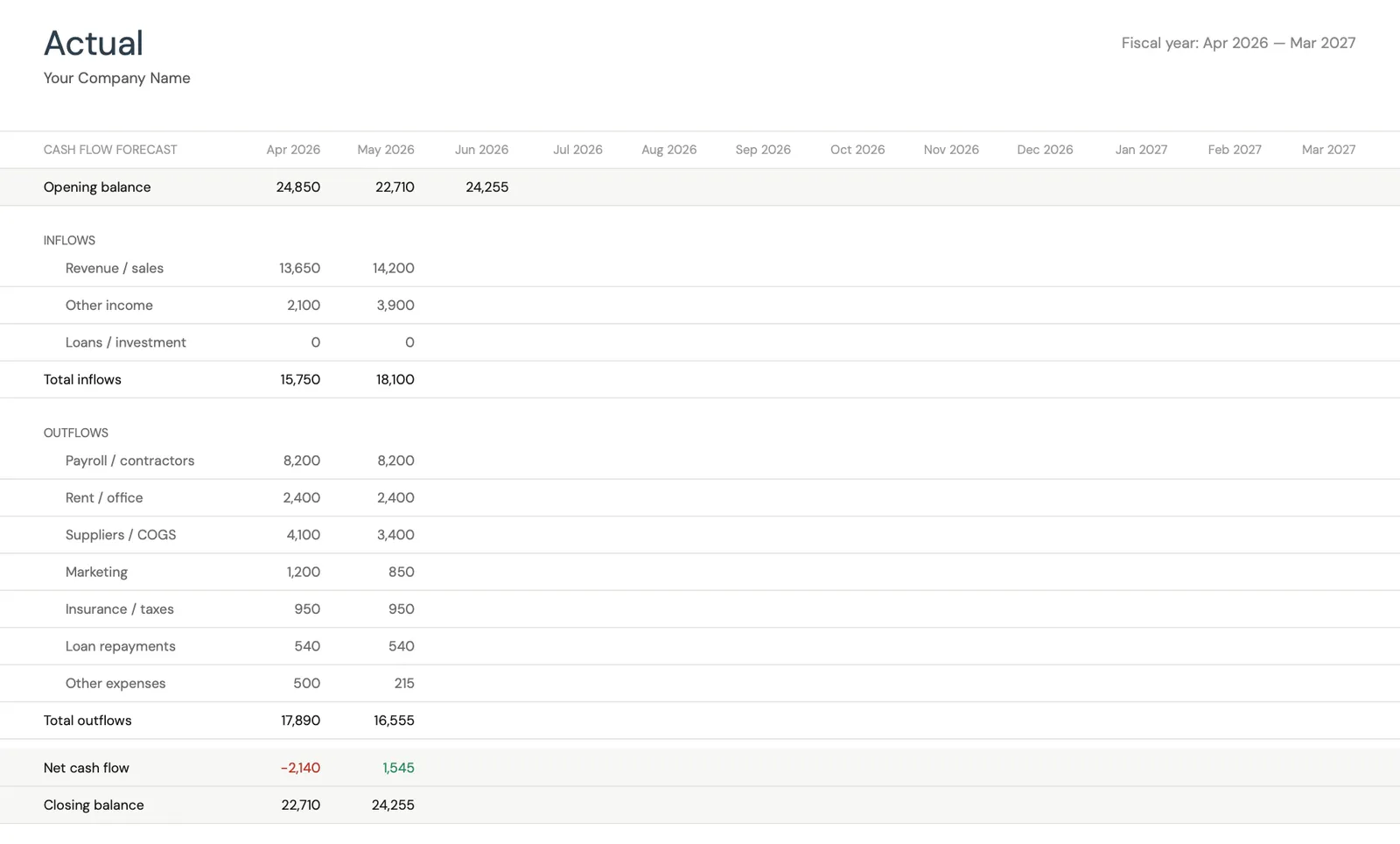

- Comparaison prévisions et données réelles

- Outils de planification de scénarios

- Catégories personnalisables

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

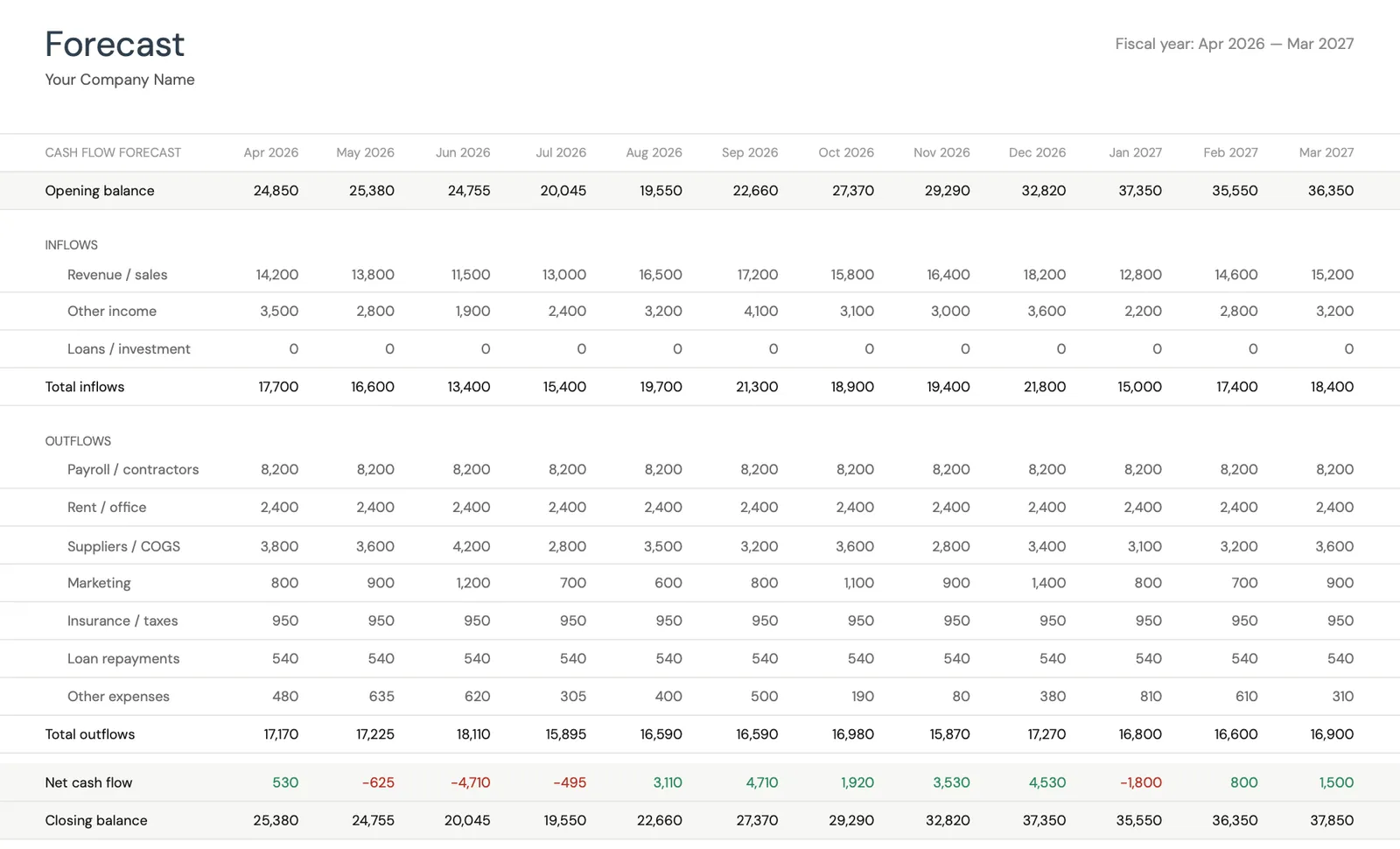

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Outils de trésorerie conçus pour les cabinets comptables et de tenue de livres

Séparation revenus récurrents vs saisonniers

Suivez les revenus récurrents mensuels (tenue de livres, paie) séparément des revenus saisonniers (préparation fiscale, travaux de fin d'année). Voyez comment votre base récurrente couvre les coûts d'exploitation pendant les mois creux et dans quelle mesure les revenus saisonniers viennent compléter le revenu total.

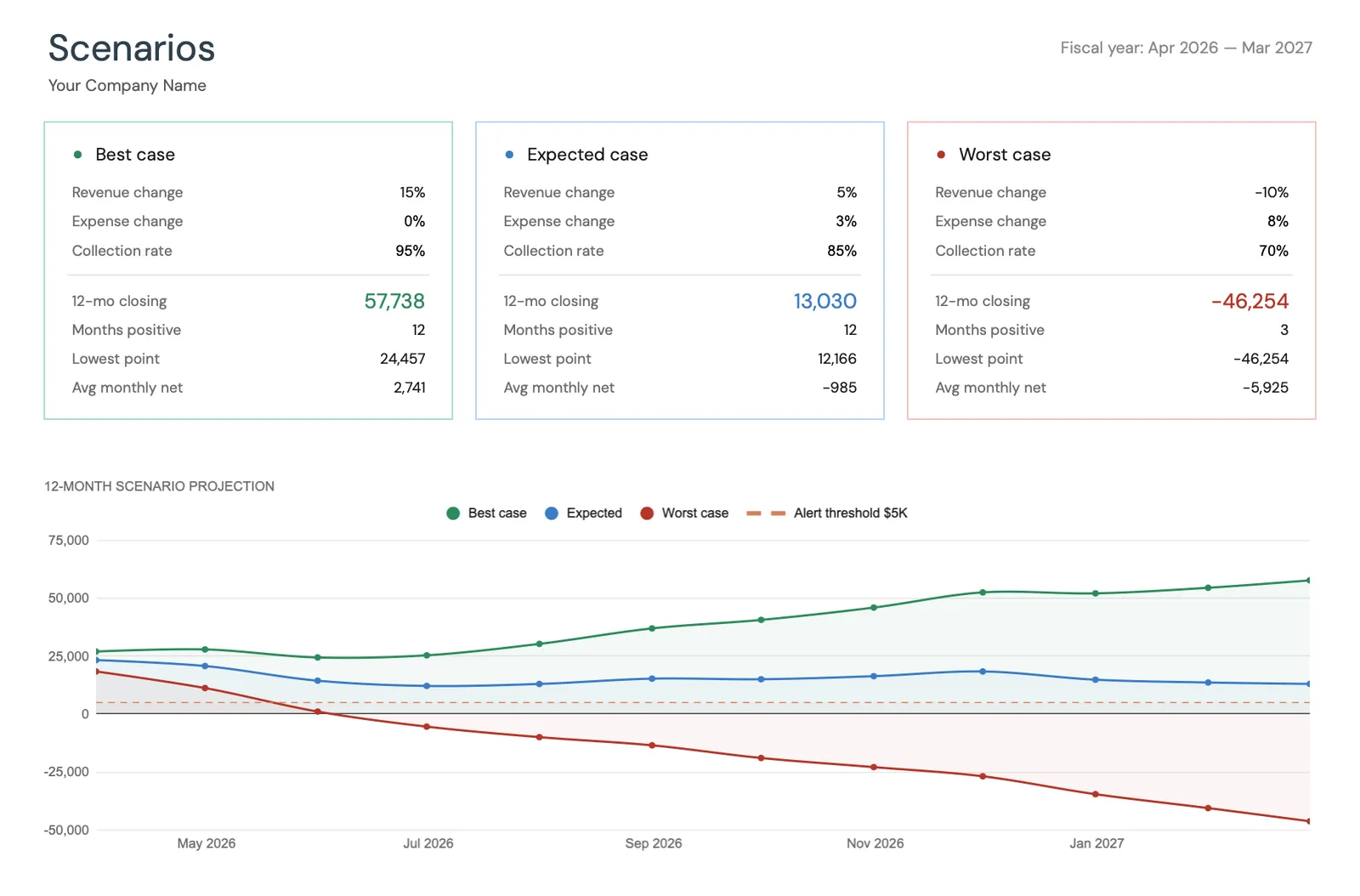

Planification de la saison fiscale

Modélisez la poussée de revenus de la saison fiscale par rapport à l'augmentation des coûts (heures supplémentaires, personnel temporaire, logiciels). Le modèle indique si les profits de la haute saison suffisent à financer les opérations de l'été et de l'automne lorsque les revenus baissent.

Prévisions des revenus par ligne de service vs facturation

Comparez les revenus projetés par ligne de service aux chiffres réels. Suivez le calendrier des encaissements pour bâtir des prévisions de trésorerie précises - une facturation de 10 000 $ en mars qui se règle systématiquement en mai devrait être prévue ainsi.

Perspective de trésorerie d'une saison fiscale à l'autre

Voyez votre position de trésorerie projetée sur l'ensemble du cycle de la saison fiscale. Planifiez les investissements de basse saison (formation du personnel, mises à niveau technologiques, marketing) lorsque les réserves de trésorerie sont à leur maximum après les encaissements de la saison fiscale.

Questions fréquentes

Trésorerie pour Cabinets comptables / de tenue de livres - FAQ

Quelle marge bénéficiaire est typique pour les cabinets comptables ?

Les marges nettes des cabinets comptables se situent généralement entre 15 et 35 %, avec des marges plus élevées pour les cabinets disposant de revenus récurrents solides et de flux de travail efficaces. Les praticiens seuls affichent souvent des marges de 40 à 55 % (en excluant leur propre salaire des dépenses). Le paramètre clé est le revenu par membre du personnel professionnel - les cabinets visant plus de 150 000 $ à 250 000 $ par membre du personnel atteignent généralement des marges saines.

Comment lisser le cycle saisonnier des revenus ?

Développez des revenus récurrents grâce à la tenue de livres mensuelle, aux services de paie et aux honoraires de conseil. Un cabinet dont 60 % des revenus proviennent de sources récurrentes présente une courbe de trésorerie beaucoup plus lisse qu'un cabinet qui tire 80 % de la préparation fiscale. La prévision aide à modéliser l'impact de l'ajout de clients récurrents - chaque client de tenue de livres à 1 000 $/mois ajoute 12 000 $/an de revenus non saisonniers.

De quelle réserve de trésorerie ai-je besoin pour la basse saison ?

Calculez vos coûts d'exploitation mensuels moyens pendant la basse saison (mai à décembre) et comparez-les aux revenus mensuels attendus pour ces mois. Le déficit cumulé constitue votre objectif de réserve minimum. Un cabinet dépensant 25 000 $/mois avec 18 000 $/mois de revenus hors fiscalité a besoin de 7 000 $/mois x 5 à 6 mois creux = 35 000 $ à 42 000 $ en réserves, financées par l'excédent de la saison fiscale.

Dois-je embaucher du personnel permanent ou recourir à de l'aide saisonnière pour la saison fiscale ?

La prévision aide à modéliser les deux approches. Le personnel permanent coûte plus cher toute l'année mais apporte une continuité et la capacité de prendre en charge davantage de travail récurrent. Le personnel saisonnier réduit les coûts de basse saison mais exige un recrutement et une formation annuels. De nombreux cabinets s'appuient sur une équipe permanente noyau complétée par 1 ou 2 préparateurs saisonniers. Modélisez le coût annuel de chaque approche et son impact sur la capacité et la rentabilité.

Comment gérer la transition de la facturation horaire à la tarification à la valeur ?

La tarification à la valeur (forfait mensuel pour la tenue de livres, honoraires fixes pour les déclarations fiscales) rend la trésorerie plus prévisible. Lors de la prévision de cette transition, modélisez les nouveaux revenus à honoraires fixes par rapport à la facturation horaire historique pour les mêmes clients. L'objectif est une tarification neutre sur les revenus ou meilleure qui apporte de la certitude en matière de trésorerie. La prévision montre l'impact mois par mois de la conversion des clients de la tarification horaire à des arrangements à honoraires fixes.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre cabinets comptables / de tenue de livre

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.