توقعات التدفق النقدي

قالب توقعات التدفق النقدي لـ شركات المحاسبة ومسك الدفاتر

توقّع الإيرادات المتكررة لمسك الدفاتر، وخطّط لذروة موسم الضرائب، وأدر تكاليف الموظفين، وتتبع الاحتفاظ بالعملاء - كل ذلك في قالب Google Sheets مصمم لإدارة التدفق النقدي.

In Depth

موسم الضرائب والإيرادات المتكررة وماليات شركات المحاسبة

تشهد شركات المحاسبة نمطًا ماليًا يُشبه نبضات القلب - ارتفاع حاد خلال موسم الضرائب يتبعه امتداد طويل ومسطح نسبيًا خلال بقية العام. بالنسبة للشركات التي تستمد معظم إيراداتها من إعداد الضرائب، يُنشئ هذا تركّزًا للدخل في الفترة من يناير إلى أبريل يجب أن يُعيل الأعمال خلال الأشهر الثمانية المتبقية. الحسابات بسيطة لكنها صعبة - فالشركة التي تكسب $250,000 خلال موسم الضرائب و$200,000 عبر الأشهر الثمانية الأخرى تحتاج إلى إدارة الفائض الموسمي بعناية لتجنب مشاكل نقدية في منتصف العام.

أصبح التحول نحو الإيرادات الشهرية المتكررة - من خلال مسك الدفاتر، وخدمات الرواتب، والاتفاقيات الاستشارية الدورية - اتجاهًا مميزًا في مهنة المحاسبة جزئيًا بسبب ما يفعله للتدفق النقدي. فعميل مسك الدفاتر الذي يدفع $800 شهريًا يوفر $9,600 من الإيرادات السنوية المتوقعة التي تصل في أقساط ثابتة بدلًا من مبلغ موسمي مُجمَّع. إن بناء قاعدة من العملاء المتكررين لا يُلغي ذروة موسم الضرائب، لكنه يرفع الإيرادات الأساسية خلال الأشهر البطيئة ويُقلل الاعتماد على بضعة أسابيع مكثفة من العمل.

يتبع استخدام الموظفين المنحنى الموسمي نفسه للإيرادات، مما يُنشئ تحديًا إداريًا. خلال موسم الضرائب، قد يعمل الموظفون 50-60 ساعة أسبوعيًا وقد تجلب الشركة مُعدّين موسميين. وخلال الصيف، قد يكون لدى الفريق نفسه وقت فراغ كبير. تستخدم بعض الشركات الأشهر الهادئة للتدريب وتحسين الأنظمة والعمل الاستشاري الاستباقي للعملاء - أنشطة لا تُولّد إيرادات فورية لكنها تبني قدرة للفوترة المستقبلية. ويجد آخرون أن الصيف هو الوقت الذي يفقدون فيه موظفين بسبب التعافي من الإرهاق أو العروض التنافسية، مما يجعل الاحتفاظ بالموظفين اعتبارًا ماليًا على مدار العام.

تمتد دورة الفوترة إلى التحصيل في شركات المحاسبة غالبًا لفترة أطول من المتوقع، خاصة خلال موسم الضرائب عندما ينصبّ التركيز على إنجاز الإقرارات بدلًا من متابعة الفواتير المستحقة. فالشركة التي تُصدر فواتير بقيمة $80,000 في مارس قد لا تُحصّل المبلغ الكامل حتى مايو أو يونيو، مما يُنشئ فجوة بين فترة العمل المكثفة والوقت الذي يصل فيه النقد الناتج فعليًا. تعالج بعض الشركات هذا الأمر بتحصيل دفعات مُقدَّمة عند التعاقد أو باشتراط الدفع عند التقديم، مما يُحسّن توقيت التدفق النقدي بشكل كبير خلال الأشهر التي يكون فيها الأمر أكثر أهمية.

التحدي

تحديات التدفق النقدي لشركات المحاسبة ومسك الدفاتر

تشهد شركات المحاسبة أنماطًا موسمية حادة للإيرادات مدفوعة بالمواعيد النهائية الضريبية، مع الحفاظ على الموظفين والبنية التحتية طوال العام. يتمثل التحدي في بناء ممارسة مستدامة لا تعتمد كليًا على بضعة أشهر من ذروة الفوترة.

موسم الضرائب يُنتج تركّزًا حادًا للإيرادات

بالنسبة للعديد من شركات المحاسبة، يتم توليد 40-60% من الإيرادات السنوية خلال موسم الضرائب الممتد من يناير إلى أبريل. فالشركة التي تُصدر فواتير بقيمة $500,000 سنويًا قد تولّد $200,000-$300,000 في تلك الأشهر الأربعة ولا تولّد سوى $200,000-$300,000 عبر الأشهر الثمانية المتبقية. وهذا يُحدث فائضًا نقديًا في الربيع يتبعه أشهر من السحب من الاحتياطيات. النمط متوقع لكن حجمه يعتمد على مزيج العملاء وعروض الخدمات.

تكاليف الموظفين مستمرة طوال العام بينما الإيرادات موسمية

يتقاضى المحاسبون وماسكو الدفاتر ذوو الخبرة رواتب سنوية تتراوح بين $55,000-$90,000+. خلال موسم الضرائب، يضيف العمل الإضافي والموظفون المؤقتون ما نسبته 20-40% إلى تكاليف العمالة. لكن لا يمكنك توظيف محاسبين قانونيين معتمدين ذوي خبرة لأربعة أشهر فقط - فالحفاظ على فريق مؤهل يتطلب توظيفًا ومزايا على مدار العام. قد تمثل تكاليف الموظفين كنسبة من الإيرادات 35% خلال موسم الذروة و65% خلال الموسم البطيء.

فوترة العملاء وتحصيل المستحقات يتطلب إدارة فعّالة

يدفع العديد من عملاء المحاسبة بعد تقديم الخدمات، غالبًا بشروط صافي 30 يومًا. فالشركة التي تُنجز إقرارًا ضريبيًا بقيمة $3,000 في مارس قد لا تُحصّل قيمته حتى مايو. خلال موسم الضرائب، يُصعّب حجم العمل إصدار الفواتير ومتابعتها في الوقت المناسب. تشهد بعض الشركات دورات تحصيل تتراوح بين 60-90 يومًا خلال موسم الذروة لمجرد أن الفوترة تُؤجَّل بينما يركّز الفريق على العمل الضريبي.

الإيرادات المتكررة من مسك الدفاتر توفر استقرارًا لكن بهوامش أقل

يوفر عملاء مسك الدفاتر الشهري ($300-$2,000 شهريًا لكل عميل) الإيرادات المتكررة المتوقعة التي تُلطّف التقلبات الموسمية. ومع ذلك، فإن مسك الدفاتر عادةً ما يكون بهوامش أقل من العمل الضريبي والاستشاري بسبب متطلبات العمالة المستمرة. يُعد بناء قاعدة من الإيرادات المتكررة الاستراتيجية الأساسية للحد من تقلبات التدفق النقدي الموسمي، لكنه يتطلب استثمارًا في الأنظمة وقدرات الموظفين.

ابدأ في التنبؤ بتدفقك النقدي

دليل التوقعات

كيفية توقع التدفق النقدي لشركتك المحاسبية أو شركة مسك الدفاتر

يتطلب توقع التدفق النقدي لشركات المحاسبة نمذجة الارتفاع الموسمي في إيرادات الضرائب إلى جانب الخدمات المتكررة الأكثر استقرارًا. إليك كيفية هيكلته باستخدام قالب توقعات التدفق النقدي.

فئات الإيرادات

- خدمات مسك الدفاتر والمحاسبة الشهرية (متكررة)

- رسوم إعداد الضرائب (للأفراد والشركات)

- خدمات الرواتب

- رسوم الاستشارات والإرشاد

- عمليات التدقيق والمراجعة

- تأسيس الكيانات التجارية والامتثال

فئات المصروفات

- رواتب الموظفين (المحاسبون القانونيون، ماسكو الدفاتر، الإداريون)

- الموظفون المؤقتون الموسميون

- ضرائب الرواتب والمزايا

- إيجار المكتب والمرافق

- تراخيص برامج الضرائب (ProSeries، Lacerte، Drake)

- برامج المحاسبة (اشتراكات QuickBooks، Xero)

- تأمين المسؤولية المهنية (E&O)

- التعليم المهني المستمر (CPE)

- التكنولوجيا والمعدات

- التسويق واستقطاب العملاء

- العضويات المهنية ورسوم الترخيص

- إدارة المستندات والأمان

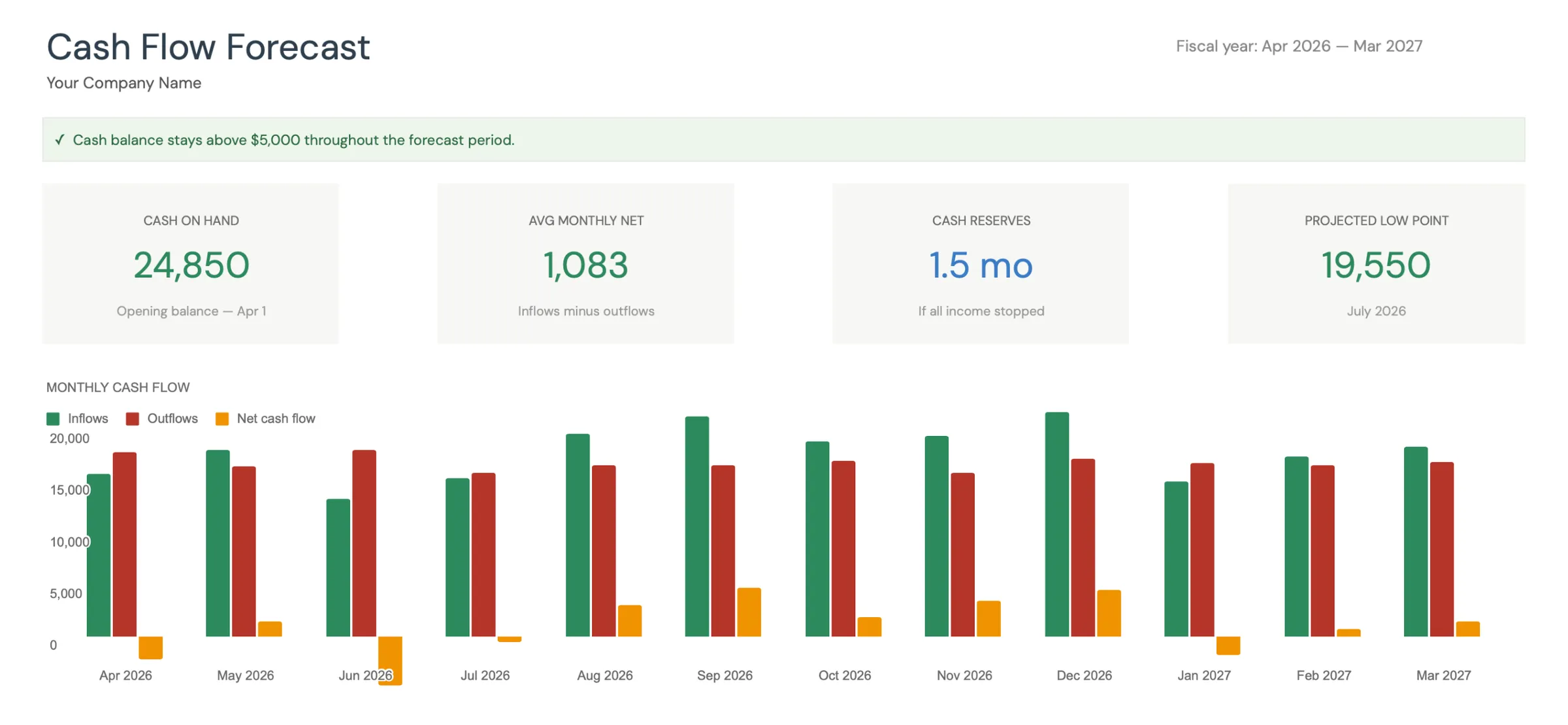

توقيت التدفق النقدي

يتبع التدفق النقدي لشركات المحاسبة التقويم الضريبي. تمتد ذروة الفوترة من يناير إلى أبريل. ويُنشئ الموعد النهائي للتمديد في 15 أكتوبر ذروة ثانوية في سبتمبر وأكتوبر. قد تمتد تحصيلات عمل موسم الضرائب حتى مايو ويونيو. اربط فواتير إعداد الضرائب بالأشهر التي يُنجز فيها العمل، ثم أضف فترة التأخير المعتادة في التحصيل. يجب عرض إيرادات مسك الدفاتر المتكررة بشكل منفصل كقاعدة شهرية ثابتة تستمر طوال العام.

شاهده على أرض الواقع

شكل القالب

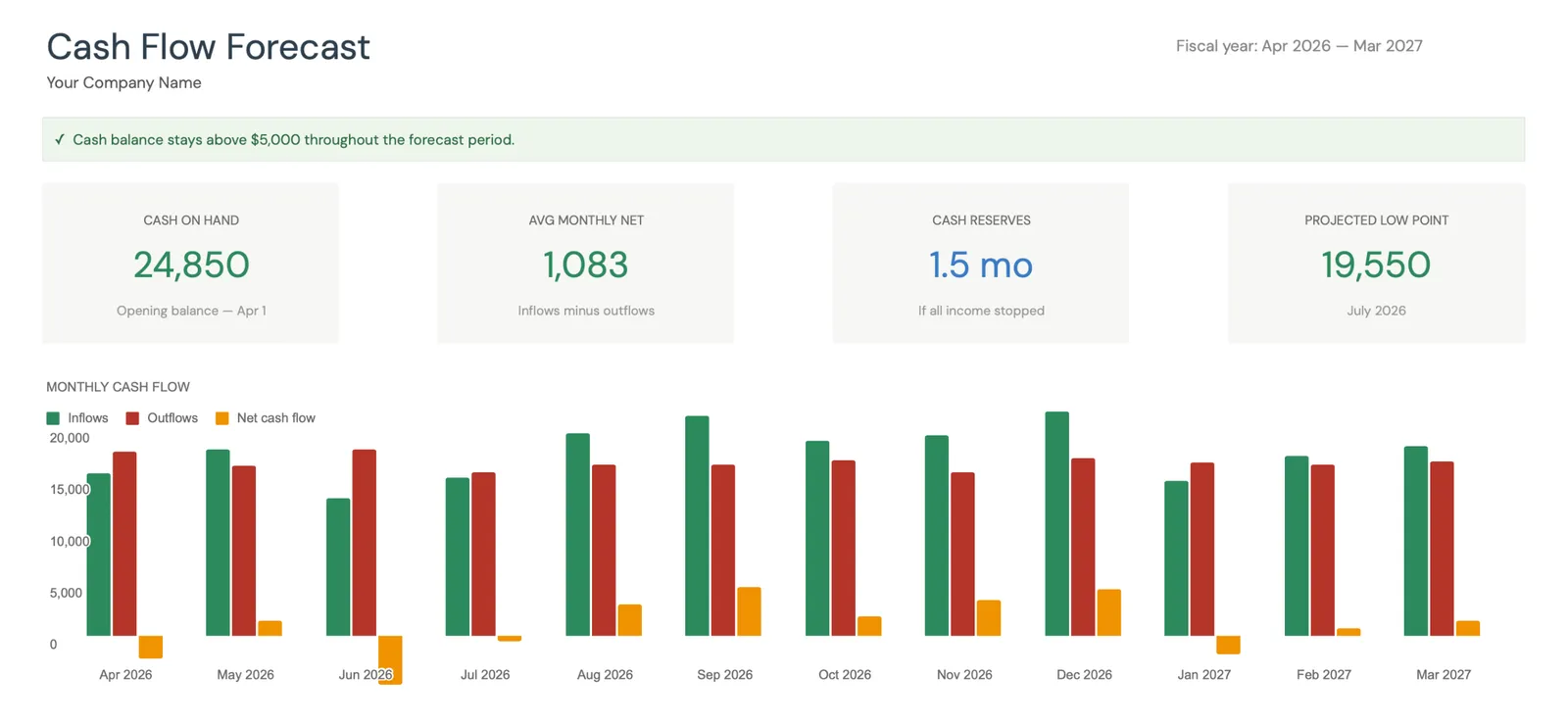

تصفح القالب للاطلاع على لوحات البيانات والتوقعات وتتبع الأرقام الفعلية وتخطيط السيناريوهات.

- لوحة بيانات التدفق النقدي المرئية

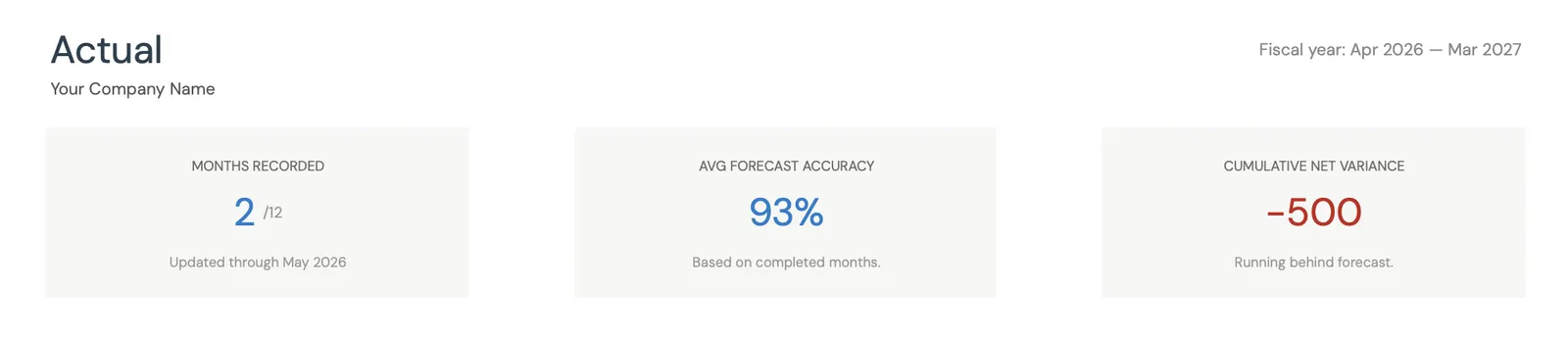

- مقارنة التوقعات بالأرقام الفعلية

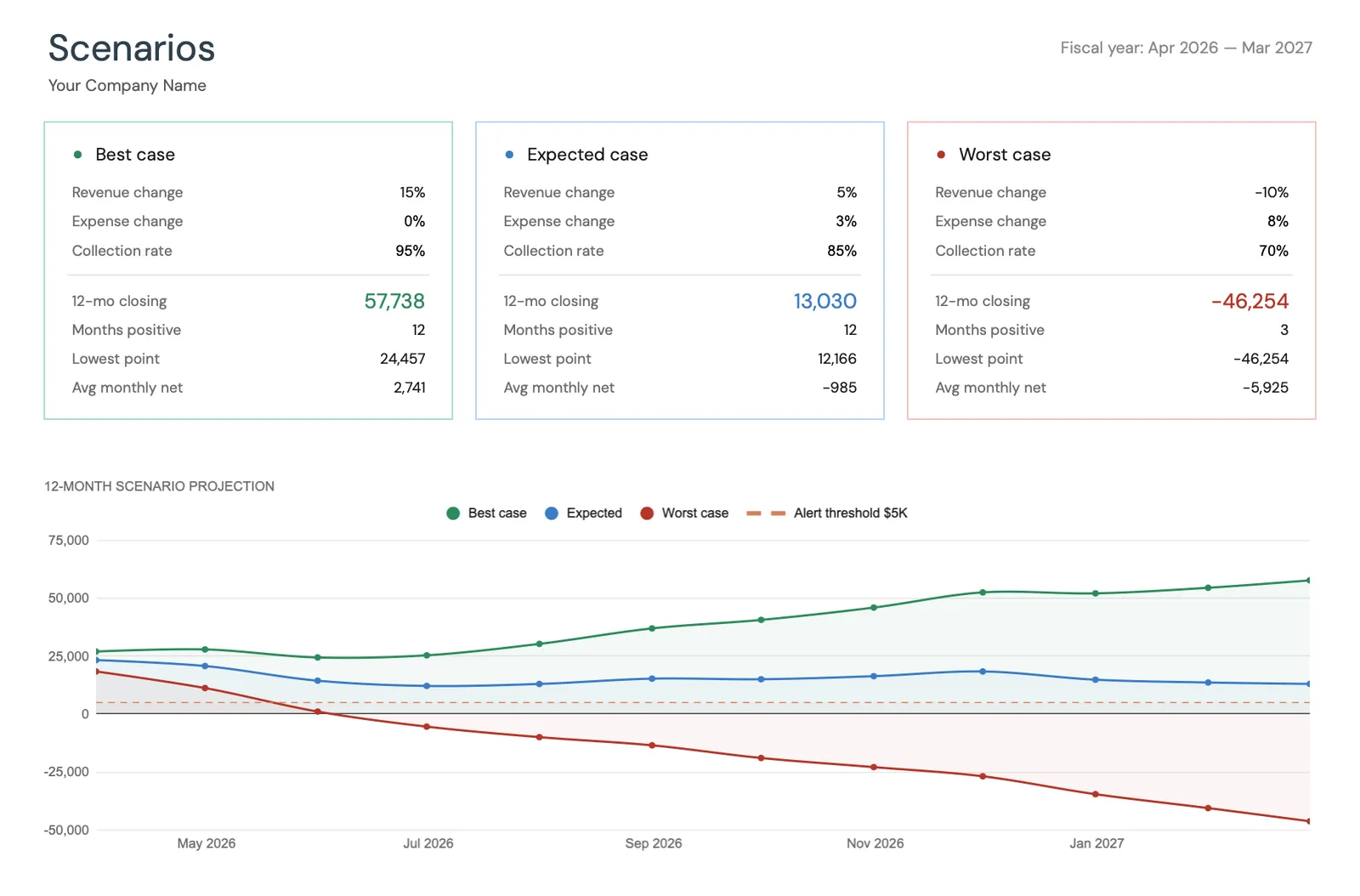

- أدوات تخطيط السيناريوهات

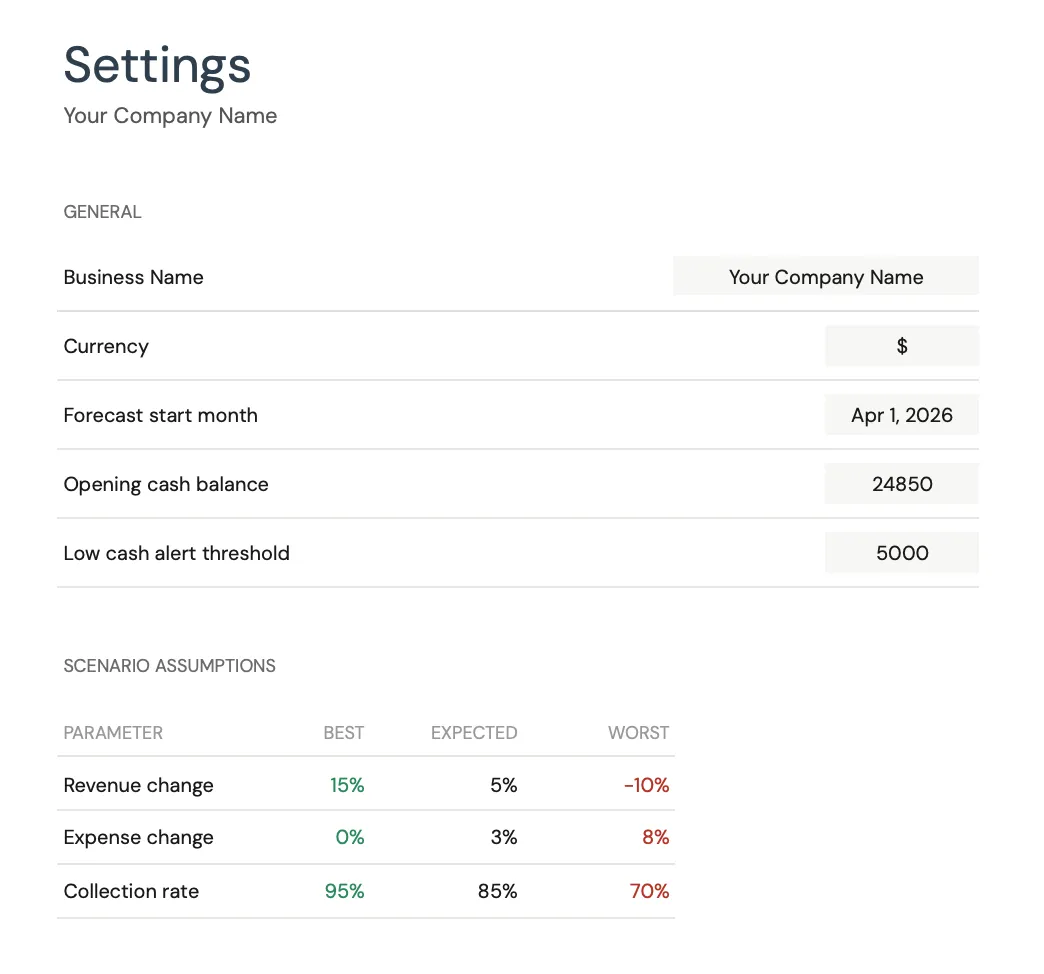

- فئات قابلة للتخصيص

Monthly cash flow overview with KPIs and charts

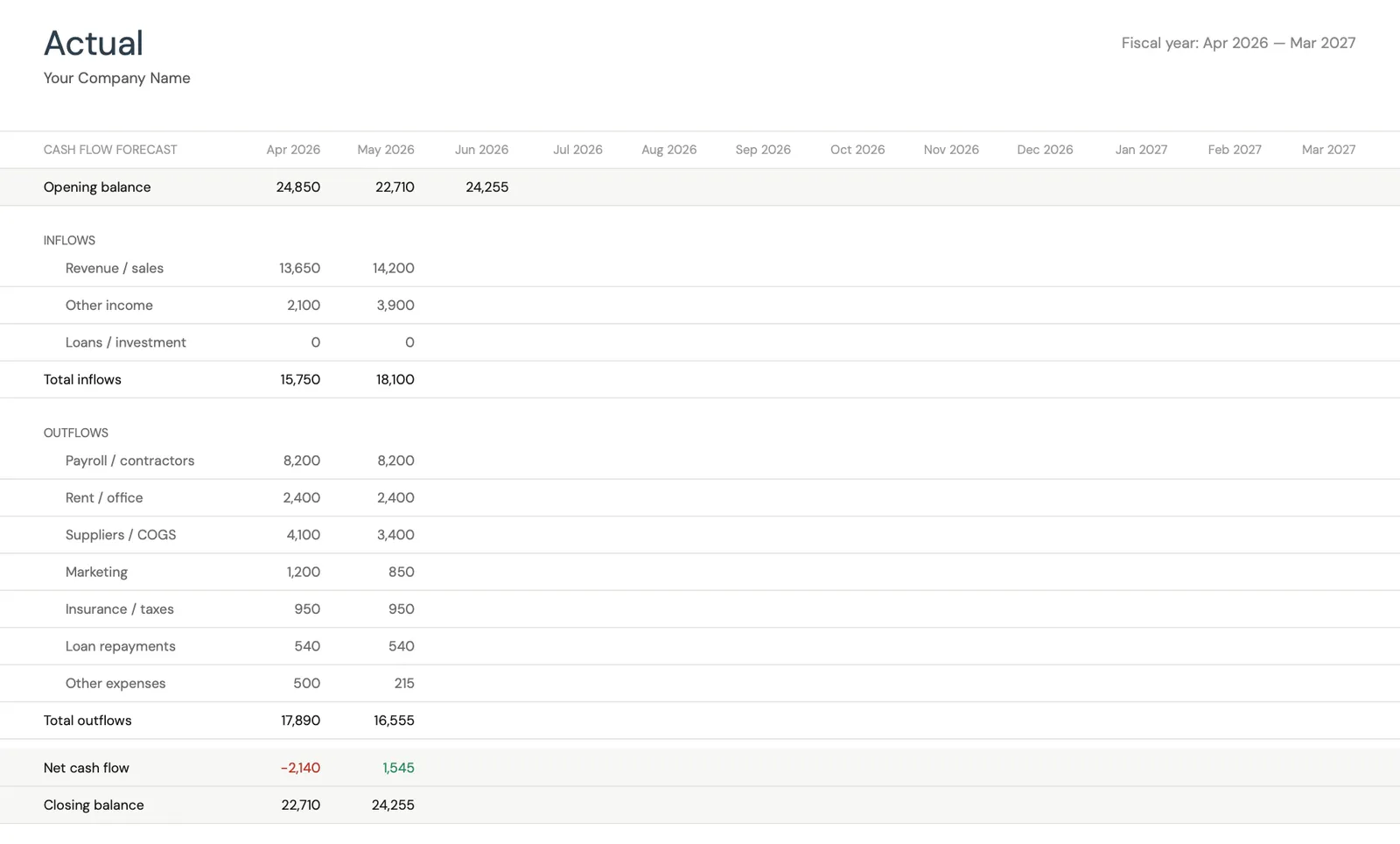

Track actual cash flow against your forecast

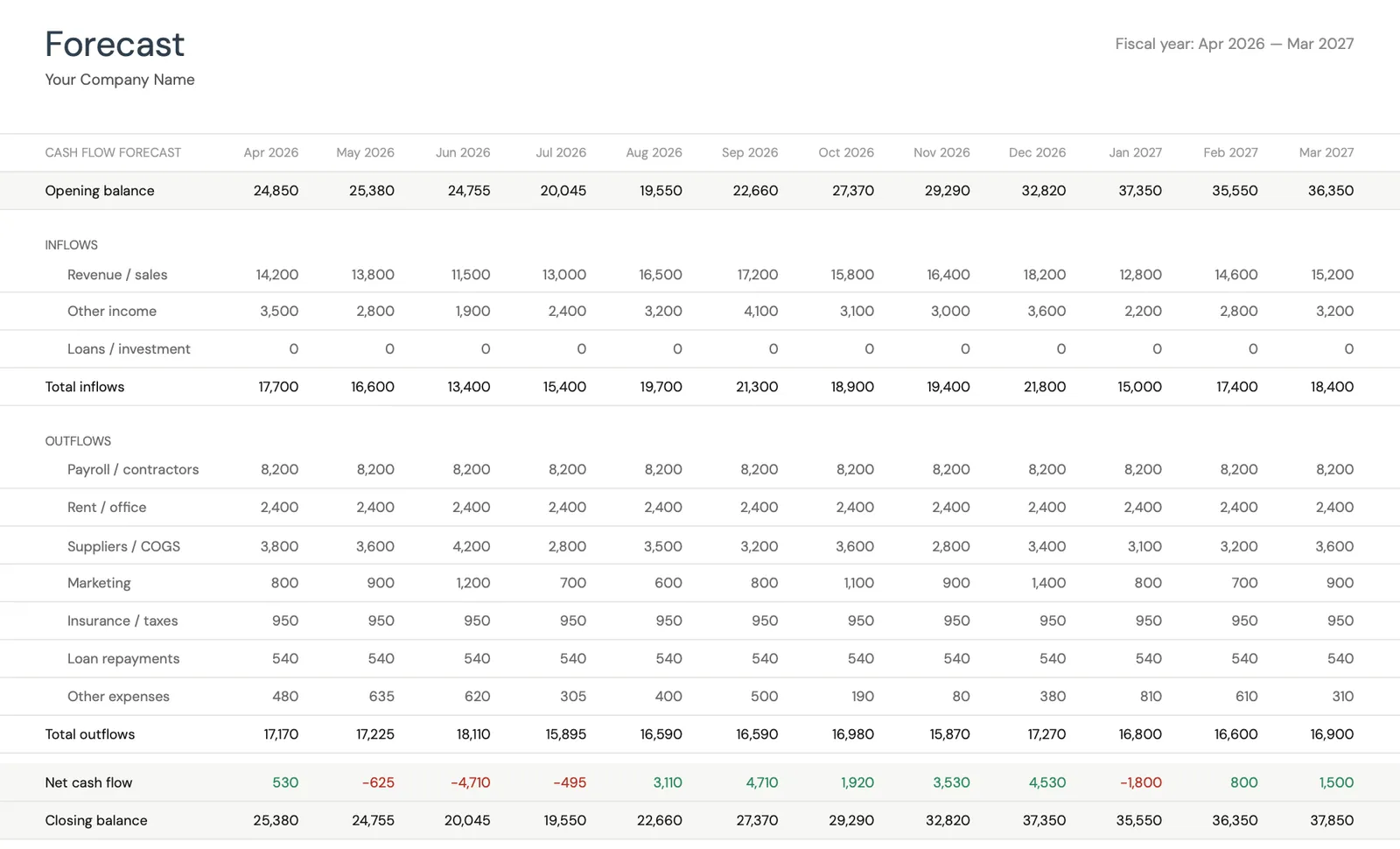

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

ما الذي ستحصل عليه

أدوات التدفق النقدي المصممة لشركات المحاسبة ومسك الدفاتر

الفصل بين الإيرادات المتكررة والموسمية

تتبّع الإيرادات الشهرية المتكررة (مسك الدفاتر، الرواتب) بشكل منفصل عن الإيرادات الموسمية (إعداد الضرائب، أعمال نهاية العام). شاهد كيف تُغطي قاعدتك المتكررة تكاليف التشغيل خلال الأشهر البطيئة ومقدار ما تُكمّله الإيرادات الموسمية من إجمالي الدخل.

التخطيط لموسم الضرائب

انمذج طفرة إيرادات موسم الضرائب مقابل زيادة التكاليف (العمل الإضافي، الموظفون المؤقتون، البرامج). يُظهر القالب ما إذا كانت أرباح موسم الذروة كافية لتمويل عمليات الصيف والخريف عندما تنخفض الإيرادات.

إيرادات خط الخدمة مقابل توقعات الفوترة

قارن الإيرادات المتوقعة حسب خط الخدمة بالإيرادات الفعلية. تتبّع توقيت التحصيل لبناء توقعات نقدية دقيقة - فالفاتورة بقيمة $10,000 في مارس والتي تُحصَّل باستمرار في مايو يجب توقّعها بهذه الطريقة.

نظرة نقدية من موسم ضرائب إلى آخر

شاهد وضعك النقدي المتوقع خلال دورة موسم الضرائب الكاملة. خطط لاستثمارات الموسم البطيء (تدريب الموظفين، ترقيات التكنولوجيا، التسويق) عندما تكون الاحتياطيات النقدية في ذروتها بعد تحصيلات موسم الضرائب.

الأسئلة الشائعة

التدفق النقدي لـ شركات المحاسبة ومسك الدفاتر - الأسئلة الشائعة

ما هو هامش الربح المعتاد لشركات المحاسبة؟

تتراوح صافي هوامش شركات المحاسبة عادةً بين 15-35%، مع هوامش أعلى للشركات التي تمتلك إيرادات متكررة قوية وسير عمل فعّال. غالبًا ما يحقق الممارسون الفرديون هوامش تتراوح بين 40-55% (باستثناء رواتبهم الخاصة من النفقات). المقياس الرئيسي هو الإيرادات لكل موظف مهني - الشركات التي تستهدف $150,000-$250,000+ لكل موظف تحقق عمومًا هوامش صحية.

كيف يمكنني تلطيف دورة الإيرادات الموسمية؟

ابنِ إيرادات متكررة من خلال مسك الدفاتر الشهري، وخدمات الرواتب، والاتفاقيات الاستشارية الدورية. الشركة التي تعتمد على المصادر المتكررة بنسبة 60% من إيراداتها تمتلك منحنى تدفق نقدي أكثر سلاسة بكثير من تلك التي تستمد 80% من إعداد الضرائب. تساعد التوقعات في نمذجة تأثير إضافة عملاء متكررين - فكل عميل مسك دفاتر بقيمة $1,000 شهريًا يضيف $12,000 سنويًا من الإيرادات غير الموسمية.

ما مقدار الاحتياطي النقدي الذي أحتاجه للموسم البطيء؟

احسب متوسط تكاليف التشغيل الشهرية خلال الموسم البطيء (من مايو إلى ديسمبر) وقارنها بالإيرادات الشهرية المتوقعة لتلك الأشهر. العجز التراكمي هو الحد الأدنى المستهدف للاحتياطي. الشركة التي تنفق $25,000 شهريًا وتحقق إيرادات غير ضريبية بقيمة $18,000 شهريًا تحتاج إلى $7,000 شهريًا × 5-6 أشهر بطيئة = $35,000-$42,000 من الاحتياطيات، تُموَّل من فائض موسم الضرائب.

هل ينبغي توظيف موظفين دائمين أم الاستعانة بمساعدة موسمية لموسم الضرائب؟

تساعد التوقعات في نمذجة كلا النهجين. يكلّف الموظفون الدائمون أكثر على مدار العام لكنهم يوفرون الاتساق والقدرة على تحمّل المزيد من العمل المتكرر. يُقلّل الموظفون الموسميون تكاليف الموسم البطيء لكنهم يتطلبون توظيفًا وتدريبًا سنويًا. تعتمد العديد من الشركات على فريق دائم أساسي معزَّز بعدد 1-2 من المُعدّين الموسميين. انمذج التكلفة السنوية لكل نهج وتأثيره على القدرة الإنتاجية والربحية.

كيف أتعامل مع الانتقال من الفوترة بالساعة إلى التسعير القائم على القيمة؟

يجعل التسعير القائم على القيمة (رسوم شهرية ثابتة لمسك الدفاتر، رسوم محددة للإقرارات الضريبية) التدفق النقدي أكثر قابلية للتنبؤ. عند التنبؤ بالانتقال، انمذج إيرادات الرسوم الثابتة الجديدة مقابل الفوترة بالساعة التاريخية لنفس العملاء. الهدف هو تسعير محايد من حيث الإيرادات أو أفضل يوفر يقينًا في التدفق النقدي. تُظهر التوقعات التأثير الشهري لتحويل العملاء من ترتيبات الساعة إلى الرسوم الثابتة.

Can't find the answer you're looking for? Contact our team

توقع التدفق النقدي لـ شركات المحاسبة ومسك الدفاتر

شراء لمرة واحدة. لا اشتراك. بياناتك المالية تبقى في Google Drive الخاص بك.