Proyección de flujo de caja

Plantilla de proyección de flujo de caja para Firmas de contabilidad / teneduría de libros

Proyecta los ingresos recurrentes de teneduría de libros, planifica los picos de la temporada de impuestos, gestiona los costos de personal y da seguimiento a la retención de clientes, todo en una plantilla de Google Sheets diseñada para la gestión del flujo de efectivo.

In Depth

Temporada de impuestos, ingresos recurrentes y finanzas de firmas de contabilidad

Las firmas de contabilidad experimentan un patrón financiero que se asemeja a un latido: un pico agudo durante la temporada de impuestos seguido de un tramo largo y relativamente plano durante el resto del año. Para las firmas que obtienen la mayor parte de sus ingresos de la preparación de impuestos, esto concentra los ingresos entre enero y abril, lo que debe sostener el negocio durante los ocho meses restantes. La matemática es sencilla pero exigente: una firma que gana $250,000 durante la temporada de impuestos y $200,000 en los otros ocho meses debe gestionar cuidadosamente el excedente estacional para evitar problemas de efectivo a mitad de año.

El cambio hacia los ingresos recurrentes mensuales, a través de la teneduría de libros, los servicios de nómina y los retenedores de asesoría, se ha convertido en una tendencia definitoria en la profesión contable en parte por lo que hace por el flujo de efectivo. Un cliente de teneduría de libros que paga $800 por mes proporciona $9,600 en ingresos anuales predecibles que llegan en cuotas constantes en lugar de un monto estacional. Construir una base de clientes recurrentes no elimina el pico de la temporada de impuestos, pero eleva los ingresos base durante los meses lentos y reduce la dependencia de unas pocas semanas intensas de trabajo.

La utilización del personal sigue la misma curva estacional que los ingresos, lo que crea un desafío de gestión. Durante la temporada de impuestos, el personal puede trabajar entre 50 y 60 horas por semana y la firma podría contratar preparadores estacionales. Durante el verano, el mismo equipo puede tener un tiempo de inactividad significativo. Algunas firmas utilizan los meses tranquilos para capacitación, mejoras en los sistemas y trabajo proactivo de asesoría al cliente, actividades que no generan ingresos inmediatos pero desarrollan capacidad para facturaciones futuras. Otras descubren que el verano es cuando pierden personal por agotamiento o por ofertas de la competencia, lo que convierte la retención en una consideración financiera de todo el año.

El ciclo de facturación a cobro en las firmas de contabilidad a menudo se extiende más de lo esperado, particularmente durante la temporada de impuestos, cuando el enfoque está en completar las declaraciones en lugar de perseguir facturas pendientes. Una firma que factura $80,000 en marzo podría no cobrar el monto total hasta mayo o junio, lo que crea un desfase entre el período de trabajo intenso y el momento en que realmente llega el efectivo resultante. Algunas firmas abordan esto cobrando depósitos al inicio del encargo o exigiendo el pago al momento de la presentación, lo que mejora significativamente la sincronización del flujo de efectivo durante los meses en que más importa.

El desafío

Retos de flujo de efectivo para firmas de contabilidad y teneduría de libros

Las firmas de contabilidad experimentan patrones de ingresos extremadamente estacionales impulsados por las fechas límite de impuestos, mientras mantienen personal e infraestructura durante todo el año. El reto es construir una práctica sostenible que no dependa por completo de unos pocos meses de facturación máxima.

La temporada de impuestos genera una concentración extrema de ingresos

Para muchas firmas de contabilidad, del 40 al 60 % de los ingresos anuales se generan durante la temporada de impuestos de enero a abril. Una firma que factura $500,000 al año podría generar entre $200,000 y $300,000 en esos cuatro meses y solo entre $200,000 y $300,000 en los ocho meses restantes. Esto crea un excedente de efectivo en primavera seguido de meses de uso de reservas. El patrón es predecible, pero la magnitud depende de la combinación de clientes y los servicios ofrecidos.

Los costos de personal son constantes todo el año, pero los ingresos son estacionales

Los contadores y tenedores de libros con experiencia cobran entre $55,000 y más de $90,000 de salario anual. Durante la temporada de impuestos, las horas extras y el personal temporal aumentan los costos laborales entre un 20 y un 40 %. Pero no se puede contratar a CPAs experimentados solo por cuatro meses: mantener un equipo calificado requiere empleo y prestaciones durante todo el año. Los costos de personal como porcentaje de los ingresos podrían ser del 35 % durante la temporada alta y del 65 % durante la temporada baja.

La facturación y el cobro a clientes requieren gestión activa

Muchos clientes de contabilidad pagan después de que se prestan los servicios, a menudo en términos de 30 días netos. Una firma que completa una declaración de impuestos de $3,000 en marzo podría no cobrarla hasta mayo. Durante la temporada de impuestos, el volumen de trabajo dificulta la facturación y el seguimiento oportunos. Algunas firmas ven ciclos de cobro de 60 a 90 días durante la temporada alta simplemente porque la facturación se deja de lado mientras el equipo se enfoca en el trabajo tributario.

Los ingresos recurrentes por teneduría de libros brindan estabilidad, pero con márgenes más bajos

Los clientes de teneduría de libros mensuales (entre $300 y $2,000/mes por cliente) proporcionan los ingresos recurrentes predecibles que suavizan los altibajos estacionales. Sin embargo, la teneduría de libros suele tener márgenes más bajos que el trabajo tributario y de asesoría debido a sus requisitos laborales continuos. Construir una base de ingresos recurrentes es la principal estrategia para reducir la volatilidad estacional del flujo de efectivo, pero requiere inversión en sistemas y capacidad de personal.

Comienza a proyectar tu flujo de caja

Guía de proyección

Cómo proyectar el flujo de efectivo de tu firma de contabilidad o teneduría de libros

La previsión de flujo de efectivo para una firma de contabilidad requiere modelar el pico estacional de ingresos por impuestos junto con servicios recurrentes más estables. Así es como estructurarlo usando la plantilla de previsión de flujo de efectivo.

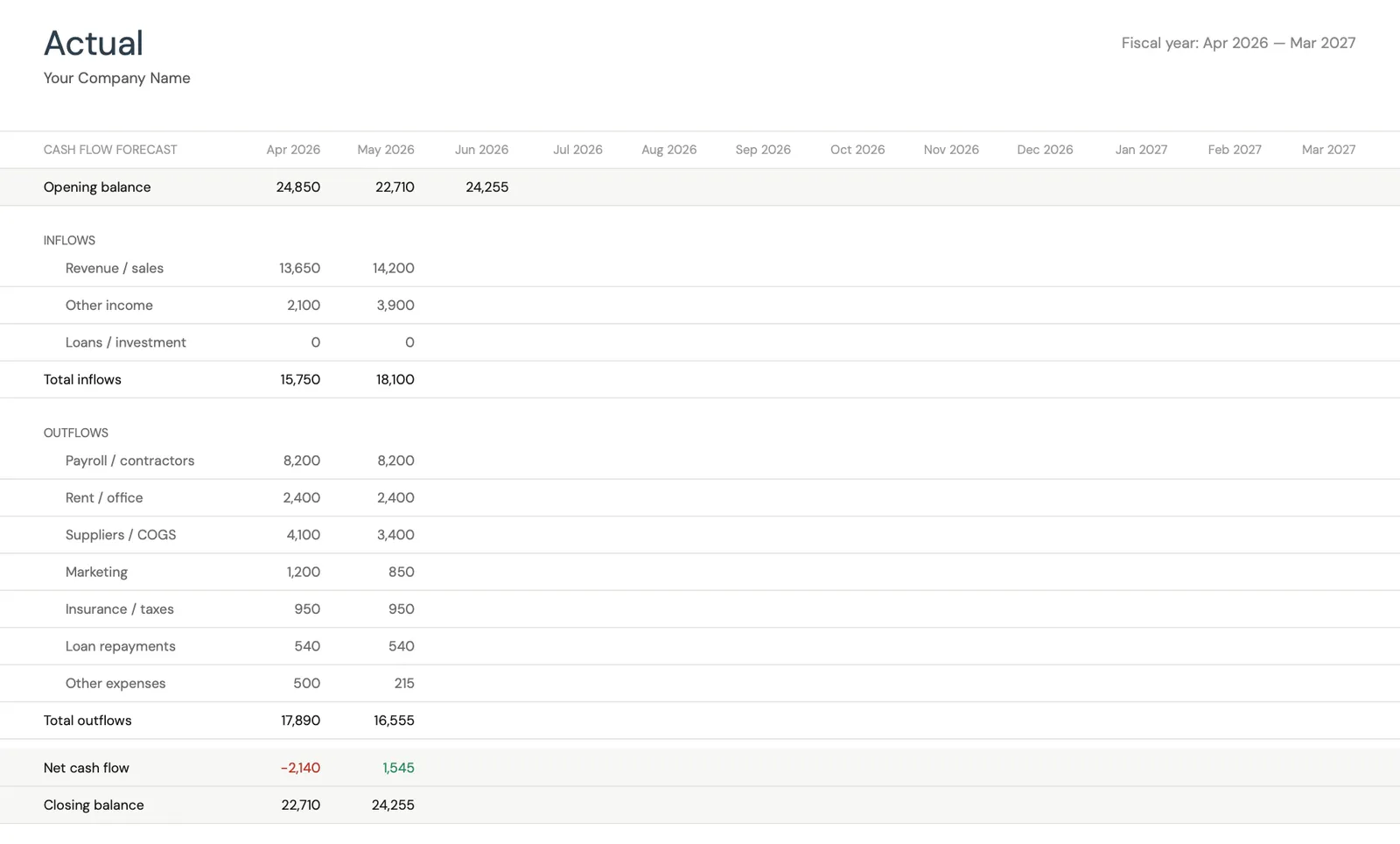

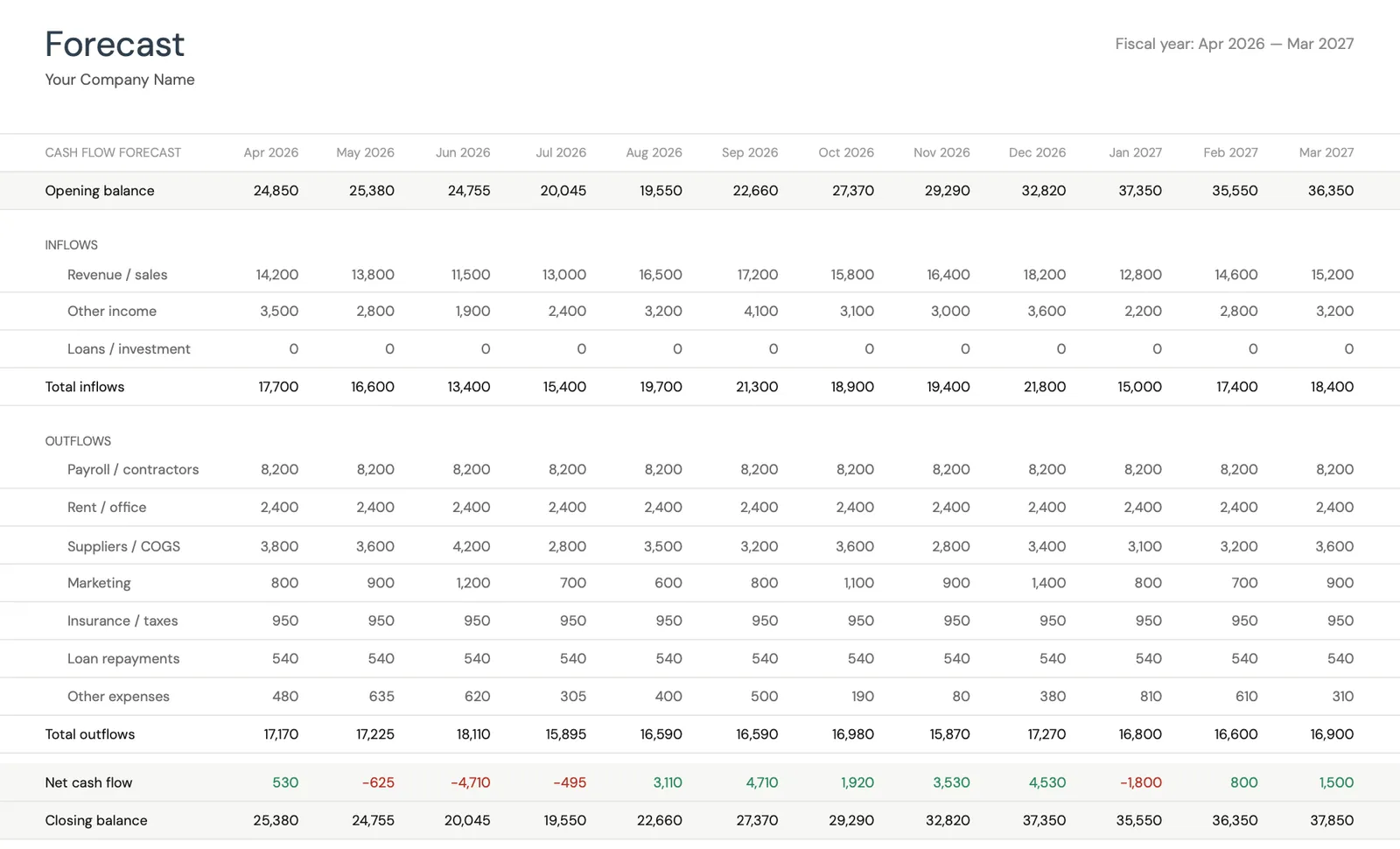

Categorías de ingresos

- Servicios mensuales de teneduría de libros y contabilidad (recurrentes)

- Honorarios por preparación de impuestos (personas y empresas)

- Servicios de nómina

- Honorarios de asesoría y consultoría

- Encargos de auditoría y revisión

- Constitución y cumplimiento de entidades empresariales

Categorías de gastos

- Salarios del personal (CPAs, tenedores de libros, administrativos)

- Personal temporal de temporada

- Impuestos sobre la nómina y prestaciones

- Renta de oficina y servicios públicos

- Licencias de software tributario (ProSeries, Lacerte, Drake)

- Software de contabilidad (suscripciones de QuickBooks, Xero)

- Seguro de responsabilidad profesional (E&O)

- Educación profesional continua (CPE)

- Tecnología y equipo

- Marketing y captación de clientes

- Membresías profesionales y cuotas de licencia

- Gestión documental y seguridad

Tiempos del flujo de caja

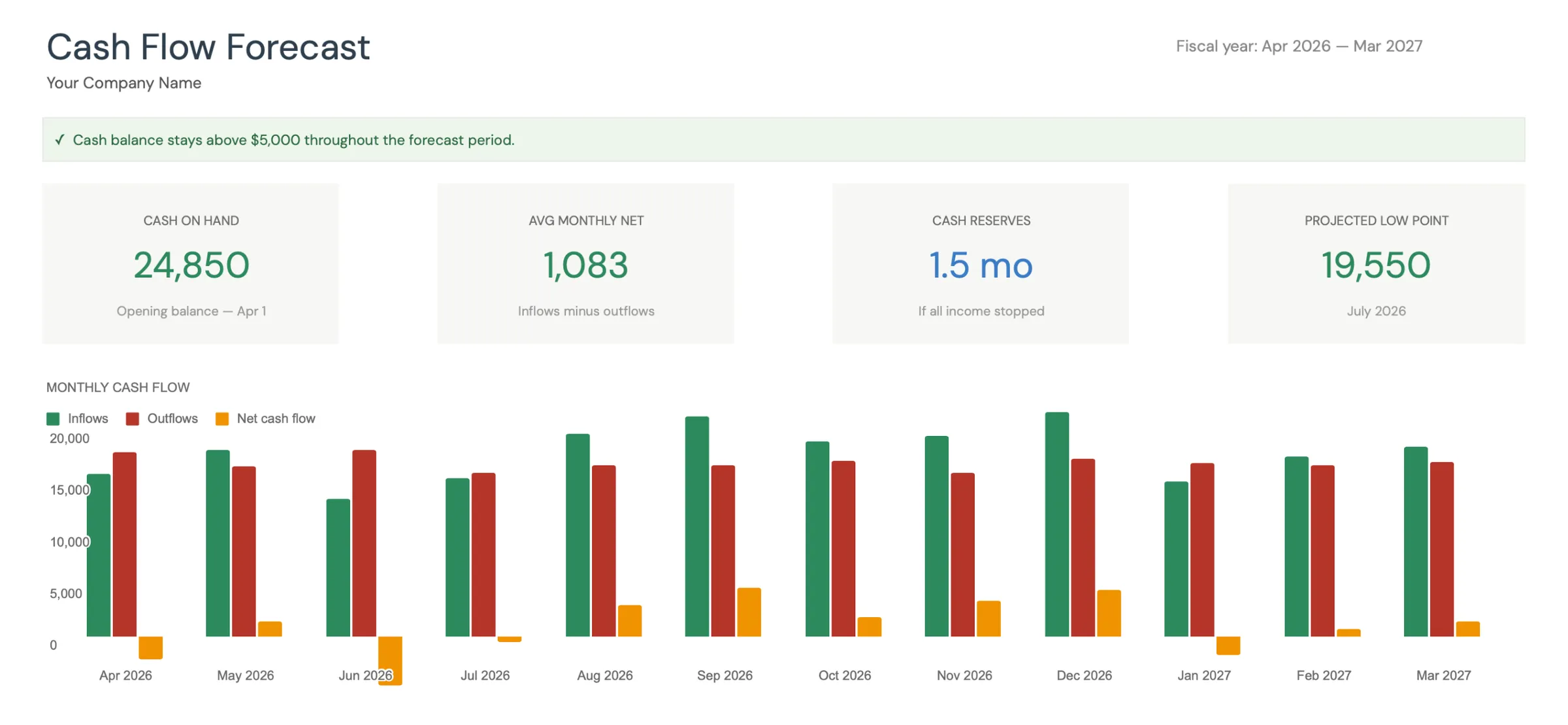

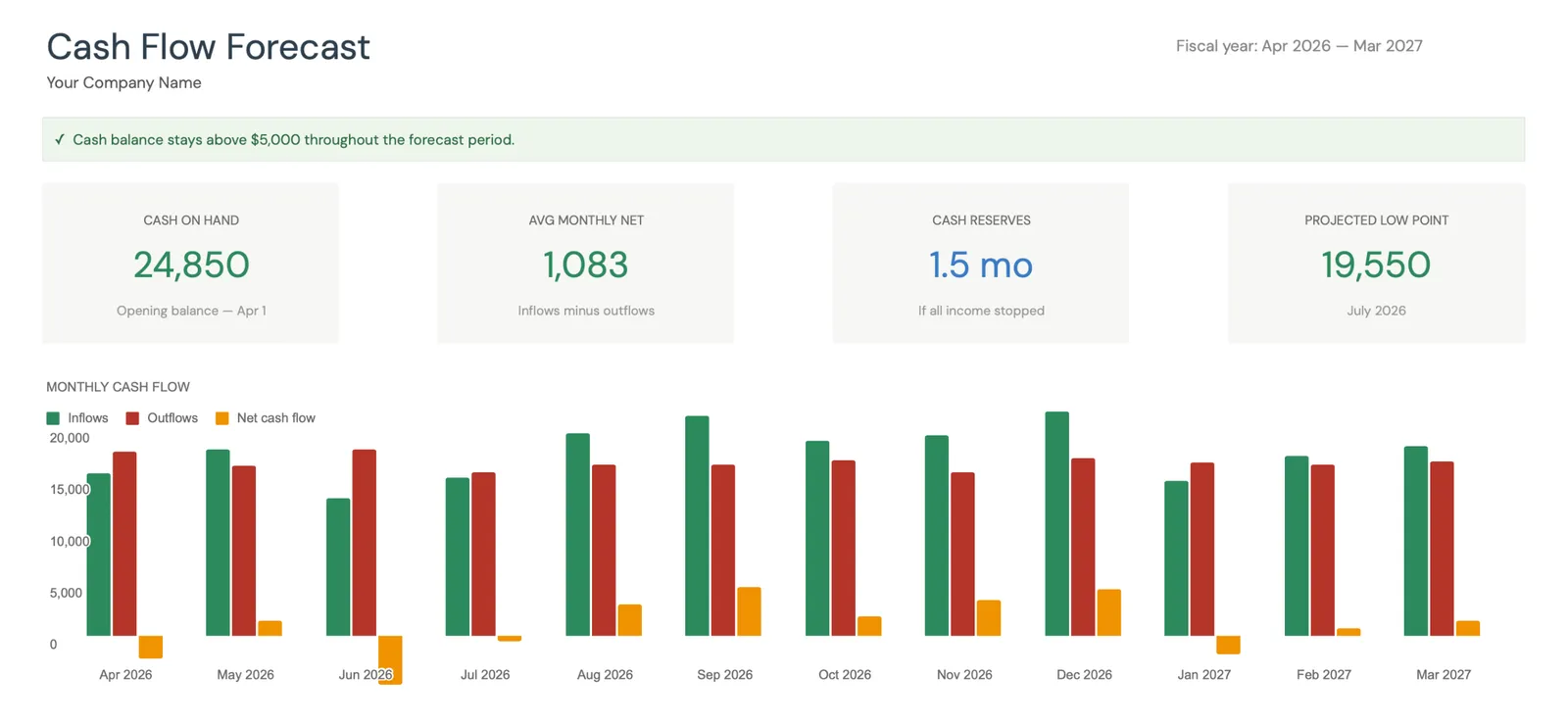

El flujo de efectivo de una firma de contabilidad sigue el calendario tributario. De enero a abril es el pico de facturación. La fecha límite de prórroga del 15 de octubre crea un segundo pico en septiembre y octubre. Los cobros del trabajo de la temporada de impuestos pueden extenderse hasta mayo y junio. Asigna las facturas de preparación de impuestos a los meses en que se completa el trabajo y luego añade tu retraso habitual de cobro. Los ingresos recurrentes por teneduría de libros deben mostrarse por separado como una base mensual estable que se mantiene todo el año.

Véala en acción

Cómo se ve la plantilla

Explora la plantilla para ver paneles, proyecciones, seguimiento de datos reales y planificación de escenarios.

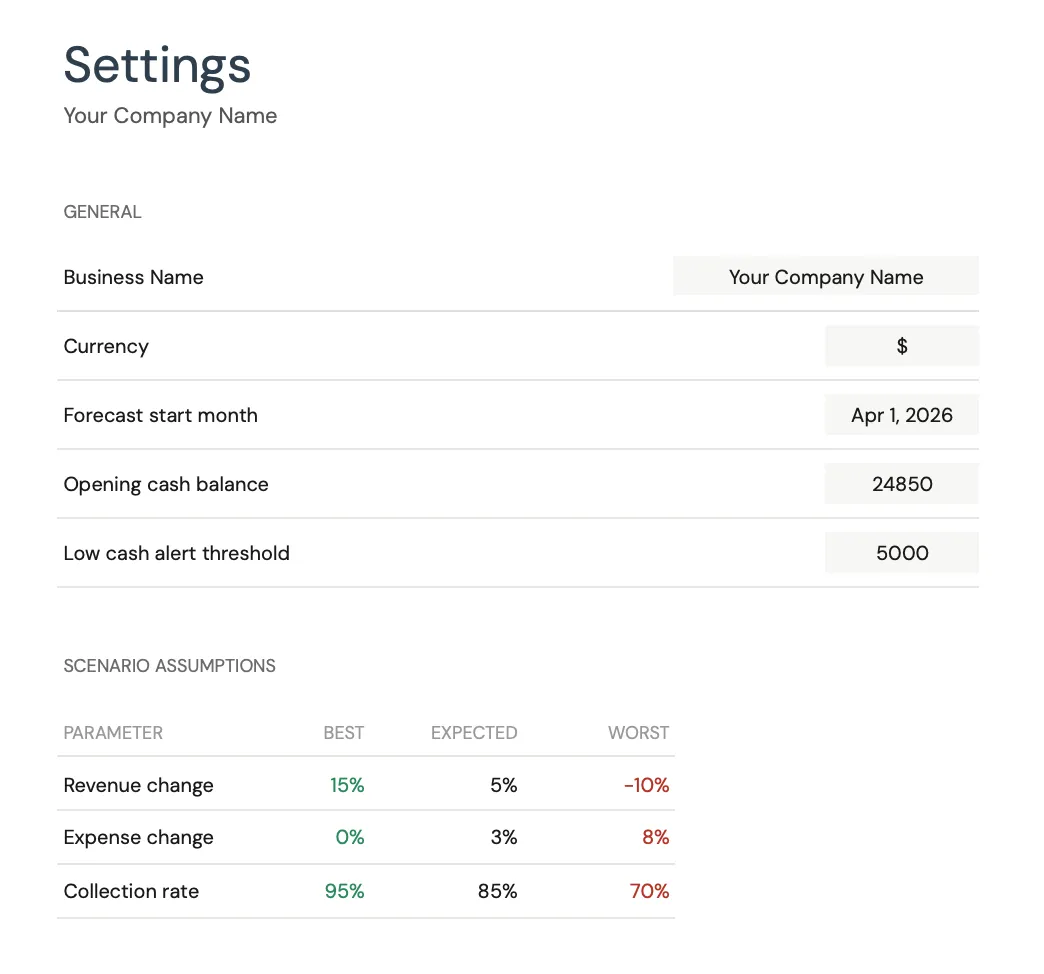

- Panel visual de flujo de caja

- Comparación de proyección vs. datos reales

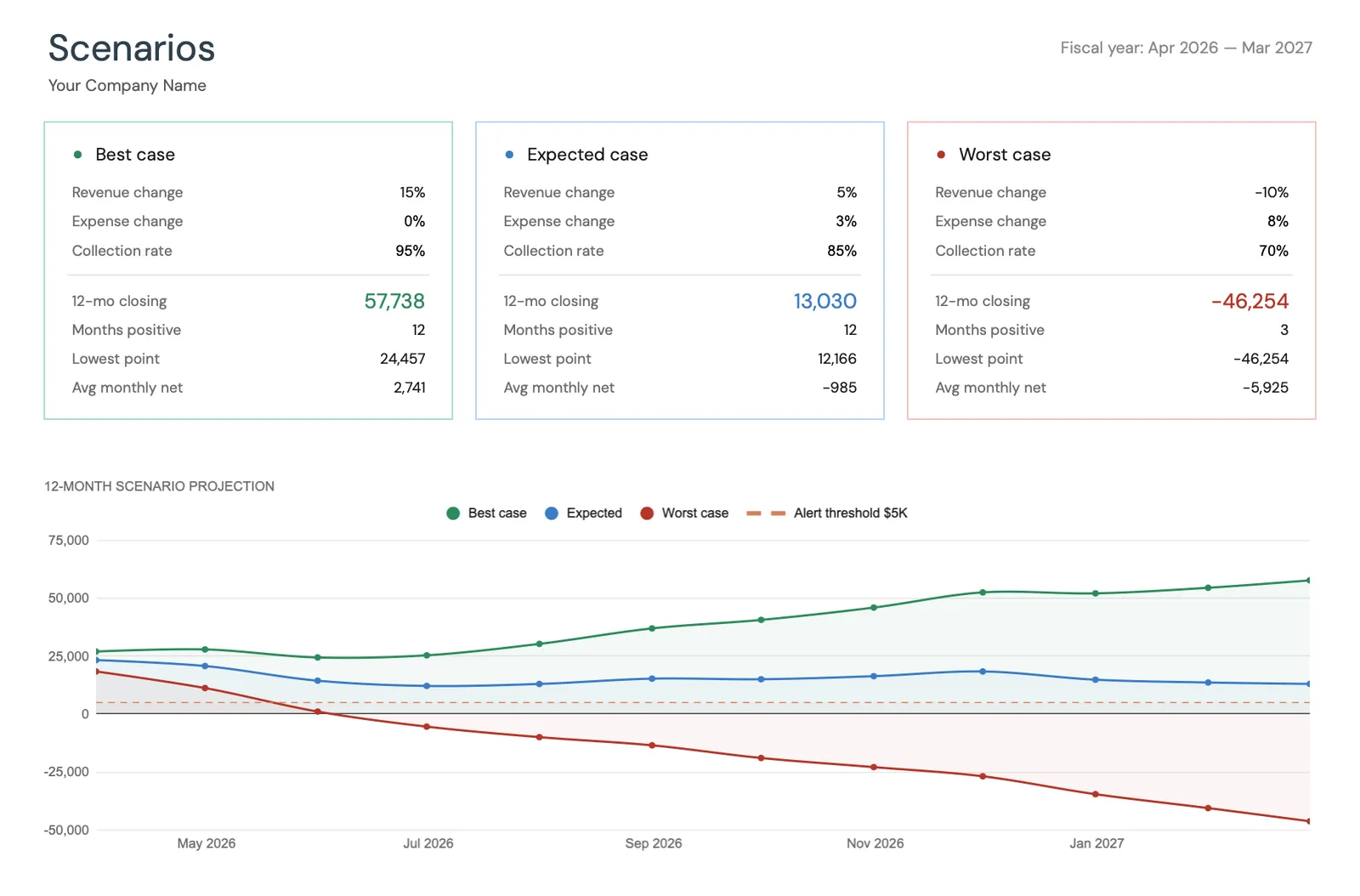

- Herramientas de planificación de escenarios

- Categorías personalizables

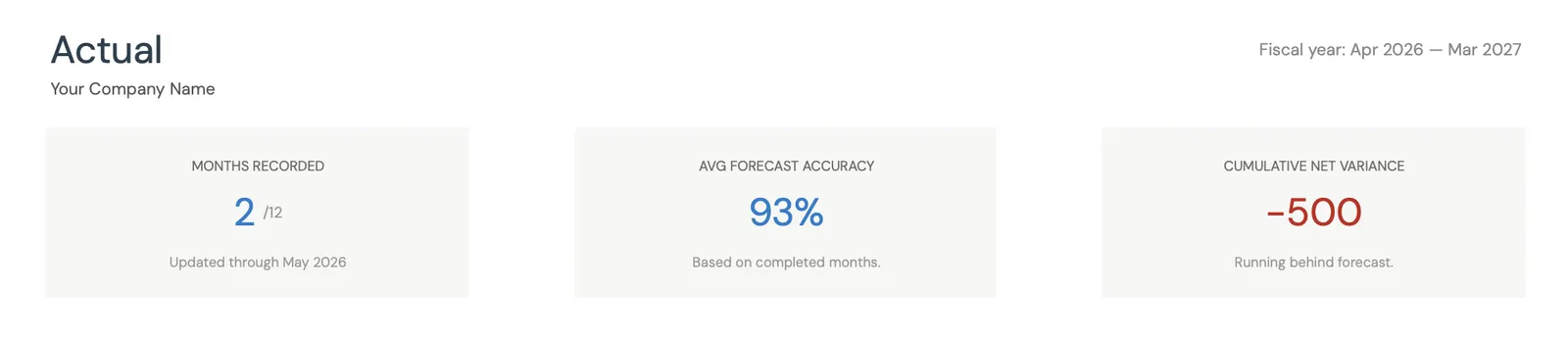

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Qué incluye

Herramientas de flujo de efectivo diseñadas para firmas de contabilidad y teneduría de libros

División entre ingresos recurrentes y estacionales

Da seguimiento a los ingresos recurrentes mensuales (teneduría de libros, nómina) por separado de los ingresos estacionales (preparación de impuestos, cierre de año). Observa cómo tu base recurrente cubre los costos operativos durante los meses lentos y cuánto complementan los ingresos estacionales al total.

Planificación de la temporada de impuestos

Modela el aumento de ingresos de la temporada de impuestos frente al incremento de costos (horas extra, personal temporal, software). La plantilla muestra si la ganancia de la temporada alta es suficiente para financiar las operaciones de verano y otoño, cuando los ingresos bajan.

Ingresos por línea de servicio frente a previsiones de facturación

Compara los ingresos proyectados por línea de servicio con los resultados reales. Da seguimiento al tiempo de cobro para construir previsiones de efectivo precisas: una facturación de $10,000 en marzo que consistentemente se cobra en mayo debería proyectarse de esa manera.

Perspectiva de efectivo de temporada de impuestos a temporada de impuestos

Visualiza tu posición de efectivo proyectada a lo largo del ciclo completo de la temporada de impuestos. Planifica las inversiones de temporada baja (capacitación del personal, actualizaciones tecnológicas, marketing) cuando las reservas de efectivo estén en su punto más alto después de los cobros de la temporada de impuestos.

Preguntas frecuentes

Flujo de caja para Firmas de contabilidad / teneduría de libros - Preguntas frecuentes

¿Qué margen de ganancia es típico para las firmas de contabilidad?

Los márgenes netos de las firmas de contabilidad suelen oscilar entre el 15 y el 35 %, con márgenes más altos para firmas con ingresos recurrentes sólidos y flujos de trabajo eficientes. Los profesionales independientes suelen ver márgenes del 40 al 55 % (excluyendo su propio salario de los gastos). La métrica clave es el ingreso por miembro de personal profesional: las firmas que apuntan a $150,000-$250,000+ por miembro del personal generalmente logran márgenes saludables.

¿Cómo puedo suavizar el ciclo estacional de ingresos?

Construye ingresos recurrentes mediante teneduría de libros mensual, servicios de nómina y retenedores de asesoría. Una firma con el 60 % de sus ingresos de fuentes recurrentes tiene una curva de flujo de efectivo mucho más suave que otra que deriva el 80 % de la preparación de impuestos. La previsión ayuda a modelar el impacto de agregar clientes recurrentes: cada cliente de teneduría de libros de $1,000/mes añade $12,000 al año en ingresos no estacionales.

¿Cuánta reserva de efectivo necesito para la temporada baja?

Calcula tus costos operativos mensuales promedio durante la temporada baja (mayo a diciembre) y compáralos con los ingresos mensuales esperados para esos meses. El déficit acumulado es tu objetivo mínimo de reserva. Una firma que gasta $25,000/mes con $18,000/mes en ingresos no tributarios necesita $7,000/mes x 5-6 meses lentos = $35,000-$42,000 en reservas, financiadas con el excedente de la temporada de impuestos.

¿Debo contratar personal permanente o usar ayuda estacional para la temporada de impuestos?

La previsión ayuda a modelar ambos enfoques. El personal permanente cuesta más durante todo el año pero brinda consistencia y la capacidad de asumir más trabajo recurrente. El personal estacional reduce los costos de temporada baja, pero requiere reclutamiento y capacitación anuales. Muchas firmas utilizan un equipo permanente central complementado por 1-2 preparadores de temporada. Modela el costo anual de cada enfoque y su impacto en la capacidad y la rentabilidad.

¿Cómo manejo la transición de la facturación por hora a los precios basados en valor?

Los precios basados en valor (tarifas mensuales fijas para teneduría de libros, honorarios fijos para declaraciones de impuestos) hacen que el flujo de efectivo sea más predecible. Al proyectar la transición, modela los nuevos ingresos por honorarios fijos frente a la facturación histórica por hora para los mismos clientes. El objetivo es una fijación de precios neutra en ingresos o mejor que brinde certeza en el flujo de efectivo. La previsión muestra el impacto mes a mes de convertir a los clientes de acuerdos por hora a honorarios fijos.

Can't find the answer you're looking for? Contact our team

Proyecta el flujo de caja para tu firmas de contabilidad / teneduría de libro

Pago único. Sin suscripción. Tus datos financieros se mantienen en tu Google Drive.