Calculadora de Pago Hipotecario

Calcula tu pago mensual de hipoteca incluyendo impuesto predial, seguro y PMI.

Registra tus resultados con el tiempo

Combina esta calculadora con una hoja de cálculo para llevar un registro continuo de tus finanzas.

Planificación Financiera

Plantilla completa de planificación financiera para gestionar sus finanzas personales.

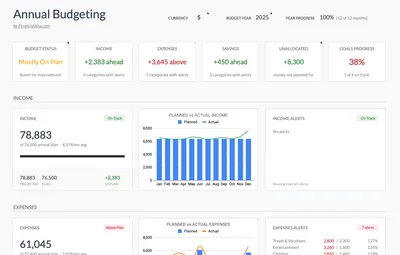

Ver plantilla →Planificador de Presupuesto Anual

Planifique y rastree las finanzas de todo su año con desgloses mensuales y seguimiento de metas.

Ver plantilla →Paquete PRO de Planificación Financiera

Plantillas premium seleccionadas en un solo paquete. Todo lo que necesita para gestionar sus finanzas personales.

Ver paquete →Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

¿Cómo se calcula mi pago hipotecario?

Tu pago hipotecario combina capital e intereses según el monto del préstamo, la tasa y el plazo. La calculadora también suma impuestos sobre la propiedad, seguro de propietario y PMI si corresponde.

¿Qué incluye mi pago hipotecario mensual?

PITI: Capital (abono al préstamo), Intereses (costo del financiamiento), Impuestos (impuesto sobre la propiedad) y Seguro (seguro de propietario). Se agrega PMI si el pago inicial es menor al 20%.

¿Qué es el PMI y cuándo lo necesito?

El PMI (Seguro Hipotecario Privado) protege a los prestamistas en caso de incumplimiento. Es obligatorio cuando el pago inicial es menor al 20%. El PMI generalmente cuesta entre 0.5% y 1% del préstamo al año.

¿Cuánto agregan los impuestos sobre la propiedad a mi pago?

Los impuestos sobre la propiedad varían según la ubicación, generalmente entre 0.5% y 2.5% del valor de la vivienda al año. Una vivienda de $300,000 con una tasa del 1.5% agrega $375 al mes a tu pago.

¿Debería hacer pagos adicionales a mi hipoteca?

Los pagos adicionales reducen el capital más rápido, lo que genera ahorro en intereses durante la vida del préstamo. Incluso un pago extra al año puede acortar una hipoteca a 30 años en varios años.

¿Cuál es la diferencia entre las hipotecas a 15 y 30 años?

Las hipotecas a 15 años tienen pagos mensuales más altos, pero tasas de interés más bajas y se liquidan más rápido, lo que genera un ahorro considerable en intereses. Las hipotecas a 30 años son más accesibles mensualmente, pero tienen un costo total mayor.

¿Qué parte de mi pago va al capital y cuánto a los intereses?

Los pagos iniciales corresponden principalmente a intereses. En una hipoteca a 30 años, toma aproximadamente 13 años hasta que la mitad del pago va al capital. Esta proporción cambia gradualmente con el tiempo a través de la amortización.