Calcolatore rata mutuo

Calcola la tua rata mensile del mutuo includendo le tasse sulla proprietà, l'assicurazione e il PMI.

Monitora i tuoi risultati nel tempo

Abbina questo calcolatore a un foglio di calcolo per tenere un registro continuo delle tue finanze.

Pianificazione Finanziaria

Modello completo di pianificazione finanziaria per gestire le tue finanze personali.

Visualizza modello →Pianificatore Budget Annuale

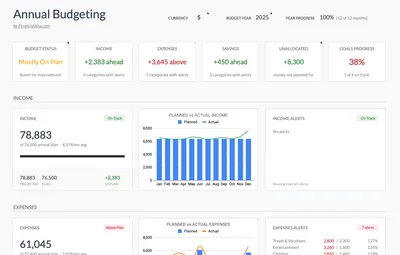

Pianifica e traccia le finanze dell'intero anno con dettagli mensili e monitoraggio degli obiettivi.

Visualizza modello →Pacchetto PRO Pianificazione Finanziaria

Modelli premium selezionati in un unico pacchetto. Tutto ciò di cui hai bisogno per gestire le tue finanze personali.

Visualizza pacchetto →Avviso Importante

Questi calcolatori sono destinati esclusivamente a scopi educativi e informativi. I risultati sono stime basate sulle informazioni fornite e non devono essere considerati consulenza finanziaria, fiscale o di investimento. I risultati effettivi possono variare. Per una guida personalizzata, consulta un consulente finanziario qualificato, un professionista fiscale o un altro esperto competente.

Domande frequenti

Come viene calcolata la mia rata del mutuo?

La rata del mutuo combina capitale e interessi in base all'importo del prestito, al tasso e alla durata. Il calcolatore aggiunge anche l'imposta sulla proprietà, l'assicurazione del proprietario di casa e il PMI, se applicabile.

Cosa è incluso nella mia rata mensile del mutuo?

PITI: Principal (rimborso del prestito), Interest (costo del finanziamento), Taxes (imposta sulla proprietà) e Insurance (assicurazione del proprietario di casa). Il PMI viene aggiunto se l'acconto è inferiore al 20%.

Cos'è il PMI e quando è necessario?

Il PMI (Private Mortgage Insurance) protegge i finanziatori in caso di inadempienza. È richiesto quando l'acconto è inferiore al 20%. Il PMI costa in genere dallo 0,5% all'1% del prestito su base annua.

Quanto incidono le imposte sulla proprietà sulla mia rata?

Le imposte sulla proprietà variano a seconda della località, in genere dallo 0,5% al 2,5% del valore dell'immobile su base annua. Una casa da $300.000 con un'aliquota fiscale dell'1,5% aggiunge $375/mese alla rata.

Conviene effettuare pagamenti aggiuntivi sul mutuo?

I pagamenti aggiuntivi riducono il capitale più rapidamente, risparmiando interessi nel corso della durata del prestito. Anche un solo pagamento in più all'anno può ridurre un mutuo trentennale di diversi anni.

Qual è la differenza tra i mutui a 15 e 30 anni?

I mutui a 15 anni hanno rate mensili più elevate ma tassi di interesse più bassi e si estinguono prima, con un risparmio significativo sugli interessi. I mutui a 30 anni sono più accessibili mensilmente ma costano di più in totale.

Quanta parte della mia rata va al capitale e quanta agli interessi?

I pagamenti iniziali sono in gran parte interessi. Con un mutuo trentennale, ci vogliono circa 13 anni prima che la metà vada al capitale. Questo rapporto cambia gradualmente nel tempo attraverso l'ammortamento.