Prévision de trésorerie

Modèle de prévision de trésorerie pour Entreprises de Construction

Prévisionnez les revenus basés sur les projets, suivez les coûts de matériaux et de main-d'œuvre, gérez les paiements aux sous-traitants et planifiez autour des calendriers de retenues - tout dans un modèle Google Sheets conçu pour la gestion de la trésorerie.

In Depth

Comment les Entreprises de Construction Gèrent l'Argent

La trésorerie de la construction a une forme contrairement à la plupart des secteurs. L'argent se déplace par gros volumes irréguliers plutôt que par des flux quotidiens réguliers. Un entrepreneur général peut passer trois semaines avec des paiements entrants minimes tout en émettant des chèques aux sous-traitants, fournisseurs de matériaux et sociétés de location d'équipement tous les quelques jours. Puis un seul paiement de traite arrive et remplit temporairement l'écart - avant que le cycle ne recommence sur la phase de projet suivante.

Les retenues sont l'un de ces concepts spécifiques à l'industrie qui surprennent les nouveaux entrepreneurs. Avoir 5 à 10 % de chaque paiement gagné retenu jusqu'à l'achèvement du projet signifie qu'une entreprise rentable peut toujours être pauvre en trésorerie. Sur un portefeuille de projets actifs d'une valeur contractuelle totale de 2 millions de dollars, les retenues seules peuvent immobiliser 100 000 $ à 200 000 $. Certains entrepreneurs traitent les retenues comme un élément séparé dans leur planification, presque comme un compte d'épargne forcé qui se libère de manière imprévisible.

L'interaction entre plusieurs projets actifs est où la trésorerie de la construction devient véritablement complexe. Un projet arrivant à la fin peut libérer une retenue tandis qu'un autre dans les phases précoces demande des achats importants de matériaux. Un troisième projet peut être en pause en raison de retards de permis, gelant une traite qui était attendue ce mois-ci. Chaque projet a sa propre courbe de trésorerie, et l'image au niveau de l'entreprise est la somme de toutes ces courbes superposées.

Les modes saisonniers façonnent également l'année financière pour la construction. Dans les climats plus froids, les travaux extérieurs se concentrent dans les mois plus chauds, créant un pic de revenus de mai à octobre et une sécheresse potentielle en hiver. Certaines entreprises poursuivent les travaux intérieurs ou les contrats d'entretien pour combler l'écart. D'autres acceptent le cycle saisonnier et constituent des réserves en conséquence. L'une ou l'autre approche bénéficie de voir le modèle annuel complet mappé clairement.

Le défi

Défis de Trésorerie pour les Entreprises de Construction

Les entreprises de construction font face à une dynamique de trésorerie parmi les plus complexes de tous les secteurs. Les revenus arrivent par à-coups, basés sur des jalons, tandis que les coûts s'accumulent quotidiennement. L'écart entre les dépenses et leur recouvrement peut s'étendre sur plusieurs mois.

Les revenus sont basés sur les projets et irréguliers

Contrairement aux entreprises ayant des ventes quotidiennes régulières, les revenus de la construction arrivent par gros volumes, liés aux jalons des projets ou aux calendriers de traites. Un projet de 500 000 $ peut être payé en 5 à 7 traites sur 6 mois. Si une inspection retarde un jalon de deux semaines, cette traite glisse aussi - mais vos coûts de main-d'œuvre et de matériaux continuent de s'accumuler. Plusieurs projets à différents stades peuvent créer des périodes d'abondance ou de pénurie de trésorerie que les relevés mensuels de résultat ne montrent pas.

Les retenues retiennent 5 à 10 % de chaque paiement

La plupart des contrats commerciaux retiennent 5 à 10 % de chaque paiement d'avancement jusqu'à l'achèvement du projet. Sur un projet d'un million de dollars, c'est 50 000 $ à 100 000 $ que vous avez gagnés mais que vous ne pouvez pas accéder pendant des mois. Sur plusieurs projets, les retenues peuvent immobiliser des centaines de milliers de dollars en fonds de roulement. La prévision doit tenir compte à la fois de la retenue et de sa libération éventuelle - qui survient souvent 30 à 60 jours après l'acceptation finale et la signature de la liste des tâches.

Les coûts des matériaux fluctuent et nécessitent un paiement d'avance

Le bois d'œuvre, l'acier, le béton et autres matériaux peuvent varier de 10 à 20 % de prix en quelques mois. Les fournisseurs demandent souvent un paiement dans les 30 jours ou même le paiement à la livraison pour les nouveaux comptes, tandis que votre client peut ne pas payer cette phase de travail avant 45 à 60 jours. Cet écart de timing signifie que les entreprises de construction financent essentiellement les projets de leurs clients. Le coût des matériaux en pourcentage des revenus varie généralement entre 30 et 50 % selon le type de métier.

La coordination des sous-traitants crée une cascade de paiements

Les entrepreneurs généraux s'appuient souvent sur les sous-traitants pour 50 à 70 % du travail du projet. Les sous-traitants s'attendent à être payés dans les 30 jours suivant la facturation, mais l'entrepreneur peut ne pas recevoir la traite correspondante avant 45 à 60 jours. Les clauses de paiement conditionnel aident mais n'éliminent pas le décalage de timing. Les paiements retardés aux sous-traitants endommagent les relations et peuvent déclencher des privilèges des mécaniciens - donc la pression de payer à temps est réelle même lorsque la trésorerie est serrée.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment Prévoir la Trésorerie de Votre Entreprise de Construction

La prévision de trésorerie dans la construction nécessite une approche projet par projet intégrée dans une vue au niveau de l'entreprise. Voici comment la structurer à l'aide du modèle de Prévision de Trésorerie.

Catégories de revenus

- Traites de facturation progressive (par projet)

- Libérations de retenues

- Revenus des ordres de modification

- Contrats de service et maintenance

- Travaux en temps et matériaux

Catégories de dépenses

- Matériaux et fournitures (par projet)

- Main-d'œuvre directe (équipes de chantier)

- Paiements aux sous-traitants

- Location et location-financement d'équipement

- Coûts véhicules (carburant, entretien, assurance)

- Cotisations patronales et assurance accidents du travail

- Assurance responsabilité civile générale et assurance risques du constructeur

- Coûts de caution

- Frais de permis et d'inspection

- Frais généraux de bureau (loyer, personnel administratif, services publics)

- Paiements de prêts (équipement, marge de crédit)

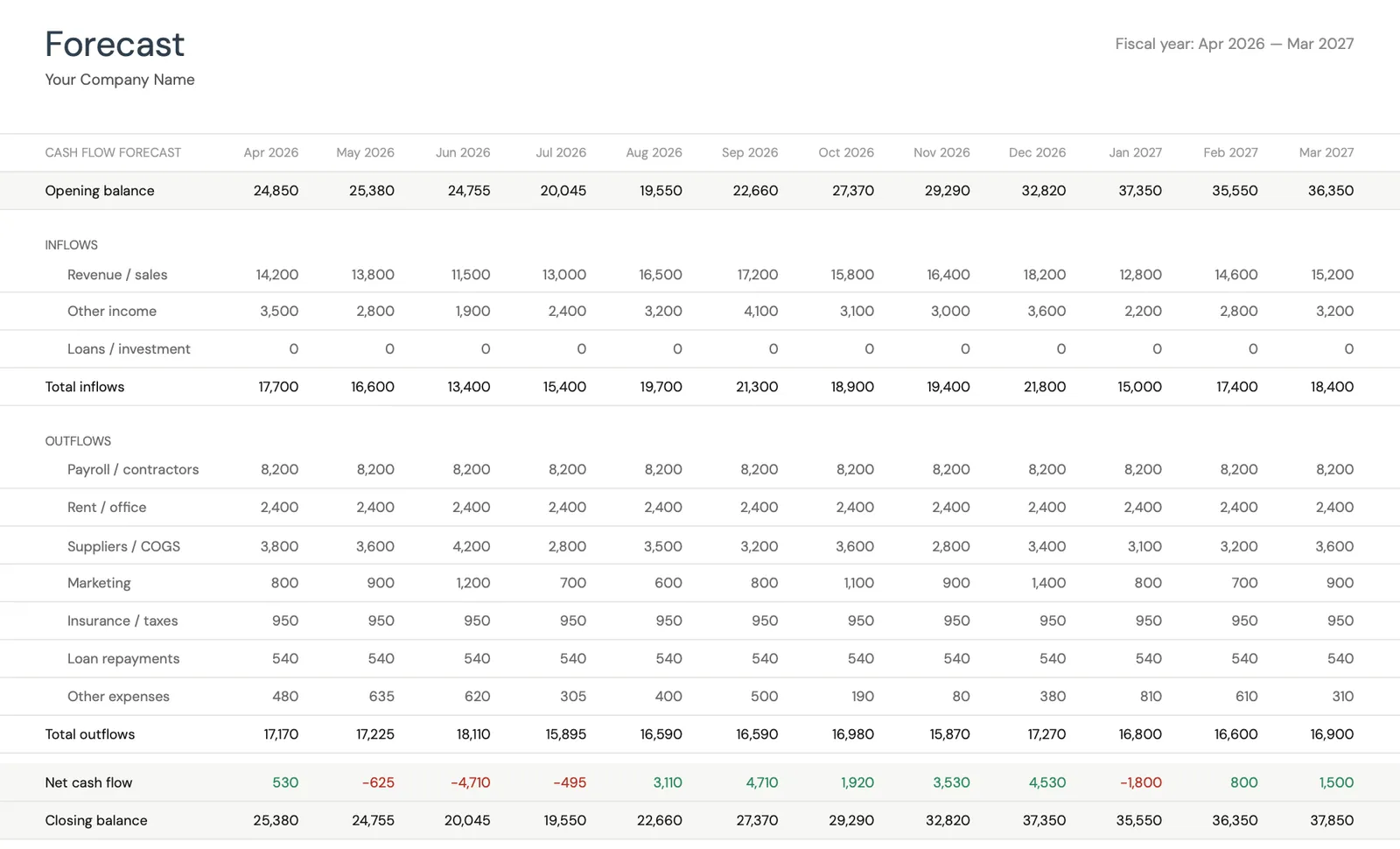

Calendrier des flux de trésorerie

La trésorerie de la construction dépend fortement des calendriers de traites et des conditions de paiement. Mappez les dates et montants de traites attendus pour chaque projet actif, puis superposez vos obligations de paiement. La plupart des entreprises de construction connaissent un décalage de 30 à 60 jours entre l'encaissement des coûts et la réception du paiement. Une marge de crédit peut combler les écarts, mais la prévision révèle quand et combien vous devrez puiser - et quand vous pourrez la rembourser.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

- Comparaison prévisions et données réelles

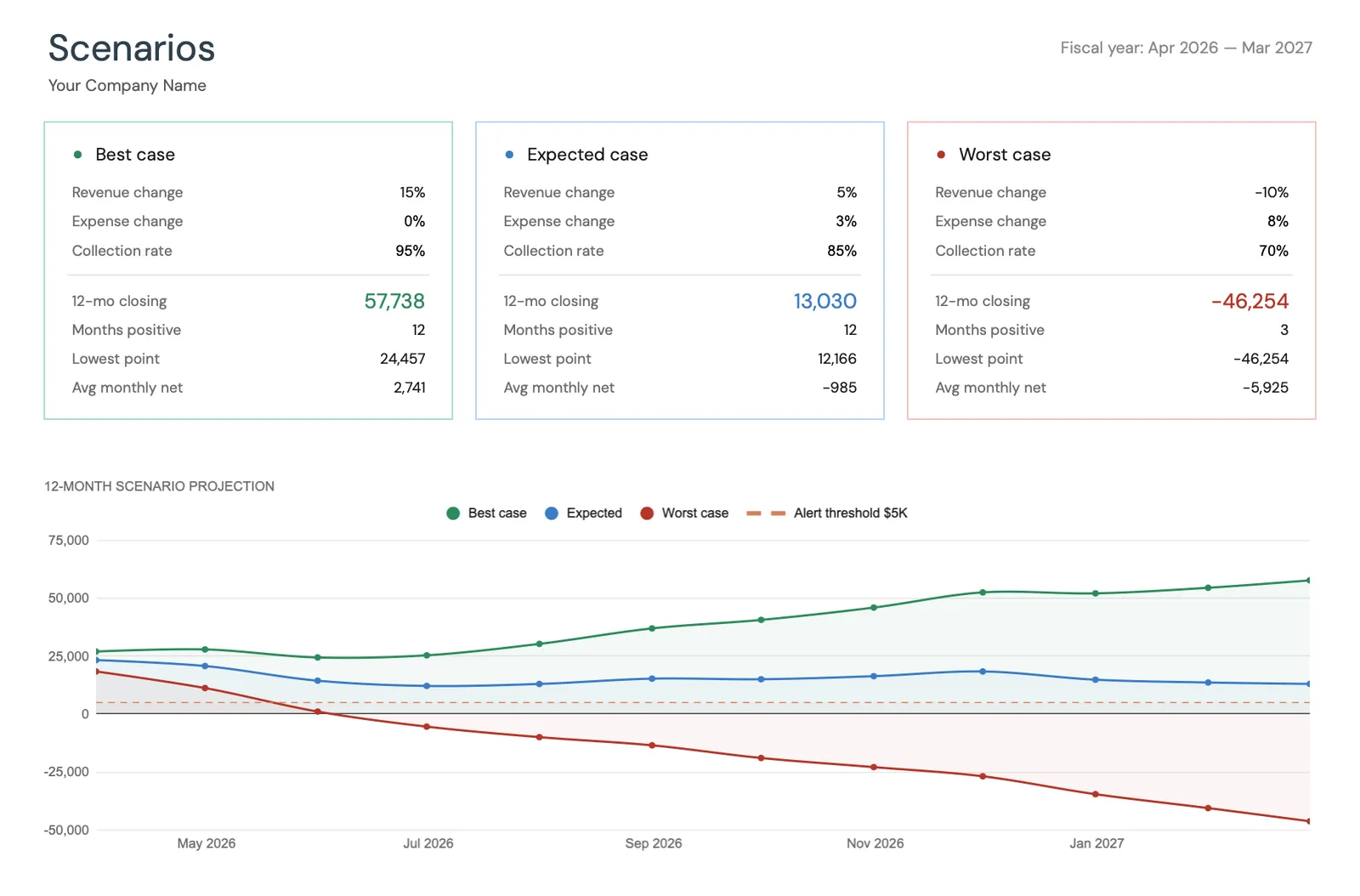

- Outils de planification de scénarios

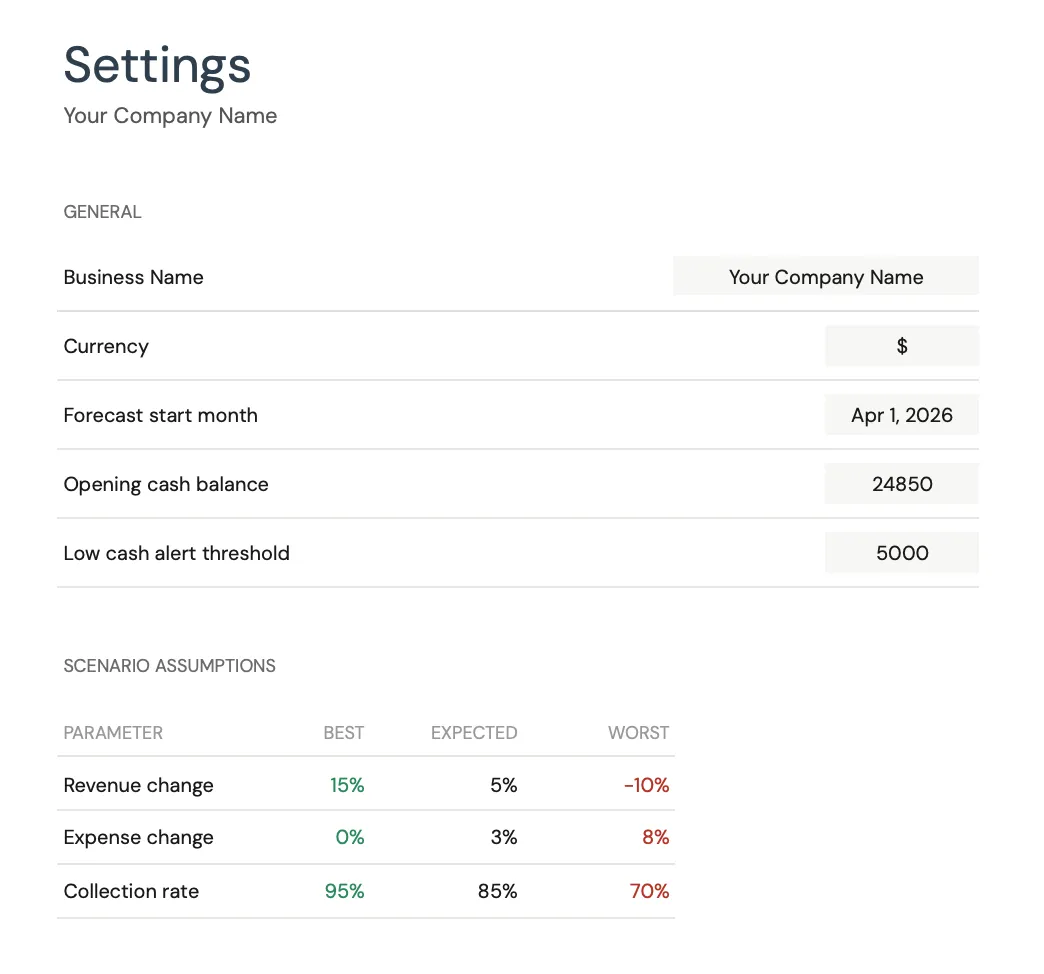

- Catégories personnalisables

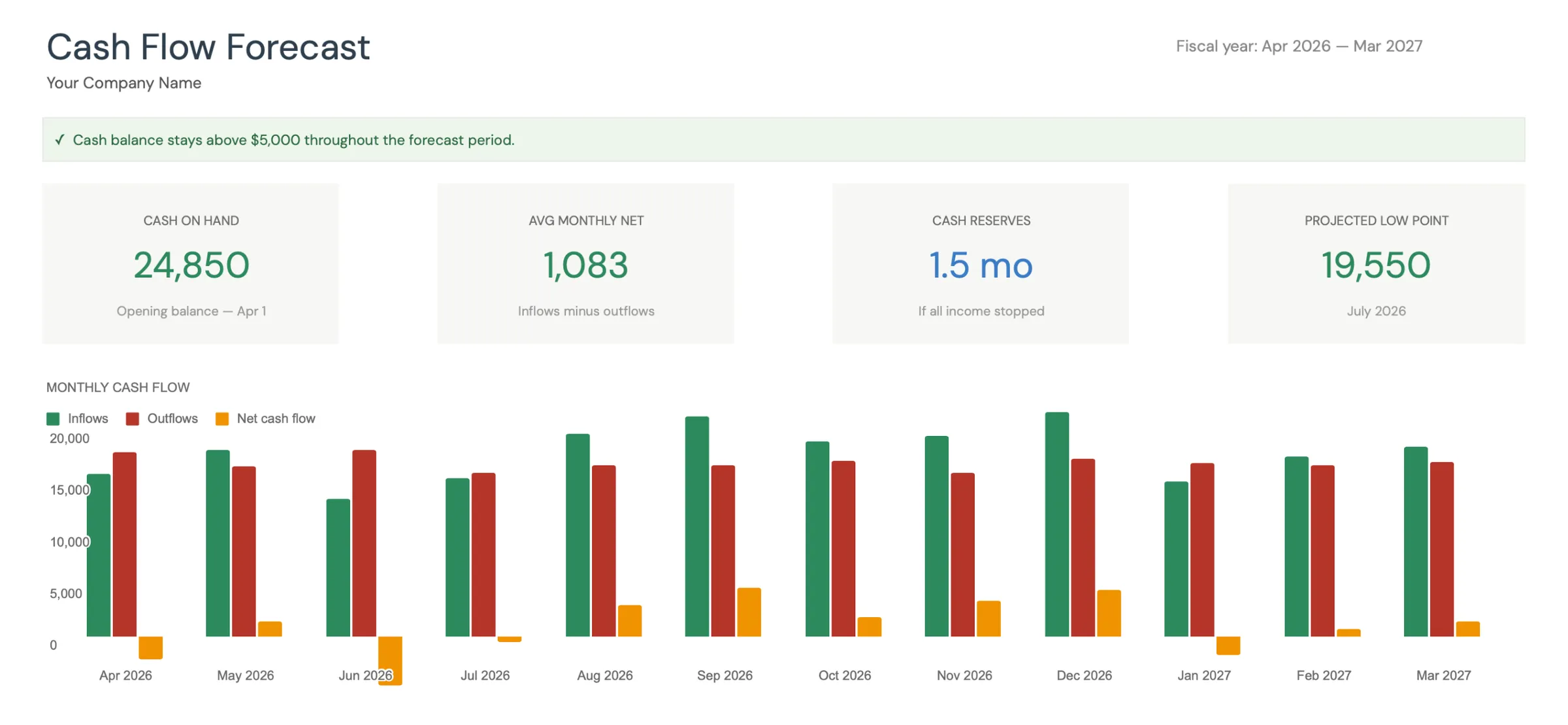

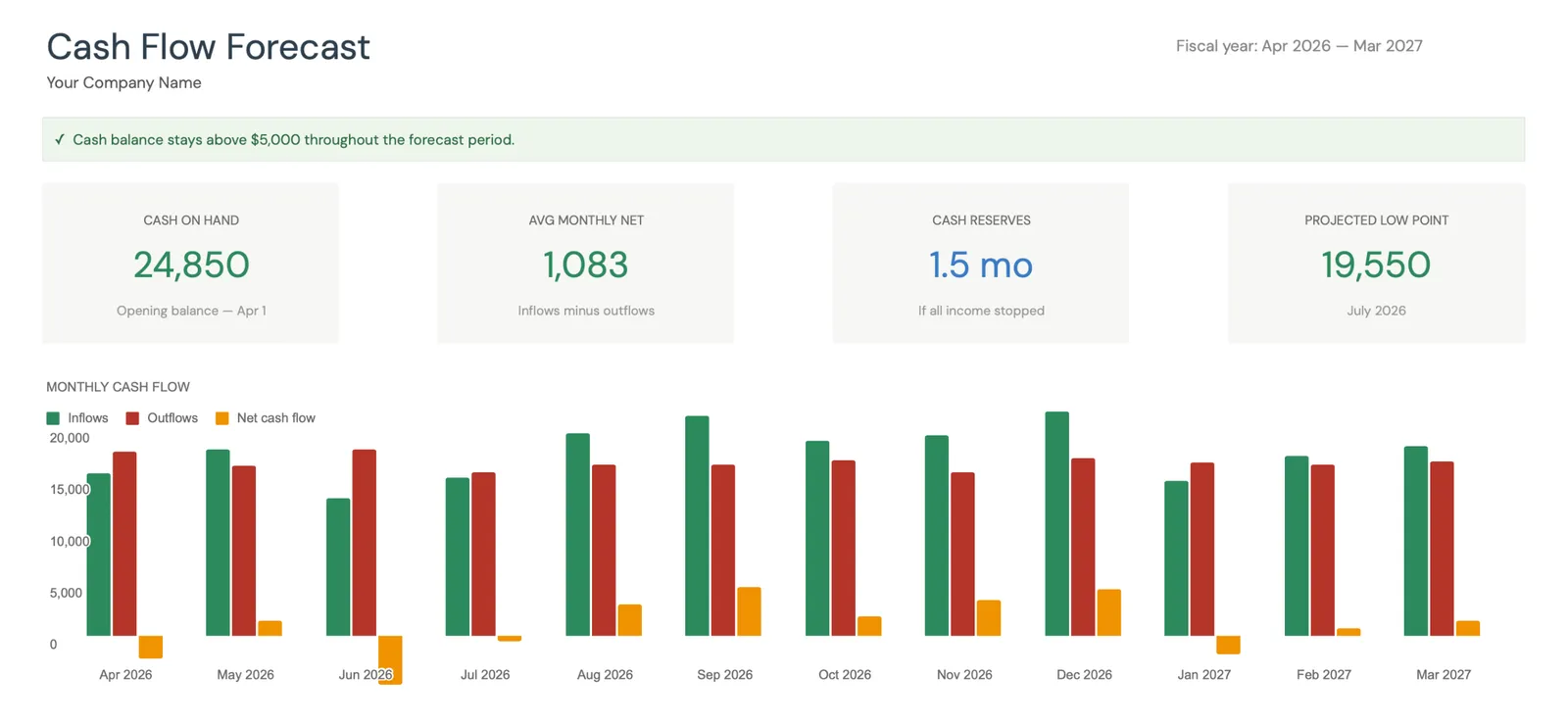

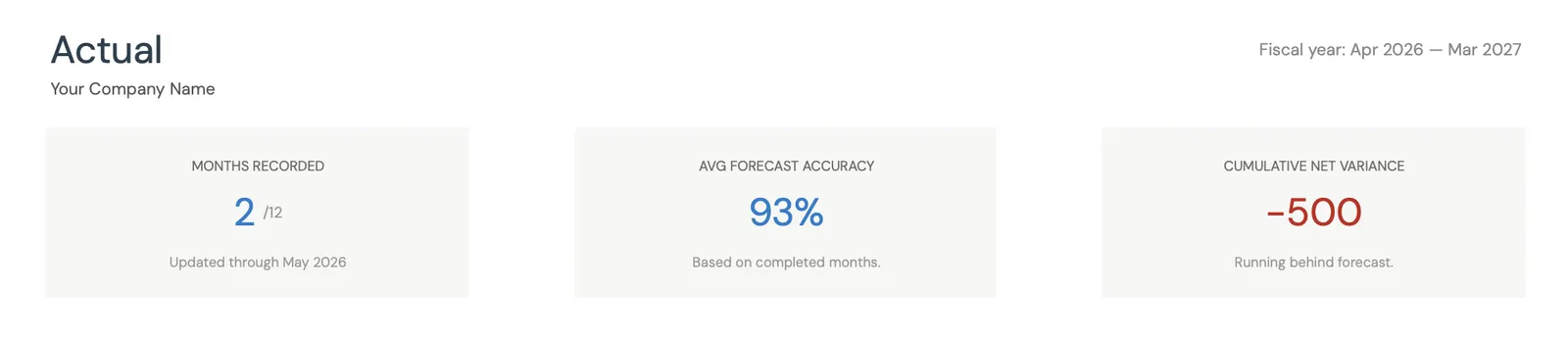

Monthly cash flow overview with KPIs and charts

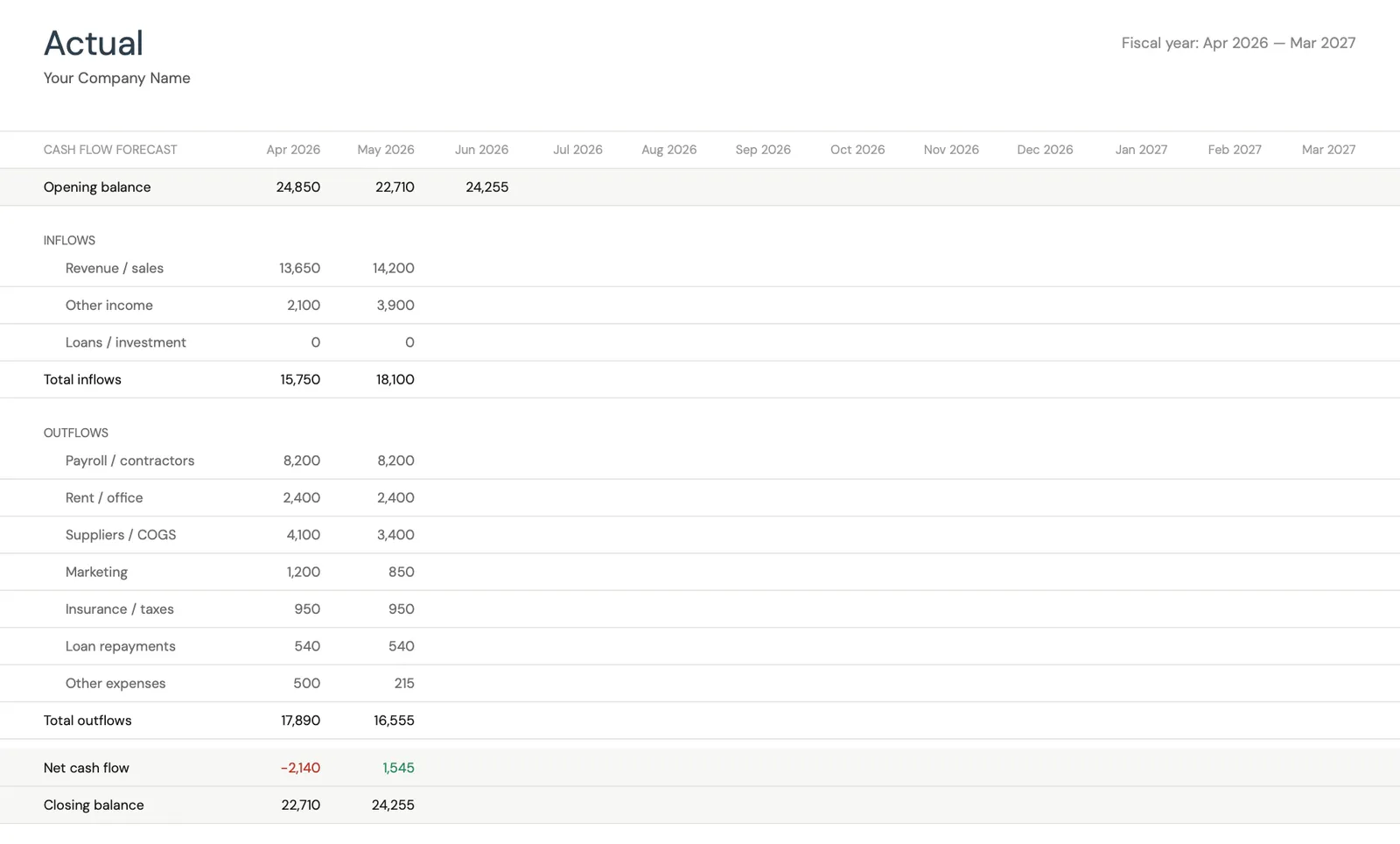

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Comment Ce Modèle Gère les Finances de la Construction

Suivi des revenus basés sur les projets

Mappez le calendrier de traites de chaque projet dans la prévision mensuelle. Voyez quand les paiements des jalons sont attendus et suivez les dates de recouvrement réelles par rapport aux prévisions. C'est ici que vit ou meurt la prévision de trésorerie dans la construction.

Suivi des retenues

Suivez les retenues retenues sur chaque projet et prévisionnez quand elles seront libérées. C'est de l'argent que vous avez gagné mais que vous ne pouvez pas dépenser - connaître le total des retenues en suspens et les dates de libération prévues est crucial pour la planification.

Traites prévues par rapport aux recouvrements réels

Comparez les traites prévues aux recouvrements réels chaque mois. Les projets de construction s'écartent presque toujours du calendrier original, donc les mises à jour régulières gardent la prévision utile plutôt que fictive.

Vue de trésorerie du pipeline de projets sur un an

Voyez votre position de trésorerie projetée sur l'ensemble du pipeline de projets. Identifiez les mois où plusieurs projets nécessiteront des achats importants de matériaux ou où les calendriers de traites créent des surplus de trésorerie à affecter à des périodes plus lentes.

Questions fréquentes

Trésorerie pour Entreprises de Construction - FAQ

Quelle marge bénéficiaire est typique pour les entreprises de construction ?

Les marges de bénéfice net dans la construction vont généralement de 2 à 8 % pour les entrepreneurs généraux et de 8 à 15 % pour les métiers spécialisés. Ces chiffres varient considérablement selon le type de projet, la région et les conditions du marché. La distinction clé dans la construction est que le bénéfice sur le papier ne signifie pas de l'argent à la banque - les retenues et le timing des paiements signifient que les entreprises rentables peuvent toujours faire face à des crises de trésorerie.

Comment je traite les projets qui s'étendent sur plusieurs mois ?

Divisez chaque projet en son calendrier de traites prévu et entrez chaque traite comme revenu dans le mois où vous vous attendez à le recouvrer - pas quand vous facturez. Du côté des dépenses, mappez les achats de matériaux et les paiements aux sous-traitants aux mois où ils seront réellement payés. La vue mensuelle du modèle montre alors l'impact de trésorerie net de tous les projets actifs combinés.

Comment je compte les retenues dans ma prévision ?

Suivez les retenues comme une catégorie de revenu séparée. Lorsque vous prévisionnez une traite de 100 000 $ avec 10 % de retenue, entrez 90 000 $ comme revenu actuel et notez 10 000 $ en retenue. Lorsque le projet se termine, prévisionnez la libération de la retenue dans le mois de recouvrement attendu - généralement 30 à 60 jours après l'acceptation finale.

Quelle est la plus grande erreur de trésorerie que font les entreprises de construction ?

Prendre de nouveaux projets sans capital suffisant pour financer les coûts de démarrage avant l'arrivée de la première traite. Un nouveau projet peut nécessiter 50 000 $ à 100 000 $ en main-d'œuvre et matériaux avant le premier paiement d'avancement. La prévision aide à identifier si vous avez la trésorerie pour commencer un nouveau travail ou si vous devez séquencer les démarrages de projets avec soin.

Ce modèle peut-il gérer plusieurs projets actifs ?

Oui. Configurez des catégories de revenu pour chaque projet actif (ou groupez les projets plus petits). Le modèle montre alors comment tous les projets se combinent pour créer votre position de trésorerie globale. Cette vue au niveau de l'entreprise est essentielle car un surplus de trésorerie d'un projet finance souvent les coûts de démarrage d'un autre.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre entreprises de construction

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.