Royaume-Uni

Planificateur fiscal annuel for Royaume-Uni

Organisez votre tableau fiscal britannique - PAYE, revenus d'auto-évaluation, allègement fiscal sur les retraites, utilisation des ISA et plus-values - dans un modèle Google Sheets qui vous appartient.

In Depth

Comprendre les allocations fiscales britanniques avant le 5 avril

L'exercice fiscal britannique va du 6 avril au 5 avril - une particularité remontant à la réforme du calendrier de 1752. Ce calendrier inhabituel signifie que les allocations clés (ISA, retraite, plus-values, dividendes) se réinitialisent toutes au début d'avril plutôt qu'en janvier. Pour la planification fiscale, les mois entre janvier et avril deviennent une période de révision naturelle. Vérifier si vous avez utilisé votre allocation ISA, si les cotisations de retraite sont sur la bonne voie et si des plus-values doivent être réalisées avant la réinitialisation du montant exonéré peut prévenir le gaspillage d'allocations.

L'interaction entre les tranches d'imposition sur le revenu et les cotisations de retraite est l'une des opportunités de planification les plus précieuses dans le système britannique. Les contribuables au taux élevé (40 %) qui cotisent à une retraite voient effectivement leur argent augmenté par l'impôt qu'ils auraient payé. Pour quelqu'un gagnant 60 000 £, une cotisation de retraite de 10 000 £ ne coûte que 6 000 £ en termes réels après allègement fiscal. Pour les revenus entre 100 000 £ et 125 140 £, le taux marginal effectif atteint 60 % en raison de la dégressivité de l'allocation personnelle - ce qui rend les cotisations de retraite dans cette tranche exceptionnellement fiscalement efficientes.

La déclaration d'auto-évaluation concerne un nombre croissant de contribuables britanniques au-delà des indépendants. Toute personne avec un revenu supérieur à 150 000 £, des revenus locatifs, des revenus étrangers ou certains revenus d'investissement dépassant des seuils spécifiques peut avoir besoin de déclarer. Les acomptes - paiements d'impôts anticipés dus le 31 janvier et le 31 juillet - surprennent certaines personnes lors de leur première année d'auto-évaluation. Un planificateur fiscal qui suit les sources de revenus tout au long de l'année et signale les prochaines échéances de paiement réduit la précipitation de janvier et le risque de pénalités pour déclaration tardive.

Royaume-Uni

Planification fiscale au Royaume-Uni : considérations clés

Le système fiscal britannique combine la retenue à la source PAYE avec l'auto-évaluation pour certains contribuables. Comprendre les principales allocations et taux vous aide à planifier efficacement.

Les tranches d'imposition sur le revenu et l'allocation personnelle

L'allocation personnelle (12 570 £ pour 2025-26) signifie qu'il n'y a pas d'impôt sur les premiers 12 570 £ de revenu. Le taux de base est de 20 % (jusqu'à 50 270 £), le taux élevé de 40 % (jusqu'à 125 140 £), et le taux supplémentaire de 45 % au-dessus. L'allocation personnelle diminue pour les revenus supérieurs à 100 000 £ - créant effectivement un taux marginal de 60 % entre 100 000 £ et 125 140 £.

L'auto-évaluation ajoute de la complexité pour certains

Si vous avez des revenus d'emploi indépendant, des revenus locatifs, des revenus d'investissement supérieurs à 10 000 £, ou des revenus supérieurs à 150 000 £, vous devrez probablement déposer une déclaration d'impôt par auto-évaluation. Suivre ces sources de revenus tout au long de l'année rend la date limite du 31 janvier moins stressante. Les acomptes (paiements d'impôts anticipés) sont requis si votre facture fiscale dépasse 1 000 £.

Les cotisations de retraite offrent un allègement fiscal significatif

Les cotisations de retraite bénéficient d'un allègement fiscal à votre taux marginal. Pour les contribuables au taux élevé, contribuer à une retraite coûte effectivement 60 centimes pour chaque £1 investi (en tenant compte des économies d'assurance nationale de l'employeur dans le sacrifice salarial). L'allocation annuelle est de 60 000 £ (2025-26) avec les allocations inutilisées pouvant être reportées jusqu'à trois ans.

Les plus-values ont leurs propres règles

Le montant annuel exonéré des plus-values est de 3 000 £ (2025-26), en baisse significative par rapport aux années précédentes. Les plus-values au-dessus de ce seuil sont imposées à 18 % (taux de base) ou 24 % (taux élevé) pour la plupart des actifs. Les investissements ISA et de retraite sont exonérés de taxe sur les plus-values, ce qui rend l'allocation annuelle ISA encore plus précieuse.

Obtenir le modèle

Premiers pas

Faire fonctionner le planificateur fiscal pour les règles fiscales britanniques

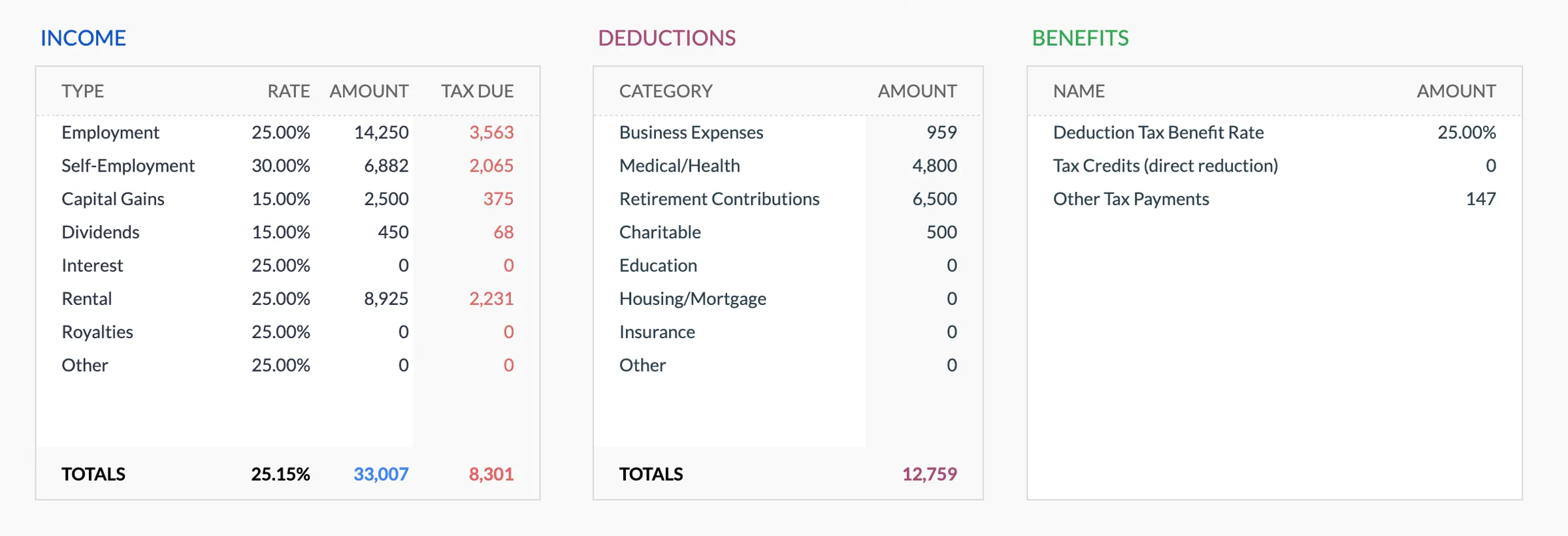

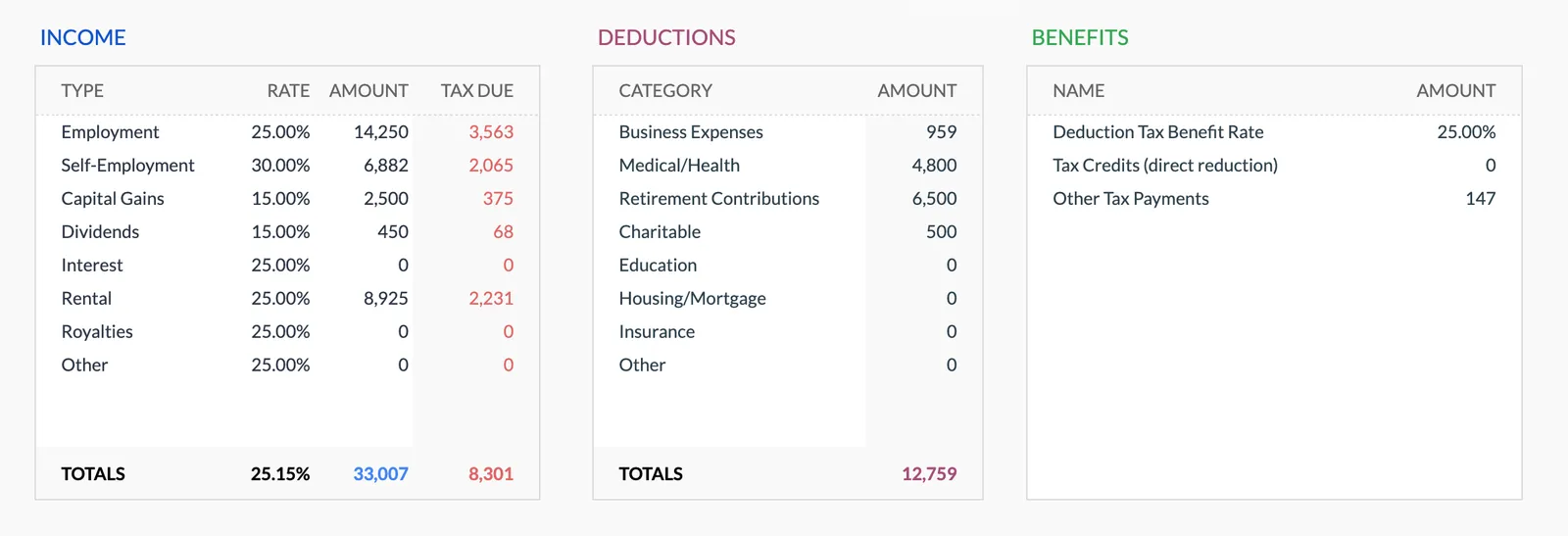

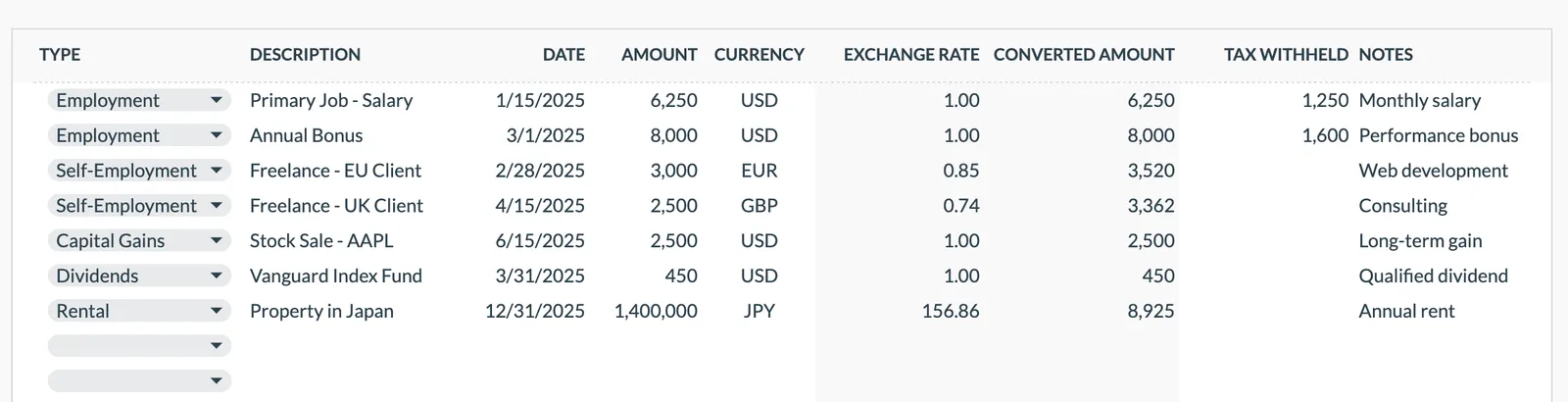

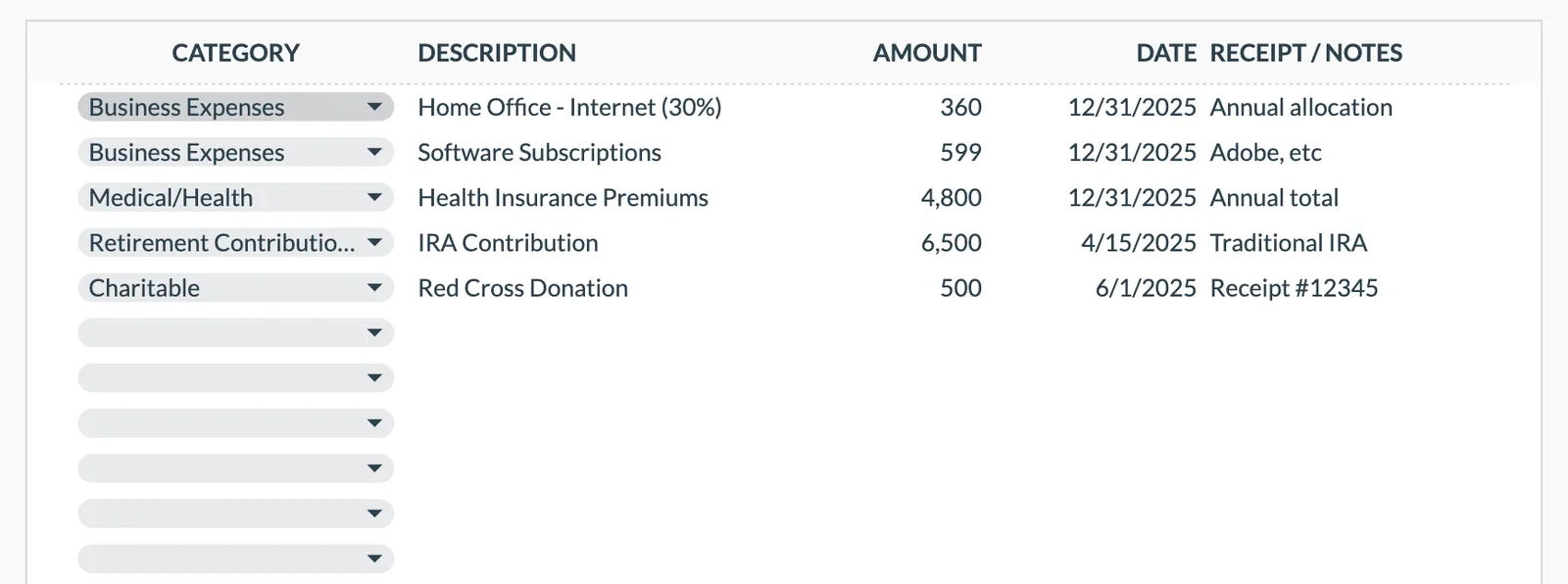

Saisir toutes les sources de revenus

Listez les revenus d'emploi (bruts, de votre P60 ou fiches de paie), les bénéfices d'emploi indépendant, les revenus locatifs, les revenus de dividendes, les intérêts d'épargne et toutes autres sources. Les chiffres bruts sont nécessaires pour la planification fiscale même si vous recevez un salaire net.

Suivre les dépenses déductibles et les allègements

Enregistrez les cotisations de retraite (pour les demandes d'allègement fiscal supplémentaire), les dons Gift Aid (qui élargissent votre tranche de taux de base), les dépenses professionnelles déductibles pour l'emploi indépendant et tout autre élément déductible fiscalement.

Surveiller l'utilisation des allocations

Suivez votre utilisation de l'allocation ISA (20 000 £), l'allocation annuelle de retraite (60 000 £), l'allocation d'épargne personnelle (1 000 £ au taux de base, 500 £ au taux élevé), l'allocation de dividendes (500 £) et le montant exonéré des plus-values (3 000 £). Le modèle peut afficher la progression par rapport à chacun.

Planifier les cotisations de retraite de manière stratégique

Pour les contribuables au taux élevé, les cotisations de retraite sont particulièrement fiscalement efficientes. Suivez les cotisations faites par votre employeur (via le sacrifice salarial) et toutes les cotisations personnelles pour rester dans l'allocation annuelle tout en maximisant l'allègement fiscal.

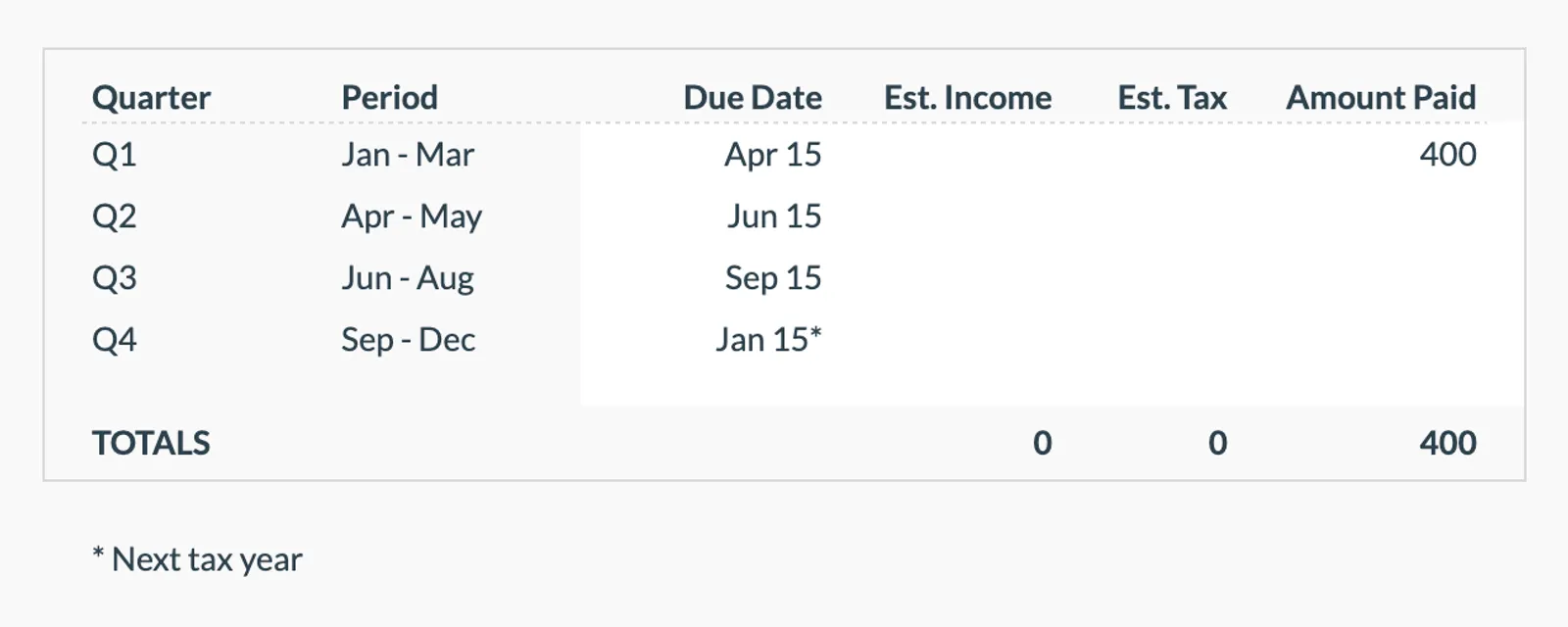

Se préparer aux délais d'auto-évaluation

Si vous déposez une déclaration d'auto-évaluation, suivez les acomptes (dus le 31 janvier et le 31 juillet) et le paiement d'équilibrage. Avoir des chiffres de revenus et de dépenses organisés tout au long de l'année accélère la déclaration et réduit le risque d'erreurs.

Voir en action

À quoi ressemble le modèle

Parcourez le modèle pour voir comment il gère la budgétisation, les catégories et le suivi des dépenses - le tout adaptable à votre configuration financière locale.

- Sélecteur de devise intégré

- Catégories personnalisables

- Suivi budget vs réel

- Graphiques et résumés visuels

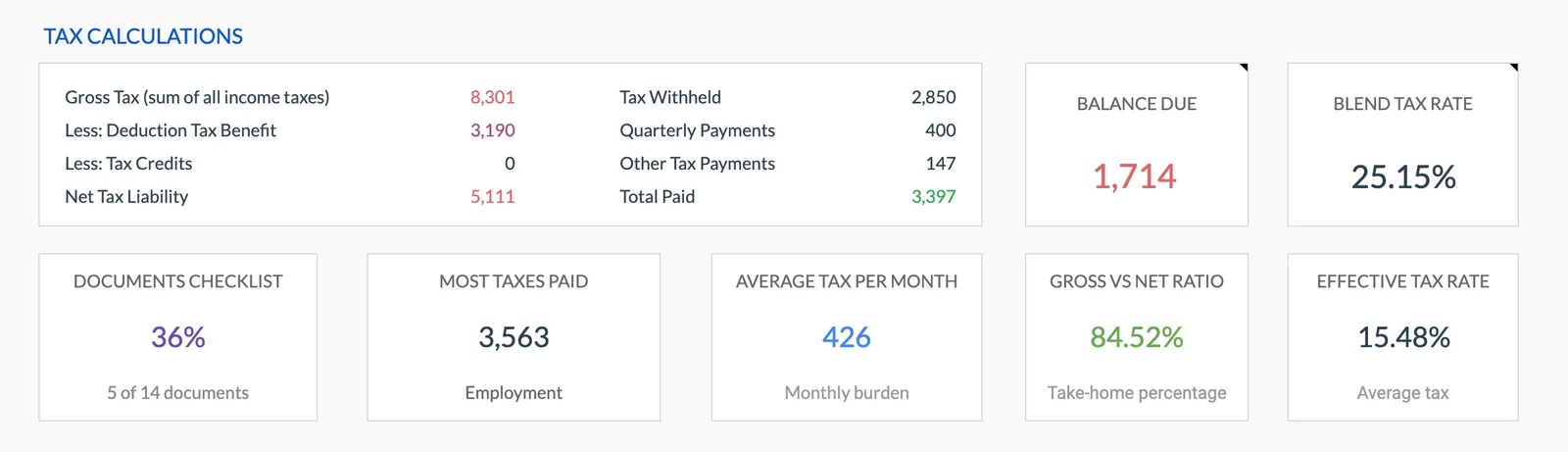

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Questions fréquentes

Planificateur fiscal annuel for Royaume-Uni - FAQ

Cela remplace-t-il la déclaration d'auto-évaluation auprès de HMRC ?

Non. Il s'agit d'un modèle de planification qui aide à organiser vos informations fiscales tout au long de l'année. Vous devez toujours déclarer via le portail d'auto-évaluation en ligne de HMRC ou utiliser un comptable. Le modèle facilite ce processus en gardant tout en un seul endroit.

Calcule-t-il ma facture fiscale ?

Le modèle organise vos revenus et déductions mais ne calcule pas le montant final de l'impôt. Pour les estimations, utilisez le calculateur d'impôt sur le revenu gratuit sur ce site ou les outils de vérification fiscale de HMRC.

Comment suivre l'allègement fiscal sur les retraites ?

Si votre employeur utilise le sacrifice salarial, l'allègement fiscal est automatique. Pour les cotisations de retraite personnelle (SIPP), le prestataire réclame automatiquement l'allègement au taux de base (20 %) - vous devez réclamer l'allègement au taux élevé/supplémentaire via l'auto-évaluation. Suivez les deux types pour voir l'allègement total perçu.

Puis-je également suivre la situation fiscale de mon partenaire ?

Les impôts britanniques sont individuels, pas communs (contrairement aux États-Unis). Vous pouvez ajouter un deuxième ensemble d'entrées pour votre partenaire, ce qui est utile pour planifier des éléments comme les transferts d'allocation de mariage ou la répartition des plus-values sur les deux allocations CGT.

Quand commence l'exercice fiscal britannique ?

L'exercice fiscal britannique va du 6 avril au 5 avril. C'est différent de l'année civile et surprend beaucoup de gens. Les allocations ISA, de retraite et CGT se réinitialisent toutes le 6 avril, donc mars est souvent un bon moment pour vérifier si vous avez utilisé vos allocations annuelles.

Can't find the answer you're looking for? Contact our team

Explorer davantage

Free Tools for Royaume-Uni

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.