Reino Unido

Planificador fiscal anual for Reino Unido

Organiza tu panorama fiscal del Reino Unido: PAYE, ingresos de autoevaluación, desgravación fiscal de pensión, uso de ISA y ganancias de capital, en una plantilla de Google Sheets que te pertenece.

In Depth

Entender las asignaciones fiscales del Reino Unido antes del 5 de abril

El año fiscal del Reino Unido va del 6 de abril al 5 de abril, una peculiaridad que data de la reforma del calendario en 1752. Este momento inusual significa que las asignaciones clave (ISA, pensión, ganancias de capital, dividendos) se restablecen a principios de abril en lugar de enero. Para la planificación fiscal, los meses entre enero y abril se convierten en un período de revisión natural. Comprobar si has usado tu asignación de ISA, si las contribuciones a la pensión están en camino y si alguna ganancia de capital debe realizarse antes de que se restablezca el monto exento puede evitar desperdiciar asignaciones.

La interacción entre los tramos del impuesto sobre la renta y las contribuciones a la pensión es una de las oportunidades de planificación más valiosas en el sistema del Reino Unido. Los contribuyentes de tasa superior (40%) que contribuyen a una pensión efectivamente obtienen un impulso de los impuestos que habrían pagado. Para alguien que gana £60,000, una contribución de £10,000 a la pensión cuesta solo £6,000 en términos reales después de la desgravación fiscal. Para ingresos entre £100,000 y £125,140, la tasa marginal efectiva llega al 60% debido a la reducción de la asignación personal, lo que hace que las contribuciones a la pensión en este rango sean excepcionalmente eficientes en términos fiscales.

La autoevaluación afecta a un número creciente de contribuyentes del Reino Unido más allá de los autónomos. Cualquier persona con ingresos superiores a £150,000, ingresos de alquiler, ingresos extranjeros o ciertos ingresos de inversión que superen umbrales específicos puede necesitar presentar una declaración. Los pagos a cuenta, pagos anticipados de impuestos que vencen el 31 de enero y el 31 de julio, toman por sorpresa a algunas personas en su primer año de autoevaluación. Un planificador fiscal que registra las fuentes de ingresos durante todo el año y señala los próximos plazos de pago reduce la prisa de enero y el riesgo de sanciones por presentación tardía.

Reino Unido

Planificación fiscal en el Reino Unido: consideraciones clave

El sistema fiscal del Reino Unido combina la retención PAYE con la autoevaluación para algunos contribuyentes. Comprender las principales asignaciones y tasas ayuda a planificar de manera efectiva.

Tramos del impuesto sobre la renta y la asignación personal

La asignación personal (£12,570 para 2025-26) significa que no hay impuesto sobre los primeros £12,570 de ingresos. La tasa básica es del 20% (hasta £50,270), la tasa superior del 40% (hasta £125,140) y la tasa adicional del 45% por encima de eso. La asignación personal se reduce para ingresos superiores a £100,000, lo que crea efectivamente una tasa marginal del 60% entre £100,000 y £125,140.

La autoevaluación añade complejidad para algunos

Si tienes ingresos de trabajo autónomo, ingresos de alquiler, ingresos de inversión superiores a £10,000, o ingresos superiores a £150,000, probablemente necesitarás presentar una declaración de impuestos de autoevaluación. Rastrear estas fuentes de ingresos durante todo el año hace que el plazo de presentación del 31 de enero sea menos estresante. Se requieren pagos a cuenta (pagos anticipados de impuestos) si tu factura fiscal supera £1,000.

Las contribuciones a la pensión ofrecen una desgravación fiscal significativa

Las contribuciones a la pensión reciben desgravación fiscal a tu tasa marginal. Para los contribuyentes de tasa superior, contribuir a una pensión efectivamente cuesta 60 peniques por cada £1 invertida (cuando se tienen en cuenta los ahorros de NI del empleador en el sacrificio salarial). La asignación anual es de £60,000 (2025-26) con la asignación no utilizada trasladada hasta tres años.

Las ganancias de capital tienen sus propias reglas

El monto exento anual de ganancias de capital es de £3,000 (2025-26), significativamente menor que en años anteriores. Las ganancias de capital por encima de esto se gravan al 18% (tasa básica) o al 24% (tasa superior) para la mayoría de los activos. Las inversiones en ISA y pensión están exentas del impuesto sobre las ganancias de capital, lo que hace que la asignación anual de ISA sea aún más valiosa.

Obtener la Plantilla

Primeros Pasos

Hacer que el planificador fiscal funcione para las reglas fiscales del Reino Unido

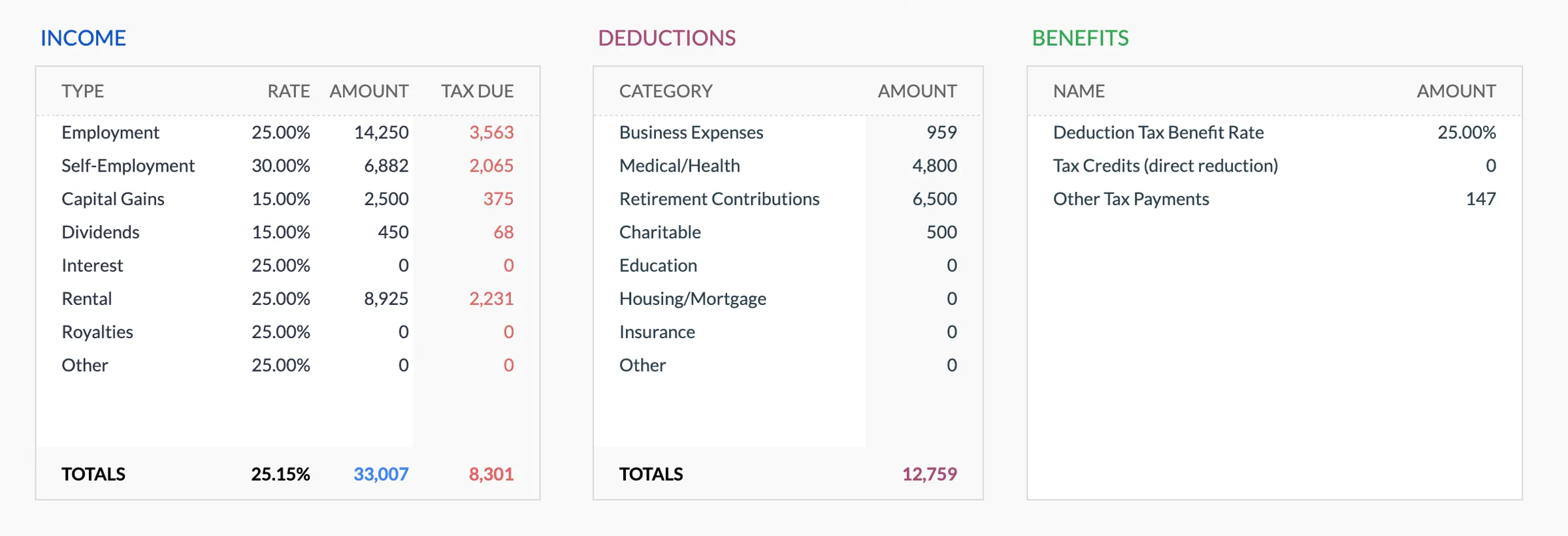

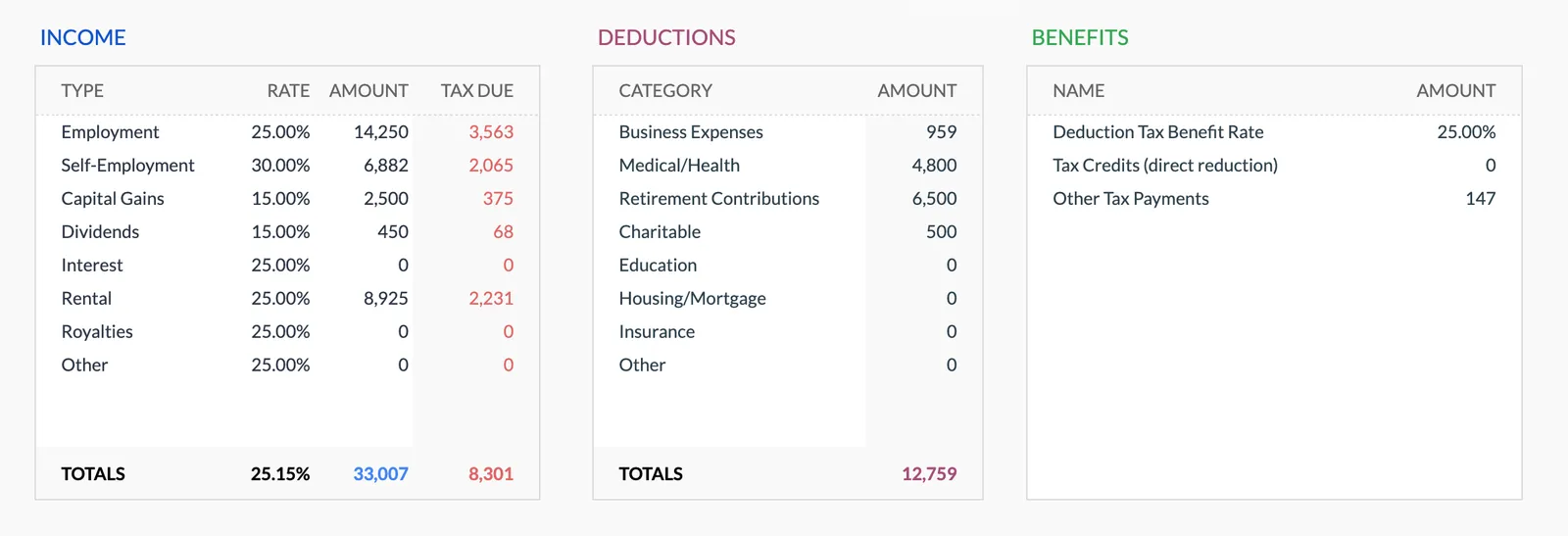

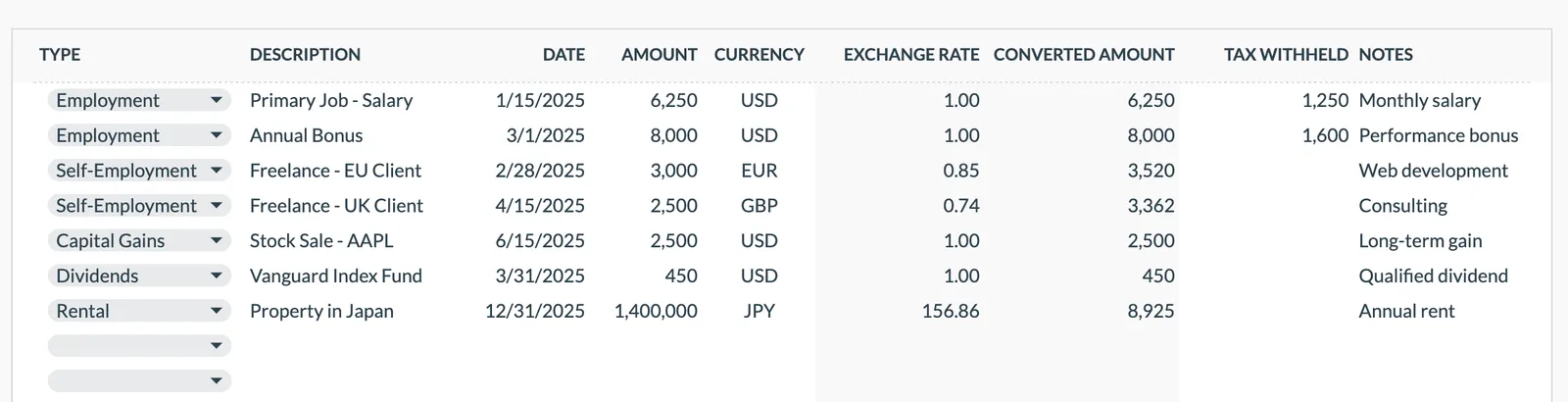

Ingresa todas las fuentes de ingresos

Lista los ingresos de empleo (bruto, de tu P60 o recibos de sueldo), los beneficios de trabajo autónomo, los ingresos de alquiler, los ingresos de dividendos, los intereses de ahorros y cualquier otra fuente. Las cifras brutas son necesarias para la planificación fiscal aunque recibas el salario neto.

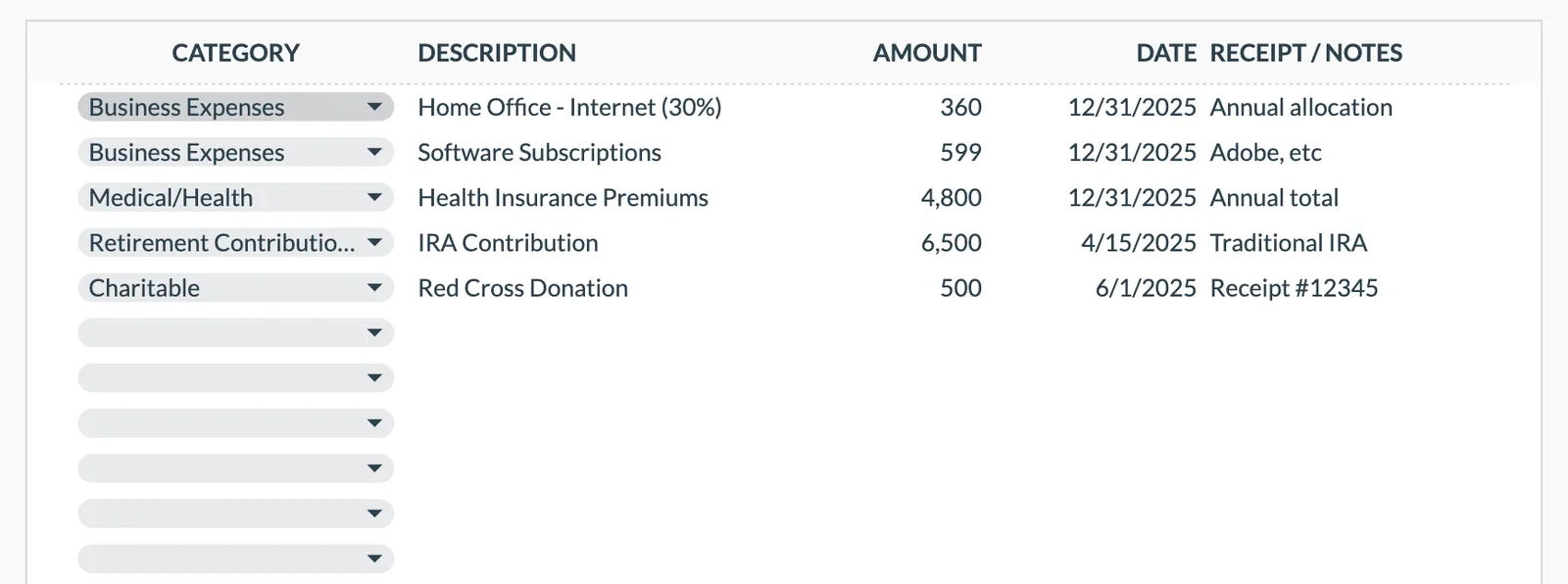

Registra los gastos y desgravaciones deducibles fiscalmente

Registra las contribuciones a la pensión (para reclamaciones adicionales de desgravación fiscal), las donaciones de Gift Aid (que amplían tu tramo de tasa básica), los gastos comerciales permitidos para el trabajo autónomo y cualquier otro elemento deducible fiscalmente.

Monitorea el uso de asignaciones

Registra el uso de tu asignación de ISA (£20,000), la asignación anual de pensión (£60,000), la asignación de ahorro personal (£1,000 tasa básica, £500 tasa superior), la asignación de dividendos (£500) y el monto exento de ganancias de capital (£3,000). La plantilla puede mostrar el progreso respecto a cada uno.

Planifica las contribuciones a la pensión estratégicamente

Para los contribuyentes de tasa superior, las contribuciones a la pensión son especialmente eficientes en términos fiscales. Registra las contribuciones realizadas por tu empleador (a través del sacrificio salarial) y cualquier contribución personal para mantenerte dentro de la asignación anual mientras maximizas la desgravación fiscal.

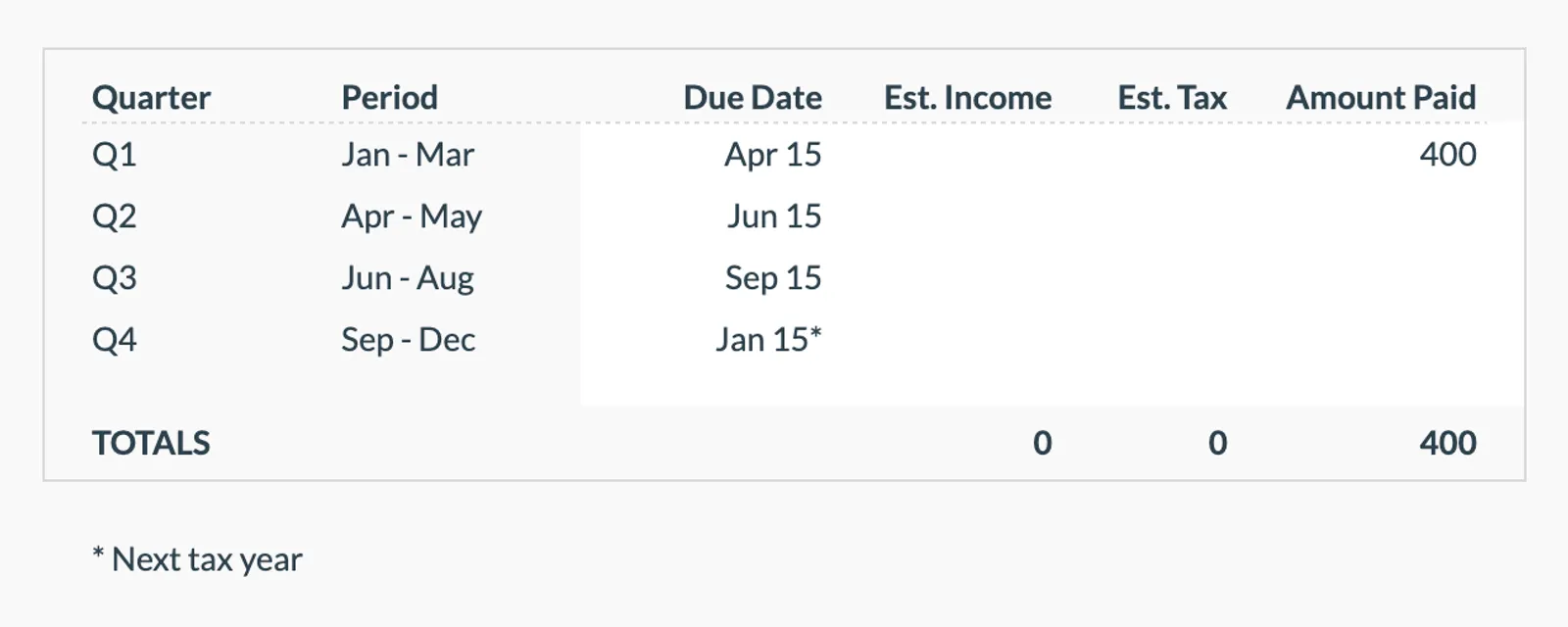

Prepárate para los plazos de autoevaluación

Si presentas la autoevaluación, registra los pagos a cuenta (que vencen el 31 de enero y el 31 de julio) y el pago de equilibrio. Tener las cifras de ingresos y gastos organizadas durante todo el año hace que la presentación sea más rápida y reduce el riesgo de errores.

Véalo en Acción

Así es la plantilla

Explora la plantilla para ver cómo gestiona el presupuesto, las categorías y el seguimiento de gastos - todo adaptable a tu configuración financiera local.

- Selector de moneda integrado

- Categorías personalizables

- Seguimiento de presupuesto vs. real

- Gráficos y resúmenes visuales

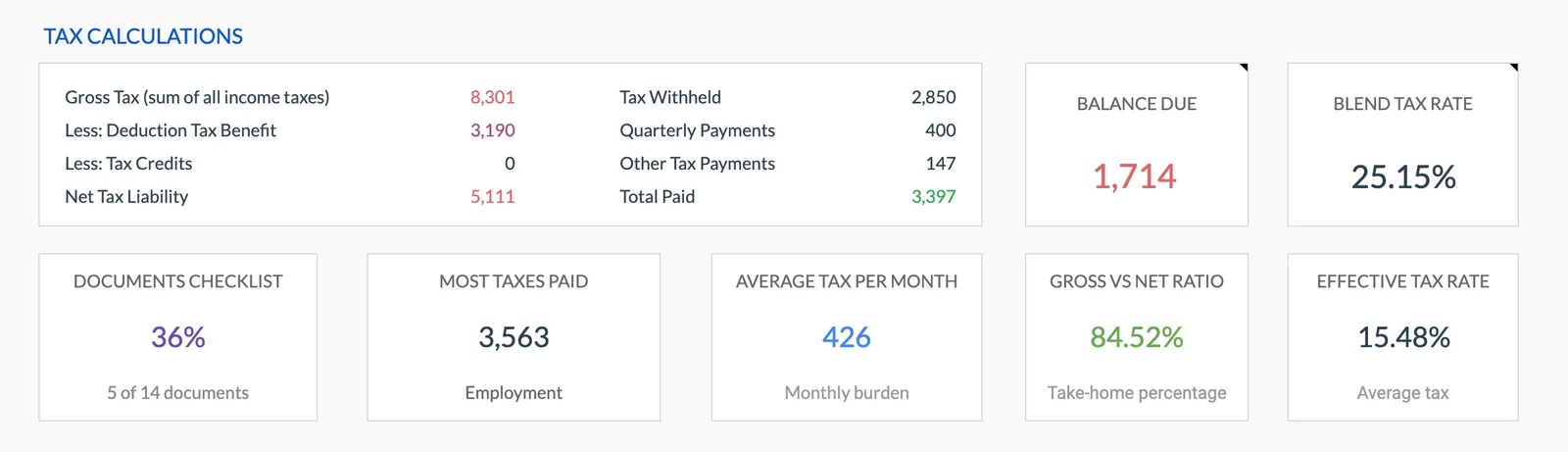

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Preguntas Frecuentes

Planificador fiscal anual for Reino Unido - FAQ

¿Esto reemplaza la declaración de autoevaluación con HMRC?

No. Esta es una plantilla de planificación que ayuda a organizar tu información fiscal a lo largo del año. Aún necesitas presentar la declaración a través del portal de autoevaluación en línea de HMRC o usar un contador. La plantilla facilita ese proceso manteniendo todo en un solo lugar.

¿Calcula mi factura fiscal?

La plantilla organiza tus ingresos y deducciones, pero no calcula el monto final del impuesto. Para estimaciones, usa la calculadora de impuesto sobre la renta gratuita en este sitio o las herramientas de verificación de impuestos de HMRC.

¿Cómo registro la desgravación fiscal de la pensión?

Si tu empleador usa el sacrificio salarial, la desgravación fiscal es automática. Para las contribuciones personales a la pensión (SIPP), el proveedor reclama automáticamente la desgravación a la tasa básica (20%); debes reclamar la desgravación de tasa superior o adicional a través de la autoevaluación. Registra ambos tipos para ver la desgravación total recibida.

¿Puedo registrar también la situación fiscal de mi pareja?

Los impuestos del Reino Unido son individuales, no conjuntos (a diferencia de EE. UU.). Puedes agregar un segundo conjunto de entradas para tu pareja, lo que es útil para planificar cosas como transferencias de asignación matrimonial o dividir las ganancias de capital entre ambas asignaciones de CGT.

¿Cuándo empieza el año fiscal del Reino Unido?

El año fiscal del Reino Unido va del 6 de abril al 5 de abril. Esto es diferente del año calendario y toma por sorpresa a muchas personas. Las asignaciones de ISA, pensión y CGT se restablecen el 6 de abril, por lo que marzo suele ser un buen momento para revisar si has usado tus asignaciones anuales.

Can't find the answer you're looking for? Contact our team

Explorar Más

Free Tools for Reino Unido

¿Listo para comenzar?

Descargue instantáneamente y comience a gestionar sus finanzas, o contáctenos para diseñar un paquete de plantillas personalizado para sus necesidades.