Calculadora de Renta vs Compra

Compara los costos de rentar versus comprar una vivienda a lo largo del tiempo.

Registra tus resultados con el tiempo

Combina esta calculadora con una hoja de cálculo para llevar un registro continuo de tus finanzas.

Planificación Financiera

Plantilla completa de planificación financiera para gestionar sus finanzas personales.

Ver plantilla →Planificador de Presupuesto Anual

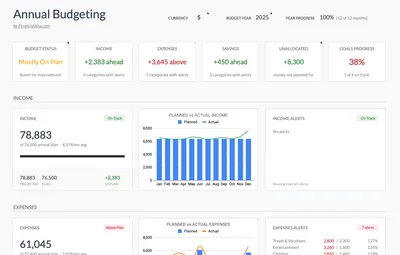

Planifique y rastree las finanzas de todo su año con desgloses mensuales y seguimiento de metas.

Ver plantilla →Paquete PRO de Planificación Financiera

Plantillas premium seleccionadas en un solo paquete. Todo lo que necesita para gestionar sus finanzas personales.

Ver paquete →Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

¿Es mejor arrendar o comprar?

Depende de tu horizonte de tiempo, el mercado local y tus finanzas. Quienes compran y permanecen 5 o más años tienen más tiempo para recuperar los costos de la transacción. Arrendar ofrece flexibilidad y evita costos de mantenimiento y riesgo de mercado.

¿Cuánto tiempo debo planear quedarme para que comprar valga la pena?

Generalmente un mínimo de 5 a 7 años. Esto permite tiempo para recuperar los costos de cierre (3-6% del precio) y beneficiarse de la apreciación. Las estadías más cortas suelen favorecer el arriendo debido a los costos de transacción.

¿Cuáles son los costos ocultos de ser propietario de una vivienda?

Más allá de la hipoteca: impuestos a la propiedad, seguro del propietario, mantenimiento (1-2% del valor anualmente), cuotas de HOA, reparaciones y el costo de oportunidad del pago inicial si se invirtiera en otro lugar.

¿Cómo afecta la apreciación de la vivienda en la decisión de arrendar o comprar?

La apreciación beneficia a los compradores al generar plusvalía. Esta calculadora toma en cuenta la apreciación esperada. En mercados estables o en declive, arrendar puede ser financieramente más conveniente.

¿Arrendar es tirar el dinero?

No. El arriendo paga por servicios de vivienda, igual que una hipoteca paga intereses, impuestos y mantenimiento. La comparación real es entre el arriendo y los costos reales de ser propietario, no solo la hipoteca.

¿Cuál es el punto de equilibrio para comprar?

El punto de equilibrio es cuando los costos totales de comprar igualan los costos de arrendar. Esto varía según la ubicación y el mercado, pero suele ser entre 3 y 7 años. Esta calculadora muestra tu punto de equilibrio específico.