Reino Unido

Planejador Fiscal Anual for Reino Unido

Organize seu quadro fiscal do Reino Unido - PAYE, renda de autoavaliação, alívio fiscal de pensão, uso de ISA e ganhos de capital - em um modelo do Google Sheets que você possui.

In Depth

Entendendo as Cotas Fiscais do Reino Unido Antes de 5 de Abril

O ano fiscal do Reino Unido vai de 6 de abril a 5 de abril - uma peculiaridade que remonta à reforma do calendário em 1752. Esse timing incomum significa que as principais cotas (ISA, pensão, ganhos de capital, dividendos) todas são redefinidas no início de abril em vez de janeiro. Para fins de planejamento fiscal, os meses de janeiro a abril se tornam um período natural de revisão. Verificar se você usou sua cota do ISA, se as contribuições de pensão estão no caminho certo e se quaisquer ganhos de capital devem ser realizados antes de a cota isenta ser redefinida pode evitar cotas desperdiçadas.

A interação entre as faixas de imposto de renda e as contribuições de pensão é uma das oportunidades de planejamento mais valiosas no sistema do Reino Unido. Os contribuintes de taxa mais alta (40%) que contribuem para uma pensão efetivamente têm seu dinheiro impulsionado pelo imposto que teriam pago. Para alguém ganhando £60.000, uma contribuição de pensão de £10.000 custa apenas £6.000 em termos reais após o alívio fiscal. Em rendas entre £100.000 e £125.140, a taxa marginal efetiva atinge 60% devido ao afunilamento da cota pessoal - tornando as contribuições de pensão nesse intervalo excepcionalmente eficientes em termos fiscais.

A autoavaliação afeta um número crescente de contribuintes do Reino Unido além dos autônomos. Qualquer pessoa com renda acima de £150.000, renda de aluguel, renda estrangeira ou certa renda de investimento que exceda limites específicos pode precisar declarar. Os pagamentos por conta - pagamentos antecipados de imposto devidos em 31 de janeiro e 31 de julho - pegam algumas pessoas de surpresa no seu primeiro ano de autoavaliação. Um planejador fiscal que acompanha as fontes de renda ao longo do ano e sinaliza os próximos prazos de pagamento reduz a corrida de janeiro e o risco de penalidades por declaração tardia.

Reino Unido

Planejamento Fiscal no Reino Unido: Considerações Principais

O sistema fiscal do Reino Unido combina a retenção do PAYE com a autoavaliação para alguns contribuintes. Entender as principais cotas e taxas ajuda a planejar de forma eficaz.

Faixas de imposto de renda e a cota pessoal

A cota pessoal (£12.570 para 2025-26) significa nenhum imposto sobre os primeiros £12.570 de renda. A taxa básica é de 20% (até £50.270), taxa mais alta de 40% (até £125.140) e taxa adicional de 45% acima disso. A cota pessoal diminui para renda acima de £100.000 - criando efetivamente uma taxa marginal de 60% entre £100.000 e £125.140.

A autoavaliação adiciona complexidade para alguns

Se você tem renda de trabalho autônomo, renda de aluguel, renda de investimento acima de £10.000 ou renda acima de £150.000, provavelmente precisará declarar uma devolução de imposto de autoavaliação. Acompanhar essas fontes de renda ao longo do ano torna o prazo de declaração de 31 de janeiro menos estressante. Os pagamentos por conta (pagamentos antecipados de imposto) são necessários se sua conta de impostos exceder £1.000.

As contribuições de pensão oferecem alívio fiscal significativo

As contribuições de pensão recebem alívio fiscal na sua taxa marginal. Para os contribuintes de taxa mais alta, contribuir para uma pensão efetivamente custa 60 centavos por cada £1 investido (levando em conta as economias de Seguro Nacional do empregador no sacrifício de salário). A cota anual é de £60.000 (2025-26) com cota não utilizada carregada por até três anos.

Os ganhos de capital têm suas próprias regras

O valor isento anual de ganhos de capital é de £3.000 (2025-26), significativamente menor do que anos anteriores. Os ganhos de capital acima disso são tributados a 18% (taxa básica) ou 24% (taxa mais alta) para a maioria dos ativos. Os investimentos em ISA e pensão estão isentos do imposto sobre ganhos de capital, tornando a cota anual do ISA ainda mais valiosa.

Obter o Modelo

Primeiros Passos

Fazendo o Planejador Fiscal Funcionar para as Regras Fiscais do Reino Unido

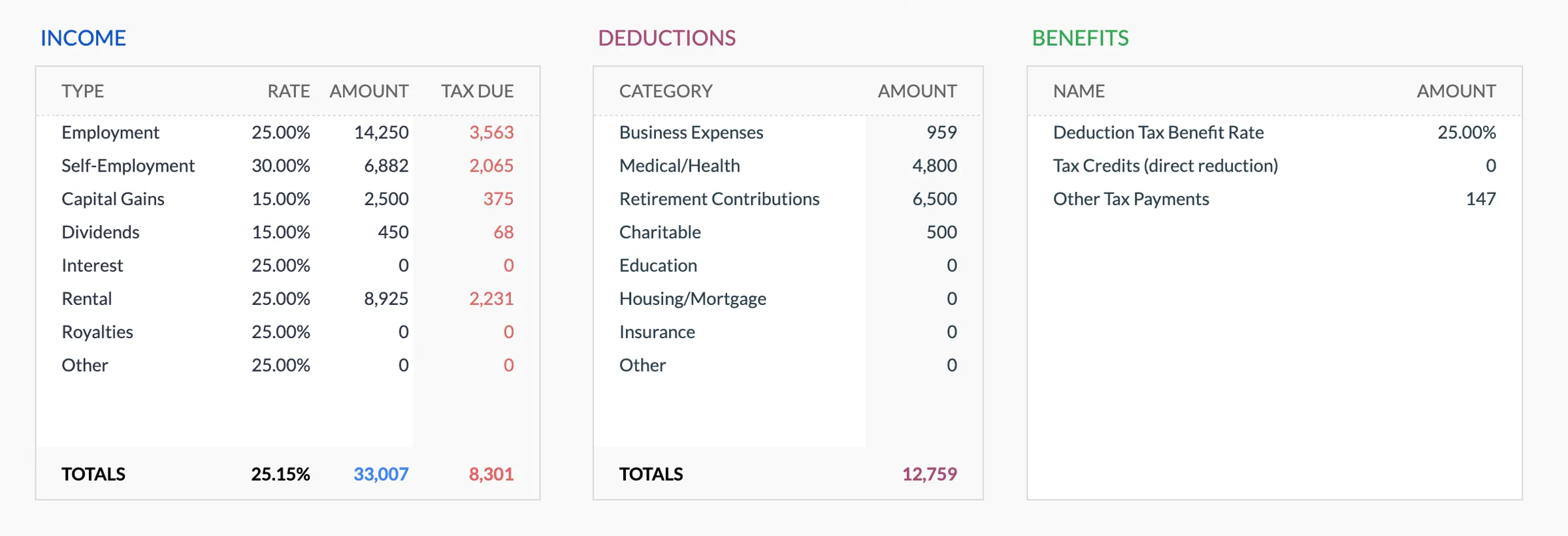

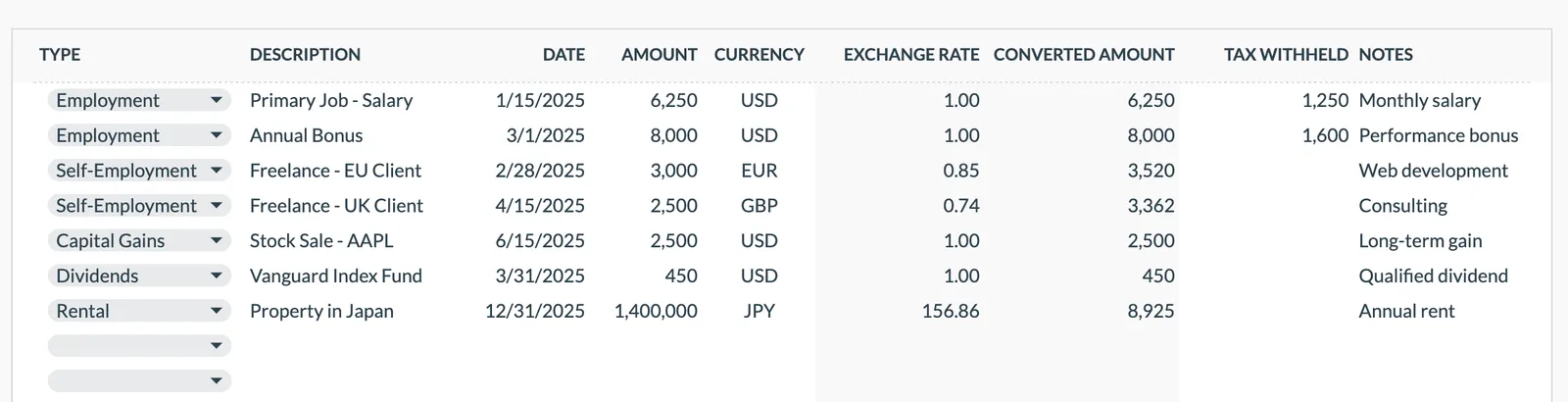

Insira todas as fontes de renda

Liste a renda de emprego (bruta, do seu P60 ou contracheques), lucros de trabalho autônomo, renda de aluguel, renda de dividendos, juros de poupança e quaisquer outras fontes. Os valores brutos são necessários para o planejamento fiscal mesmo que você receba salário líquido.

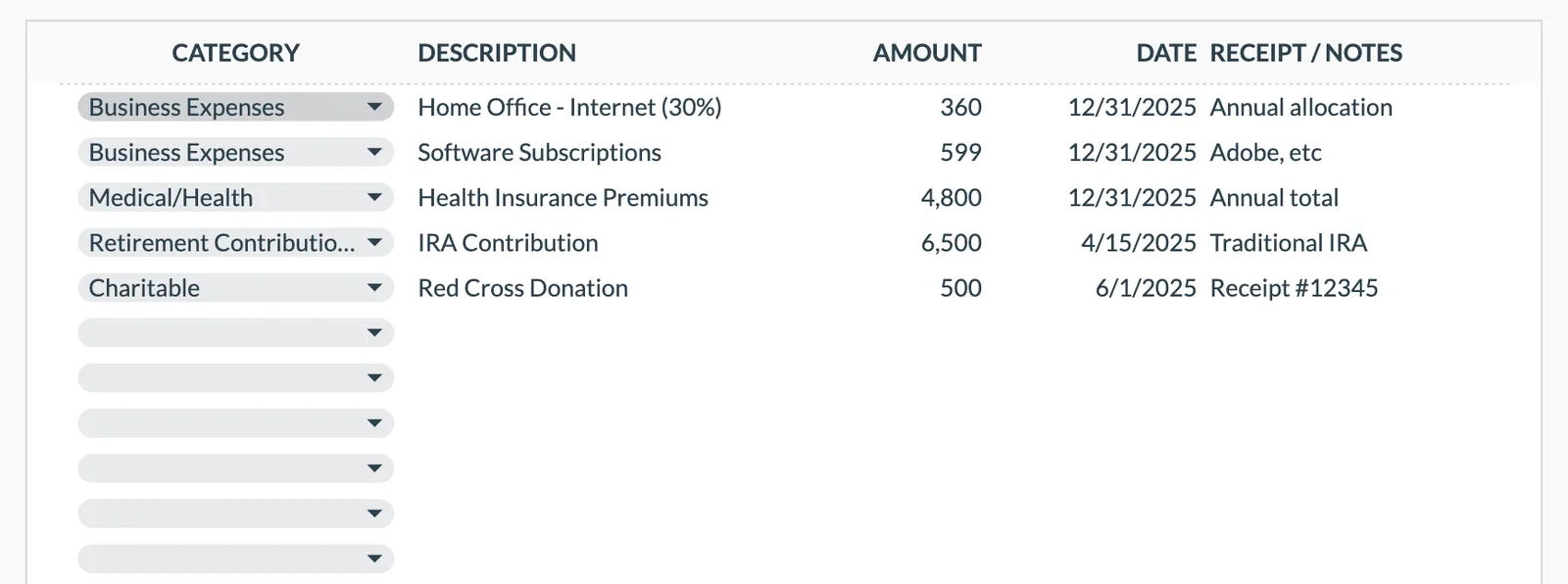

Acompanhe despesas e alívios dedutíveis de impostos

Registre as contribuições de pensão (para reivindicações de alívio fiscal adicional), doações do Gift Aid (que ampliam sua faixa de taxa básica), despesas de negócios permitidas para o trabalho autônomo e quaisquer outros itens dedutíveis de impostos.

Monitore o uso de cotas

Acompanhe sua cota do ISA (£20.000), cota anual de pensão (£60.000), cota de poupança pessoal (£1.000 taxa básica, £500 taxa mais alta), cota de dividendos (£500) e valor isento de ganhos de capital (£3.000). O modelo pode mostrar o progresso em relação a cada um.

Planeje as contribuições de pensão estrategicamente

Para os contribuintes de taxa mais alta, as contribuições de pensão são especialmente eficientes em termos fiscais. Acompanhe as contribuições feitas pelo seu empregador (via sacrifício de salário) e quaisquer contribuições pessoais para permanecer dentro da cota anual enquanto maximiza o alívio fiscal.

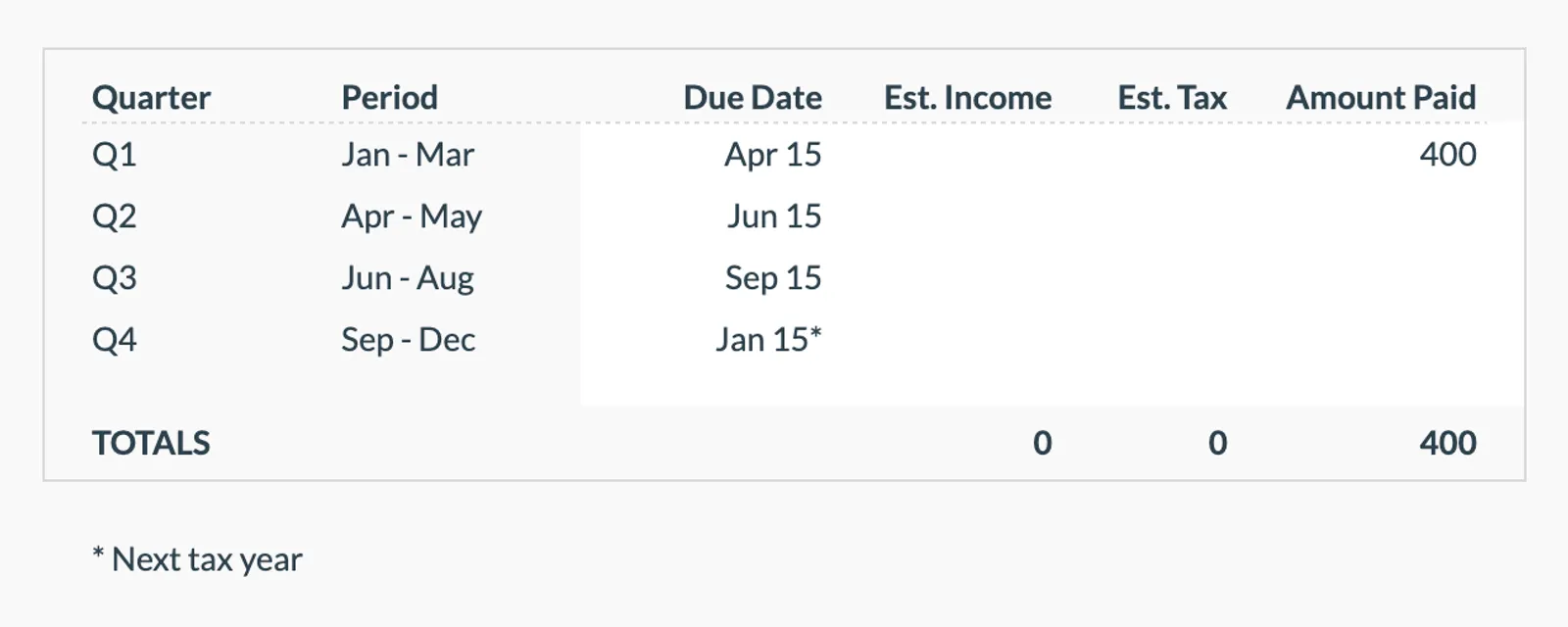

Prepare-se para os prazos de autoavaliação

Se você declara a autoavaliação, acompanhe os pagamentos por conta (devidos em 31 de janeiro e 31 de julho) e o pagamento de saldo. Ter as figuras de renda e despesas organizadas ao longo do ano torna a declaração mais rápida e reduz o risco de erros.

Ver em Ação

Como o modelo se parece

Explore o modelo para ver como ele gerencia orçamento, categorias e acompanhamento de despesas - tudo adaptável à sua realidade financeira local.

- Seletor de moeda integrado

- Categorias personalizáveis

- Acompanhamento de orçamento vs. realizado

- Gráficos e resumos visuais

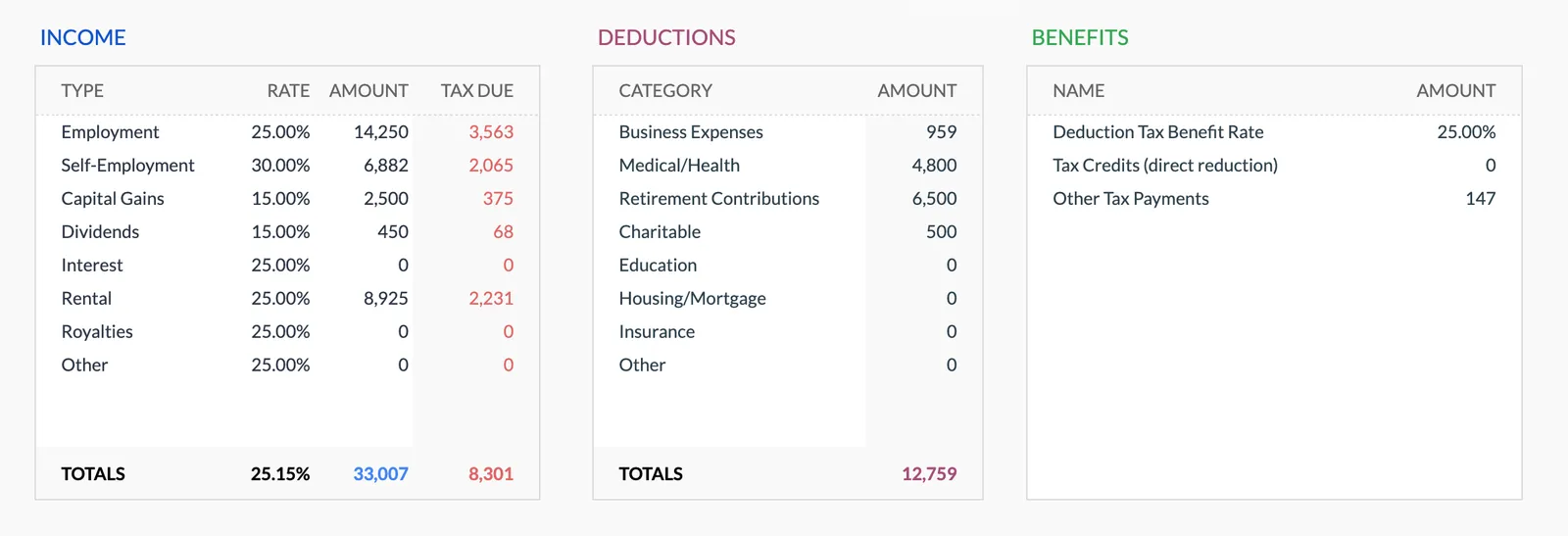

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Perguntas Frequentes

Planejador Fiscal Anual for Reino Unido - FAQ

Isso substitui a declaração de autoavaliação com o HMRC?

Não. Este é um modelo de planejamento que ajuda a organizar suas informações relacionadas a impostos ao longo do ano. Você ainda precisa declarar por meio do portal de autoavaliação online do HMRC ou usar um contador. O modelo torna esse processo mais fácil mantendo tudo em um só lugar.

Ele calcula minha conta de impostos?

O modelo organiza sua renda e deduções, mas não calcula o valor final do imposto. Para estimativas, use a calculadora de imposto de renda gratuita neste site ou as próprias ferramentas de verificação de impostos do HMRC.

Como rastreio o alívio fiscal de pensão?

Se seu empregador usa sacrifício de salário, o alívio fiscal é automático. Para contribuições de pensão pessoal (SIPP), o provedor reivindica o alívio de taxa básica (20%) automaticamente - você precisa reivindicar o alívio de taxa mais alta/adicional por meio da autoavaliação. Acompanhe ambos os tipos para ver o alívio total recebido.

Posso acompanhar a situação fiscal do meu parceiro também?

Os impostos do Reino Unido são individuais, não conjuntos (ao contrário dos EUA). Você pode adicionar um segundo conjunto de entradas para seu parceiro, o que é útil para planejar coisas como transferências de cota de casamento ou divisão de ganhos de capital entre ambas as cotas de CGT.

Quando começa o ano fiscal do Reino Unido?

O ano fiscal do Reino Unido vai de 6 de abril a 5 de abril. Isso é diferente do ano civil e pega muitas pessoas de surpresa. As cotas do ISA, pensão e CGT são todas redefinidas em 6 de abril, então março é frequentemente um bom momento para revisar se você usou suas cotas anuais.

Can't find the answer you're looking for? Contact our team

Explorar Mais

Free Tools for Reino Unido

Pronto para comecar?

Baixe instantaneamente e comece a gerenciar suas financas, ou entre em contato conosco para criar um pacote de modelos personalizado para suas necessidades.