Calculadora de Pagamento de Hipoteca

Calcule sua parcela mensal de hipoteca incluindo imposto sobre propriedade, seguro e PMI.

Acompanhe Seus Resultados ao Longo do Tempo

Use esta calculadora junto com uma planilha para manter um registro contínuo das suas finanças.

Planejamento Financeiro

Modelo completo de planejamento financeiro para gerenciar suas financas pessoais.

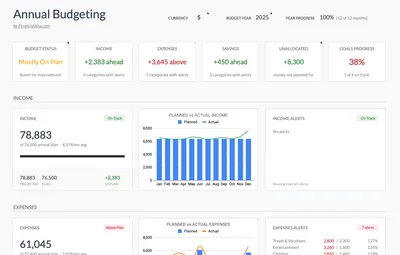

Ver Modelo →Planejador de Orcamento Anual

Planeje e acompanhe as financas do ano inteiro com detalhamento mensal e rastreamento de metas.

Ver Modelo →Pacote PRO de Planejamento Financeiro

Modelos premium selecionados em um pacote. Tudo que você precisa para gerenciar suas finanças pessoais.

Ver Pacote →Aviso Importante

Estas calculadoras têm fins educacionais e informativos apenas. Os resultados são estimativas baseadas nas informações fornecidas e não devem ser considerados como aconselhamento financeiro, tributário ou de investimento. Seus resultados reais podem variar. Para orientação personalizada, consulte um consultor financeiro qualificado, profissional tributário ou outro especialista adequado.

Perguntas Frequentes

Como é calculado meu pagamento de hipoteca?

Seu pagamento de hipoteca combina principal e juros com base no valor do empréstimo, taxa e prazo. A calculadora também adiciona o imposto sobre propriedade, seguro residencial e PMI, se aplicável.

O que está incluído no meu pagamento mensal de hipoteca?

PITI: Principal (amortização do empréstimo), Juros (custo do financiamento), Taxes - impostos (imposto sobre propriedade) e Insurance - seguro (seguro residencial). O PMI é adicionado se a entrada for inferior a 20%.

O que é PMI e quando preciso dele?

PMI (Private Mortgage Insurance) protege os credores em caso de inadimplência. É exigido quando a entrada é inferior a 20%. O PMI geralmente custa entre 0,5% e 1% do valor do empréstimo ao ano.

Quanto o imposto sobre propriedade adiciona ao meu pagamento?

Os impostos sobre propriedade variam por localização, geralmente entre 0,5% e 2,5% do valor do imóvel ao ano. Um imóvel de $300.000 com alíquota de 1,5% acrescenta $375/mês ao pagamento.

Vale a pena fazer pagamentos extras de hipoteca?

Pagamentos extras reduzem o principal mais rapidamente, economizando juros ao longo da vida do empréstimo. Até um pagamento extra por ano pode reduzir uma hipoteca de 30 anos em vários anos.

Qual é a diferença entre hipotecas de 15 e 30 anos?

Hipotecas de 15 anos têm parcelas mensais mais altas, mas taxas de juros menores e são quitadas mais rápido, gerando uma economia significativa de juros. Hipotecas de 30 anos são mais acessíveis mensalmente, mas custam mais no total.

Quanto do meu pagamento vai para o principal versus juros?

Os pagamentos iniciais são compostos principalmente de juros. Em uma hipoteca de 30 anos, leva cerca de 13 anos até que metade vá para o principal. Essa proporção muda gradualmente ao longo do tempo por meio da amortização.