Gids voor levensgebeurtenissen

Financiële planning bij het beheren van huurpanden

De 1%-regel suggereert dat de maandelijkse huur ten minste 1% van de aankoopprijs moet zijn voor een huurpand om positief in cashflow te zijn, maar de werkelijke winstgevendheid hangt af van leegstandspercentages (doorgaans 5-10%), onderhoudsreserves (1-2% van pandwaarde per jaar), vastgoedbeheerskosten (8-12% van huur) en fiscale implicaties. Het bijhouden van dit alles in een cashflowspreadsheet onthult het werkelijke rendement op investering.

In Depth

Huurpanden als bedrijf - geen passieve inkomstenstroom

De term 'passief inkomen' wordt zo frequent op huurpanden toegepast dat veel nieuwe verhuurders verrast zijn door hoe actief het beheer in werkelijkheid is. Huurderscreening, onderhoudscoördinatie, leasehandhaving, boekhouding en belastingvoorbereiding vereisen allemaal tijd en aandacht. Sommige verhuurders schatten dat ze 5-10 uur per maand per pand besteden aan beheerstaken - tijd die echte economische waarde heeft, zelfs als die niet verschijnt als kosten op de winst- en verliesrekening.

Het gat tussen waargenomen en werkelijke rendementen op huurpanden is een van de meest voorkomende misrekeningen in vastgoedbeleggingen. Veel verhuurders berekenen rendementen met alleen huur minus hypotheek, waarbij ze leegstand, onderhoudsreserves, kapitaaluitgaven, verzekering, vastgoedbeheer en de opportuniteitskosten van de aanbetaling negeren. Een pand dat op een snelle berekening 10% rendement lijkt te genereren, kan in werkelijkheid 4-6% opleveren als alle kosten eerlijk worden meegerekend. Dit is niet noodzakelijkerwijs een slecht rendement, maar het is de moeite waard het werkelijke getal te kennen.

Fiscale behandeling is waar huurpanden zich daadwerkelijk onderscheiden van andere investeringen. Afschrijving stelt verhuurders in staat de kosten van het gebouw over 27,5 jaar af te trekken, waardoor een papieren verlies wordt gecreëerd dat huurinkomsten kan compenseren zelfs wanneer de cashflow positief is. Dit betekent dat een pand dat $5.000 per jaar aan werkelijke cashflow genereert, een fiscaal verlies van $3.000 of meer kan tonen - waardoor het inkomen volledig wordt beschermd tegen belastingen. Het begrijpen en bijhouden van deze aftrekkingen is waar significante financiële waarde wordt gecreëerd of verloren.

Van één pand naar meerdere opschalen introduceert complexiteit die sneller groeit dan de meeste verhuurders verwachten. Elk extra pand voegt zijn eigen set financiële variabelen toe - verschillende hypotheekvoorwaarden, verschillende onderhoudsprofielen, verschillende huurdersituaties en verschillende lokale regelgeving. Sommige verhuurders ontdekken dat de sprong van twee naar vijf panden het punt is waar een formeel registratiesysteem overgaat van nuttig naar essentieel, simpelweg omdat het aantal financiële variabelen het mentale beheer van de meeste mensen overstijgt.

Financiële Impact

De financiële impact van huurpandbeheer

Huurpanden zijn bedrijven, ook als je maar één eenheid bezit. De financiële complexiteit neemt toe met elk pand, en het verschil tussen waargenomen rendementen en werkelijke rendementen verrast vaak verhuurders die niet zorgvuldig bijhouden.

Cashflow is zelden zo eenvoudig als huur minus hypotheek

Een pand dat $2.000 per maand aan huur oplevert met een hypotheek van $1.400 lijkt $600 per maand cashflow te genereren. Maar voeg onroerendgoedbelasting toe ($250 per maand), verzekering ($100 per maand), onderhoudsreserves ($200 per maand bij 10% van huur), leegstandstoeslag ($167 per maand bij één maand per jaar), vastgoedbeheerskosten indien van toepassing ($200 per maand bij 10%) en kapitaaluitgavereserves ($100 per maand). Realistische cashflow voor datzelfde pand kan min $417 per maand zijn voor eventuele onverwachte kosten.

Belastingaftrekkingen kunnen het werkelijke rendement aanzienlijk verbeteren

Huurpand biedt aanzienlijke belastingvoordelen: hypotheekrenteaftrek, afschrijving (de kosten van het gebouw verspreid over 27,5 jaar), onroerendgoedbelastingaftrek, onderhouds- en reparatiekosten, verzekering, reiskosten voor pandenbeheer en professionele kosten. Afschrijving alleen op een pand van $300.000 (exclusief grondwaarde van ongeveer $75.000) levert ruwweg $8.182 per jaar aan aftrekkingen op - waardoor belastbaar huurinkomen wordt verminderd zelfs als je positieve cashflow hebt.

Leegstands- en verloopkosten worden vaak onderschat

Het gemiddelde leegstandspercentage voor huurpanden in de VS is 5-8%, maar verloop kosten gaan verder dan verloren huur. Tussen huurders: schoonmaken ($200-$500), reparaties en verven ($500-$2.000), adverteren ($100-$300) en tijd besteed aan het tonen van de eenheid en het screenen van aanvragers. Een enkel verloop kan $2.000-$5.000 kosten plus de verloren huur. Panden met lager huurderverloop zijn vaak winstgevender, zelfs bij iets onder-markt-huurprijzen.

Kapitaaluitgaven creëren onregelmatige, grote kosten

Daken ($8.000-$15.000), airconditioning-systemen ($5.000-$12.000), waterverwarers ($1.500-$3.000), vervanging van apparaten ($2.000-$5.000) en vloeren ($3.000-$8.000) hebben allemaal eindige levensduren. Een pand dat drie jaar lang positieve cashflow genereert, kan ogenschijnlijk geld verliezen wanneer een groot systeem vervangen moet worden. Het bijhouden van een kapitaaluitgavereserve van 5-10% van het huurinkomen spreidt deze kosten in de loop van de tijd.

Voorbereiding

Hoe volg je huurpandfinanciën

Volg inkomen en kosten per pand apart

Zelfs als je meerdere panden bezit, houd de financiën apart. Elk pand heeft zijn eigen inkomen, kosten, hypotheek en prestaties. Deze combineren verbergt onderpresterenden en maakt belastingvoorbereiding moeilijker. Registreer ontvangen huur, te late betalingskosten, huisdierkosten en andere inkomsten apart van elke kostencategorie. Deze per-pand-duidelijkheid is essentieel voor het weten welke panden daadwerkelijk hun investering opleveren.

Houd maandelijkse cashflowregistratie bij

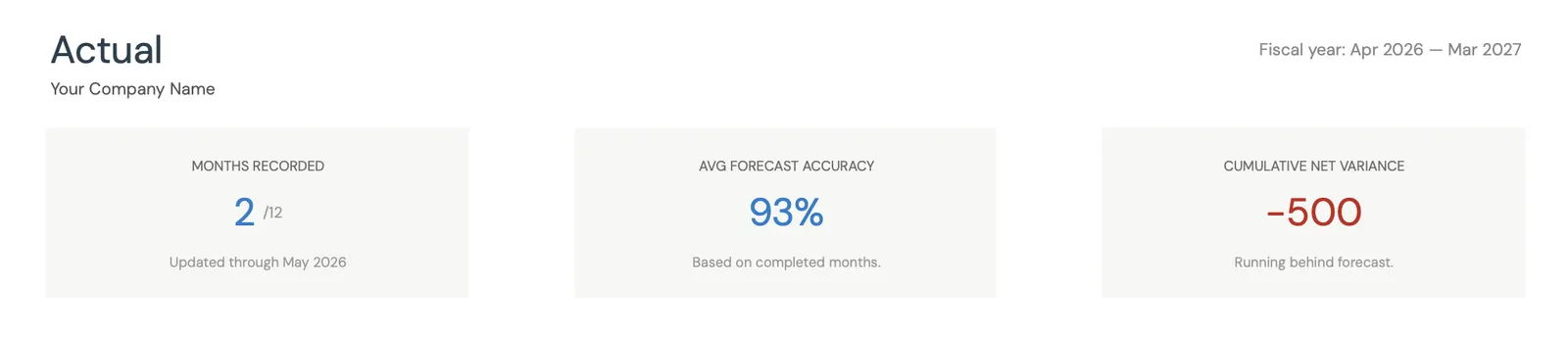

Registreer maandelijks alle inkomsten en kosten voor elk pand. Categorieën omvatten doorgaans: ontvangen huur, hypotheekbetaling (gesplitst in hoofdsom en rente voor belastingdoeleinden), onroerendgoedbelasting, verzekering, reparaties en onderhoud, nutsvoorzieningen (indien betaald door verhuurder), vastgoedbeheerskosten en VvE-kosten. De maandelijkse cadans vangt problemen vroeg op - een pand met consequent negatieve cashflow heeft mogelijk een huurprijsaanpassing of kostenverlaging nodig.

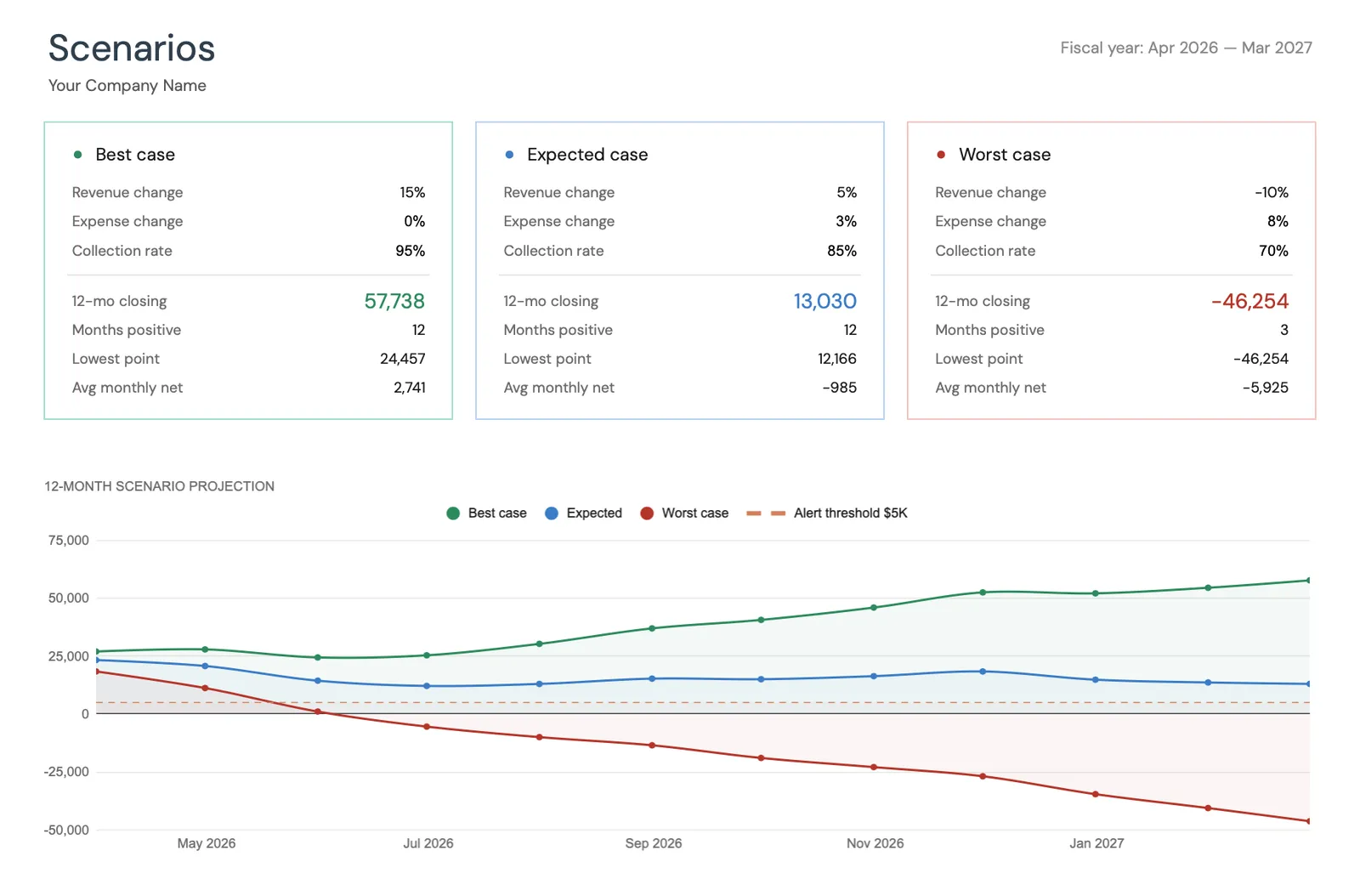

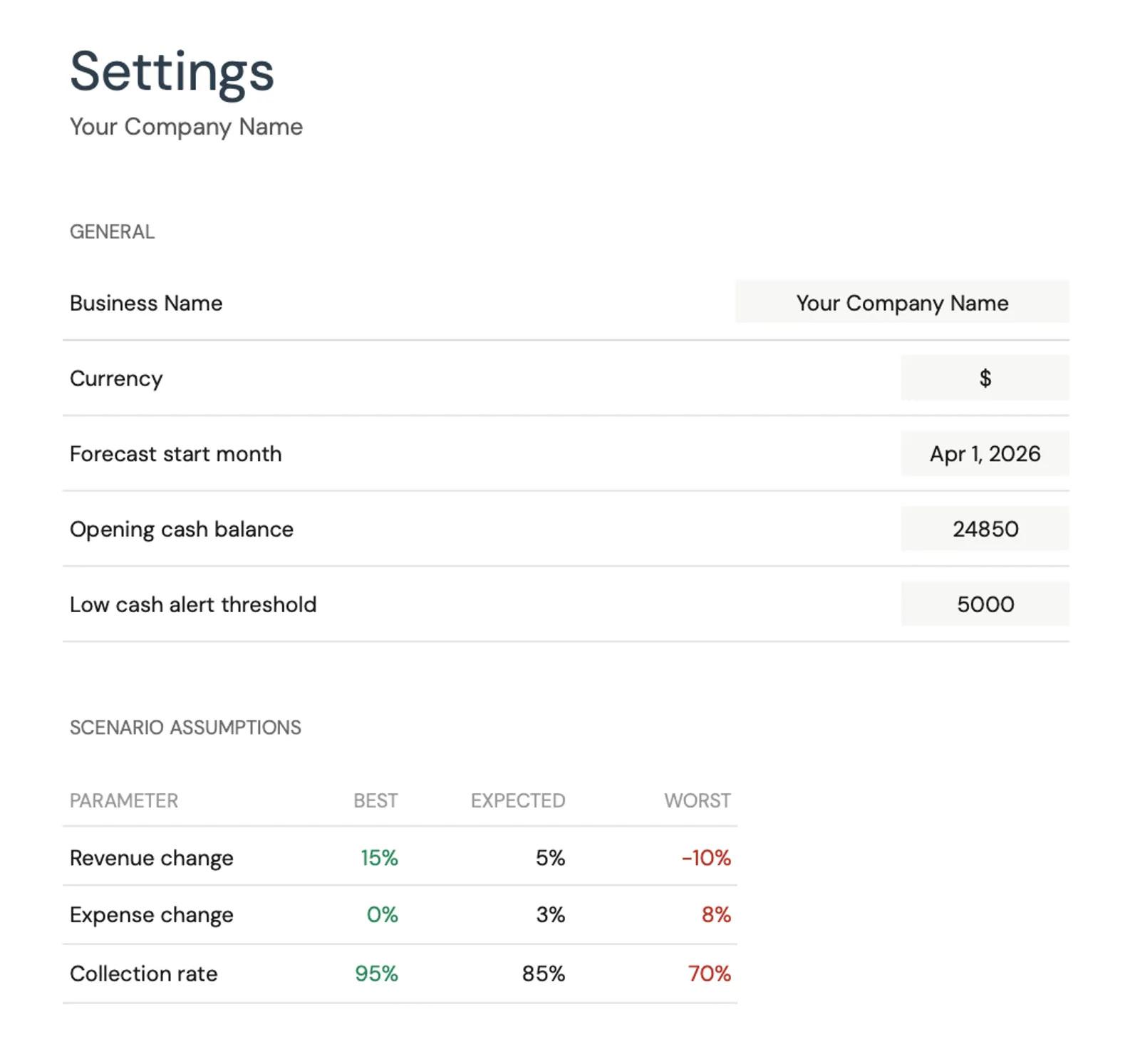

Stel reserves in voor leegstand en kapitaaluitgaven

Maak een percentage van elke huurbetaling over naar aparte reserverekeningen. Een veelgebruikte aanpak: 5% voor leegstandsreserves en 5-10% voor kapitaaluitgavereserves. Op $2.000 per maand huur is dat $200-$300 per maand opzij gezet. Wanneer een leegstand of grote reparatie optreedt, zijn de middelen al beschikbaar in plaats van een financieel noodgeval te creëren. Volg deze reserves als onderdeel van je huurpandadministratie.

Volg alle fiscaal aftrekbare kosten gedurende het jaar

Wachten tot het belastingseizoen om kosten te reconstrueren, betekent het missen van aftrekkingen. Volg elke aftrekbare kost zodra die optreedt: kilometers heen en terug naar panden, materialen en benodigdheden, aannemerbetalingen, verzekeringspremies, onroerendgoedbelastingbetalingen, hypotheekrente en professionele kosten (accountant, advocaat, vastgoedbeheerder). Een doorlopend logboek met datums, bedragen en categorieën maakt belastingvoorbereiding eenvoudig.

Bereken jaarlijks het werkelijke rendement op investering

Bereken eens per jaar het werkelijke rendement: totale cashflow (huur min alle kosten), plus vermogensopbouw (betaalde hoofdsom op hypotheek), plus belastingvoordelen (aftrekkingen maal je marginale belastingtarief), plus of min waardeverandering van het pand. Vergelijk dit totale rendement met wat hetzelfde kapitaal elders belegd zou verdienen. Deze eerlijke beoordeling onthult of elk pand daadwerkelijk een goede investering is of alleen zo aanvoelt.

Bekijk de Sjablonen

Hulpmiddelen voor deze levensfase

Bekijk de sjablonen die helpen bij financiële planning tijdens grote levensovergangen.

- Dashboard voor financiële planning

- Maandelijkse budgetbewaking

- Nettovermogen in de loop van de tijd

- Doelen stellen en bijhouden

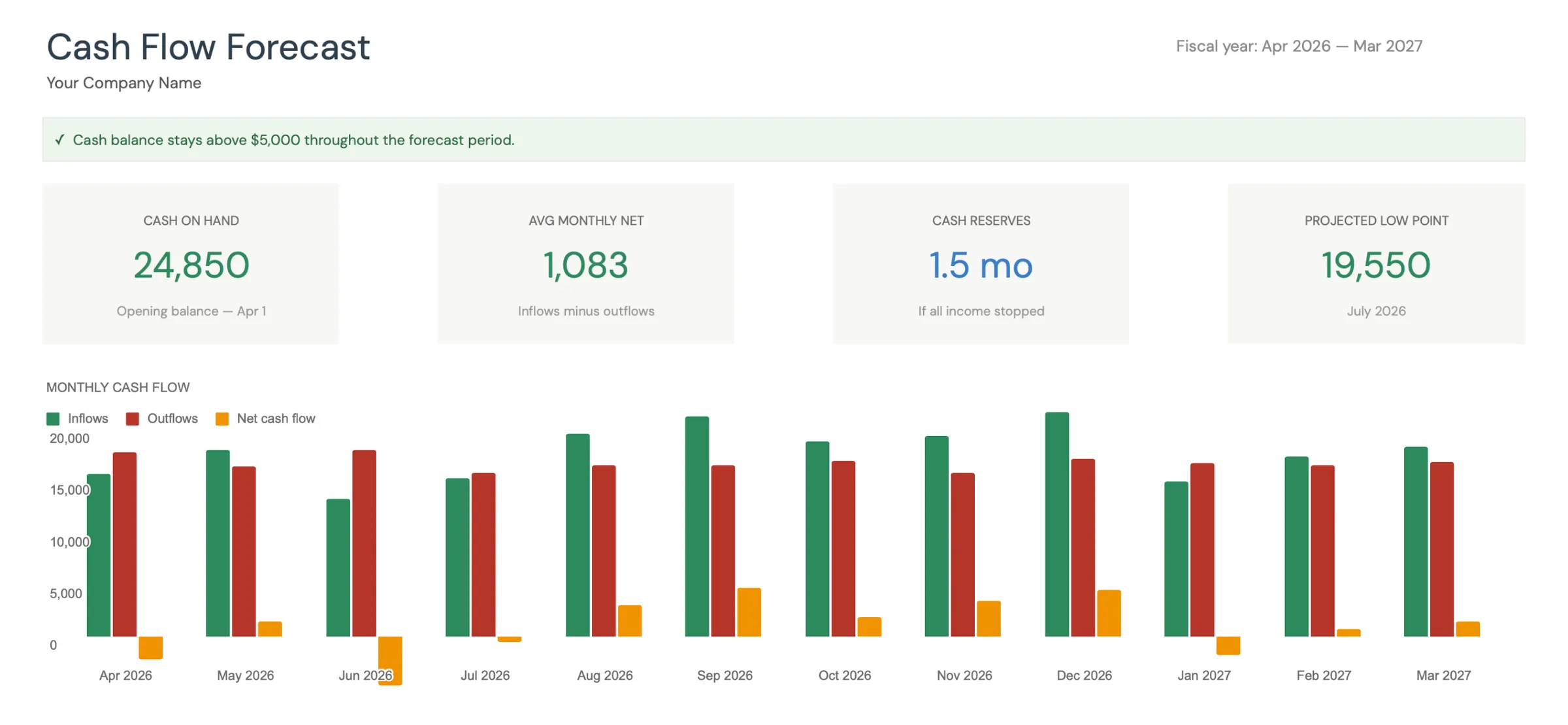

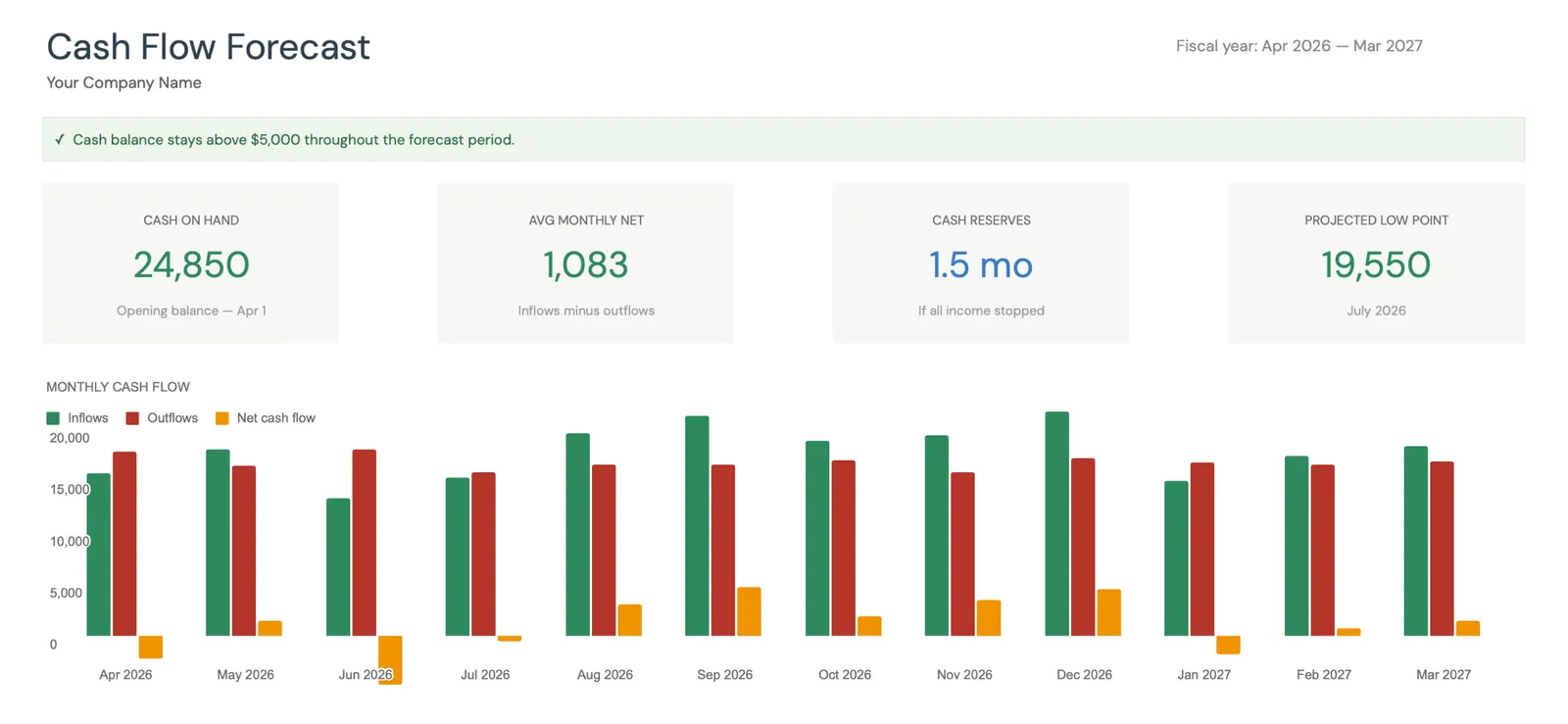

Visual dashboard with cash flow projections and trends

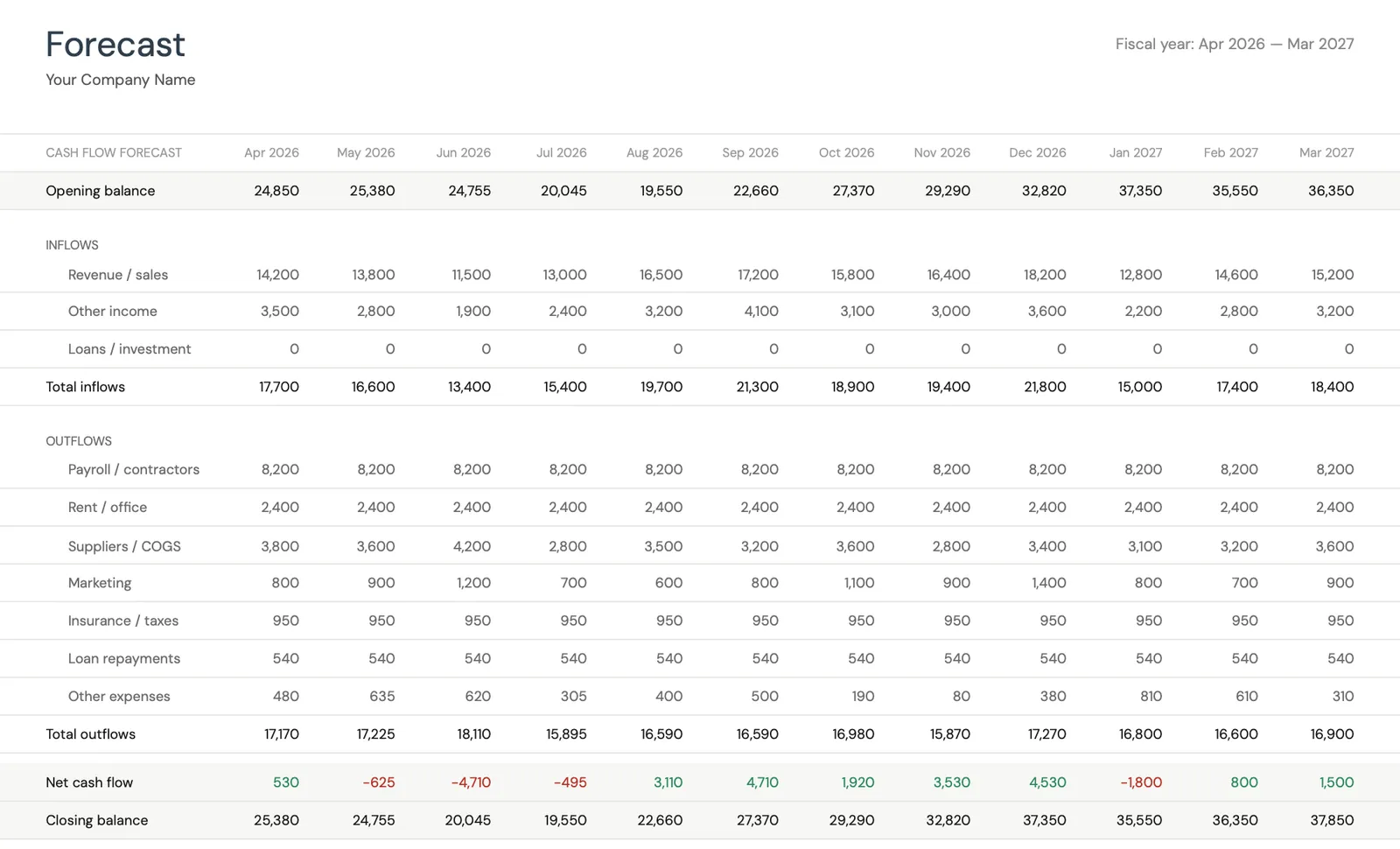

Monthly cash flow forecast with income and expenses

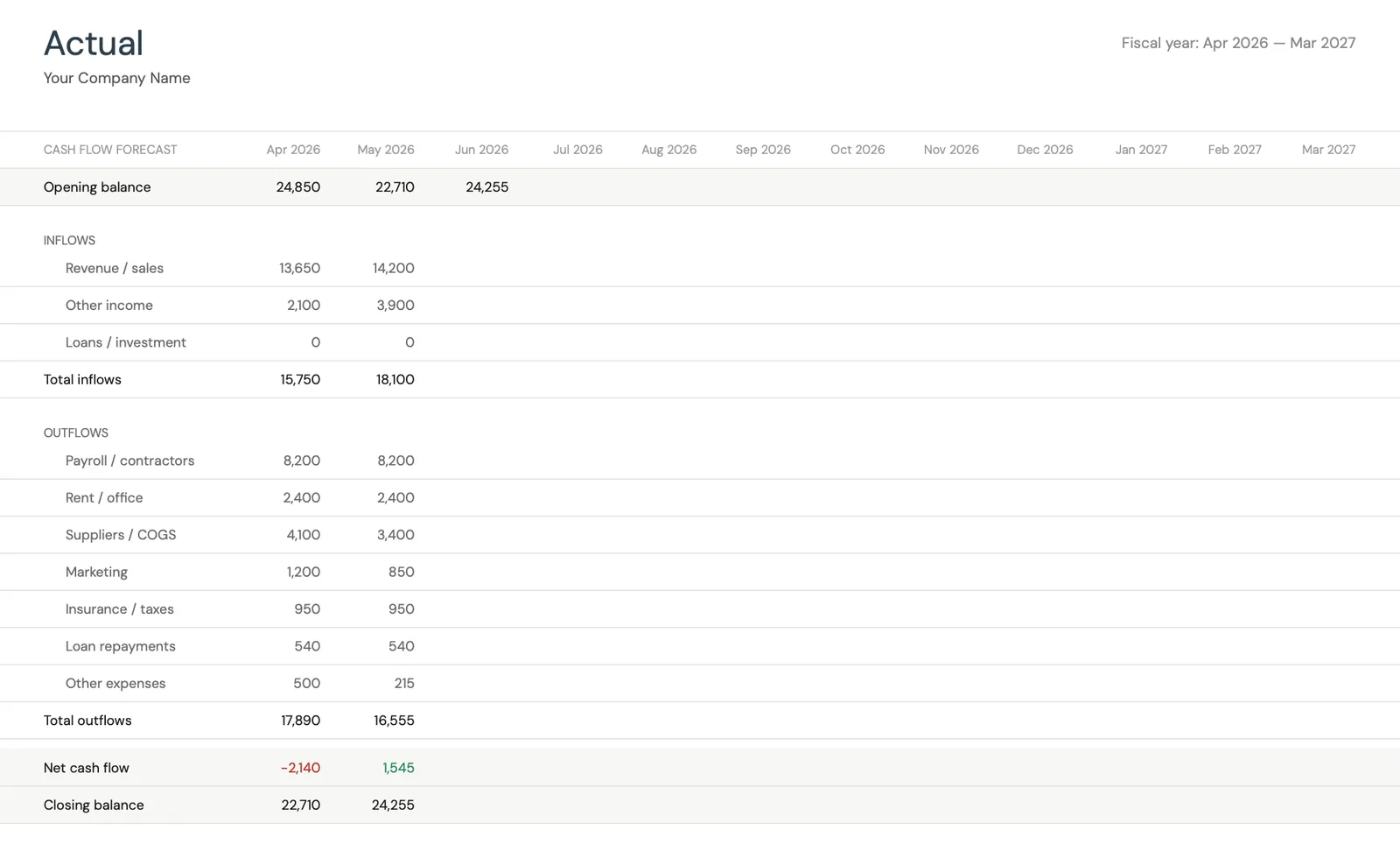

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

Configure income categories and settings

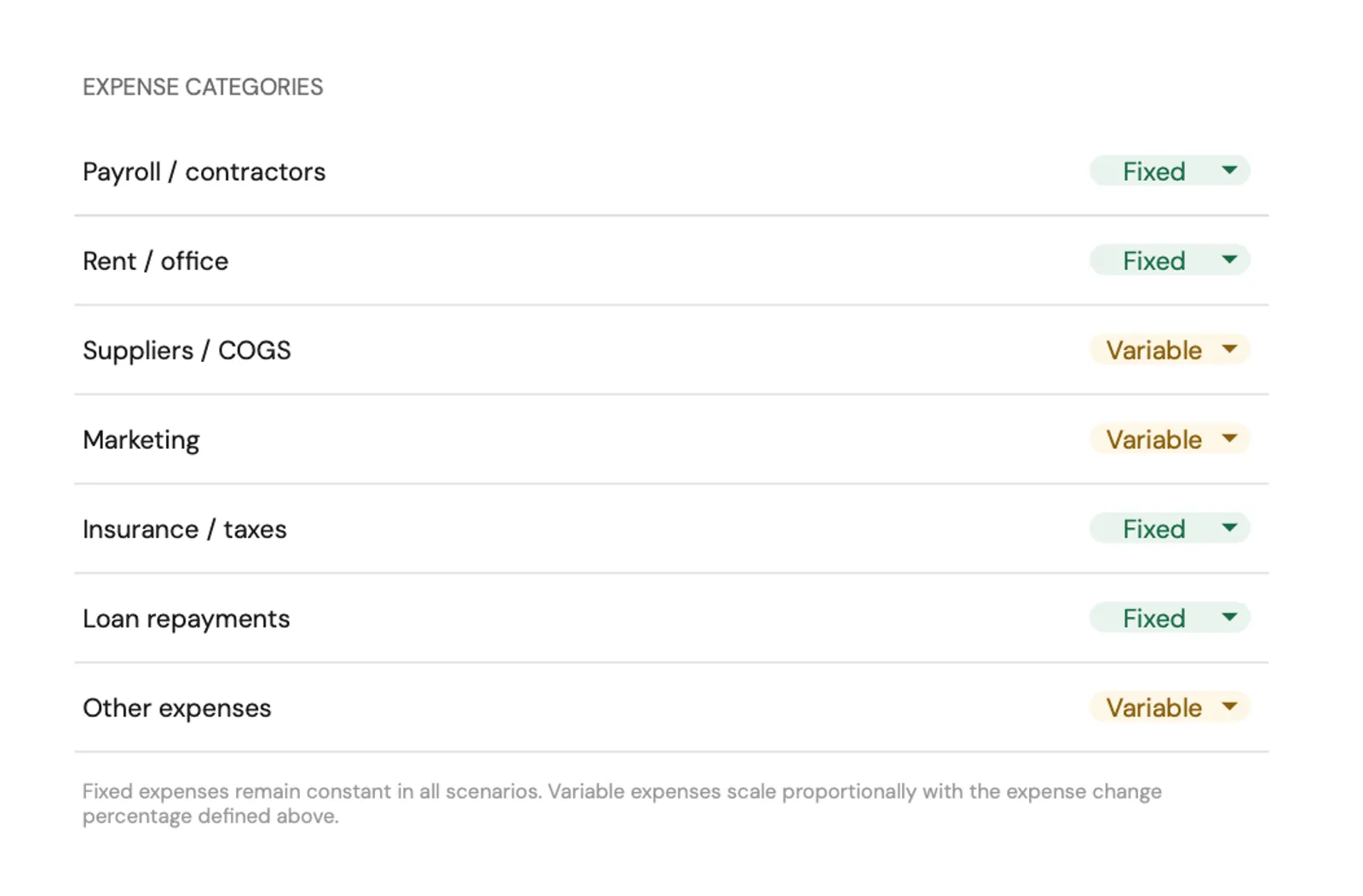

Set up expense categories for your business

Aanbevolen Sjablonen

Sjablonen voor huurpandfinanciën

Huurpandbeheer vereist doorlopende cashflowregistratie, activabewaking en belastingvoorbereiding. Deze sjablonen behandelen de belangrijkste gebieden:

Volg huurinkomsten en -kosten per pand op maandelijkse basis. Zie cashflowtrends, identificeer seizoenspatronen en prognose toekomstig inkomen. Behandelt elk pand als het kleine bedrijf dat het is.

Sjabloon bekijkenBewaak de totale portefeuillewaarde inclusief pandeigen vermogen, hypotheeksaldi en reserverekeningen. Zien hoe huurpanden passen in je algehele financieel beeld helpt bij beslissingen over het verwerven, vasthouden of verkopen van panden.

Sjabloon bekijkenOrganiseer alle huurpandbelastingaftrekkingen gedurende het jaar - afschrijving, hypotheekrente, reparaties, verzekering, onroerendgoedbelasting en professionele kosten. Vermindert stress in het belastingseizoen en helpt ervoor te zorgen dat geen aftrekkingen worden gemist.

Sjabloon bekijkenGratis Tools

Calculators om je te helpen plannen

Veelgestelde Vragen

Huurpanden beheren - Financial FAQ

Hoe volg ik inkomsten en kosten van huurpanden?

Houd een aparte boekhouding bij voor elk pand met maandelijkse vermeldingen voor alle inkomsten (huur, vergoedingen) en kosten (hypotheek, belastingen, verzekering, reparaties, beheerskosten). Gebruik een cashflowspreadsheet die netto-inkomen per pand per maand toont. Deze per-pand-, per-maand-registratie onthult patronen en problemen die jaarlijkse samenvattingen missen.

Welk percentage van de huur moet ik opzij zetten voor reserves?

Een veelgebruikte richtlijn is 5% voor leegstand en 5-10% voor kapitaaluitgaven en onderhoud. Op $2.000 per maand huur betekent dat $200-$300 per maand opzij zetten. Oudere panden of panden met verouderende systemen (dak van 15+ jaar oud, oudere airconditioning) kunnen hogere reserves rechtvaardigen. Panden met nieuwere systemen en langetermijnhuurders kunnen soms opereren met lagere reserves.

Welke huurpandkosten zijn fiscaal aftrekbaar?

De meeste kosten met betrekking tot het bezit en beheer van huurpanden zijn aftrekbaar: hypotheekrente, onroerendgoedbelasting, verzekering, reparaties en onderhoud, afschrijving, vastgoedbeheerskosten, adverteren voor huurders, juridische en administratieve kosten, reizen van en naar het pand en thuiswerkkosten als je panden vanuit huis beheert. Bewaar bonnen en administratie voor alle kosten.

Hoe weet ik of mijn huurpand daadwerkelijk winstgevend is?

Werkelijke winstgevendheid omvat vier componenten: cashflow (huur min alle kosten inclusief reserves), vermogensopbouw (verlaging van de hypotheekhoofdsom), belastingvoordelen (aftrekkingen die je belastingrekening verlagen) en waardestijging (veranderingen in pandwaarde). Een pand met negatieve maandelijkse cashflow kan toch winstgevend zijn als vermogensopbouw en belastingvoordelen worden meegerekend. Bereken alle vier componenten jaarlijks voor een eerlijke beoordeling.

Hoeveel panden kan ik beheren met een spreadsheet?

Spreadsheets werken goed voor 1-10 panden. Daarboven kan speciale vastgoedbeheersoftware efficiënter zijn. De sleutel is consistentie - maandelijks inkomsten en kosten bijwerken en reserveregistratie bijhouden. Een goed georganiseerde spreadsheet met aparte tabbladen per pand en een overzichtsdashboard biedt uitstekend inzicht voor de meeste individuele verhuurders.

Can't find the answer you're looking for? Contact our team

Klaar om te beginnen?

Download direct en begin met het beheren van uw financiën, of neem contact met ons op voor een aangepast sjabloonpakket voor uw behoeften.