Prévision de trésorerie

Modèle de prévision de trésorerie pour Églises / Ministères

Prévisionnez les tendances des dons, suivez les coûts des installations et du personnel, gérez les budgets des programmes de ministère, et planifiez les cycles de dons saisonniers - le tout dans un modèle Google Sheets conçu pour la gestion de la trésorerie.

In Depth

Générosité, cycles de dons et finances ecclésiales

Les finances ecclésiales reposent sur un fondement unique en son genre - les dons volontaires. Aucune facture n'est envoyée, aucun service n'est facturé, et aucun contrat n'oblige les membres à contribuer. Cela signifie que le flux de trésorerie est en fin de compte façonné par la générosité et les circonstances financières de la congrégation, qui peuvent tous deux se transformer de manière difficile à prédire. Une économie forte et une adhésion croissante ont tendance à augmenter les dons; une récession ou le départ de quelques familles donateurs clés peut la réduire rapidement.

La concentration de dons parmi un groupe relativement petit de ménages est une réalité financière que de nombreux leaders ecclésiastiques trouvent inconfortable mais importante à comprendre. Dans de nombreuses congrégations, 20% des ménages donateurs fournissent 60 à 80% des revenus totaux. Ce n'est pas intrinsèquement problématique, mais cela signifie que le départ ou le revers financier d'une ou deux familles donateurs majeures peut avoir un impact démesuré. Certaines églises suivent les tendances de dons au niveau agrégé - pas les montants individuels - pour identifier les changements avant qu'ils ne deviennent des problèmes de trésorerie.

Les coûts des installations représentent l'obligation fixe la plus importante pour la plupart des églises, et ils persistent indépendamment des niveaux de dons. Un bâtiment d'église avec un versement hypothécaire de 10 000 $ par mois, 3 000 $ en services publics et 2 000 $ en entretien et assurance a besoin de 15 000 $ chaque mois juste pour le bâtiment - avant qu'un seul employé ne soit payé ou qu'un seul programme ne soit financé. Quand les dons baissent de manière saisonnière - comme cela se produit de manière fiable en été - ces coûts fixes des installations deviennent le point de pression le plus important sur la trésorerie.

Le pic de dons de décembre et la baisse des dons d'été créent un rythme financier annuel que les administrateurs d'église expérimentés apprennent à planifier. Les dons de fin d'année, motivés à la fois par la générosité des vacances et la planification fiscale, dépassent souvent la moyenne mensuelle de 25 à 40%. Les dons d'été, affectés par les voyages et la réduction de l'assistance, chutent généralement de 10 à 20% en dessous de la moyenne. La trésorerie accumulée en décembre et janvier doit souvent soutenir les opérations jusqu'en juin et juillet, ce qui rend le cycle annuel un cycle de construction et d'épuisement des réserves.

Le défi

Défis de trésorerie pour les églises et les ministères

Les églises dépendent principalement des dons volontaires, qui fluctuent en fonction de l'assistance, des conditions économiques et des tendances saisonnières. Gérer la trésorerie lorsque les revenus sont entièrement basés sur la générosité crée des défis uniques.

Les dons sont saisonniers avec une variation mensuelle importante

La plupart des églises connaissent un pic de dons en décembre (dons de fin d'année) et une baisse en été quand l'assistance diminue. La différence entre les mois de dons les plus élevés et les plus faibles peut être de 30 à 40%. Une église recevant 40 000 $/mois en dons moyens pourrait recevoir 55 000 $ en décembre et 28 000 $ en juillet. Ces variations sont prévisibles dans le modèle mais pas dans l'ampleur, ce qui rend difficile l'adaptation des dépenses aux revenus mensuellement.

Un petit pourcentage de donateurs contribue à la majorité du budget

Dans de nombreuses églises, 20% des ménages donateurs contribuent 60 à 80% des dons totaux. Si une ou deux familles donateurs majeurs déménagent, changent de circonstances financières ou réduisent leurs dons, l'impact sur les revenus totaux est immédiat et important. Un ménage donnant 2 000 $/mois représente 24 000 $/an - perdre deux familles de cette envergure crée un écart annuel de 48 000 $ qui peut prendre des années à combler par de nouveaux dons.

Les coûts des installations sont importants et fixes

Les bâtiments d'église comportent des coûts fixes importants : hypothèque ou loyer (souvent la dépense la plus importante), services publics, entretien, assurance et taxes foncières (le cas échéant). Un bâtiment valant 1 à 2 millions de dollars pourrait coûter 8 000 à 15 000 $/mois en coûts totaux de fonctionnement. Ces coûts persistent indépendamment des niveaux d'assistance ou de dons. L'entretien différé des bâtiments anciens crée le risque de réparations soudaines et coûteuses.

Les programmes de ministère s'étendent pendant les pics de dons et se contractent pendant les baisses

La tentation pendant les mois de dons élevés est d'étendre les programmes et les engagements. Mais les programmes lancés pendant les niveaux de dons décembre doivent être durables aux niveaux de dons juillet. Le personnel embauché lors d'une augmentation de dons devient des coûts fixes qui persistent pendant les baisses de dons. La prévision aide à faire la distinction entre l'expansion durable des programmes et le surextension basée sur les pics temporaires de dons.

Commencez à prévoir votre flux de trésorerie

Guide de prévision

Comment prévoir la trésorerie de votre église ou ministère

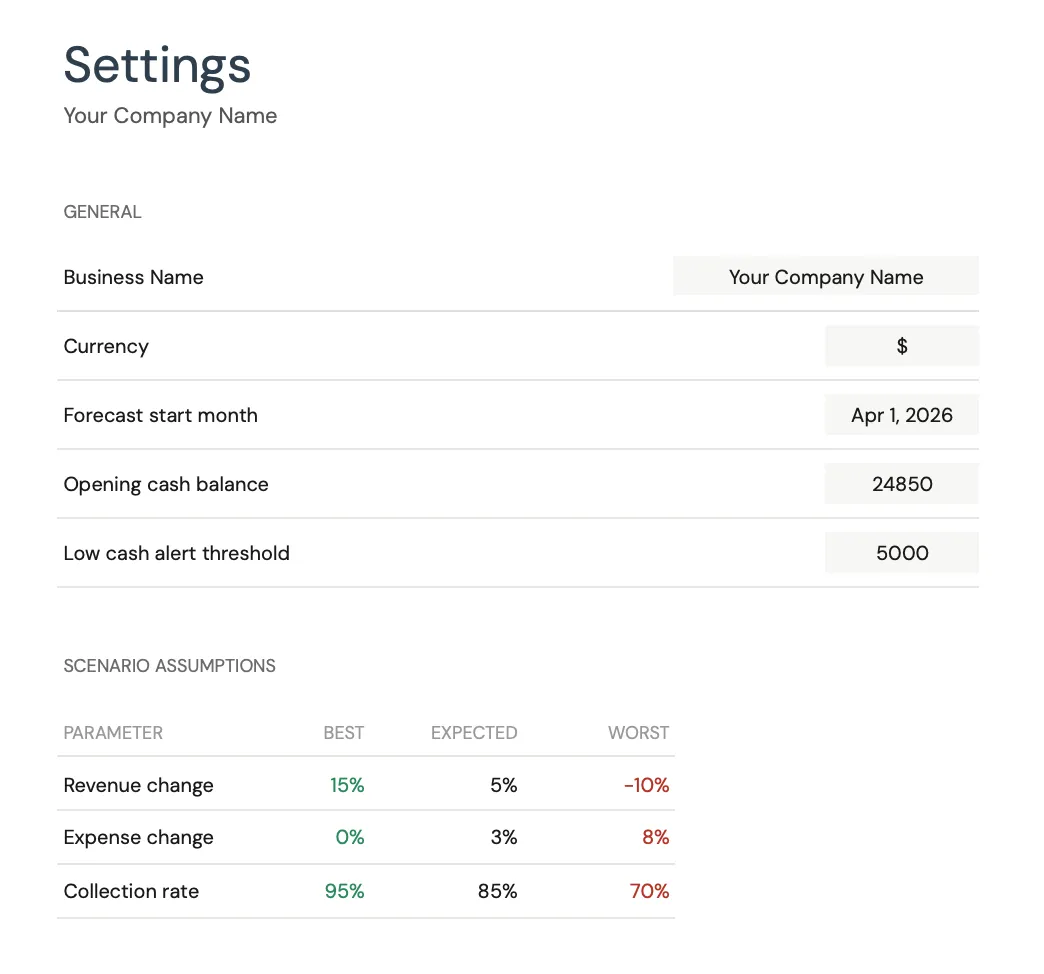

La prévision de la trésorerie ecclésiale commence par l'analyse des tendances de dons et la cartographie des coûts fixes. Voici comment la structurer à l'aide du modèle de prévision de trésorerie.

Catégories de revenus

- Dîmes et offrandes régulières

- Dons en ligne

- Offrandes spéciales et dons désignés

- Contributions au fonds de construction

- Frais d'événements et de programmes

- Revenus de location d'installations

Catégories de dépenses

- Salaires du personnel pastoral et ministériel

- Salaires du personnel administratif

- Charges sociales et prestations

- Hypothèque ou loyer

- Services publics (les bâtiments ont souvent des coûts HVAC élevés)

- Entretien et réparations du bâtiment

- Assurance (propriété, responsabilité, indemnisation des accidents du travail)

- Coûts des programmes de ministère

- Missions et bienveillance

- Dépenses musicales et de culte

- Technologie (équipement AV, diffusion en continu, logiciel de gestion d'église)

- Fournitures de bureau et administratives

Calendrier des flux de trésorerie

Les tendances de dons sont hebdomadaires, la plupart des reçus arrivant le dimanche. Les dons mensuels dépendent fortement de l'assistance - les jours fériés, les vacances d'été et la météo affectent tous l'assistance du dimanche et les dons. Les dons en ligne récurrents (généralement 20 à 40% des dons totaux pour les églises qui les ont adoptés) fournissent une base plus stable. Planifiez les dépenses majeures autour des mois où les dons sont historiquement élevés, et maintenez des réserves pour couvrir les baisses de dons d'été et du début d'année.

Voir en action

Aperçu du modèle

Parcourez le modèle pour découvrir les tableaux de bord, les prévisions, le suivi des données réelles et la planification de scénarios.

- Tableau de bord visuel de trésorerie

- Comparaison prévisions et données réelles

- Outils de planification de scénarios

- Catégories personnalisables

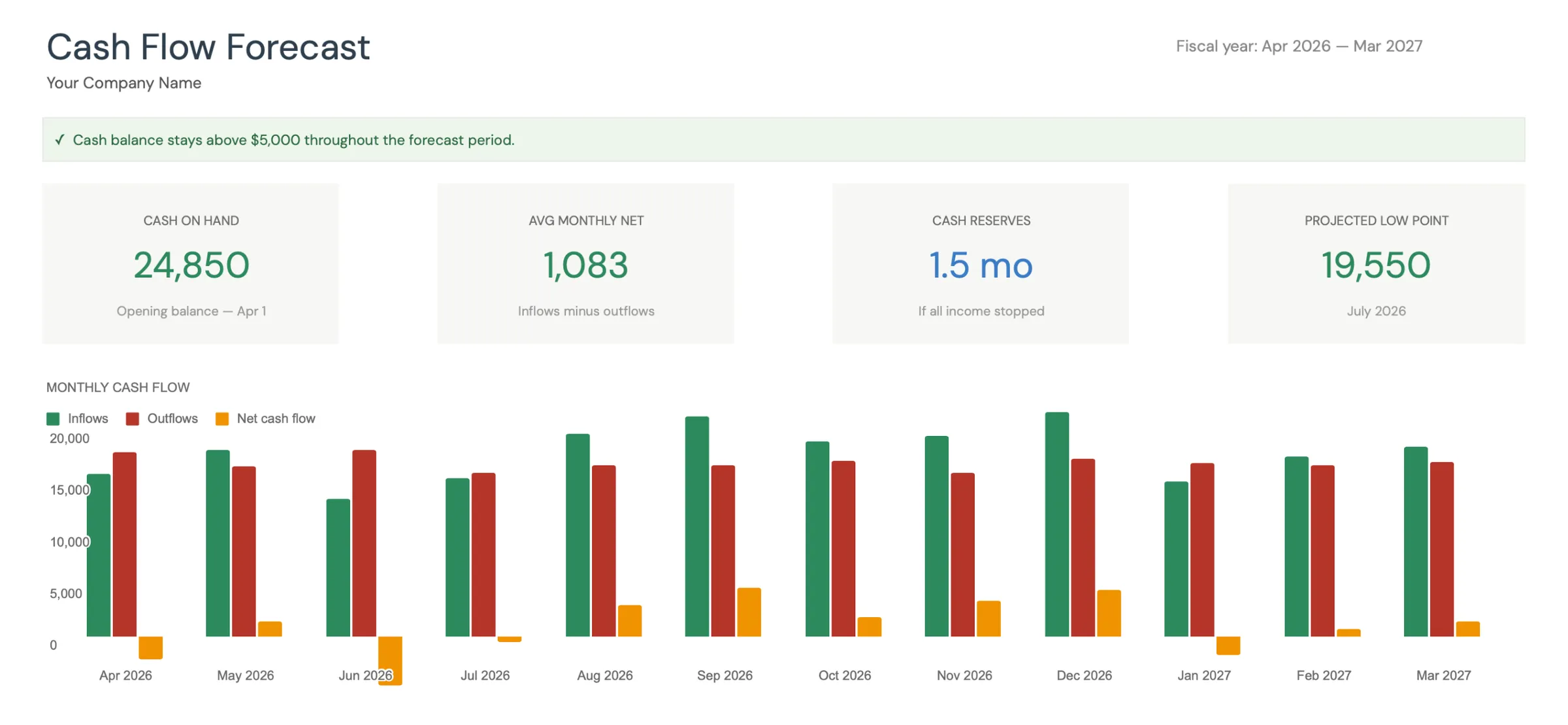

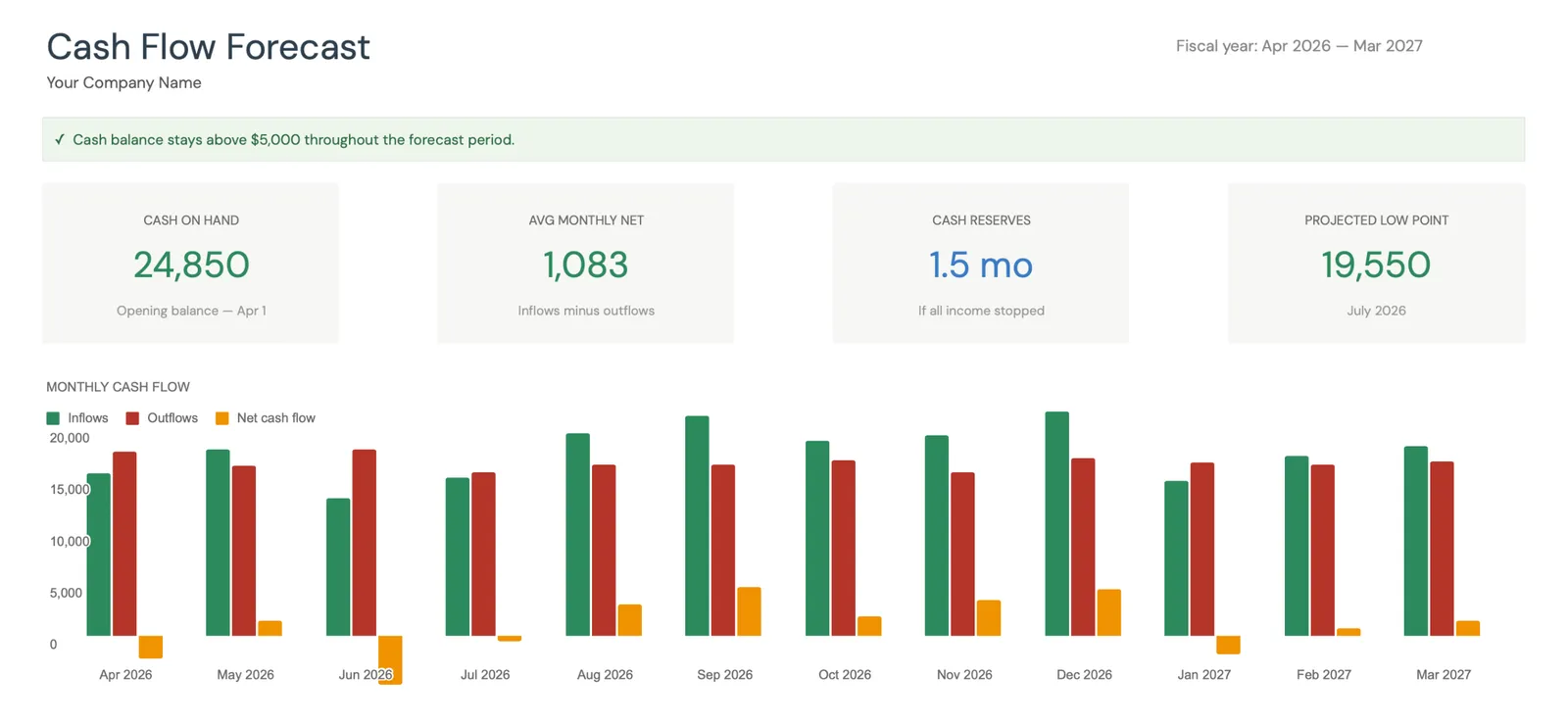

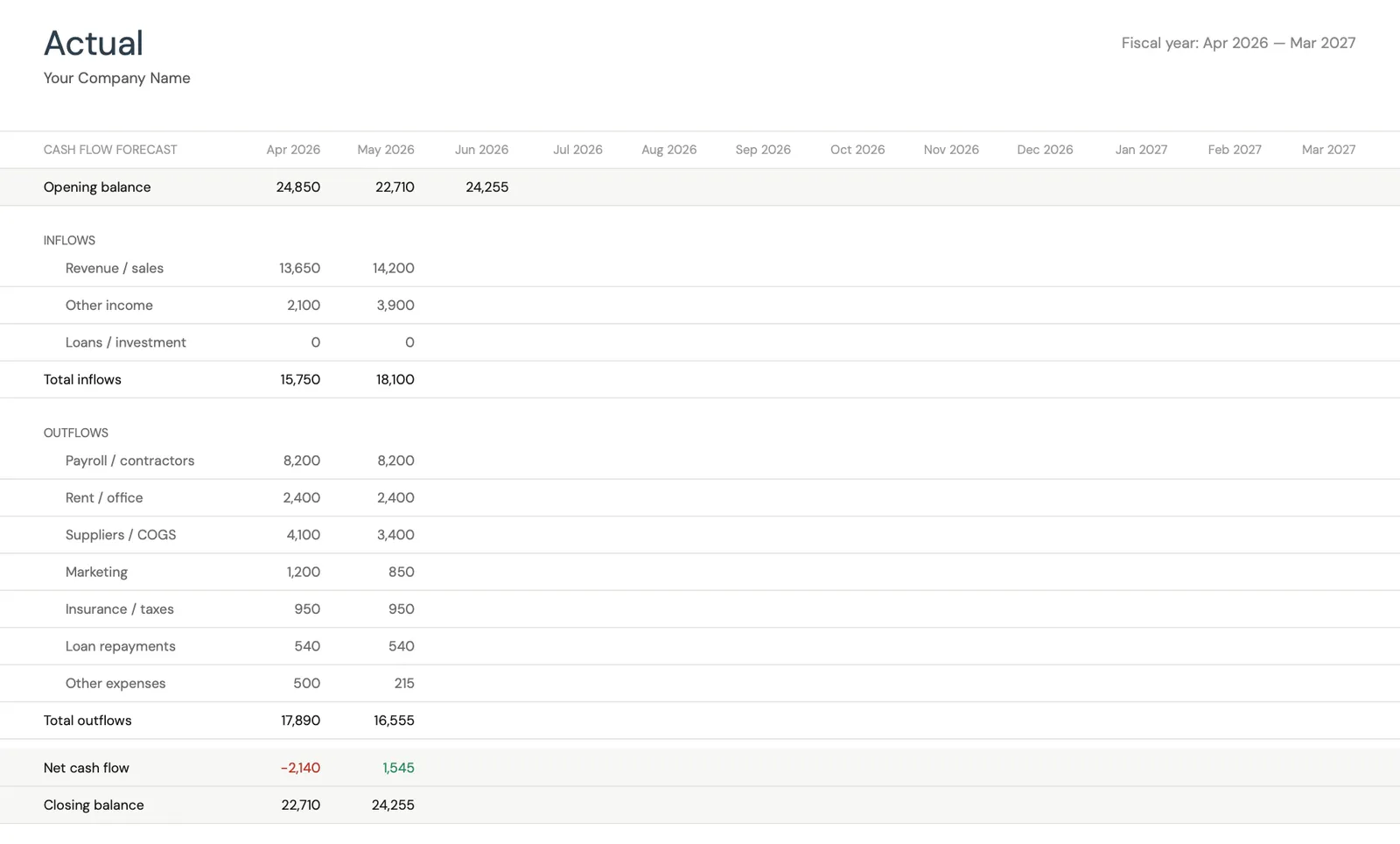

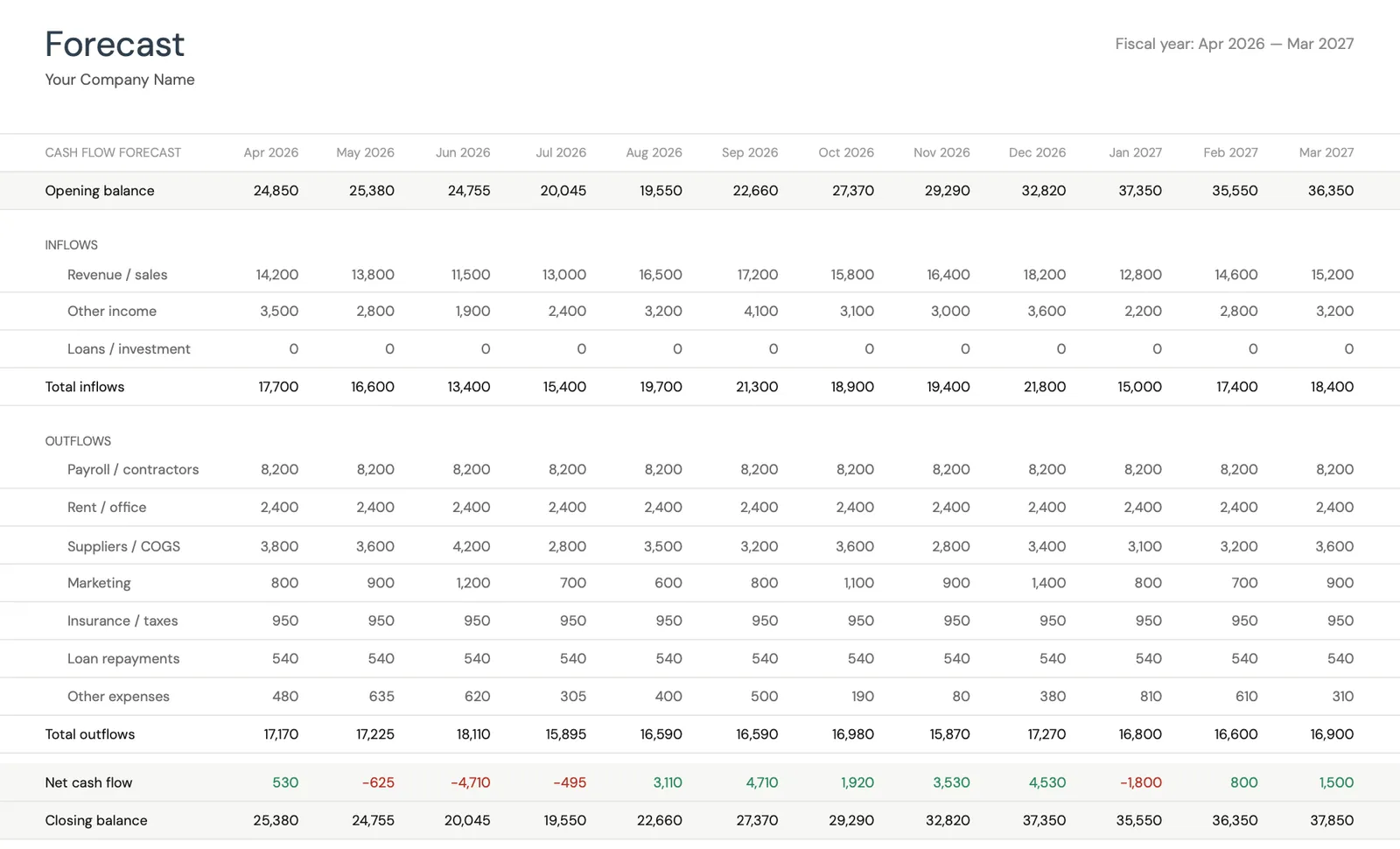

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

Ce que vous obtenez

Outils de trésorerie conçus pour les églises et les ministères

Suivi des tendances de dons

Surveillez les dons totaux par mois et comparez-les aux tendances historiques. L'identification précoce des tendances de dons - qu'elles soient à la hausse ou à la baisse - fournit le temps d'ajuster les dépenses avant qu'une crise de trésorerie ne se développe.

Alignement du budget ministériel

Suivez les dépenses par domaine de ministère (culte, enfants, jeunes, missions) par rapport au budget global. Assurez-vous que les dépenses du programme restent dans les niveaux durables par rapport aux dons réels - pas aux dons budgétisés.

Tendances de dons par rapport à ce que vous aviez prévu

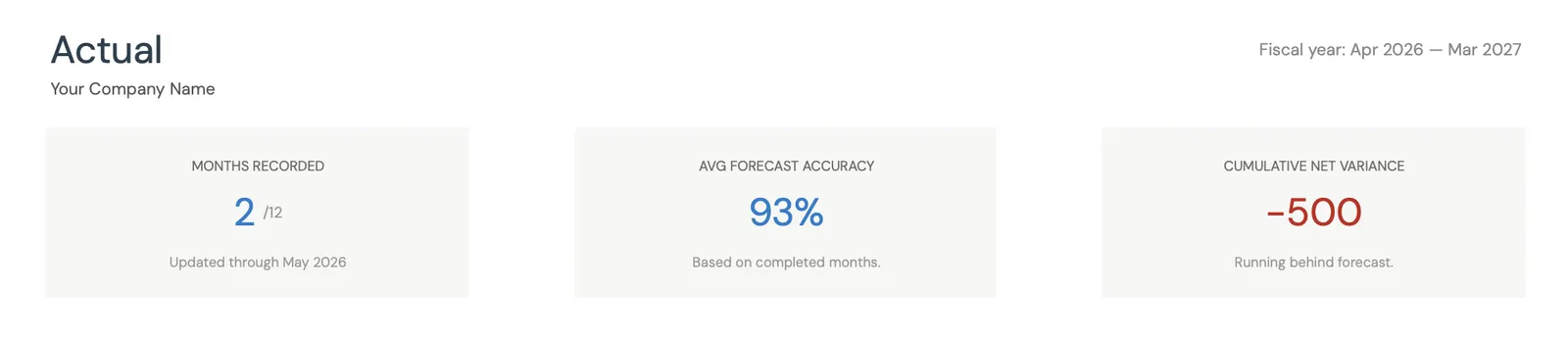

Comparez les dons prévus par rapport aux montants réels. Les églises disposant de 2 à 3 ans de données de dons peuvent prévoir avec une précision de 10 à 15%. L'écart entre les dons prévus et réels fournit une alerte précoce des tendances financières.

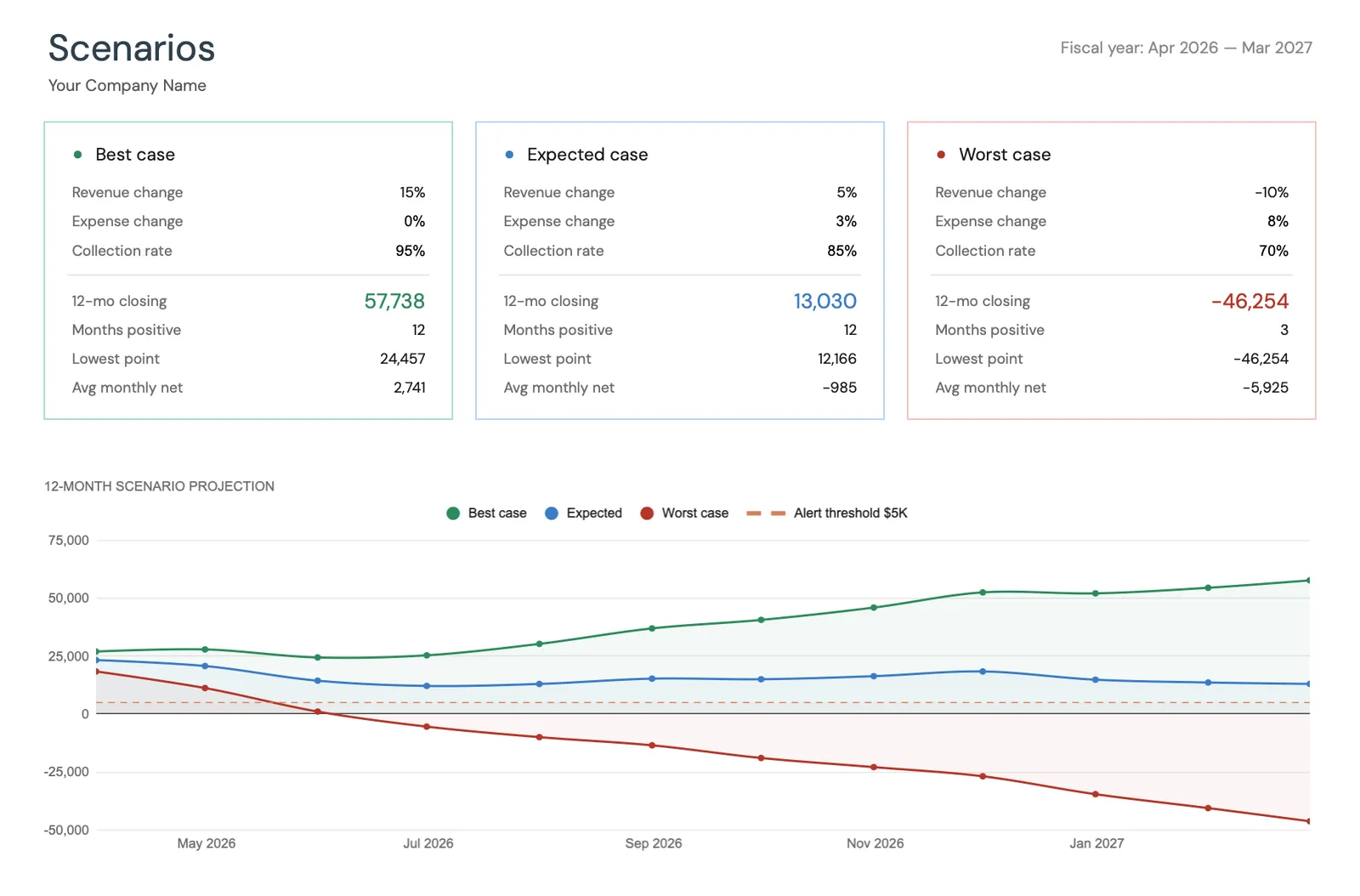

Vue de la trésorerie du cycle annuel de dons

Voyez votre position de trésorerie projetée tout au long du cycle de dons complet. Planifiez les projets d'installation, les ajouts de personnel et les achats majeurs pour les mois où les réserves de trésorerie sont prévues pour être les plus fortes.

Questions fréquentes

Trésorerie pour Églises / Ministères - FAQ

Quelle réserve d'exploitation une église doit-elle maintenir?

Une ligne directrice couramment mentionnée est 2 à 3 mois de dépenses d'exploitation. Pour une église dépensant 50 000 $/mois, cela signifie 100 000 à 150 000 $ en réserves. Cela couvre la baisse des dons d'été, les réparations inattendues des installations et fournit un tampon si un ménage donateur majeur part. La prévision de trésorerie aide à déterminer si les réserves actuelles sont adéquates en identifiant l'écart de trésorerie projeté le plus important.

Comment prévoir les dons quand ils sont volontaires?

Utilisez 2 à 3 ans de données historiques de dons comme base de référence. Appliquez des facteurs saisonniers (décembre généralement 20 à 30% au-dessus de la moyenne, juillet 10 à 20% en dessous). Ajustez pour les changements connus (nouveaux membres, départs des ménages donateurs). Soyez conservateur - il est bien mieux de sous-dépenser un budget que de vous engager dans les dépenses en fonction des projections optimistes de dons qui ne se matérialisent pas.

Comment les dons désignés et le fonds de construction doivent-ils être traités?

Suivez le fonds de construction et les dons désignés séparément des dons généraux d'exploitation. Les dons désignés ne peuvent pas être utilisés pour les opérations générales - ils doivent être dépensés selon leur désignation. La prévision doit montrer le flux de trésorerie du fonds général séparément pour éviter l'illusion que les dons désignés résolvent les déficits de trésorerie opérationnels.

Comment planifions-nous un projet d'installation majeur?

Utilisez la prévision pour modéliser l'impact du projet sur le flux de trésorerie. Si un remplacement de toit de 200 000 $ sera financé par une campagne de capital spéciale, mappez les paiements de promesses attendus par rapport au calendrier de paiement de l'entrepreneur. La plupart des campagnes de capital collectent 60 à 80% des promesses sur 2 à 3 ans. La prévision doit utiliser les taux de collecte réalistes, pas les montants promis totaux.

Quel pourcentage du budget doit aller au personnel par rapport aux programmes?

L'allocation budgétaire ecclésiale varie largement, mais les points de référence courants montrent 45 à 55% pour le personnel, 15 à 25% pour les installations, 10 à 15% pour les ministères et 5 à 15% pour les missions. La prévision de trésorerie ne prescrit pas l'allocation mais aide à suivre si les engagements totaux sont durables à votre niveau de dons réaliste (pas optimiste). Si les coûts du personnel consomment 65% des dons réels, il peut y avoir une flexibilité limitée pendant une baisse de dons.

Can't find the answer you're looking for? Contact our team

Prévoyez la trésorerie de votre églises / ministère

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.