Guide sur les événements de vie

Planification financière lors de la gestion de propriétés locatives

La règle du 1 % suggère que le loyer mensuel devrait être d'au moins 1 % du prix d'achat pour qu'une location génère des flux de trésorerie positifs, mais la rentabilité réelle dépend des taux de vacance (généralement 5 à 10 %), des réserves d'entretien (1 à 2 % de la valeur de la propriété/an), des frais de gestion immobilière (8 à 12 % du loyer) et des implications fiscales. Suivre tout cela dans un tableur de flux de trésorerie révèle le vrai retour sur investissement.

In Depth

Les propriétés locatives comme entreprise - Pas un flux de revenus passifs

Le terme "revenu passif" est si fréquemment appliqué aux propriétés locatives que de nombreux nouveaux propriétaires sont surpris par l'activité réelle de la gestion. La sélection des locataires, la coordination de l'entretien, l'application du bail, la comptabilité et la déclaration fiscale nécessitent tous du temps et de l'attention. Certains propriétaires estiment passer 5 à 10 heures par mois par propriété sur des tâches de gestion - un temps qui a une valeur économique réelle même s'il n'apparaît pas comme une dépense dans le compte de résultat.

L'écart entre les rendements perçus et réels des propriétés locatives est l'une des erreurs de calcul les plus courantes dans l'investissement immobilier. De nombreux propriétaires calculent les rendements en utilisant uniquement le loyer moins le prêt hypothécaire, ignorant la vacance, les réserves d'entretien, les dépenses d'investissement, l'assurance, la gestion immobilière et le coût d'opportunité de l'apport. Une propriété qui semble générer un rendement de 10 % sur un calcul rapide peut en réalité rapporter 4 à 6 % lorsque tous les coûts sont honnêtement comptabilisés. Ce n'est pas nécessairement un mauvais rendement, mais il vaut la peine de connaître le chiffre réel.

Le traitement fiscal est là où les propriétés locatives se différencient vraiment des autres investissements. L'amortissement permet aux propriétaires de déduire le coût du bâtiment sur 27,5 ans, créant une perte comptable qui peut compenser les revenus locatifs même lorsque les flux de trésorerie sont positifs. Cela signifie qu'une propriété générant 5 000 $/an en flux de trésorerie réels pourrait afficher une perte fiscale de 3 000 $ ou plus - abritant entièrement les revenus des impôts. Comprendre et suivre ces déductions est là où une valeur financière significative est créée ou perdue.

Passer d'une propriété à plusieurs introduit une complexité qui croît plus vite que la plupart des propriétaires ne s'y attendent. Chaque propriété supplémentaire ajoute son propre ensemble de variables financières - différentes conditions hypothécaires, différents profils d'entretien, différentes situations de locataires et différentes réglementations locales. Certains propriétaires constatent que le passage de deux à cinq propriétés est le moment où un système de suivi formel passe de utile à essentiel, simplement parce que le nombre de variables financières dépasse ce que la plupart des gens peuvent gérer mentalement.

Impact financier

L'impact financier de la gestion de propriétés locatives

Les propriétés locatives sont des entreprises, même si vous n'en possédez qu'une seule. La complexité financière augmente avec chaque propriété, et la différence entre les rendements perçus et réels surprend souvent les propriétaires qui ne font pas de suivi attentif.

Les flux de trésorerie sont rarement aussi simples que le loyer moins le prêt hypothécaire

Une propriété en location à 2 000 $/mois avec un prêt hypothécaire de 1 400 $ semble générer 600 $/mois de flux de trésorerie. Mais ajoutez les taxes foncières (250 $/mois), l'assurance (100 $/mois), les réserves d'entretien (200 $/mois à 10 % du loyer), l'allocation de vacance (167 $/mois à un mois par an), les frais de gestion immobilière le cas échéant (200 $/mois à 10 %) et les réserves de dépenses d'investissement (100 $/mois). Les flux de trésorerie réalistes sur cette même propriété pourraient être négatifs de 417 $/mois avant toute dépense imprévue.

Les déductions fiscales peuvent considérablement améliorer le rendement réel

Les propriétés locatives offrent des avantages fiscaux substantiels : déduction des intérêts hypothécaires, amortissement (le coût du bâtiment réparti sur 27,5 ans), déduction des taxes foncières, coûts d'entretien et de réparation, assurance, frais de déplacement pour la gestion immobilière et honoraires professionnels. L'amortissement seul sur une propriété à 300 000 $ (excluant la valeur du terrain d'environ 75 000 $) fournit environ 8 182 $/an de déductions - réduisant le revenu locatif imposable même lorsque vous avez un flux de trésorerie positif.

Les coûts de vacance et de rotation sont souvent sous-estimés

Le taux de vacance locative moyen aux États-Unis est de 5 à 8 %, mais les coûts de rotation vont au-delà des loyers perdus. Entre les locataires : nettoyage (200 $ à 500 $), réparations et peinture (500 $ à 2 000 $), publicité (100 $ à 300 $) et temps passé à montrer l'unité et à sélectionner les candidats. Une seule rotation peut coûter 2 000 $ à 5 000 $ plus le loyer perdu. Les propriétés avec une rotation de locataires plus faible sont souvent plus rentables même à des loyers légèrement inférieurs au marché.

Les dépenses d'investissement créent des dépenses importantes et irrégulières

Les toits (8 000 $ à 15 000 $), les systèmes de climatisation (5 000 $ à 12 000 $), les chauffe-eau (1 500 $ à 3 000 $), les remplacements d'appareils électroménagers (2 000 $ à 5 000 $) et les revêtements de sol (3 000 $ à 8 000 $) ont tous des durées de vie limitées. Une propriété qui génère des flux de trésorerie positifs pendant trois ans peut sembler perdre de l'argent lorsqu'un système majeur doit être remplacé. Maintenir une réserve de dépenses d'investissement de 5 à 10 % du revenu locatif lisse ces coûts dans le temps.

Se préparer

Comment suivre les finances d'une propriété locative

Suivre les revenus et dépenses par propriété séparément

Même si vous possédez plusieurs propriétés, gardez les finances séparées. Chaque propriété a ses propres revenus, dépenses, prêt hypothécaire et performance. Les combiner cache les sous-performants et complique la déclaration fiscale. Enregistrez les loyers reçus, les frais de retard, les frais pour animaux et tout autre revenu séparément de chaque catégorie de dépenses. Cette clarté par propriété est essentielle pour savoir quelles propriétés gagnent réellement leur place.

Maintenir un suivi mensuel des flux de trésorerie

Enregistrez tous les revenus et dépenses mensuellement pour chaque propriété. Les catégories comprennent généralement : loyer reçu, remboursement hypothécaire (divisé en capital et intérêts à des fins fiscales), taxes foncières, assurance, réparations et entretien, services publics (si payés par le propriétaire), frais de gestion immobilière et frais de copropriété. La cadence mensuelle détecte les problèmes tôt - une propriété constamment déficitaire en flux de trésorerie peut nécessiter un ajustement de loyer ou une réduction des coûts.

Constituer des réserves pour les vacances et les dépenses d'investissement

Transférez un pourcentage de chaque paiement de loyer dans des comptes de réserve séparés. Une approche courante : 5 % pour les réserves de vacance et 5 à 10 % pour les réserves de dépenses d'investissement. Sur 2 000 $/mois de loyer, cela représente 200 $ à 300 $/mois mis de côté. Lorsqu'une vacance ou une réparation majeure survient, les fonds sont déjà disponibles plutôt que de créer une urgence financière. Suivez ces réserves dans le cadre de votre comptabilité immobilière locative.

Suivre toutes les dépenses fiscalement déductibles tout au long de l'année

Attendre la saison fiscale pour reconstituer les dépenses signifie manquer des déductions. Suivez chaque dépense déductible au fur et à mesure : kilométrage vers et depuis les propriétés, matériaux et fournitures, paiements aux entrepreneurs, primes d'assurance, paiements de taxes foncières, intérêts hypothécaires et honoraires professionnels (comptable, avocat, gestionnaire immobilier). Un registre courant avec dates, montants et catégories rend la déclaration fiscale simple.

Calculer le retour sur investissement réel annuellement

Une fois par an, calculez le vrai rendement : flux de trésorerie total (loyer moins toutes les dépenses), plus la constitution de capital (principal remboursé sur l'hypothèque), plus les avantages fiscaux (déductions fois votre taux marginal d'imposition), plus ou moins la variation de la valeur de la propriété. Comparez ce rendement total à ce que le même capital rapporterait investi ailleurs. Cette évaluation honnête révèle si chaque propriété est vraiment un bon investissement ou si elle le semble seulement.

Voir les modèles

Outils pour cette étape de vie

Parcourez les modèles qui facilitent la planification financière lors des grandes transitions de vie.

- Tableau de bord de planification financière

- Suivi budgétaire mensuel

- Valeur nette dans le temps

- Définition et suivi des objectifs

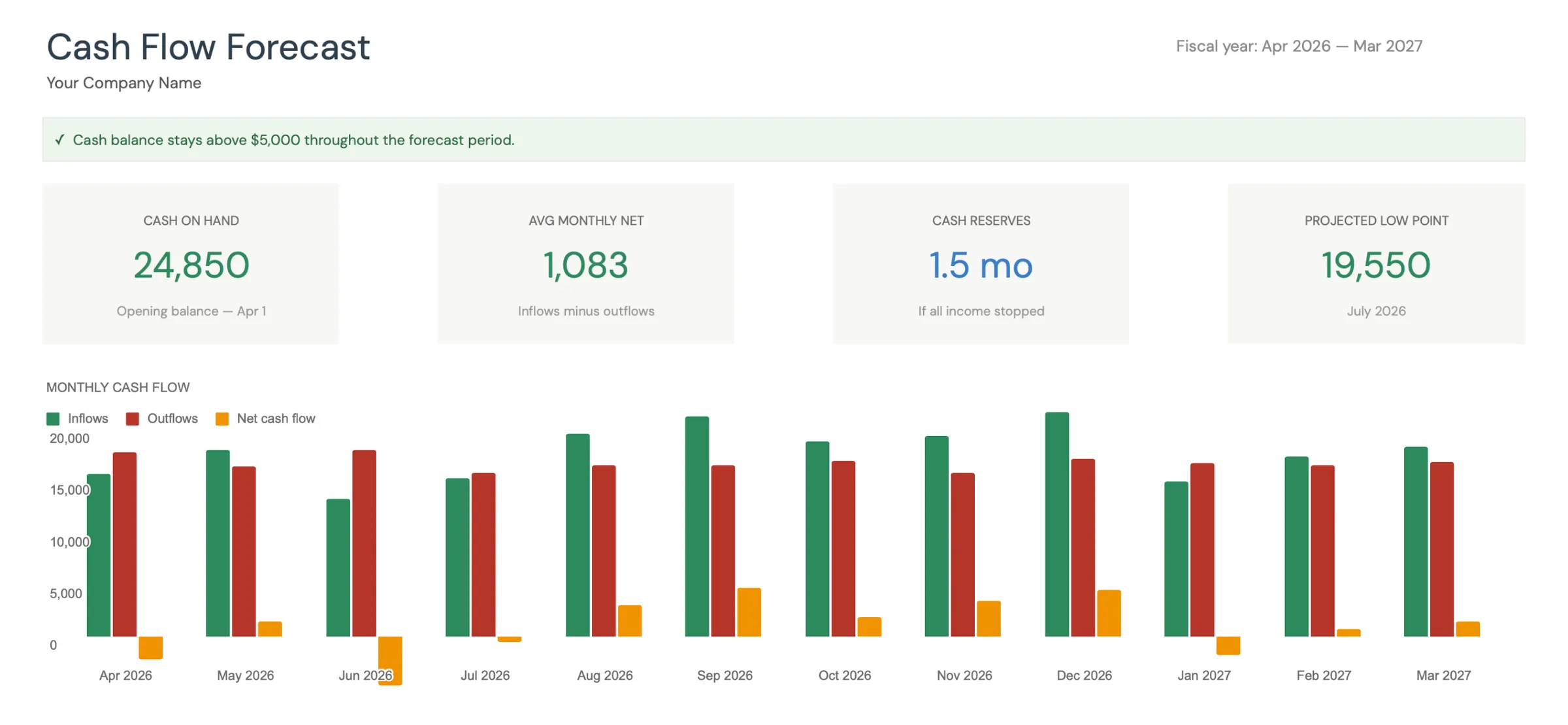

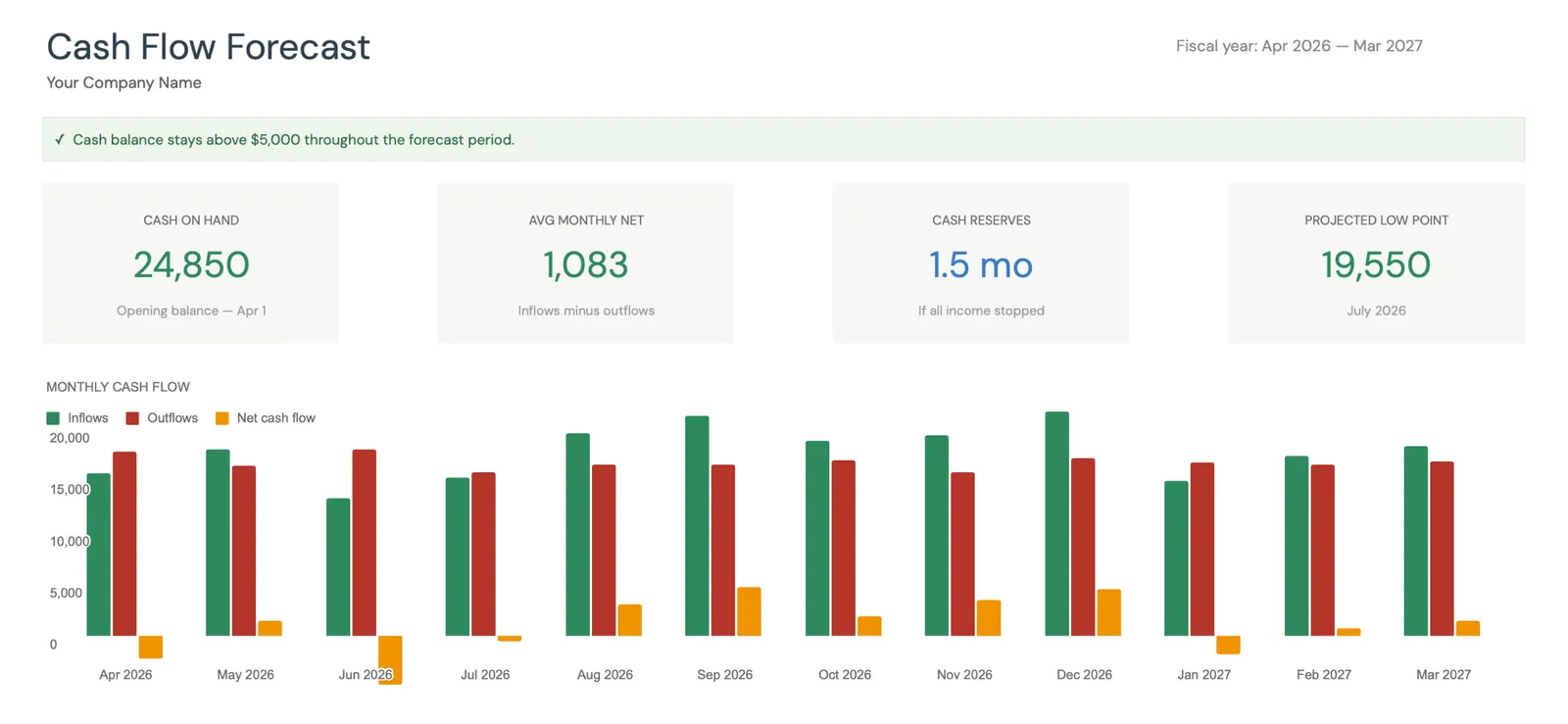

Visual dashboard with cash flow projections and trends

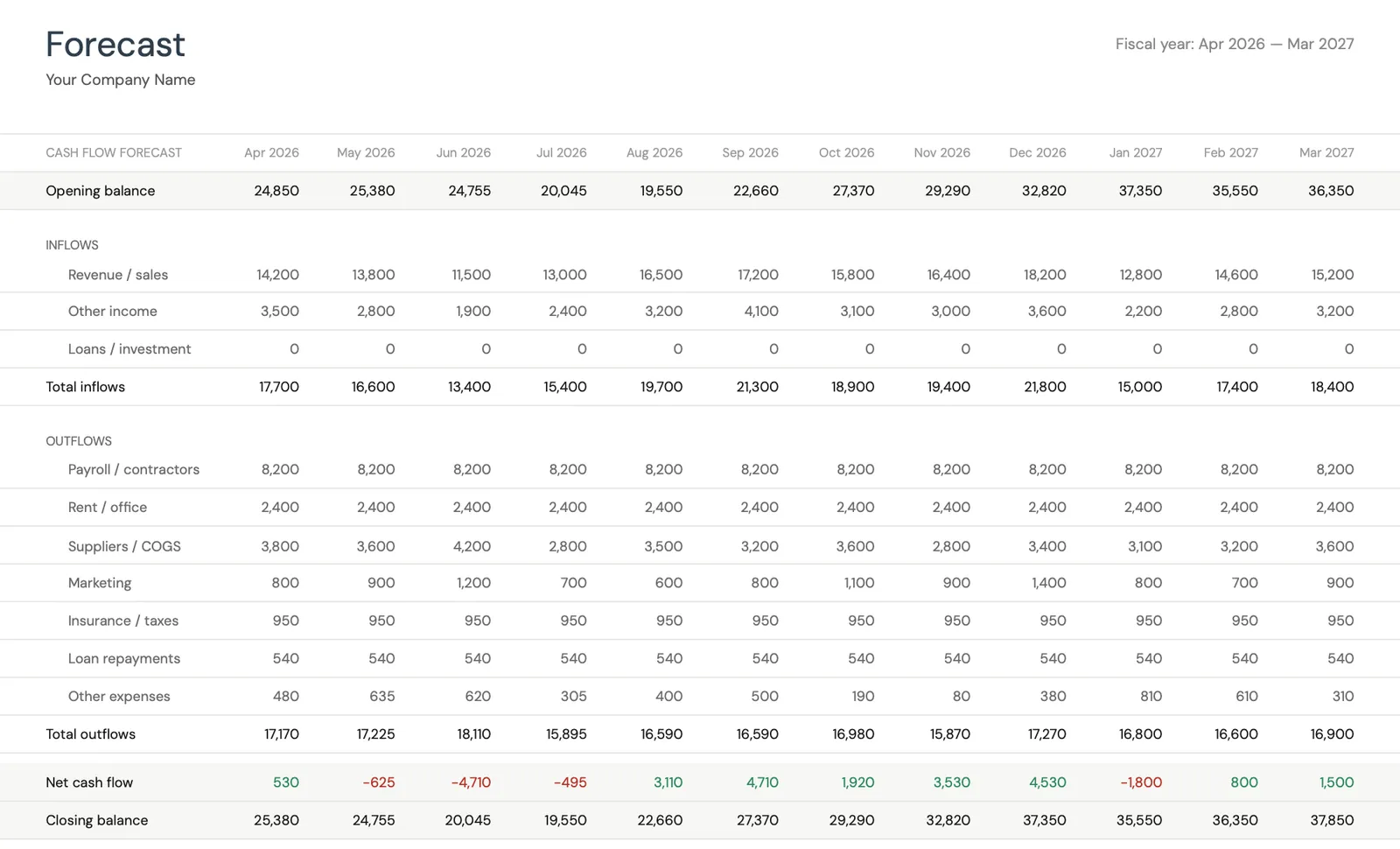

Monthly cash flow forecast with income and expenses

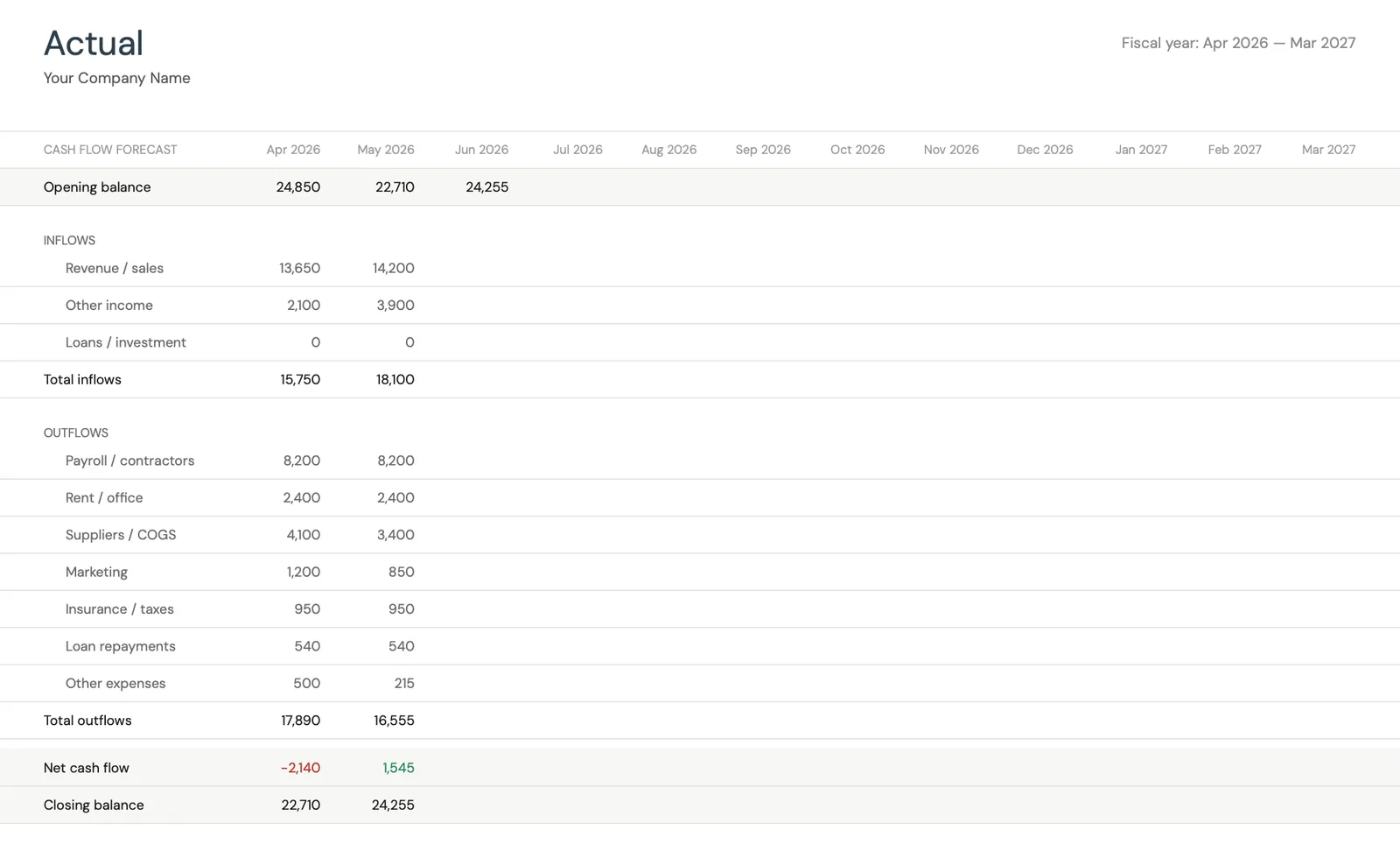

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

Configure income categories and settings

Set up expense categories for your business

Modèles recommandés

Modèles pour les finances des propriétés locatives

La gestion de propriétés locatives nécessite un suivi continu des flux de trésorerie, une surveillance des actifs et une préparation fiscale. Ces modèles couvrent les domaines clés :

Suivez les revenus et dépenses locatifs par propriété sur une base mensuelle. Voyez les tendances des flux de trésorerie, identifiez les tendances saisonnières et prévoyez les revenus futurs. Traite chaque propriété comme la petite entreprise qu'elle est.

Voir le modèleSurveillez la valeur totale du portefeuille y compris le capital immobilier, les soldes hypothécaires et les comptes de réserve. Voir comment les propriétés locatives s'inscrivent dans votre tableau financier global aide aux décisions d'acquisition, de conservation ou de vente de propriétés.

Voir le modèleOrganisez toutes les déductions fiscales des propriétés locatives tout au long de l'année - amortissement, intérêts hypothécaires, réparations, assurance, taxes foncières et honoraires professionnels. Réduit le stress de la saison fiscale et aide à s'assurer qu'aucune déduction n'est manquée.

Voir le modèleOutils gratuits

Calculateurs pour vous aider à planifier

Questions fréquentes

Gestion de propriétés locatives - Financial FAQ

Comment suivre les revenus et dépenses d'une propriété locative ?

Tenez une comptabilité séparée pour chaque propriété avec des entrées mensuelles pour tous les revenus (loyer, frais) et dépenses (prêt hypothécaire, taxes, assurance, réparations, frais de gestion). Utilisez un tableur de flux de trésorerie qui montre le revenu net par propriété par mois. Ce suivi par propriété et par mois révèle des tendances et des problèmes que les résumés annuels manquent.

Quel pourcentage du loyer devrais-je mettre de côté pour les réserves ?

Une règle courante est de 5 % pour la vacance et 5 à 10 % pour les dépenses d'investissement et l'entretien. Sur 2 000 $/mois de loyer, cela signifie mettre de côté 200 $ à 300 $/mois. Les propriétés plus anciennes ou celles avec des systèmes vieillissants (toit de plus de 15 ans, ancienne climatisation) peuvent justifier des réserves plus élevées. Les propriétés avec des systèmes plus récents et des locataires à long terme peuvent parfois fonctionner avec des réserves plus faibles.

Quelles dépenses de propriété locative sont déductibles des impôts ?

La plupart des dépenses liées à la possession et à la gestion d'une propriété locative sont déductibles : intérêts hypothécaires, taxes foncières, assurance, réparations et entretien, amortissement, frais de gestion immobilière, publicité pour les locataires, honoraires juridiques et comptables, déplacements vers et depuis la propriété et frais de bureau à domicile si vous gérez des propriétés depuis chez vous. Conservez les reçus et les registres de toutes les dépenses.

Comment savoir si ma propriété locative est réellement rentable ?

La vraie rentabilité comprend quatre composantes : les flux de trésorerie (loyer moins toutes les dépenses y compris les réserves), la constitution de capital (réduction du principal hypothécaire), les avantages fiscaux (déductions réduisant votre facture fiscale) et l'appréciation (changements de valeur de la propriété). Une propriété avec des flux de trésorerie mensuels négatifs peut encore être rentable lorsque la constitution de capital et les avantages fiscaux sont inclus. Calculez les quatre composantes annuellement pour une évaluation honnête.

Combien de propriétés puis-je gérer avec un tableur ?

Les tableurs fonctionnent bien pour 1 à 10 propriétés. Au-delà, un logiciel dédié de gestion immobilière peut être plus efficace. L'essentiel est la cohérence - mettre à jour les revenus et dépenses mensuellement et maintenir le suivi des réserves. Un tableur bien organisé avec des onglets séparés par propriété et un tableau de bord récapitulatif offre une excellente visibilité pour la plupart des propriétaires individuels.

Can't find the answer you're looking for? Contact our team

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.