Minnesota

Tax Planner Template for Minnesota

Suivez votre planification fiscale fédérale et celle du Minnesota dans Google Sheets. Le Minnesota a l'un des taux d'impôt sur le revenu de l'État les plus élevés, ce qui rend la planification organisée particulièrement précieuse.

In Depth

The Minnesota Tax Landscape - High Rates, Strong Credits

Minnesota consistently ranks among the highest-tax states in the nation. The graduated income tax structure starts at a rate that already exceeds many states' flat rates, and the top bracket pushes well above the national average. This is not just a concern for high earners - even the middle brackets carry rates that are above what residents in most other states face.

One area where Minnesota stands apart from many states is Social Security taxation. Most states either fully exempt Social Security or do not have an income tax at all. Minnesota taxes Social Security benefits for residents whose income exceeds certain thresholds, though a subtraction helps offset this for those closer to the threshold. The subtraction phases out as income rises, so residents with substantial pension, investment, or other income alongside Social Security may find more of their benefits subject to state tax.

Minnesota partially offsets its high rates with a robust set of credits. The property tax refund program helps homeowners and renters whose property taxes are high relative to income. The Working Family Credit functions like the federal EITC but is calculated independently. An education credit for K-12 expenses is also available. These credits reduce tax owed dollar-for-dollar and, in some cases, are refundable.

Minnesota

Planification Fiscale au Minnesota

Le Minnesota a un impôt sur le revenu progressif avec un taux maximum parmi les plus élevés [2] du pays. L'État impose également les prestations de sécurité sociale aux résidents à revenus plus élevés, ce qui ajoute une couche supplémentaire à la planification fiscale.

Taux Marginaux Élevés

Le Minnesota a un impôt sur le revenu progressif avec des taux parmi les plus élevés de la nation. Même le taux de tranche inférieur est plus élevé que les taux fixes de nombreux États, et le taux maximum est bien supérieur à la moyenne nationale.

Imposition de la Sécurité Sociale

Le Minnesota impose les prestations de sécurité sociale pour les résidents au-dessus de certains seuils de revenu, bien qu'il offre une déduction qui disparaît progressivement à des revenus plus élevés. C'est un facteur pour les retraités ayant d'autres sources de revenus.

Remboursement de la Taxe Foncière

Le Minnesota offre un programme de remboursement de la taxe foncière pour les propriétaires et locataires éligibles. Le remboursement est basé sur le revenu et les taxes foncières payées, et peut offrir un allègement fiscal significatif.

Crédits d'Impôt

Le Minnesota offre plusieurs crédits, notamment un Crédit pour Familles Travailleuses (similaire à l'EITC fédéral), un Crédit pour Garde d'Enfants et de Personnes à Charge, et un crédit pour l'éducation pour les dépenses K-12.

Obtenir le planificateur fiscal annuel

Premiers pas

Premiers Pas avec la Planification Fiscale du Minnesota

Entrez tous les revenus, y compris les détails de la sécurité sociale

Ajoutez les salaires, les revenus professionnels, les revenus de placement, les pensions et les prestations de sécurité sociale. Le Minnesota est l'un des États qui imposent la sécurité sociale au-dessus de certains seuils de revenu, donc la saisie distincte de la sécurité sociale séparée des autres revenus aide à clarifier combien peut être soumis à l'impôt d'État. L'État offre une déduction qui disparaît progressivement à des niveaux de revenu plus élevés.

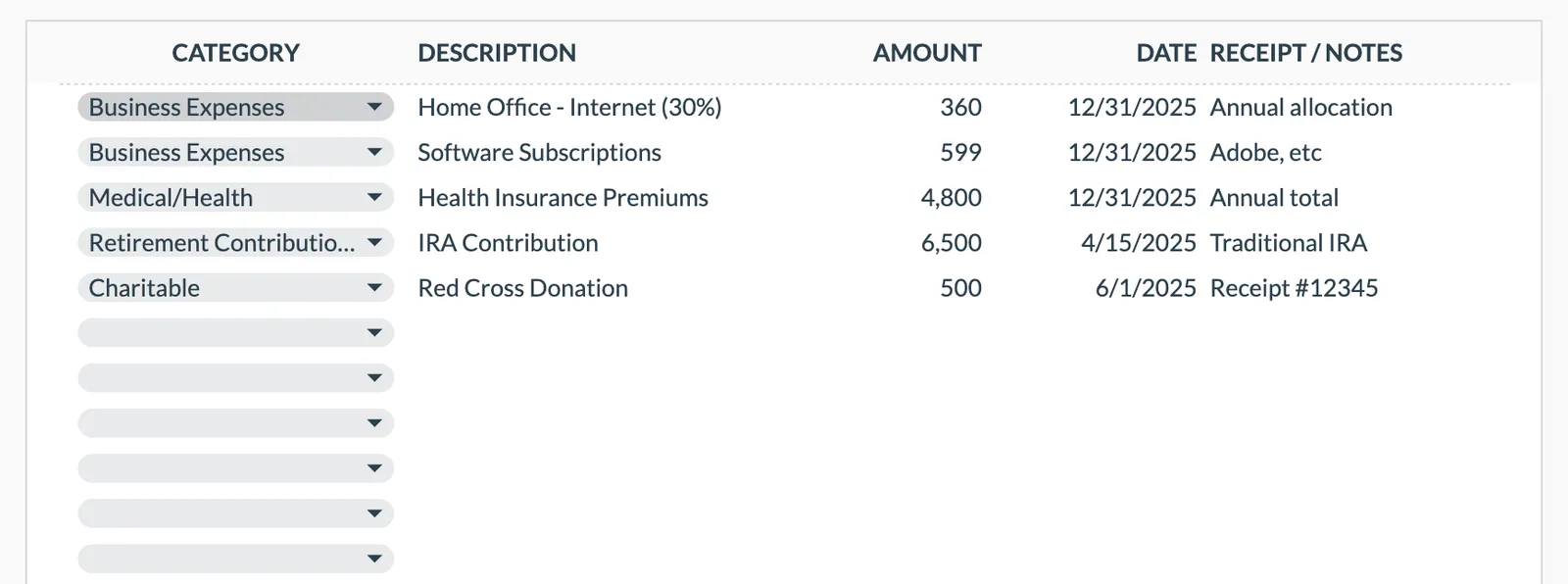

Suivez les déductions avec la conformité fédérale du Minnesota en tête

Le Minnesota se conforme largement aux définitions fiscales fédérales, de sorte que la plupart des déductions fédérales se répercutent sur la déclaration d'impôt de l'État. Entrez toutes les déductions - intérêts hypothécaires, dons de bienfaisance, dépenses médicales et cotisations de retraite. Avec le taux maximum du Minnesota à 9,85%, chaque déduction économise près de dix cents par dollar au niveau de l'État pour les hauts revenus, en plus de l'avantage fédéral.

Vérifiez l'admissibilité aux crédits du Minnesota

Le Minnesota offre plusieurs crédits qui méritent d'être suivis : le Crédit pour Familles Travailleuses (EITC au niveau de l'État), le Crédit pour l'Éducation K-12 pour les dépenses scolaires, et le Crédit pour Garde d'Enfants et de Personnes à Charge. Ceux-ci sont calculés indépendamment des crédits fédéraux. Utilisez la section des notes pour signaler quels crédits s'appliquent à votre situation et estimer leur valeur par rapport à votre responsabilité fiscale d'État.

Vérifiez le remboursement de la taxe foncière séparément

Le programme de remboursement de la taxe foncière du Minnesota (parfois appelé le "circuit breaker") aide les propriétaires et les locataires dont les taxes foncières sont élevées par rapport au revenu. Ceci est déposé séparément de la déclaration d'impôt sur le revenu mais dépend de vos chiffres de revenu. Avoir des totaux de revenu précis dans le modèle facilite l'estimation de votre admissibilité au remboursement de la taxe foncière et du montant.

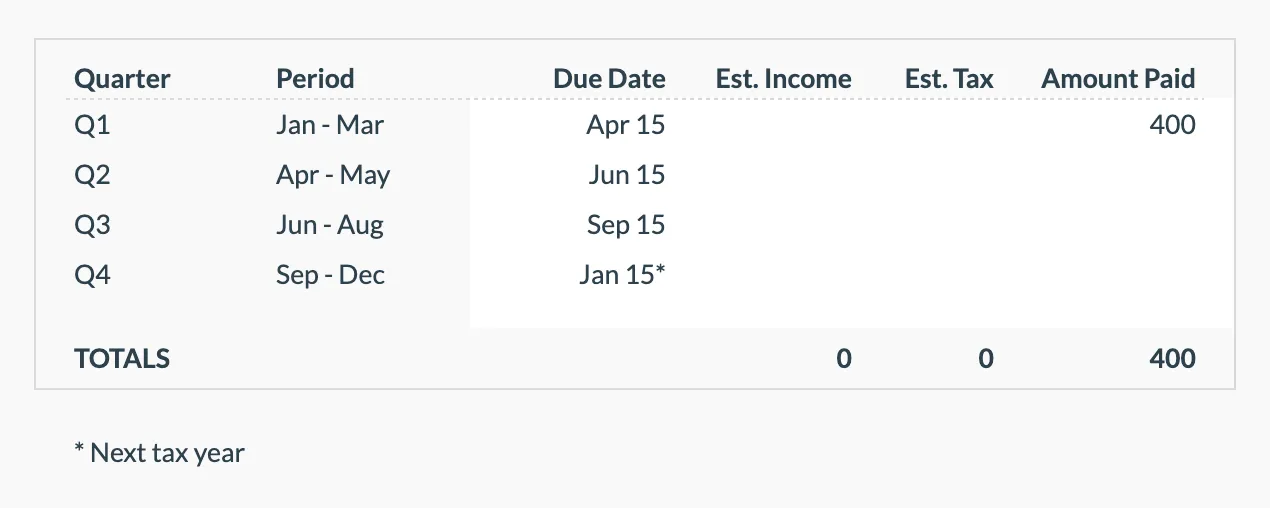

Planifiez les versements estimés fédéraux et étatiques

Les taux élevés du Minnesota signifient que les pénalités de non-paiement peuvent être importantes. Utilisez le suivi trimestriel pour planifier à la fois les versements estimés fédéraux et du Minnesota. Si vous avez un revenu qui varie - travail indépendant, commissions ou gains d'investissement - le Minnesota permet une méthode de versement d'imposition du revenu annualisée qui peut réduire les versements estimés requis au cours des trimestres à revenus plus faibles.

Voir en action

À quoi ressemble le planificateur fiscal

Parcourez le modèle pour voir comment il suit les revenus, les déductions, les crédits et les paiements trimestriels estimés.

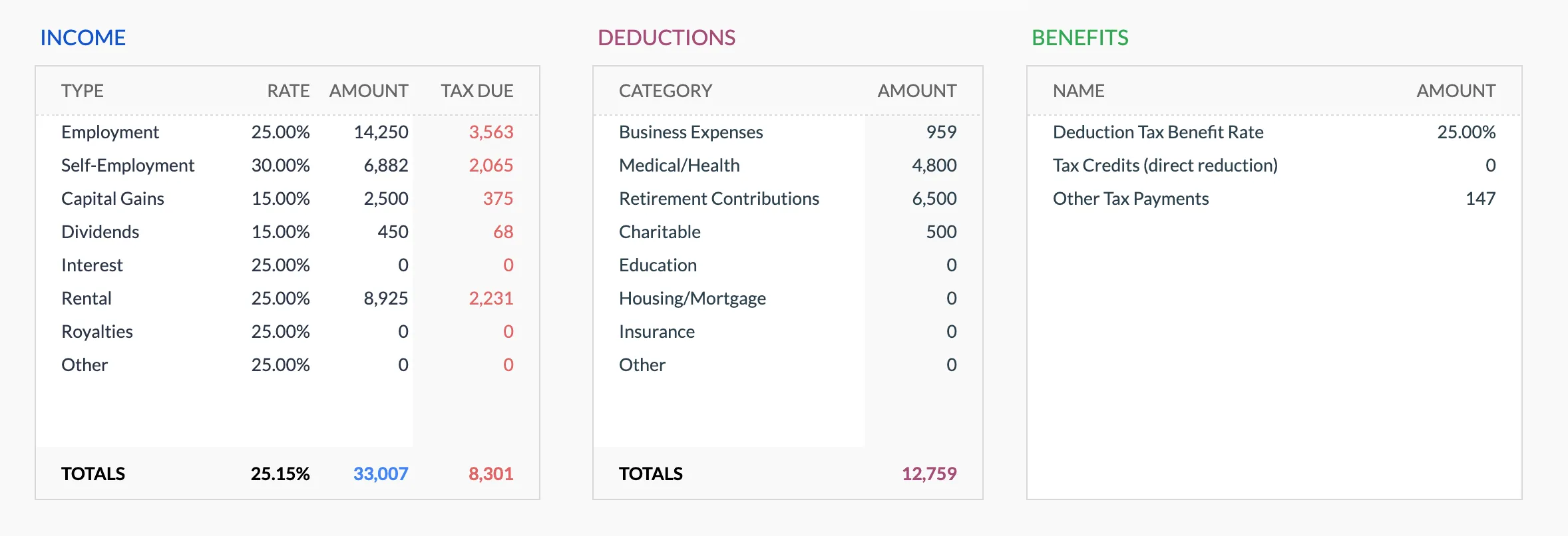

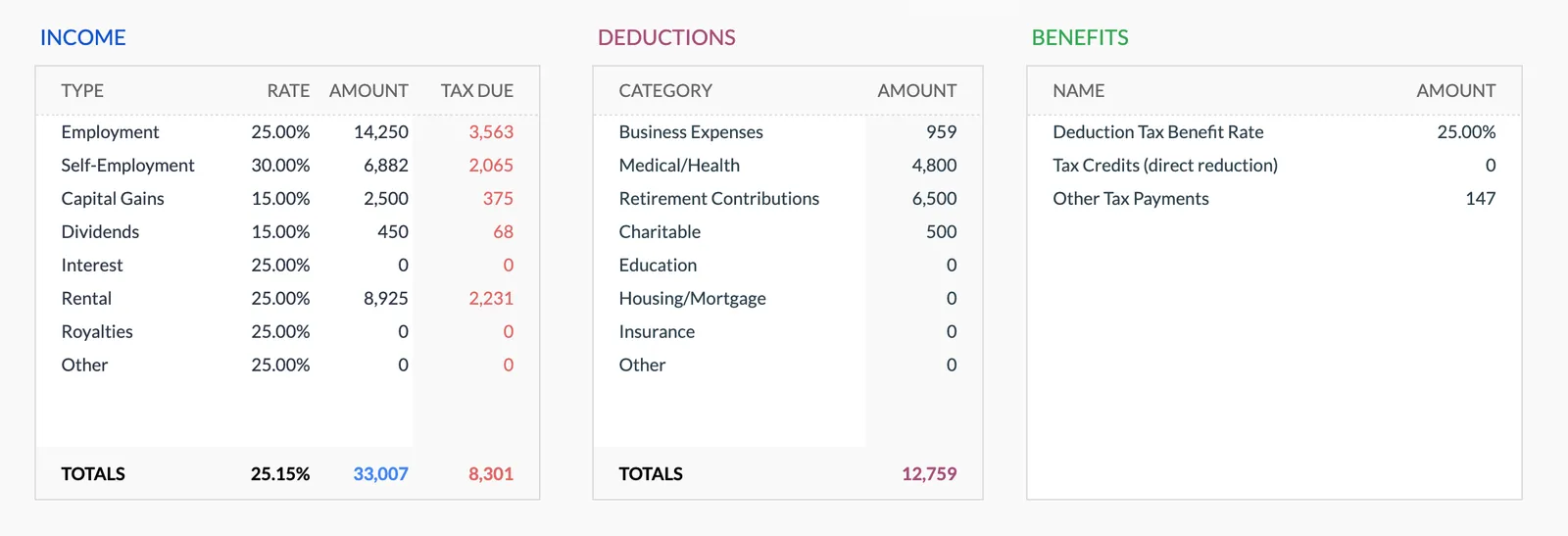

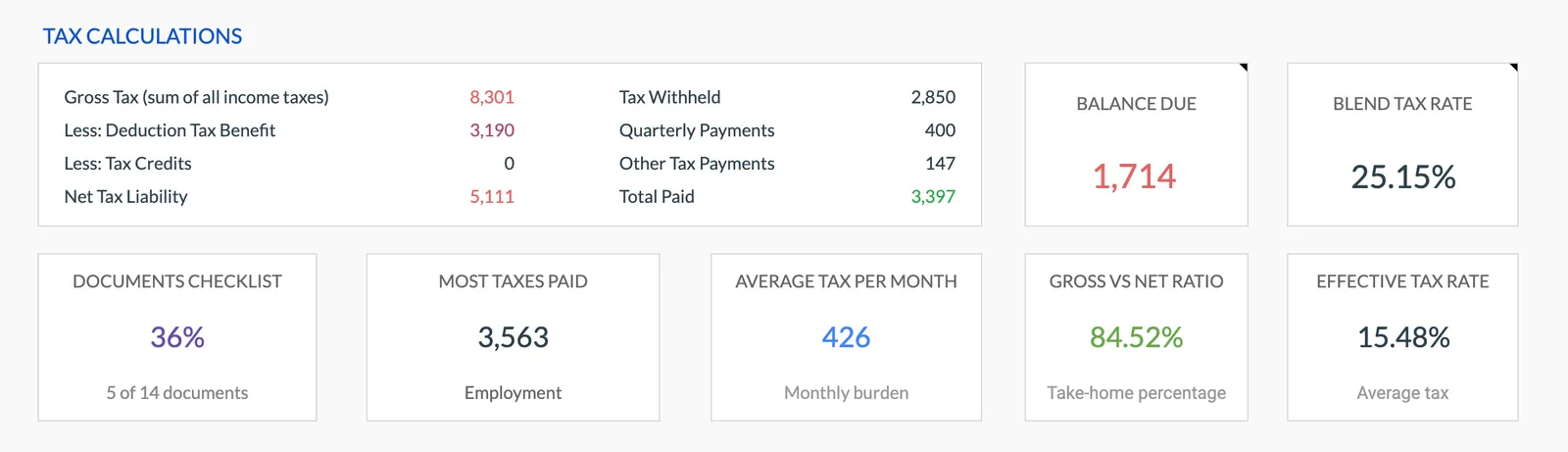

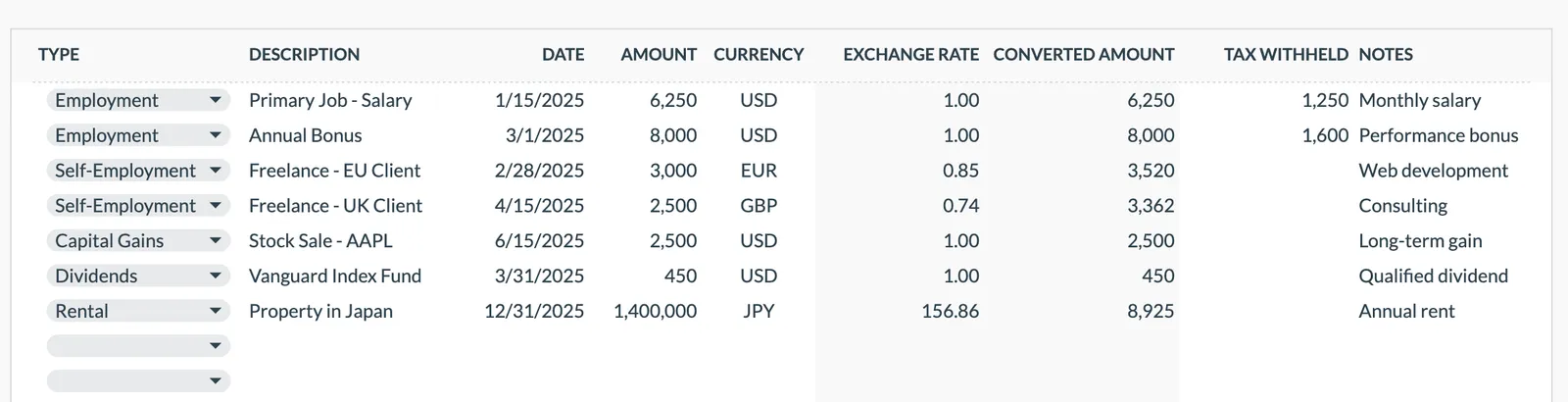

- Tableau de bord fiscal annuel

- Suivi des revenus par source

- Organisateur de déductions et crédits

- Suivi des paiements trimestriels

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Questions fréquentes

Tax Planning in Minnesota - FAQ

Le Minnesota impose-t-il les prestations de sécurité sociale?

Le Minnesota impose les prestations de sécurité sociale pour les résidents au-dessus de certains seuils de revenu. Cependant, l'État offre une déduction de sécurité sociale qui protège tout ou partie de la prestation de l'impôt d'État. La déduction disparaît progressivement au fur et à mesure que le revenu augmente - les résidents ayant un revenu total plus élevé (y compris les pensions, les placements et d'autres sources aux côtés de la sécurité sociale) peuvent constater que davantage de leurs prestations sont soumises aux taux progressifs de l'État. Les seuils de revenu et les montants de déduction ont été ajustés au cours des dernières années.

Comment les taux du Minnesota se comparent-ils aux États voisins?

Le taux maximum du Minnesota de 9,85% [1] est nettement plus élevé que le Wisconsin, l'Iowa (qui passe à un taux forfaitaire de 3,9%) et les Dakotas (le Dakota du Nord a des taux proches de zéro, le Dakota du Sud n'a pas d'impôt sur le revenu). Même le taux de tranche inférieur du Minnesota dépasse les taux fixes dans plusieurs États voisins. Pour les résidents à proximité des frontières d'État ou envisageant une réinstallation, la différence de taux peut être importante sur le même revenu.

Qu'est-ce que le remboursement de la taxe foncière du Minnesota?

Le remboursement de la taxe foncière est un programme distinct de la déclaration d'impôt sur le revenu. Les propriétaires et les locataires dont les taxes foncières (ou une partie du loyer, traité comme une taxe foncière) sont élevées par rapport au revenu du ménage peuvent avoir droit à un remboursement. Il y a aussi un remboursement spécial pour les propriétaires dont les taxes foncières ont augmenté considérablement d'une année à l'autre. Ces remboursements sont déposés sur un formulaire séparé avec leur propre date limite.

Le Minnesota se conforme-t-il aux règles fiscales fédérales?

Le Minnesota se conforme étroitement à l'Internal Revenue Code fédéral pour la plupart des dispositions. Cela signifie que les ajustements fédéraux comme la déduction forfaitaire, les cotisations de l'IRA et les déductions d'intérêts sur prêts étudiants se répercutent généralement sur la déclaration d'impôt de l'État. Cependant, le Minnesota apporte quelques modifications spécifiques à l'État - y compris la déduction de la sécurité sociale et son propre ensemble de crédits. Lorsque la loi fiscale fédérale change, le Minnesota adopte généralement une législation de conformité, bien que le calendrier puisse varier.

Quels crédits le Minnesota offre-t-il pour compenser les taux élevés?

Le Minnesota a plusieurs crédits remboursables et non remboursables. Le Crédit pour Familles Travailleuses fonctionne comme l'EITC fédéral mais est calculé séparément avec ses propres seuils de revenu. Le Crédit pour l'Éducation K-12 couvre les dépenses scolaires admissibles. Le Crédit pour Garde d'Enfants et de Personnes à Charge a son propre calcul indépendant de la version fédérale. Ces crédits réduisent les impôts dus dollar pour dollar, et les crédits remboursables peuvent générer un remboursement même si aucun impôt d'État n'est dû.

Can't find the answer you're looking for? Contact our team

Ressources fiscales officielles

Pour les taux actuels, formulaires et délais de déclaration spécifiques à Minnesota:

Sources

Organize your tax planning for Minnesota

Achat unique. Sans abonnement. Vos données financières restent dans votre Google Drive.