Guide de budget

Comment budgétiser pour Petite entreprise

Environ 82 % des petites entreprises qui échouent citent des problèmes de flux de trésorerie comme facteur. Un budget d'entreprise qui prévoit les revenus, suit les dépenses par catégorie et projette les flux de trésorerie 3 à 12 mois à l'avance transforme les conjectures financières en un processus mensuel gérable.

In Depth

Les flux de trésorerie sont le pouls de la petite entreprise

La statistique selon laquelle 82 % des entreprises en faillite citent des problèmes de flux de trésorerie ne concerne pas la rentabilité - il s'agit du calendrier. Une entreprise peut être rentable sur le papier tout en manquant simultanément de liquidités pour payer les dépenses de la semaine suivante. Les revenus arrivent selon un calendrier (souvent retardé de 30, 60 ou 90 jours dans les contextes B2B), tandis que les dépenses exigent un paiement selon un autre. L'écart entre le moment où l'argent est gagné et celui où il est encaissé est là où vivent les problèmes de flux de trésorerie, et une prévision qui cartographie les deux calendriers est le principal outil pour gérer cet écart.

Les obligations fiscales créent un piège particulièrement dangereux pour les nouveaux propriétaires d'entreprise. Contrairement aux revenus salariés où les impôts sont automatiquement prélevés, les revenus des entreprises arrivent en totalité - et la facture fiscale vient plus tard. Les propriétaires d'entreprise qui dépensent les revenus sans mettre de côté 25 à 35 % pour les impôts font face à un règlement annuel ou trimestriel qui peut menacer l'entreprise elle-même. Un compte d'épargne fiscal séparé, alimenté au fur et à mesure que les revenus arrivent, transforme ce point de crise en une partie routinière des opérations financières.

La frontière entre les finances personnelles et professionnelles est l'une des distinctions les plus importantes qu'un propriétaire de petite entreprise puisse maintenir. Des finances mélangées rendent presque impossible la détermination de la vraie rentabilité de l'entreprise, compliquent la déclaration fiscale et peuvent créer des problèmes de responsabilité juridique pour les SARL et les sociétés. Un compte bancaire professionnel dédié - associé à un modèle de flux de trésorerie qui suit les finances professionnelles séparément - établit la clarté nécessaire pour prendre des décisions éclairées sur la santé financière de l'entreprise et personnelle.

Détail des coûts

Catégories de coûts courantes pour une petite entreprise

Les coûts des entreprises varient considérablement selon le secteur et le modèle commercial. Ces catégories couvrent les domaines de dépenses les plus courants pour lesquels les propriétaires de petites entreprises doivent budgétiser.

Rent & Facilities

5 à 15 % du chiffre d'affairesBureau, commerce de détail ou entrepôt - certaines entreprises opèrent à distance

Payroll & Benefits

25 à 50 % du chiffre d'affairesSouvent la dépense continue la plus importante pour les entreprises de services

Marketing & Advertising

5 à 15 % du chiffre d'affairesMarketing numérique, publicité, création de contenu et outils de vente

Software & Technology

3 à 8 % du chiffre d'affairesComptabilité, CRM, communication et outils spécifiques au secteur

Insurance

2 à 5 % du chiffre d'affairesResponsabilité civile, biens, indemnisation des travailleurs et assurance professionnelle

Taxes & Professional Services

10 à 30 % du bénéficeImpôt sur le revenu, cotisations de travail indépendant, comptable et honoraires juridiques

Étapes de budgétisation

Étapes pour budgétiser une petite entreprise

Séparer les finances personnelles et professionnelles

Un compte bancaire et une carte de crédit professionnels dédiés simplifient le suivi des dépenses et sont essentiels pour une déclaration fiscale précise. Mélanger les finances personnelles et professionnelles crée des maux de tête comptables qui s'aggravent avec le temps.

Prévoir les flux de trésorerie, pas seulement le bénéfice

Une entreprise peut être rentable sur le papier mais manquer de liquidités si le calendrier des paiements est décalé. La prévision des flux de trésorerie suit le moment où l'argent arrive et part réellement - pas seulement quand il est gagné ou dû. Cela évite le problème courant des entreprises en croissance qui manquent de liquidités.

Planifier les impôts trimestriellement

Les travailleurs indépendants et les propriétaires de petites entreprises doivent généralement des paiements d'impôts estimatifs trimestriels. Mettre de côté 25 à 35 % des bénéfices pour les impôts au fur et à mesure qu'ils sont générés évite la douloureuse facture fiscale annuelle. Un compte d'épargne fiscal séparé empêche ces fonds d'être dépensés.

Constituer un fonds d'urgence professionnel

Comme les finances personnelles, les entreprises bénéficient de réserves de trésorerie. Avoir 3 à 6 mois de dépenses d'exploitation économisées aide à traverser les périodes creuses, les coûts imprévus et les fluctuations saisonnières sans s'endetter ni réduire les dépenses essentielles.

Réviser le budget mensuellement par rapport aux résultats

Comparer les chiffres budgétés aux résultats réels chaque mois révèle des tendances avant qu'elles ne deviennent des problèmes. Les insuffisances de revenus, la dérive des dépenses et les tendances saisonnières deviennent visibles grâce à des révisions régulières. Cette habitude est l'une des choses les plus précieuses que puisse faire un propriétaire d'entreprise.

Voir le modèle

Tools for petite entreprise budgeting

Browse the template features that help with petite entreprise financial planning.

- Calculs automatiques

- Graphiques visuels et récapitulatifs

- Catégories personnalisables

- Compatible avec Google Sheets et Excel

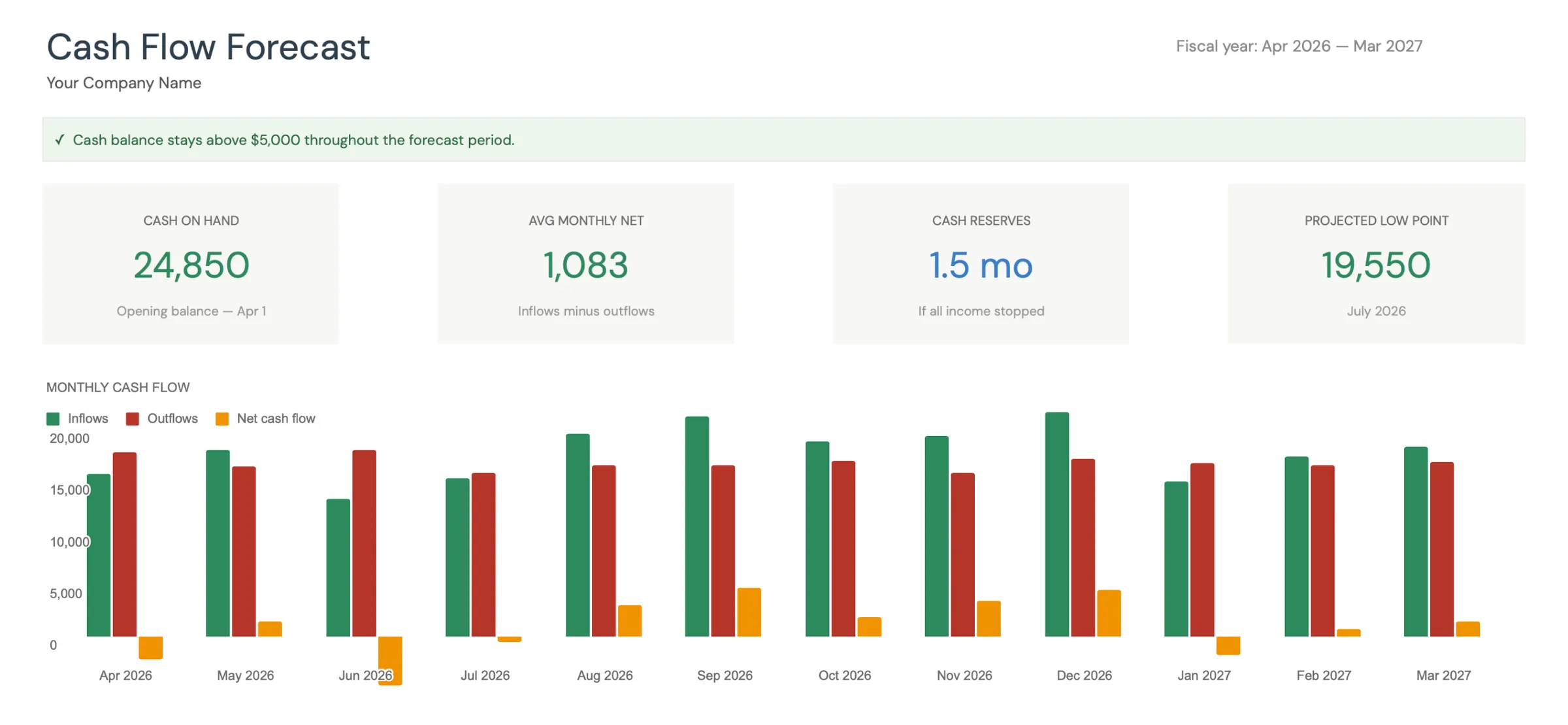

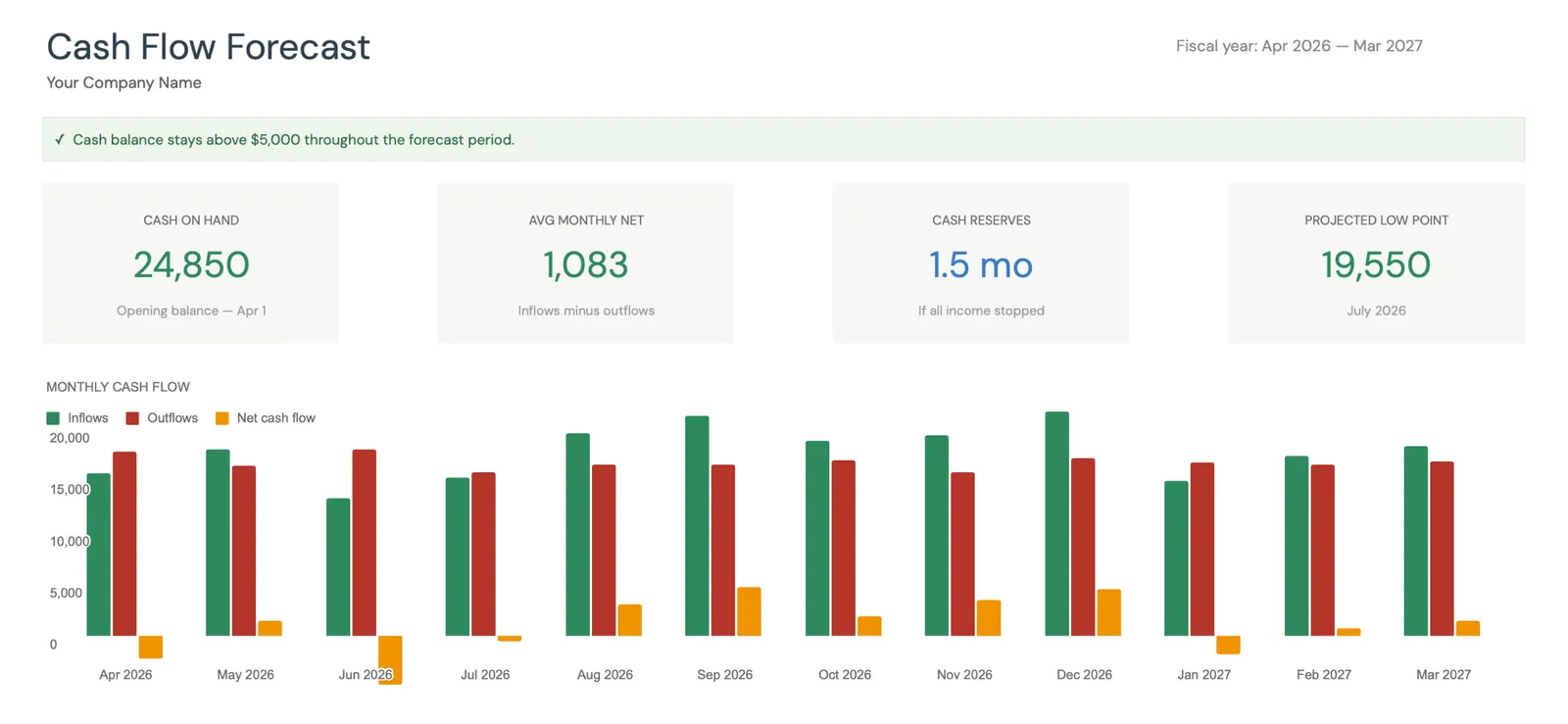

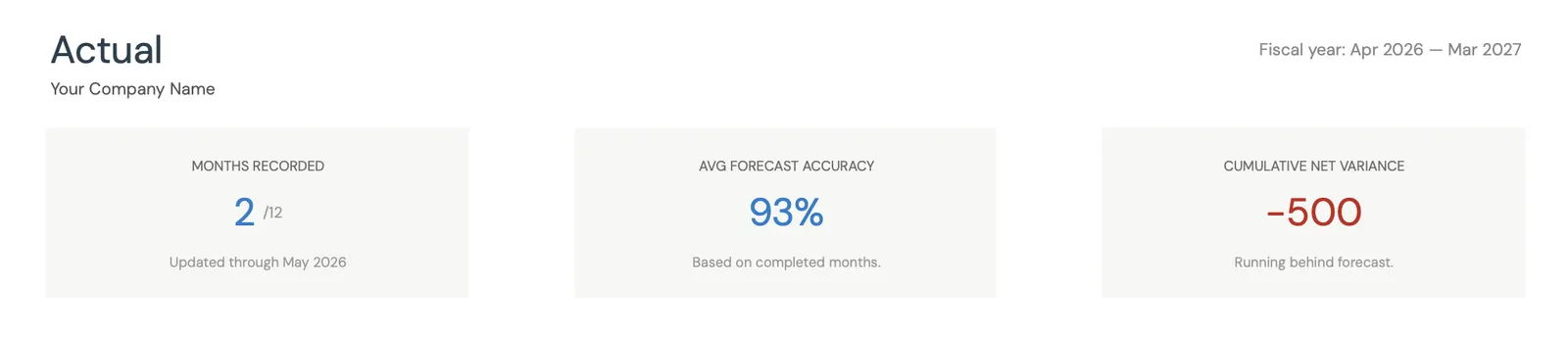

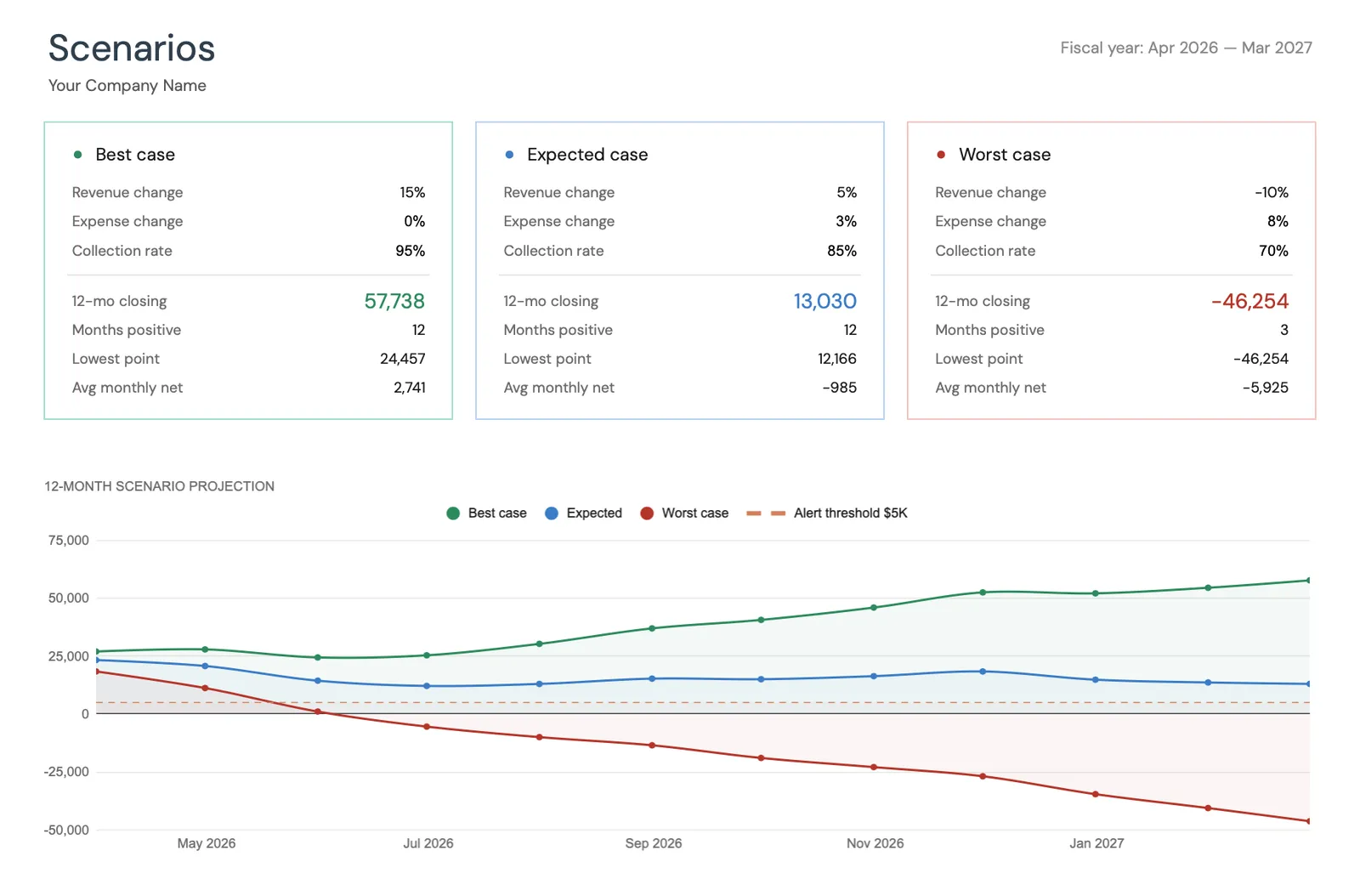

Visual dashboard with cash flow projections and trends

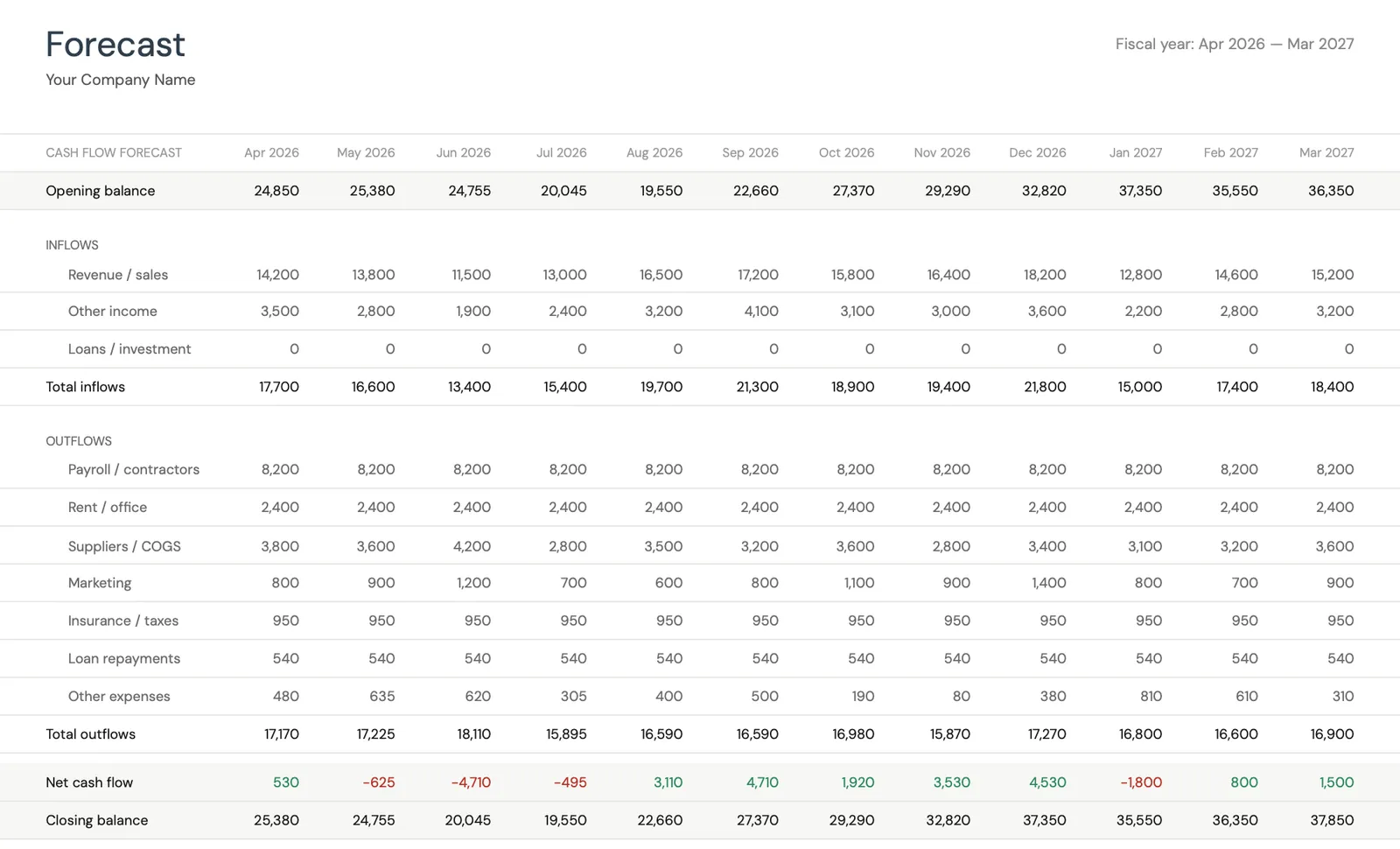

Monthly cash flow forecast with income and expenses

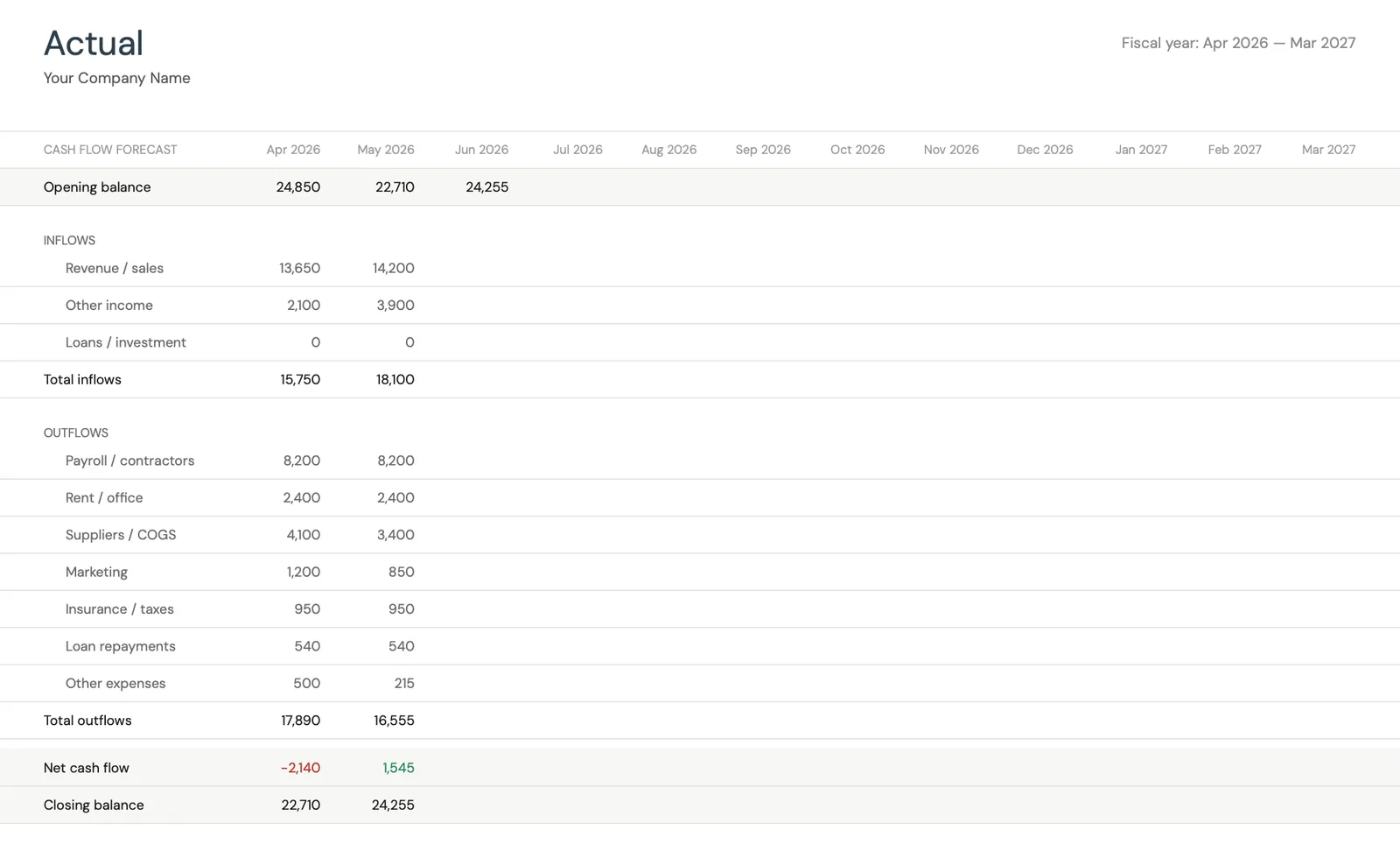

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

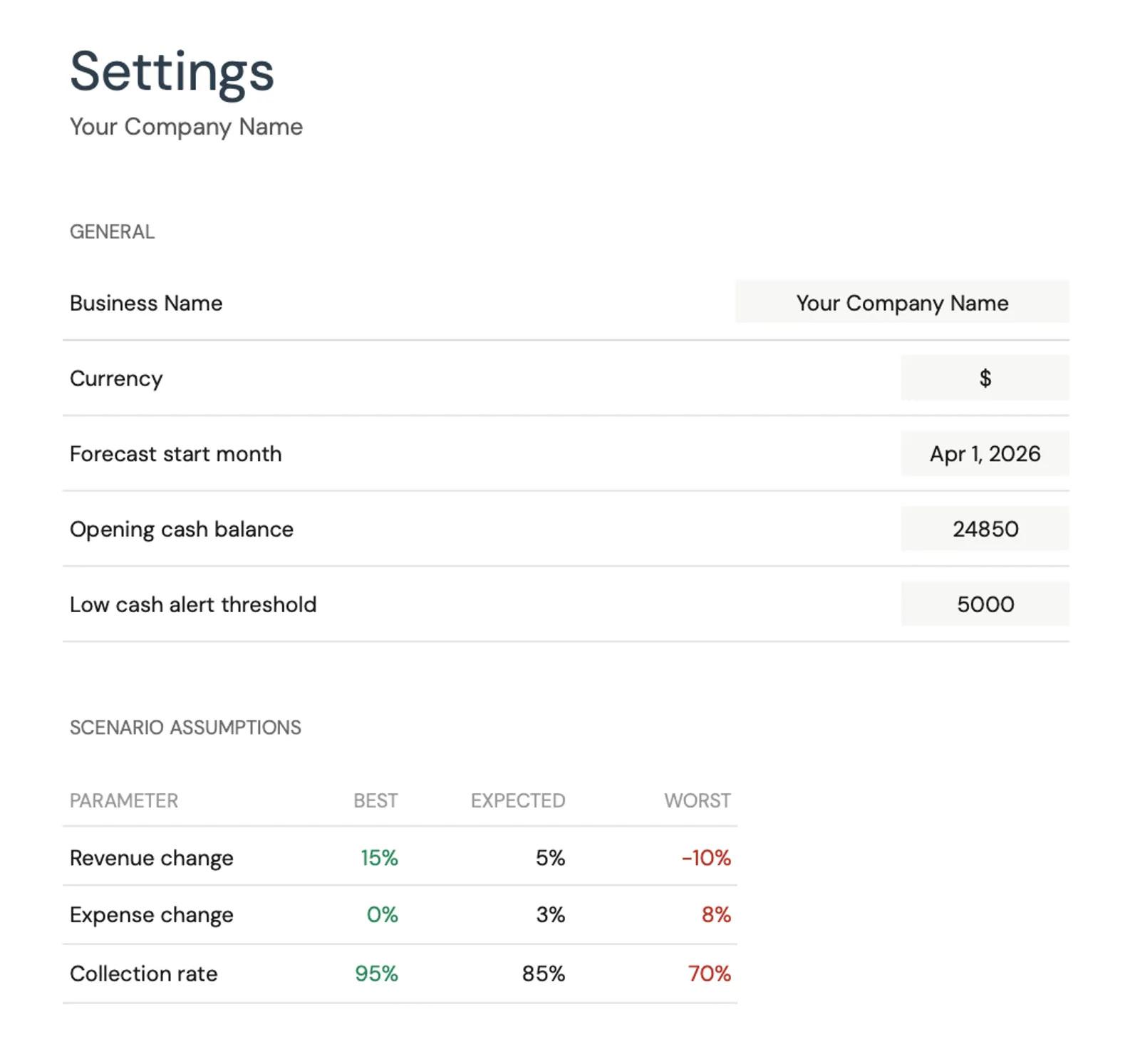

Configure income categories and settings

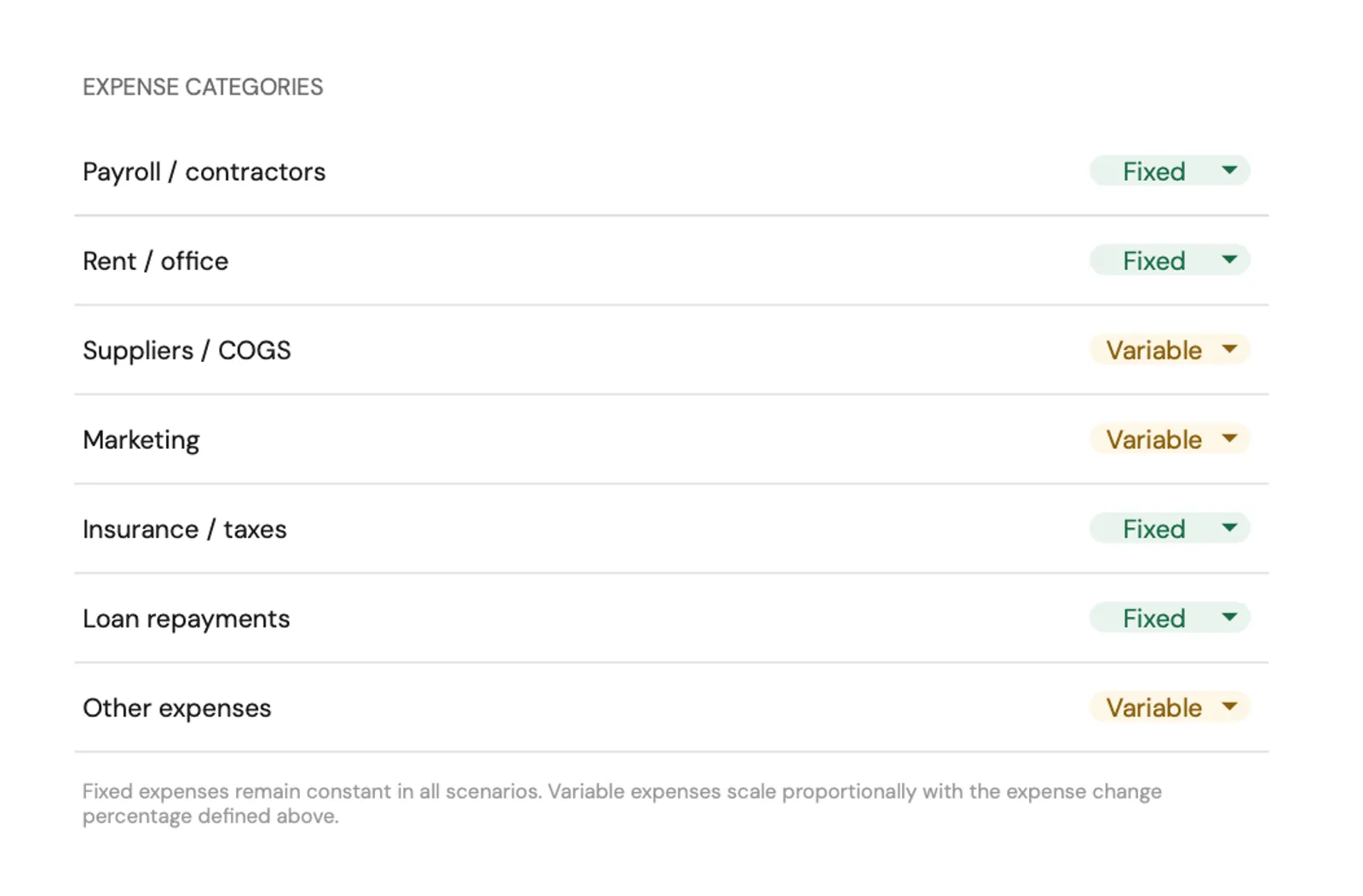

Set up expense categories for your business

Modèles recommandés

Templates for Petite entreprise Budgeting

Conçu pour la gestion financière d'entreprise - prévoyez les flux de trésorerie, suivez les revenus et les dépenses, et planifiez la croissance. Voyez les positions de trésorerie projetées des mois à l'avance pour éviter les insuffisances.

Voir le modèleSuivez les revenus de l'entreprise, les déductions et les paiements trimestriels d'impôts estimatifs. Un suivi fiscal organisé tout au long de l'année rend la saison fiscale simple.

Voir le modèle Save $91Obtenez des outils financiers professionnels et personnels ensemble. Gérez les flux de trésorerie de l'entreprise tout en maintenant les finances personnelles, la planification de la retraite et le suivi de la valeur nette en ordre.

Includes 8 modèles

Voir le lotOutils gratuits

Calculateurs pour vous aider à planifier

Questions fréquentes

Petite entreprise Budgeting FAQ

Combien une petite entreprise devrait-elle budgétiser pour les impôts ?

Mettre de côté 25 à 35 % du bénéfice net couvre l'impôt sur le revenu fédéral et étatique plus les cotisations de travail indépendant pour la plupart des petites entreprises. Le montant exact dépend de la structure de l'entreprise (entreprise individuelle, SARL, S-Corp), du niveau de revenu et des impôts étatiques. Travailler avec un comptable pour déterminer le bon pourcentage vaut le coût.

Quelle est la différence entre un budget et une prévision de flux de trésorerie ?

Un budget planifie combien dépenser dans chaque catégorie. Une prévision de flux de trésorerie montre quand l'argent entre et sort réellement. Une entreprise peut budgétiser 10 000 $ pour un projet, mais le flux de trésorerie montre que 5 000 $ sont dus à l'avance et 5 000 $ à la livraison. Les deux outils servent des objectifs différents.

Comment les nouvelles entreprises devraient-elles budgétiser sans historique de revenus ?

Commencez par des estimations de dépenses (loyer, fournitures, marketing) et des projections de revenus conservatrices. Suivez les chiffres réels dès le premier jour et ajustez le budget mensuellement au fur et à mesure que les données réelles arrivent. La plupart des entreprises constatent que les budgets initiaux nécessitent une révision significative dans les 6 à 12 premiers mois.

Quand une entreprise devrait-elle engager un comptable ?

La plupart des petites entreprises bénéficient d'une déclaration fiscale professionnelle dès le départ. À mesure que l'entreprise se développe, une assistance comptable mensuelle ou trimestrielle aide à maintenir des registres précis. Le coût d'un comptable est généralement rentabilisé par les économies fiscales et l'évitement d'erreurs coûteuses.

Comment les entreprises saisonnières établissent-elles leur budget ?

Les entreprises saisonnières ont besoin d'une vue annuelle qui montre les mois de pointe et les mois creux. Les revenus générés pendant les saisons chargées doivent couvrir les dépenses pendant les périodes creuses. Mettre de côté une partie des revenus de haute saison spécifiquement pour les dépenses hors saison évite les crises de trésorerie.

Can't find the answer you're looking for? Contact our team

Start planning your petite entreprise budget

Un modèle de tableur avec des calculs automatiques, des résumés visuels et tout ce qu'il faut pour suivre les dépenses liées à petite entreprise.

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.