Calculadora de Conversión Roth

Compara los resultados de un IRA tradicional versus la conversión a Roth.

Registra tus resultados con el tiempo

Combina esta calculadora con una hoja de cálculo para llevar un registro continuo de tus finanzas.

Planificación de Jubilación

Proyecciones detalladas para sus ingresos y gastos de jubilación.

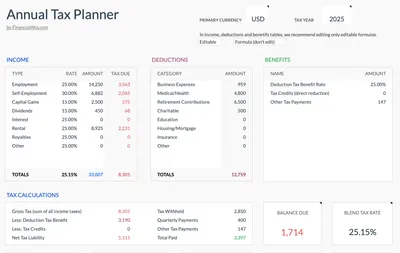

Ver plantilla →Planificador de Impuestos Anual

Rastree ingresos, deducciones y pagos trimestrales. Soporte para múltiples monedas y lista de verificación de documentos incluidos.

Ver plantilla →Paquete de Planificación de Jubilación

Planifique y proyecte su jubilación con confianza.

Ver paquete →Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

¿Cuándo tiene sentido una conversión a Roth?

Las conversiones suelen ser favorables cuando: la tasa impositiva actual es menor que la esperada en la jubilación, tienes 10 o más años para el crecimiento libre de impuestos, quieres evitar los RMD o esperas que las tasas impositivas aumenten.

¿Cuánto debo convertir a Roth cada año?

Muchos convierten lo suficiente para llenar su tramo impositivo actual sin subir a uno más alto. Algunos convierten de forma más agresiva si esperan tasas futuras más altas o tienen años de ingresos más bajos.

¿Debo pagar impuestos por la conversión a Roth de inmediato?

Sí. El monto convertido se agrega a tus ingresos imponibles del año. Disponer de efectivo para pagar el impuesto evita reducir el monto convertido, lo que preserva mayor crecimiento libre de impuestos.

¿Puedo deshacer una conversión a Roth?

No. Desde 2018, las conversiones a Roth son irrevocables. No puedes recaracterizar una conversión de vuelta a IRA tradicional, por lo que la decisión es permanente.