Gratis Calculadora IRA Roth por Puerta Trasera

Conoce los beneficios de la estrategia Roth por puerta trasera para altos ingresos.

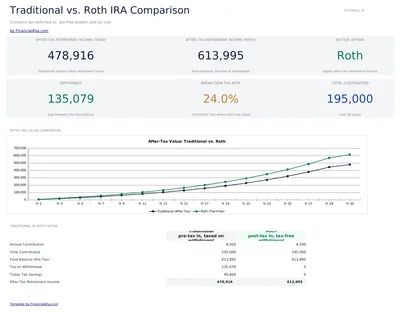

Proyecciones detalladas para sus ingresos y gastos de jubilación.

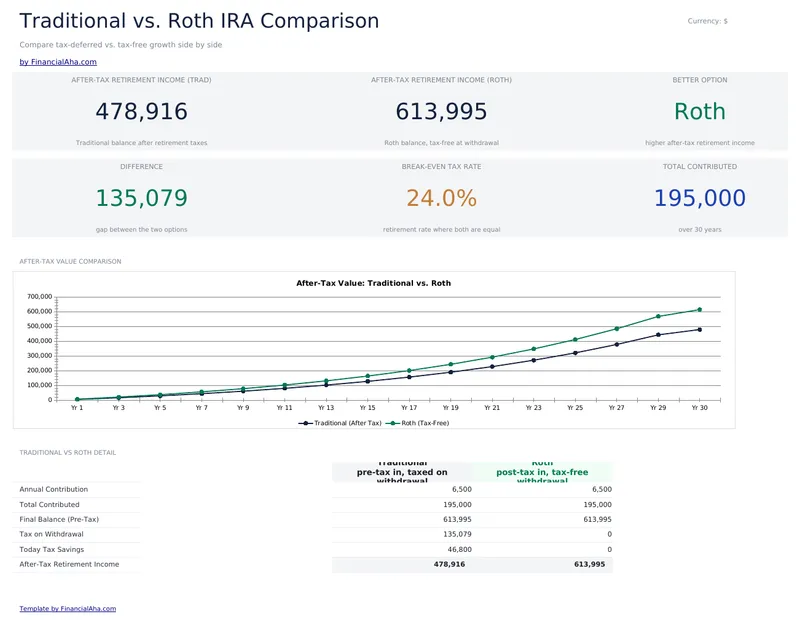

Roth por Puerta Trasera vs Cuenta Gravable

Registra tus resultados con el tiempo

Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

¿Qué es el backdoor Roth IRA?

El backdoor Roth es un proceso de dos pasos: 1) Contribuir a una IRA tradicional no deducible, 2) Convertirla a una Roth IRA. Esto permite que personas con ingresos altos depositen dinero en cuentas Roth a pesar de los límites de ingresos.

¿El backdoor Roth sigue siendo legal?

Sí, a partir de 2024. La estrategia se ha utilizado durante años y el IRS no la ha cuestionado. La legislación propuesta para eliminarla no ha sido aprobada. Vale la pena considerar consultar a un profesional de impuestos según las circunstancias individuales.

¿Qué es la regla pro-rata?

Si tienes otros saldos en IRA tradicionales, las conversiones son parcialmente gravables de forma proporcional. Ejemplo: $94,000 antes de impuestos + $6,000 no deducibles = $100,000 en total. Convertir $6,000 sería un 94% gravable ($5,640).

¿Cómo evito la regla pro-rata?

Transfiere los saldos de tu IRA tradicional existente a tu 401(k) antes de hacer la conversión. Así solo quedan las contribuciones no deducibles en tu IRA tradicional, lo que hace que la conversión sea libre de impuestos.