المملكة المتحدة

مخطّط الضرائب السنوي for المملكة المتحدة

نظّم صورتك الضريبية في المملكة المتحدة - PAYE ودخل التقييم الذاتي والإعفاء الضريبي على المعاش واستخدام ISA وأرباح رأس المال - في قالب Google Sheets تمتلكه.

In Depth

فهم البدلات الضريبية في المملكة المتحدة قبل 5 أبريل

يمتد العام الضريبي في المملكة المتحدة من 6 أبريل إلى 5 أبريل - تقليد يعود إلى إصلاح التقويم عام 1752. يعني هذا التوقيت غير المعتاد أن البدلات الرئيسية (ISA والمعاش وأرباح رأس المال والأرباح الموزّعة) تُعاد مرة في مطلع أبريل لا يناير. من منظور التخطيط الضريبي، تُصبح الأشهر بين يناير وأبريل فترة مراجعة طبيعية. التحقق من استخدام بدل ISA، ومن سير مساهمات المعاش على المسار الصحيح، ومن ضرورة تحقيق أي أرباح رأسمالية قبل إعادة تحديد الإعفاء - كل ذلك يمنع إهدار البدلات.

يُمثّل التفاعل بين شرائح ضريبة الدخل ومساهمات المعاش فرصةً تخطيطيةً من أكثر الفرص قيمةً في النظام البريطاني. دافعو الضرائب بالمعدل الأعلى (40%) الذين يساهمون في معاش يحصلون فعليًا على تعزيز لأموالهم بالضريبة التي كانوا سيدفعونها. بالنسبة لشخص يكسب £60,000، تتكلّف مساهمة معاش بـ£10,000 ما يعادل £6,000 فقط بعد الإعفاء الضريبي. عند الدخول بين £100,000 و£125,140، يصل المعدل الهامشي الفعلي إلى 60% بسبب تناقص البدل الشخصي - ما يجعل مساهمات المعاش في هذا النطاق ذات كفاءة ضريبية استثنائية.

يؤثّر التقييم الذاتي على عدد متزايد من دافعي الضرائب في المملكة المتحدة خارج نطاق العاملين لحسابهم الخاص. أي شخص بدخل يتجاوز £150,000، أو دخل إيجار، أو دخل أجنبي، أو دخل استثماري معين يتجاوز حدودًا محددة، قد يحتاج إلى تقديم الإقرار. تُفاجئ مدفوعات الحساب - المدفوعات الضريبية المسبقة المستحقة في 31 يناير و31 يوليو - بعض الناس في أول سنة تقييم ذاتي. يُقلّص مخطّط ضريبي يتتبّع مصادر الدخل طوال العام ويُنبّه إلى مواعيد الدفع القادمة ازدحام يناير ومخاطر الغرامات على التأخر في التقديم.

المملكة المتحدة

التخطيط الضريبي في المملكة المتحدة: اعتبارات رئيسية

يجمع النظام الضريبي في المملكة المتحدة بين الخصم عبر PAYE والتقييم الذاتي لبعض دافعي الضرائب. فهم البدلات والمعدلات الرئيسية يُساعدك على التخطيط بفاعلية.

شرائح ضريبة الدخل والبدل الشخصي

يعني البدل الشخصي (£12,570 لعام 2025-26) عدم فرض ضريبة على أول £12,570 من الدخل. المعدل الأساسي 20% (حتى £50,270)، والمعدل الأعلى 40% (حتى £125,140)، والمعدل الإضافي 45% فوق ذلك. يتناقص البدل الشخصي للدخول فوق £100,000 - ما يخلق فعليًا معدلًا هامشيًا 60% بين £100,000 و£125,140.

التقييم الذاتي يُضيف تعقيدات لبعض الأشخاص

إذا كان لديك دخل من عمل حر، أو دخل إيجار، أو دخل استثماري يتجاوز £10,000، أو دخل يتجاوز £150,000، فمن المرجح أنك بحاجة إلى تقديم إقرار ضريبي بالتقييم الذاتي. تتبّع هذه المصادر الدخلية طوال العام يُخفّف ضغط موعد التقديم في 31 يناير. تُشترط مدفوعات الحساب (المدفوعات الضريبية المسبقة) إذا تجاوزت فاتورة ضريبتك £1,000.

مساهمات المعاش توفّر إعفاءً ضريبيًا ملحوظًا

تخضع مساهمات المعاش للإعفاء الضريبي بمعدلك الهامشي. بالنسبة لدافعي الضرائب بالمعدل الأعلى، تتكلّف المساهمة في معاش فعليًا 60 بنسًا لكل جنيه مُستثمر (مع احتساب توفير اشتراكات التأمين الوطني لصاحب العمل في نظام التضحية بالراتب). البدل السنوي £60,000 (2025-26) مع إمكانية نقل البدل غير المستخدم حتى ثلاث سنوات.

أرباح رأس المال لها قواعدها الخاصة

المبلغ السنوي المُعفى من ضريبة أرباح رأس المال £3,000 (2025-26)، انخفض بشكل ملحوظ عن السنوات الماضية. تُفرض ضريبة على أرباح رأس المال فوق هذا بمعدل 18% (المعدل الأساسي) أو 24% (المعدل الأعلى) لمعظم الأصول. استثمارات ISA والمعاش مُعفاة من ضريبة أرباح رأس المال، ما يجعل بدل ISA السنوي أكثر قيمةً.

احصل على القالب

البدء

تفعيل مخطّط الضرائب وفق القواعد الضريبية البريطانية

أدخل جميع مصادر الدخل

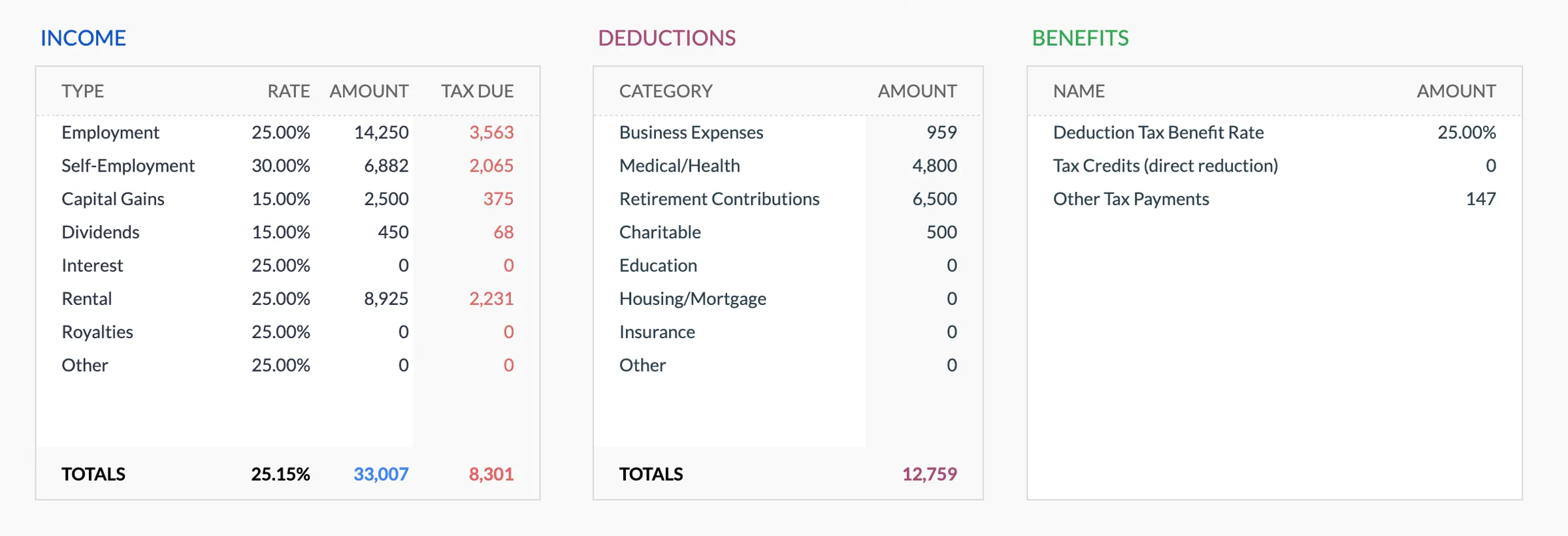

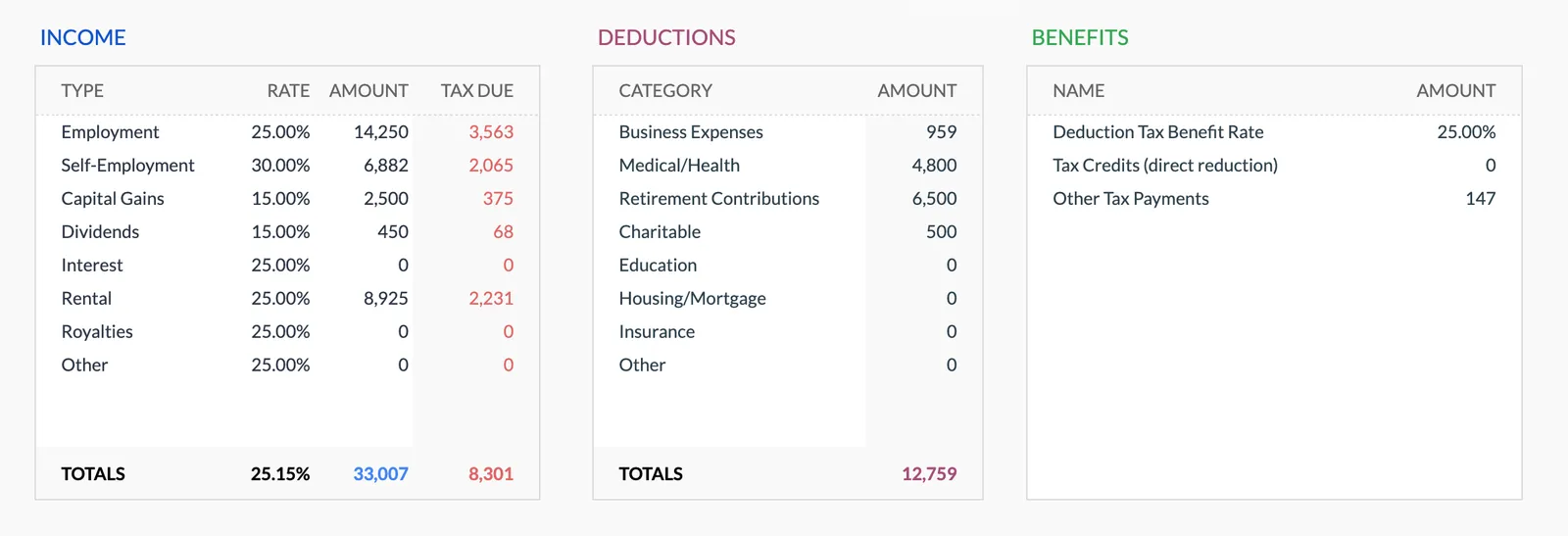

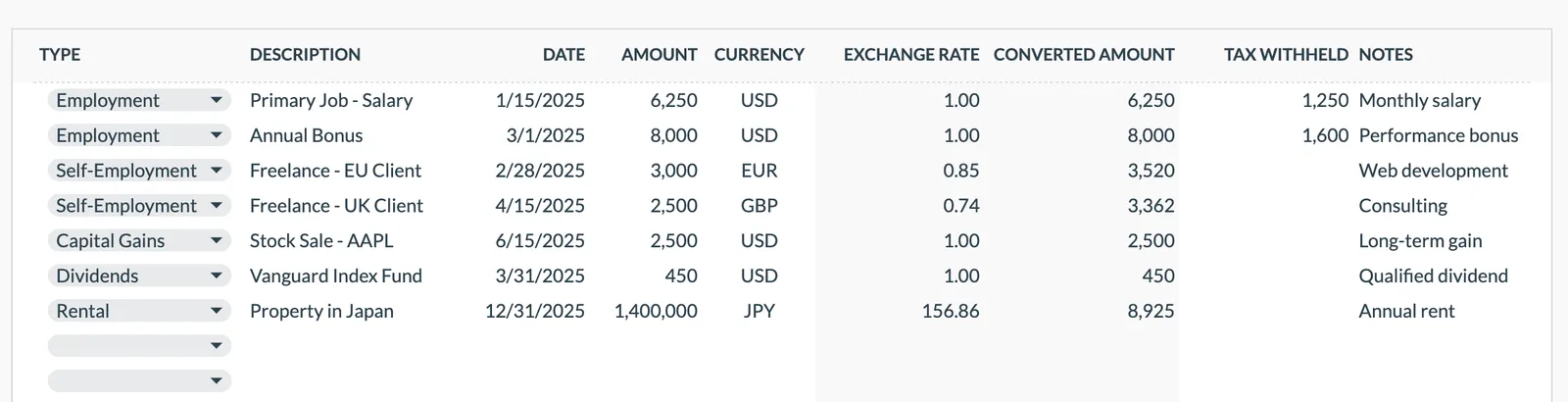

أدرج دخل العمل (الإجمالي، من P60 أو كشوف الرواتب) وأرباح العمل الحر ودخل الإيجار ودخل الأرباح الموزّعة وفوائد المدخرات وأي مصادر أخرى. الأرقام الإجمالية ضرورية للتخطيط الضريبي حتى لو كنت تتلقى راتبًا صافيًا.

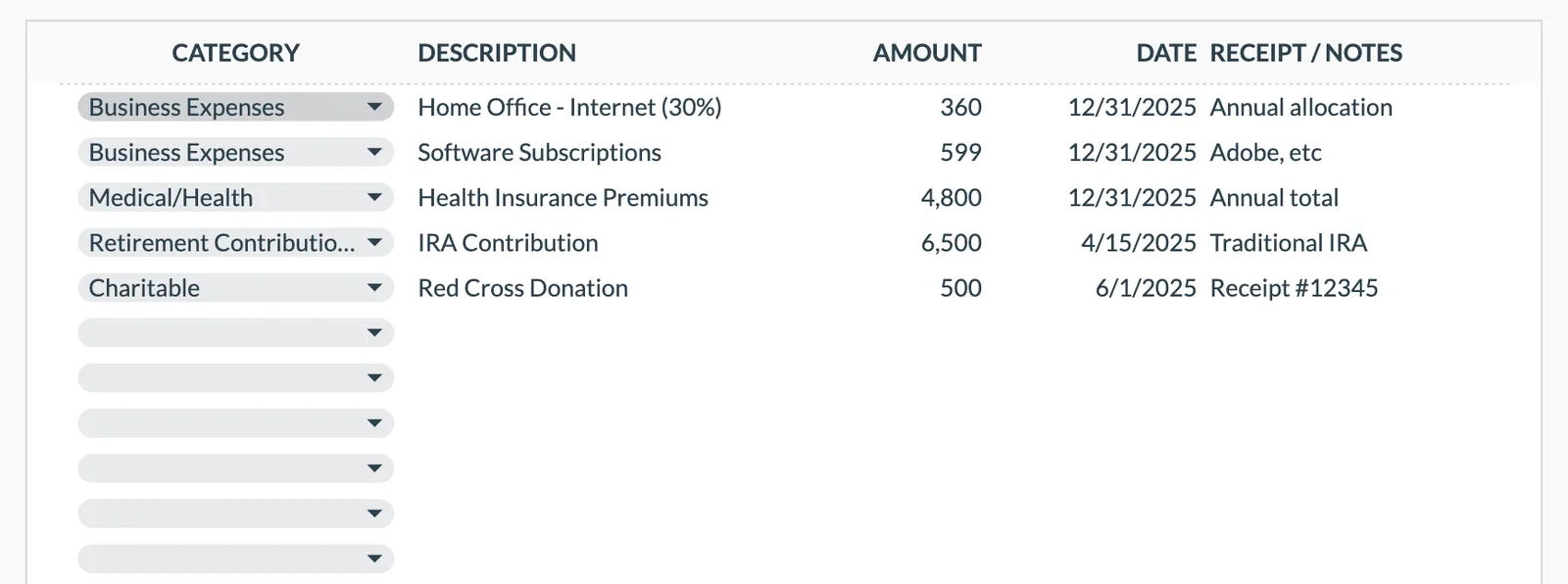

تتبّع المصاريف والتخفيضات الضريبية

سجّل مساهمات المعاش (للمطالبة بالإعفاء الضريبي الإضافي) وتبرعات Gift Aid (التي تُوسّع شريحة المعدل الأساسي) والمصاريف التجارية المسموح بها للعمل الحر وأي بنود أخرى مخصومة ضريبيًا.

راقب استخدام البدلات

تتبّع استخدام بدل ISA (£20,000) والبدل السنوي للمعاش (£60,000) وبدل المدخرات الشخصية (£1,000 للمعدل الأساسي، £500 للمعدل الأعلى) وبدل الأرباح الموزّعة (£500) والمبلغ المعفى من ضريبة أرباح رأس المال (£3,000). يُمكن للقالب إظهار التقدّم مقابل كل بدل.

خطّط لمساهمات المعاش باستراتيجية

بالنسبة لدافعي الضرائب بالمعدل الأعلى، تتمتّع مساهمات المعاش بكفاءة ضريبية عالية بشكل خاص. تتبّع المساهمات التي يدفعها صاحب عملك (عبر التضحية بالراتب) وأي مساهمات شخصية للبقاء ضمن البدل السنوي مع تعظيم الإعفاء الضريبي.

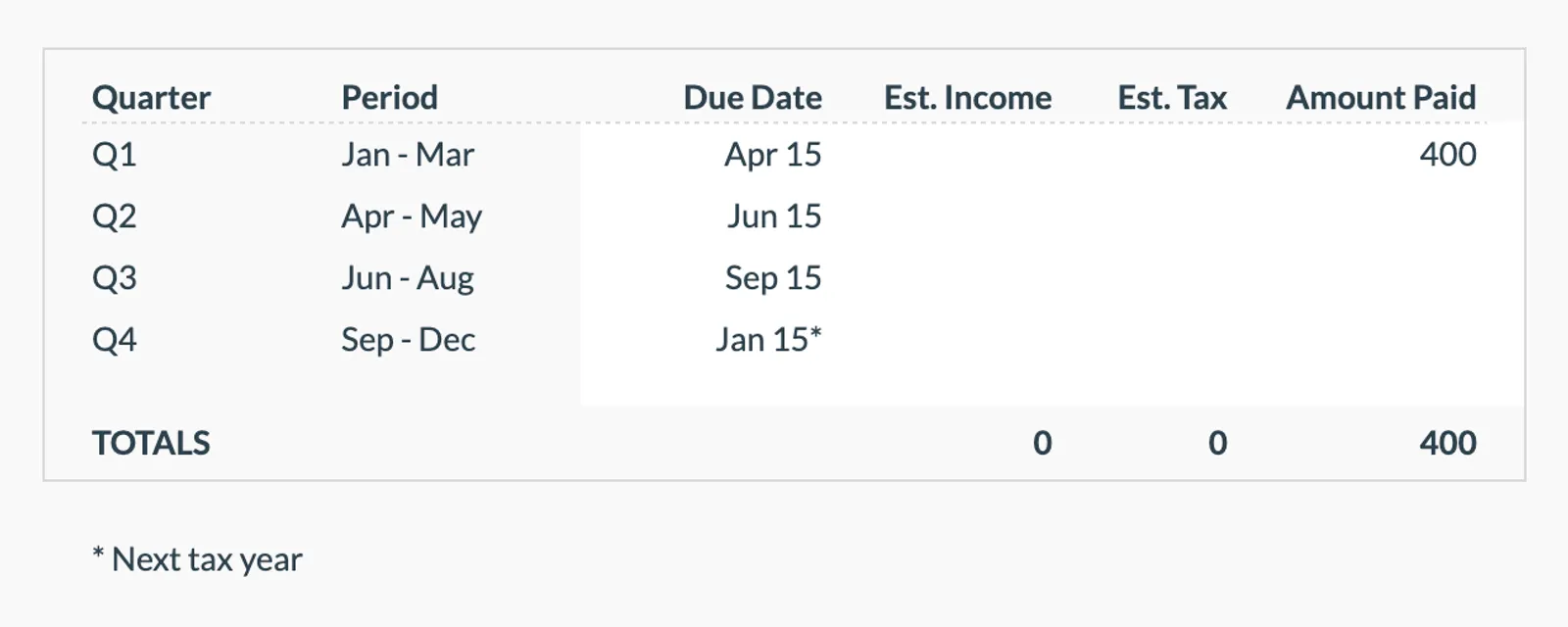

الاستعداد لمواعيد التقييم الذاتي

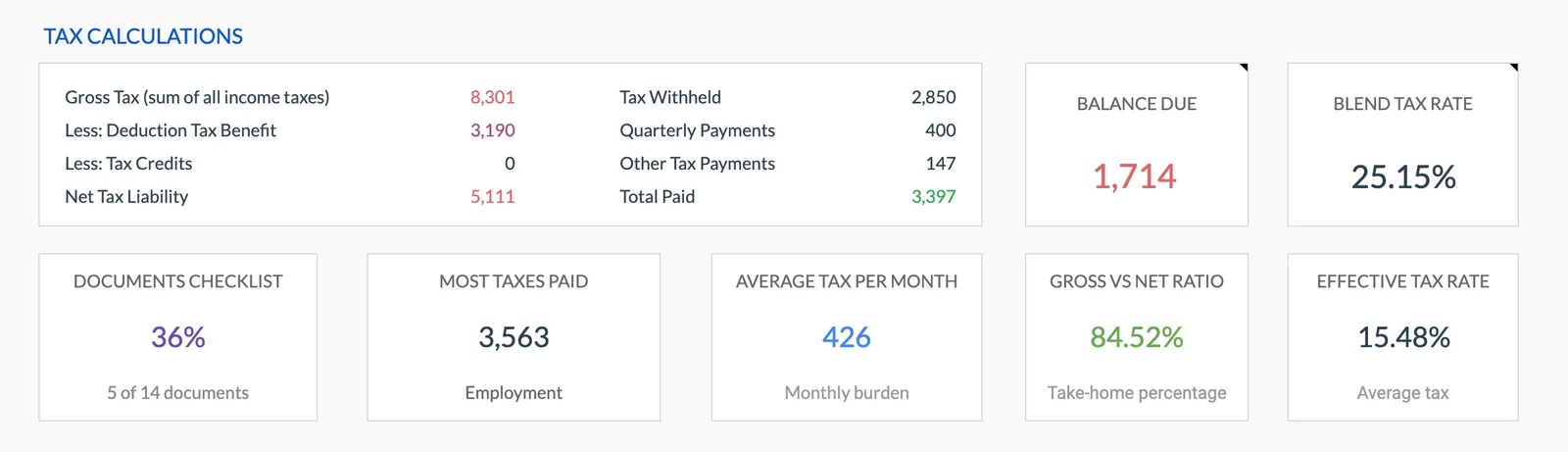

إذا كنت تُقدّم التقييم الذاتي، تتبّع مدفوعات الحساب (المستحقة في 31 يناير و31 يوليو) ومبلغ الموازنة. وجود أرقام الدخل والمصاريف منظّمةً طوال العام يُسرّع التقديم ويُقلّص مخاطر الأخطاء.

شاهده في العمل

شكل القالب

تصفح القالب لترى كيف يتعامل مع الميزانية والفئات وتتبع النفقات - كل ذلك قابل للتكيف مع إعدادك المالي المحلي.

- محدد العملة المدمج

- فئات قابلة للتخصيص

- تتبع الميزانية مقابل الفعلي

- مخططات بيانية وملخصات مرئية

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

الأسئلة الشائعة

مخطّط الضرائب السنوي for المملكة المتحدة - FAQ

هل يحلّ هذا محل تقديم التقييم الذاتي إلى HMRC؟

لا. هذا قالب تخطيط يُساعد على تنظيم معلوماتك الضريبية طوال العام. ما زلت بحاجة إلى التقديم عبر بوابة التقييم الذاتي الإلكترونية لـ HMRC أو من خلال محاسب. يُسهّل القالب تلك العملية بإبقاء كل شيء في مكان واحد.

هل يحسب فاتورة ضريبتي؟

يُنظّم القالب دخلك والخصومات لكنّه لا يحسب مبلغ الضريبة النهائي. للتقديرات، استخدم حاسبة ضريبة الدخل المجانية في هذا الموقع أو أدوات فحص الضريبة الخاصة بـ HMRC.

كيف أتتبّع الإعفاء الضريبي على المعاش؟

إذا كان صاحب عملك يستخدم نظام التضحية بالراتب، يكون الإعفاء الضريبي تلقائيًا. بالنسبة لمساهمات المعاش الشخصي (SIPP)، تطالب الجهة المزوّدة بإعفاء المعدل الأساسي (20%) تلقائيًا - وتحتاج المطالبة بإعفاء المعدل الأعلى/الإضافي عبر التقييم الذاتي. تتبّع كلا النوعين لرؤية إجمالي الإعفاء المستلَم.

هل يُمكنني تتبّع الوضع الضريبي لشريكي أيضًا؟

الضرائب في المملكة المتحدة فردية لا مشتركة (على خلاف الولايات المتحدة). يُمكنك إضافة مجموعة ثانية من الإدخالات لشريكك، وهو مفيد للتخطيط لأمور كتحويلات بدل الزواج أو توزيع أرباح رأس المال عبر كلا إعفاءَي CGT.

متى يبدأ العام الضريبي في المملكة المتحدة؟

العام الضريبي في المملكة المتحدة يمتد من 6 أبريل إلى 5 أبريل. يختلف عن السنة التقويمية ويفاجئ كثيرين. تُعاد مرة بدلات ISA والمعاش وCGT في 6 أبريل، لذا كثيرًا ما يكون مارس وقتًا ملائمًا لمراجعة مدى استخدام بدلاتك السنوية.

Can't find the answer you're looking for? Contact our team

استكشف المزيد

Free Tools for المملكة المتحدة

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.