Canada

Jaarlijkse belastingplanner for Canada

Organiseer uw Canadees belastingoverzicht - arbeidsinkomen, RRSP-aftrekposten, provinciale belastingen, heffingskortingen en aftrekposten - in een Google Spreadsheets-sjabloon dat u bezit.

In Depth

Federaal, provinciaal en het belastingplanningsvenster

Canadese belastingplanning wordt gevormd door een gelaagd systeem dat de meeste andere landen niet op dezelfde manier kennen. Federale en provinciale belastingen worden afzonderlijk berekend, elk met eigen tariefschijven, heffingskortingen en aftrekposten. Het gecombineerde marginale tarief - dat in verschillende provincies bij hogere inkomens boven de 50% kan uitkomen - maakt de waarde van elke aftrekpost de moeite waard om goed te begrijpen.

Het RRSP-bijdragevenster is een van de meest bepalende kenmerken van Canadese belastingplanning. Bijdragen vóór de deadline van 1 maart verlagen het belastbaar inkomen van het vorige jaar, en bij hogere marginale tarieven kan de belastingteruggave aanzienlijk zijn. Sommige mensen gebruiken die teruggave om de TFSA-bijdrage van het lopende jaar te financieren, waardoor een cyclus ontstaat waarbij het ene account effectief het andere helpt financieren. Het bijhouden van bijdragen ten opzichte van de beschikbare ruimte gedurende het jaar voorkomt last-minute stress of onbedoelde overbijdragen.

Voor zelfstandige Canadezen is het belastingplaatje complexer. Zowel de werknemer- als de werkgeverspremie voor CPP valt op u, inning en afdracht van GST/HST kan van toepassing zijn, en in aanmerking komende zakelijke uitgaven moeten zorgvuldig worden bijgehouden. De indieningsdeadline van 15 juni voor zelfstandigen biedt extra tijd, maar een eventueel saldo is nog steeds vóór 30 april verschuldigd. Een jaarlang overzicht van inkomsten en aftrekposten maakt het belastingseizoen aanzienlijk minder stressvol.

Liefdadigheidsgiften verdienen bijzondere aandacht in de Canadese belastingplanning. De federale heffingskorting stijgt van 15% naar 29% (of 33% voor zeer hoge inkomens) op bedragen boven $200. Provinciale heffingskortingen komen daar bovenop, en donatieontvangsten kunnen tussen echtgenoten worden gecombineerd om het voordeel te maximaliseren. Deze heffingskortingen zijn niet-restitueerbaar, dus ze verlagen de verschuldigde belasting in plaats van op zichzelf een teruggave te genereren - maar voor regelmatige donateurs zijn de besparingen zinvol.

Canada

Belastingplanning in Canada: Belangrijke overwegingen

Het gecombineerde federale en provinciale belastingstelsel van Canada biedt mogelijkheden voor planning. Het begrijpen van de belangrijkste aftrekposten en heffingskortingen helpt u meer van uw inkomen te behouden.

Federale en provinciale belastingen combineren tot aanzienlijke tarieven

Federale tarieven variëren van 15% tot 33%, met provinciale tarieven gestapeld bovenop. Het gecombineerde toptarief varieert van ongeveer 44% (Nunavut) tot meer dan 54% (Nova Scotia en andere provincies). Het basispersoonlijke bedrag ($16.129 federaal voor 2025) biedt een belastingvrije basis. Het kennen van uw gecombineerde marginale tarief helpt bij het beoordelen van de waarde van aftrekposten.

RRSP-bijdragen zijn het primaire instrument voor belastingverlaging

RRSP-bijdragen verlagen direct het belastbaar inkomen. Bij een gecombineerd marginaal tarief van 40% bespaart een RRSP-bijdrage van $10.000 $4.000 aan belastingen. De bijdragedeadline is doorgaans 60 dagen na het jaareinde (1 of 2 maart). Het gedurende het jaar bijhouden van bijdragen helpt de aftrek te maximaliseren zonder overbijdragen.

Canadese belastingkortingen verlagen de belastingaanslag

Federale en provinciale belastingkortingen - medische kosten, liefdadigheidsgiften, collegegeld, handicap en klimaatactieprikkels - verlagen de verschuldigde belastingen. De liefdadigheidsheffingskorting is bijzonder genereus: 15% federaal op de eerste $200 en 29-33% op bedragen boven $200. Het gedurende het jaar bijhouden van in aanmerking komende uitgaven legt alle beschikbare heffingskortingen vast.

Zelfstandigheid en huurinkomsten vereisen zorgvuldige bijhouding

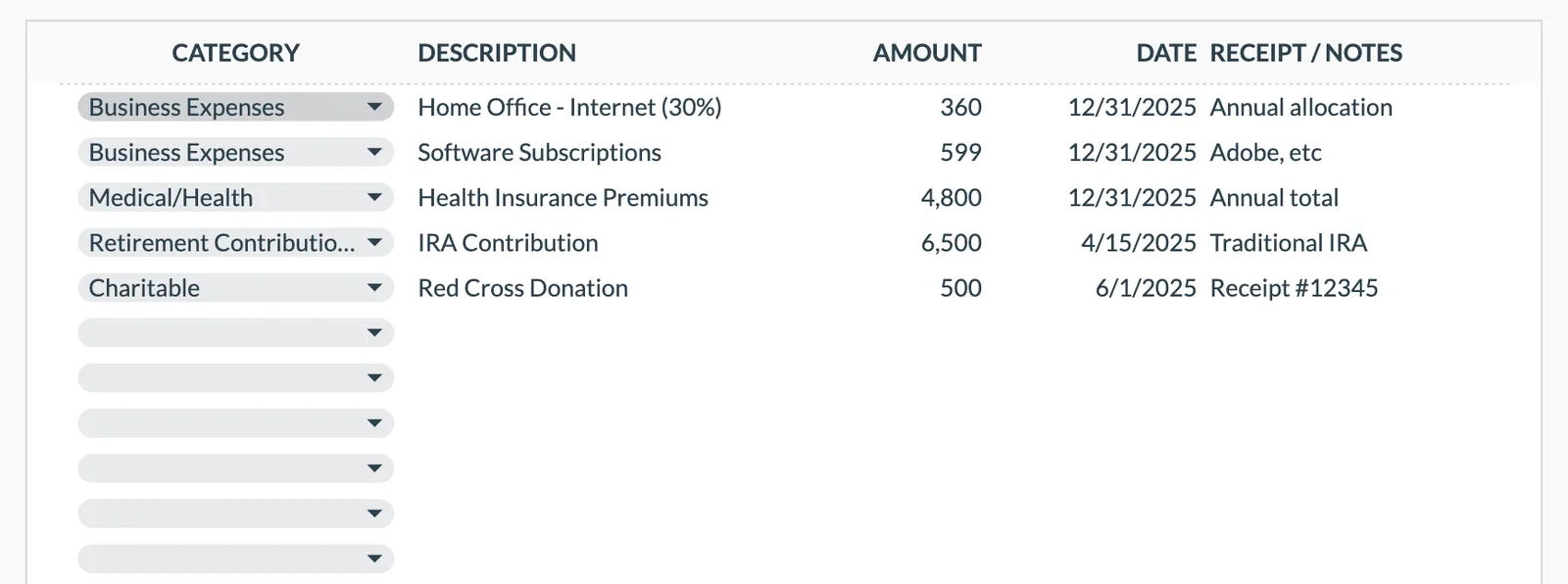

Zelfstandige Canadezen kunnen zakelijke uitgaven aftrekken (thuiskantoor, voertuig, benodigdheden, professionele ontwikkeling) van hun inkomen. Verhuurders trekken hypotheekrente, onroerendgoedbelasting, reparaties en andere kosten af. Beide situaties profiteren van georganiseerde jaarrond bijhouding in plaats van last-minute stress bij belastingtijd.

Haal het sjabloon

Aan de Slag

De belastingplanner laten werken voor Canadese belastingen

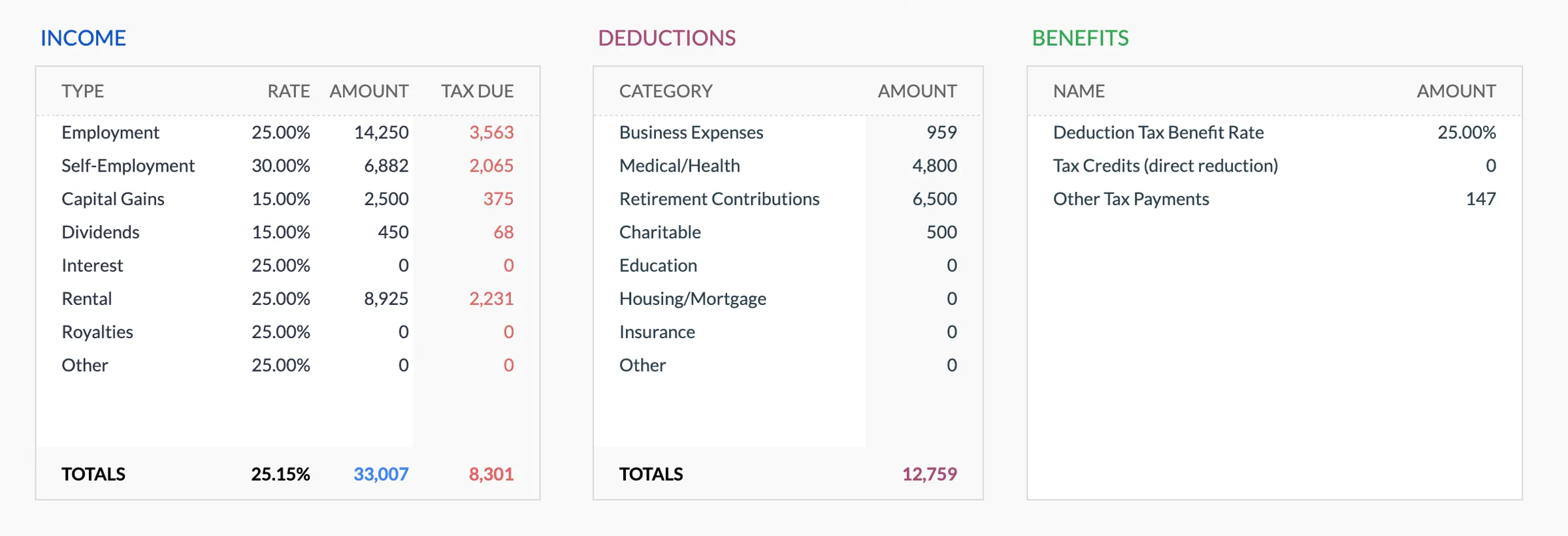

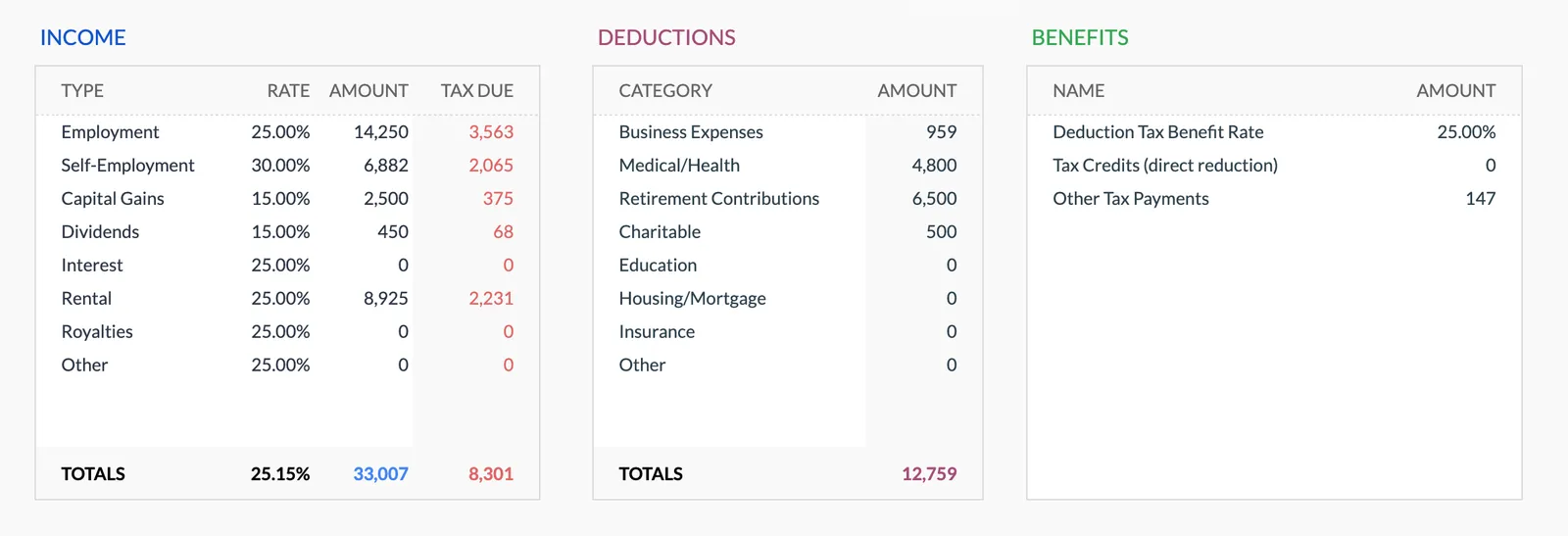

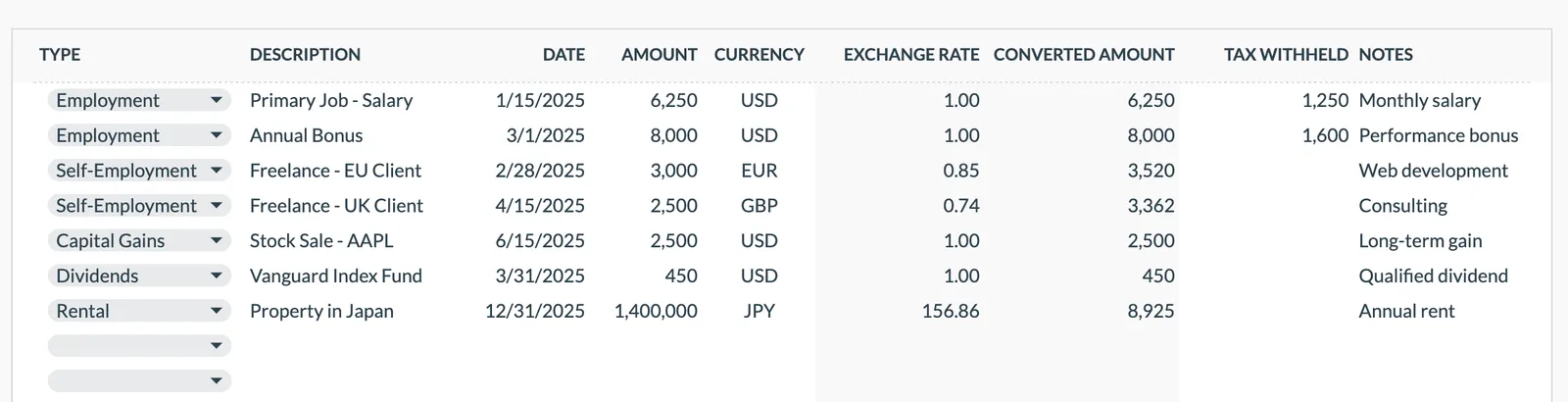

Voer alle inkomstenbronnen in

Vermeld T4-arbeidsinkomen, T4A-contractinkomen, T3/T5-beleggingsinkomen, huurinkomen en andere bronnen. Gebruik brutobedragen - dit is wat de CRA ziet op uw belastingaangifte.

Volg aftrekposten zodra ze zich voordoen

Registreer RRSP-bijdragen, kinderopvangkosten, verhuiskosten (als u voor werk verhuisde), vakbondscontributies en andere aftrekposten gedurende het jaar. Dit eliminiert de jaarlijkse zoektocht naar bonnen op belastingtijd.

Registreer in aanmerking komende heffingskortingsbedragen

Volg medische kosten (die boven 3% van het netto-inkomen), liefdadigheidsgiften (bewaar bonnen), collegegeldsbedragen en andere voor heffingskorting in aanmerking komende uitgaven. Deze worden omgezet in belastingbesparingen op uw aangifte.

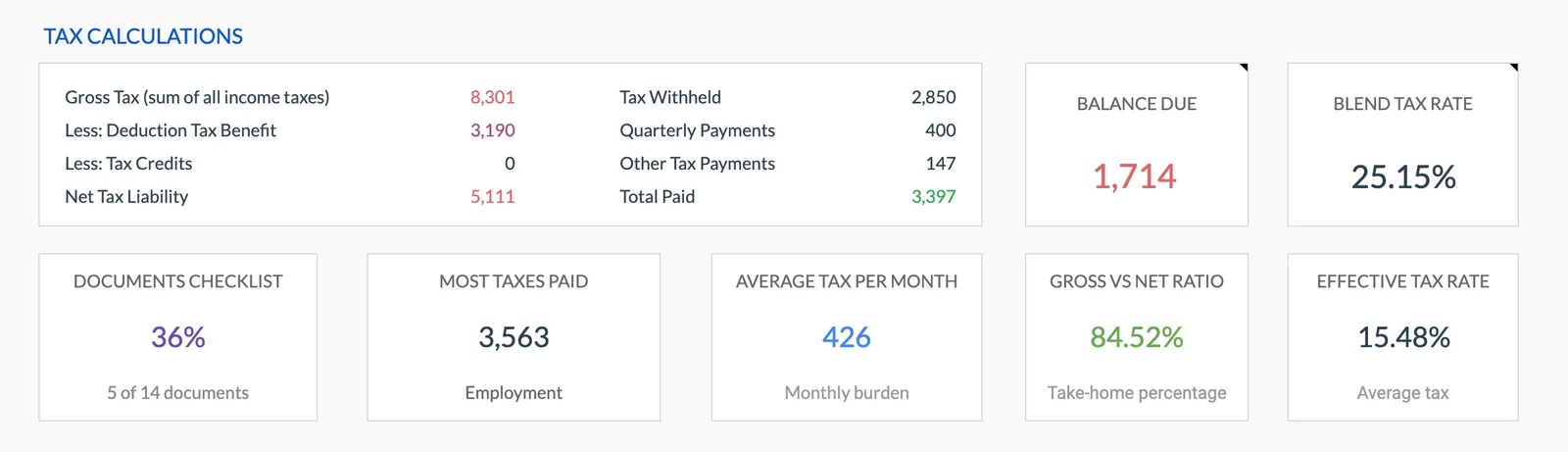

Controleer uw RRSP-ruimte

Uw Aanslagbiljet toont de beschikbare RRSP-ruimte. Houd bijdragen gedurende het jaar bij om binnen de limiet te blijven. Overbijdragen boven de buffer van $2.000 worden bestraft met 1% per maand.

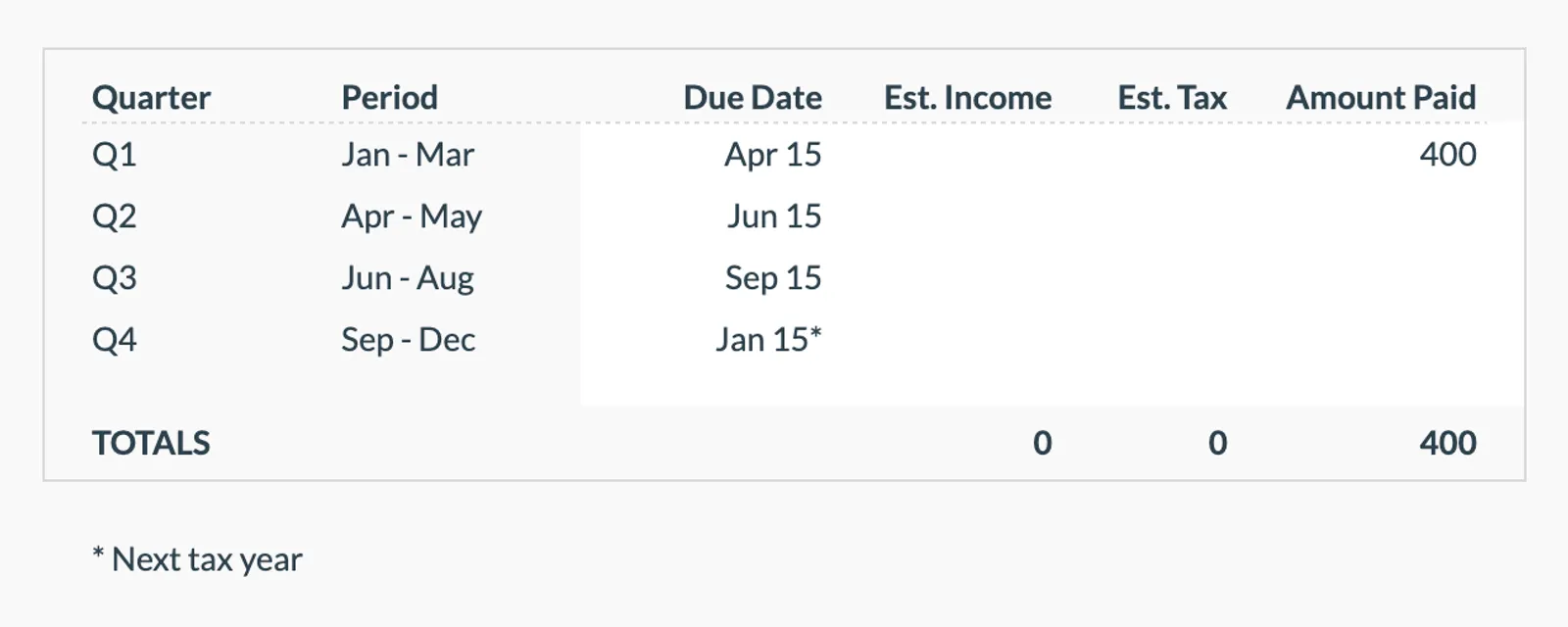

Plan voor belastingaanbetalingen indien van toepassing

Als u meer dan $3.000 aan netto belastingen verschuldigd bent (of $1.800 in Quebec), kan de CRA kwartaalaanbetalingen vereisen. Houd deze betalingen bij om te zorgen dat ze op tijd worden gedaan en uw verwachte belastingaanslag nauwkeurig weerspiegelen.

Zie het in Actie

Hoe het sjabloon eruit ziet

Blader door het sjabloon om te zien hoe het omgaat met budgettering, categorieën en uitgavenbewaking - allemaal aanpasbaar aan uw lokale financiële situatie.

- Ingebouwde valutakiezer

- Aanpasbare categorieën

- Budget versus werkelijke bewaking

- Visuele grafieken en samenvattingen

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Veelgestelde Vragen

Jaarlijkse belastingplanner for Canada - FAQ

Kan ik mijn Canadese belastingen indienen met dit sjabloon?

Nee. Dit sjabloon organiseert uw belastinggerelateerde informatie gedurende het jaar. U moet nog steeds aangifte doen via gecertificeerde belastingsoftware (zoals Wealthsimple Tax, TurboTax of StudioTax) of een accountant. De waarde ligt in het hebben van alles voorbereid en georganiseerd wanneer de aangiftetijd komt.

Berekent het federale en provinciale belastingen?

Het sjabloon organiseert inkomsten en aftrekposten, maar berekent niet de definitieve belastingaanslag. Voor schattingen gebruikt u de gratis inkomstenbelastingcalculator op deze site of de online tools van de CRA.

Hoe volg ik TFSA voor belastingdoeleinden?

TFSA-bijdragen zijn niet fiscaal aftrekbaar en opnames zijn niet belastbaar, dus ze hebben geen directe invloed op uw belastingaangifte. Het bijhouden van TFSA-bijdrageruimte in het sjabloon voorkomt echter overbijdragen, waarvoor een boete van 1% per maand geldt.

Kan ik provinciaal en federaal afzonderlijk bijhouden?

Ja. U kunt afzonderlijke secties maken voor federale en provinciale aftrekposten en heffingskortingen. Sommige heffingskortingen verschillen tussen federaal en provinciaal niveau. Het sjabloon is flexibel genoeg om elke structuur te accommoderen die werkt voor uw provincie.

Wanneer is de Canadese belastingdeadline?

De algemene deadline is 30 april. Zelfstandigen hebben tot 15 juni om aangifte te doen, hoewel een eventueel saldo nog steeds vóór 30 april verschuldigd is. De RRSP-bijdragedeadline voor het vorige belastingjaar is doorgaans 1 maart. Het sjabloon kan deze belangrijke datums als herinneringen bevatten.

Can't find the answer you're looking for? Contact our team

Meer Verkennen

Free Tools for Canada

Klaar om te beginnen?

Download direct en begin met het beheren van uw financiën, of neem contact met ons op voor een aangepast sjabloonpakket voor uw behoeften.