Budgetgids

Hoe te budgetteren voor een Klein bedrijf

Ongeveer 82% van de kleine bedrijven die falen, noemen cashflowproblemen als factor. Een bedrijfsbudget dat omzet voorspelt, kosten per categorie bijhoudt en cashflow 3-12 maanden vooruit projecteert, transformeert financieel giswerk in een beheersbaar maandelijks proces.

In Depth

Cashflow is de hartslag van een klein bedrijf

De statistiek dat 82% van gefaalde bedrijven cashflowproblemen aanhaalt, gaat niet over winstgevendheid - het gaat over timing. Een bedrijf kan op papier winstgevend zijn terwijl het tegelijkertijd geen geld heeft om de kosten van volgende week te betalen. Inkomsten komen op het ene schema binnen (vaak vertraagd met 30, 60 of 90 dagen in B2B-contexten), terwijl kosten op een ander schema betaling vereisen. De kloof tussen wanneer geld verdiend wordt en wanneer het geïnd wordt is waar cashflowproblemen zich bevinden, en een prognose die beide tijdlijnen in kaart brengt, is het primaire hulpmiddel voor het beheren van die kloof.

Belastingverplichtingen creëren een bijzonder gevaarlijke cashflowval voor nieuwe bedrijfseigenaren. In tegenstelling tot arbeidsinkomen waarbij belastingen automatisch worden ingehouden, komt bedrijfsinkomsten volledig aan - en de belastingrekening komt later. Bedrijfseigenaren die omzet besteden zonder 25-35% voor belastingen te reserveren, worden geconfronteerd met een jaarlijkse of kwartaalafrekening die het bedrijf zelf in gevaar kan brengen. Een aparte belastingspaarrekening, gevuld terwijl de omzet binnenkomt, transformeert dit van een crisismoment naar een routineonderdeel van financiële activiteiten.

De grens tussen persoonlijke en zakelijke financiën is een van de belangrijkste onderscheidingen die een kleine ondernemer kan handhaven. Gemengde financiën maken het bijna onmogelijk om de werkelijke winstgevendheid van het bedrijf te bepalen, compliceren de belastingvoorbereiding en kunnen juridische aansprakelijkheidsproblemen creëren voor BV's en vennootschappen. Een aparte zakelijke bankrekening - gecombineerd met een cashflowsjabloon dat de zakelijke financiën afzonderlijk bijhoudt - biedt de duidelijkheid die nodig is om weloverwogen beslissingen te nemen over zowel het bedrijf als de persoonlijke financiële gezondheid.

Kostenspecificatie

Veelvoorkomende kostencategorieën voor kleine bedrijven

Bedrijfskosten variëren sterk per branche en bedrijfsmodel. Deze categorieën omvatten de meest voorkomende kostengebieden waarvoor kleine ondernemers moeten budgetteren.

Rent & Facilities

5-15% van de omzetKantoor-, winkel- of magazijnruimte - sommige bedrijven werken op afstand

Payroll & Benefits

25-50% van de omzetVaak de grootste doorlopende kosten voor dienstverlenende bedrijven

Marketing & Advertising

5-15% van de omzetDigitale marketing, advertenties, contentcreatie en verkooptools

Software & Technology

3-8% van de omzetBoekhouding, CRM, communicatie en branchespecifieke tools

Insurance

2-5% van de omzetAansprakelijkheid, eigendommen, werknemerscompensatie en professionele verzekering

Taxes & Professional Services

10-30% van de winstInkomstenbelasting, zelfstandigenbelasting, accountant en juridische kosten

Budgetterstappen

Stappen om een budget op te stellen voor een klein bedrijf

Scheidt persoonlijke en zakelijke financiën

Een aparte zakelijke bankrekening en creditcard maken het bijhouden van kosten eenvoudig en zijn essentieel voor nauwkeurige belastingrapportage. Het vermengen van persoonlijke en zakelijke financiën creëert boekhoudproblemen die met de tijd erger worden.

Prognose cashflow, niet alleen winst

Een bedrijf kan op papier winstgevend zijn maar door geldproblemen komen als de betalingstiming niet klopt. Cashflowprognoses volgen wanneer geld daadwerkelijk aankomt en vertrekt - niet alleen wanneer het verdiend of verschuldigd is. Dit voorkomt het veelvoorkomende probleem dat groeiende bedrijven krap bij kas komen.

Plan kwartaalgewijs voor belastingen

Zelfstandigen en kleine ondernemers zijn doorgaans kwartaalschattingen verschuldigd. Door 25-35% van de winst voor belastingen te reserveren terwijl het verdiend wordt, voorkomt men de pijnlijke jaarlijkse belastingrekening. Een aparte belastingspaarrekening zorgt ervoor dat deze fondsen niet worden uitgegeven.

Bouw een zakelijk noodfonds op

Net als bij persoonlijke financiën hebben bedrijven baat bij contante reserves. Het hebben van 3-6 maanden aan operationele kosten gespaard helpt bij rustige periodes, onverwachte kosten en seizoensschommelingen zonder schulden te maken of essentiële kosten te snijden.

Beoordeel het budget maandelijks aan de hand van werkelijke resultaten

Het vergelijken van gebudgetteerde cijfers met werkelijke resultaten elke maand onthult trends voordat ze problemen worden. Inkomenstekorten, kostenoverschrijdingen en seizoenspatronen worden zichtbaar door regelmatige beoordeling. Deze gewoonte is een van de meest waardevolle dingen die een bedrijfseigenaar kan doen.

Bekijk het Sjabloon

Tools for klein bedrijf budgeting

Browse the template features that help with klein bedrijf financial planning.

- Automatische berekeningen

- Visuele grafieken en samenvattingen

- Aanpasbare categorieën

- Werkt in Google Sheets en Excel

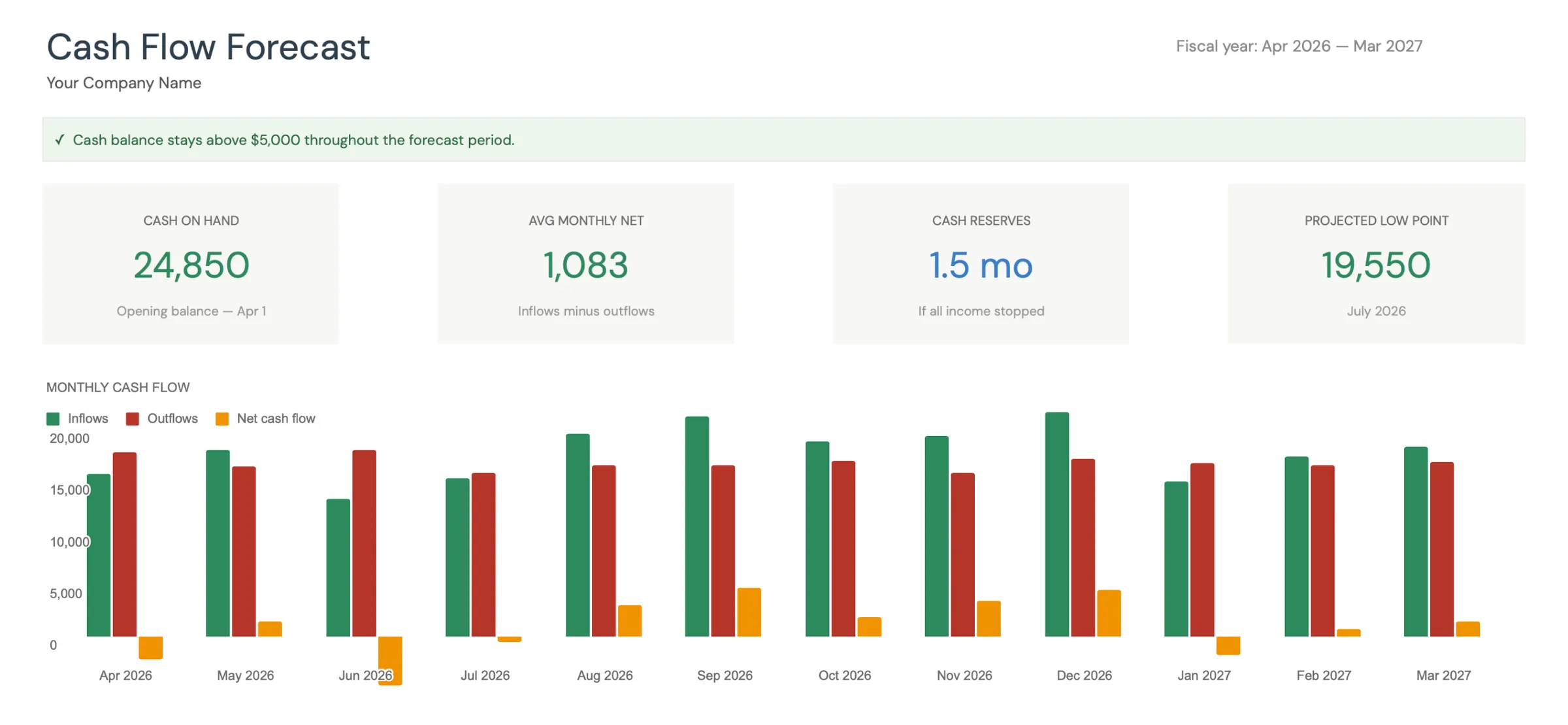

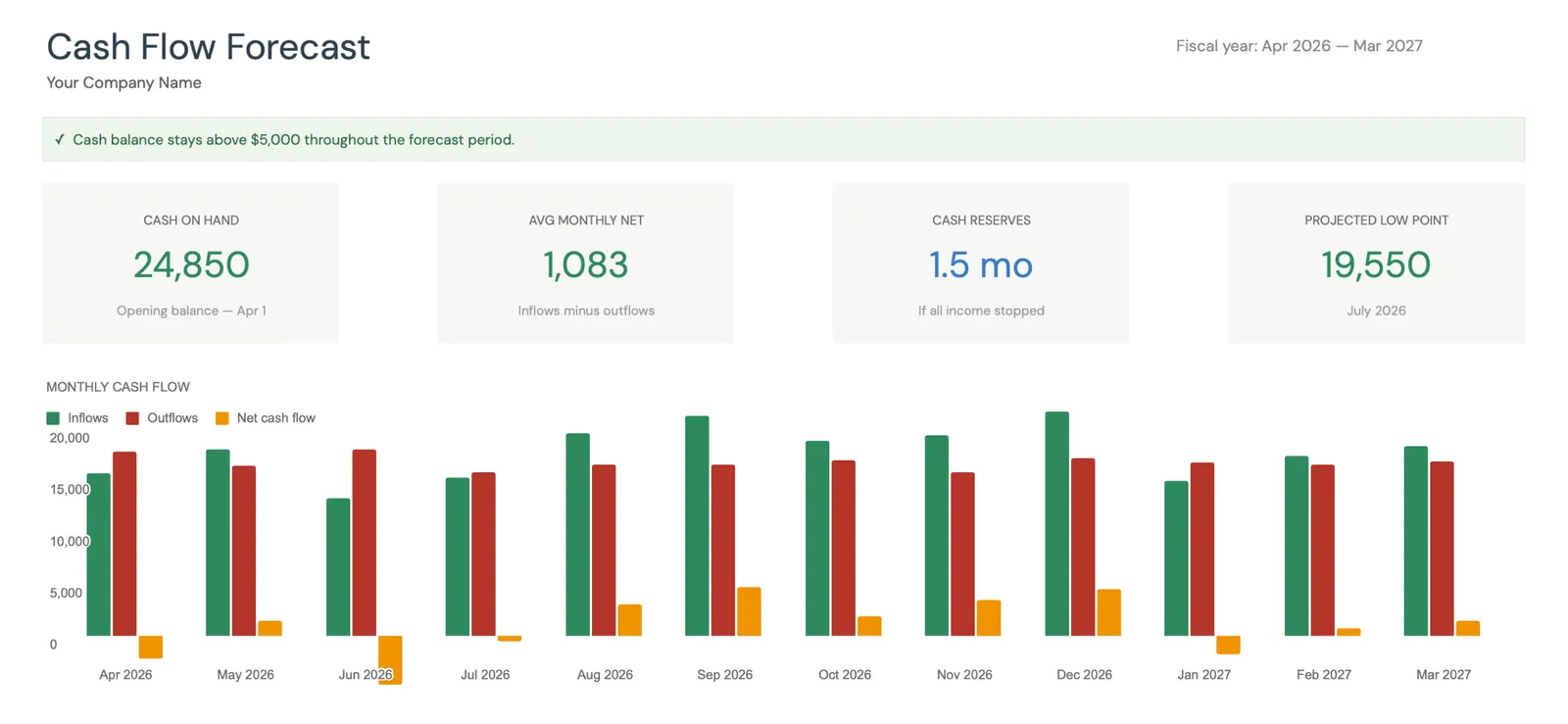

Visual dashboard with cash flow projections and trends

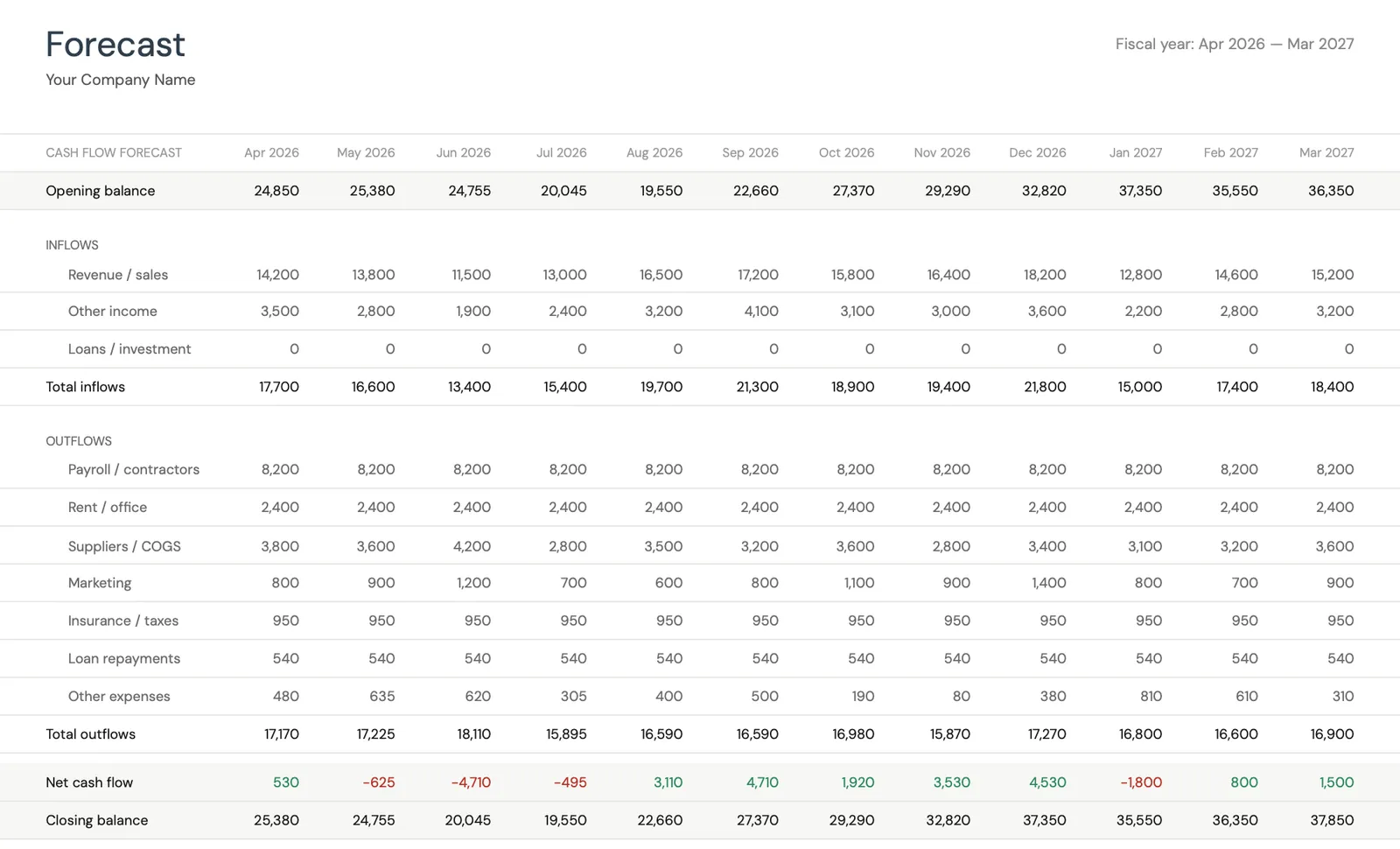

Monthly cash flow forecast with income and expenses

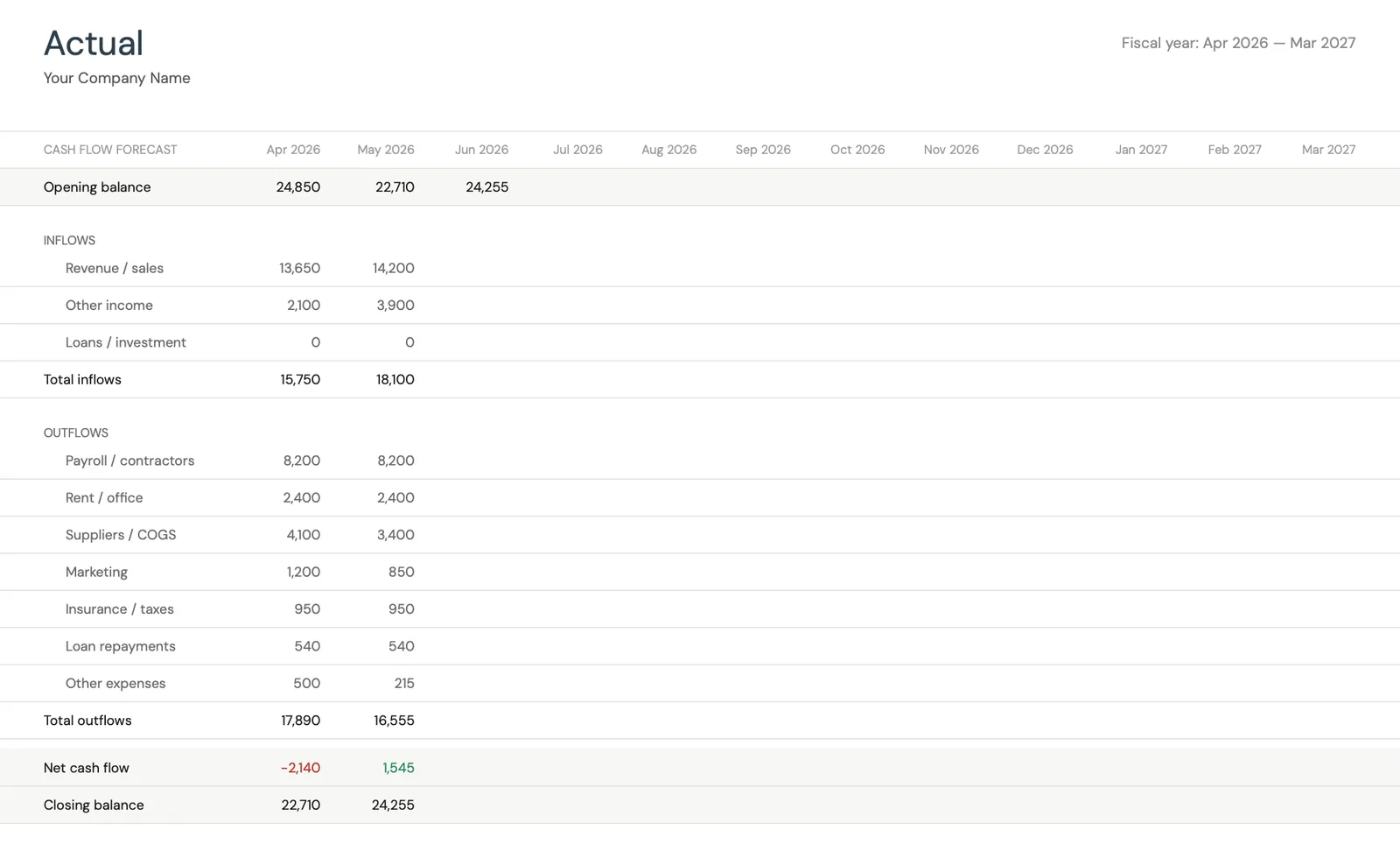

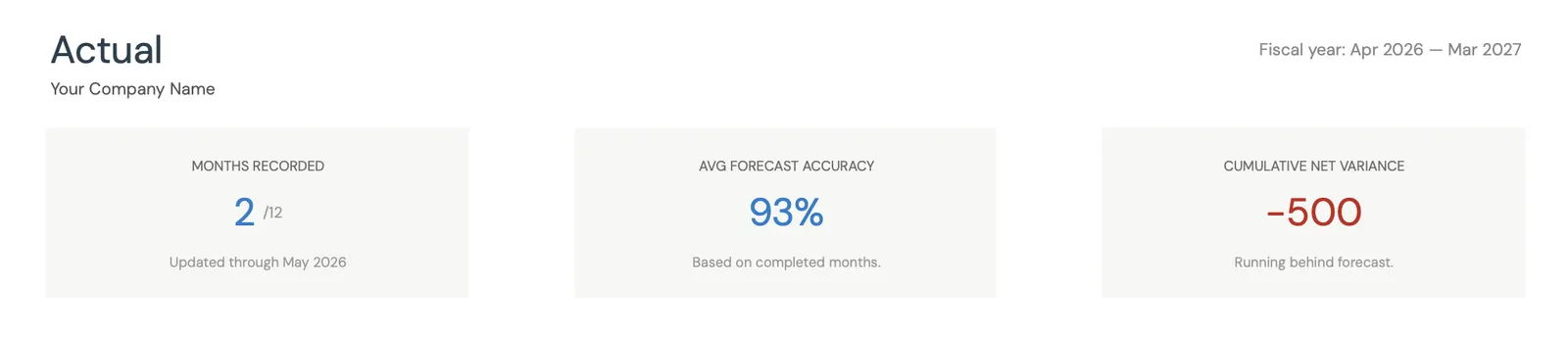

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

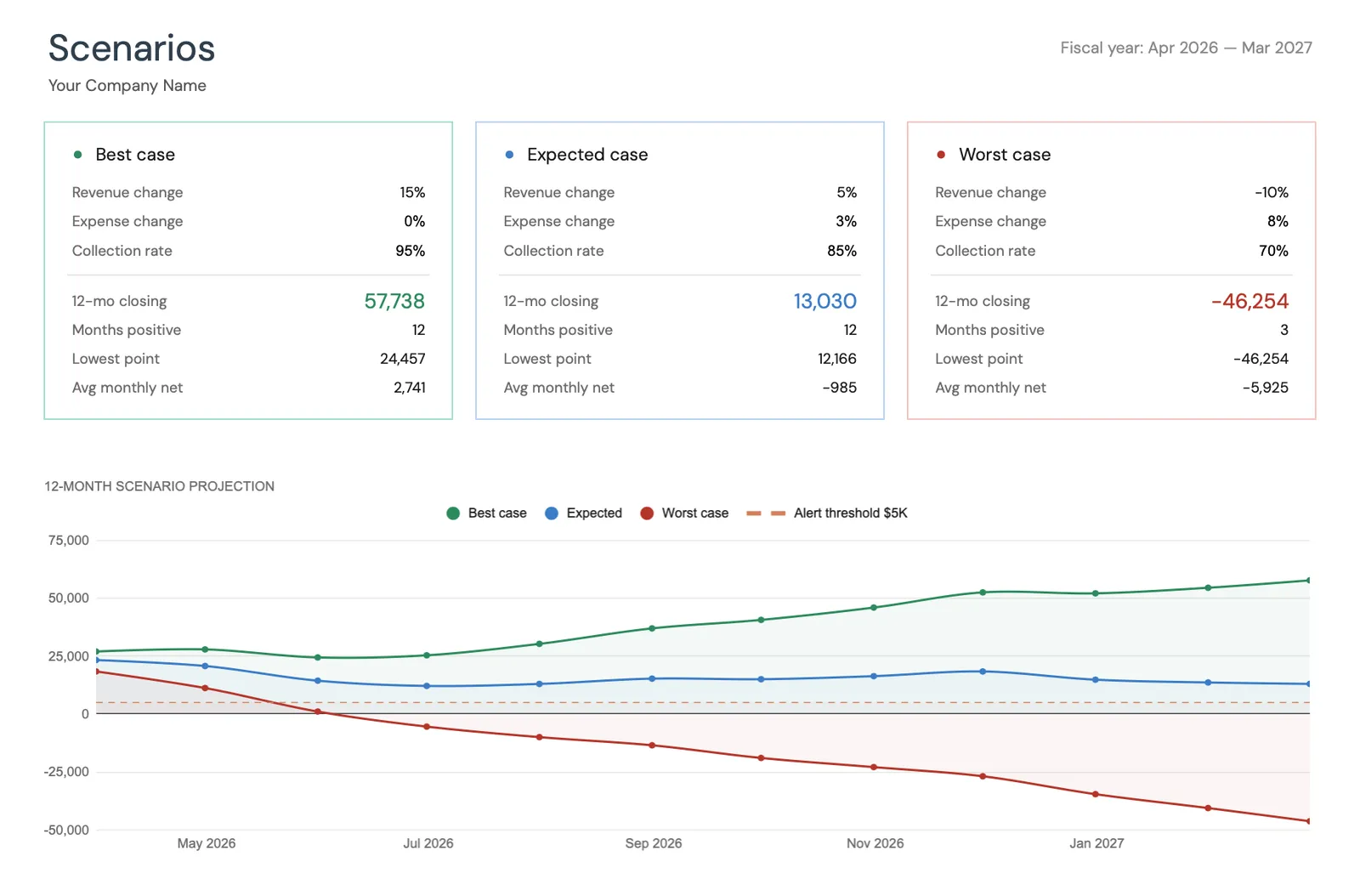

Model different business scenarios and their impact

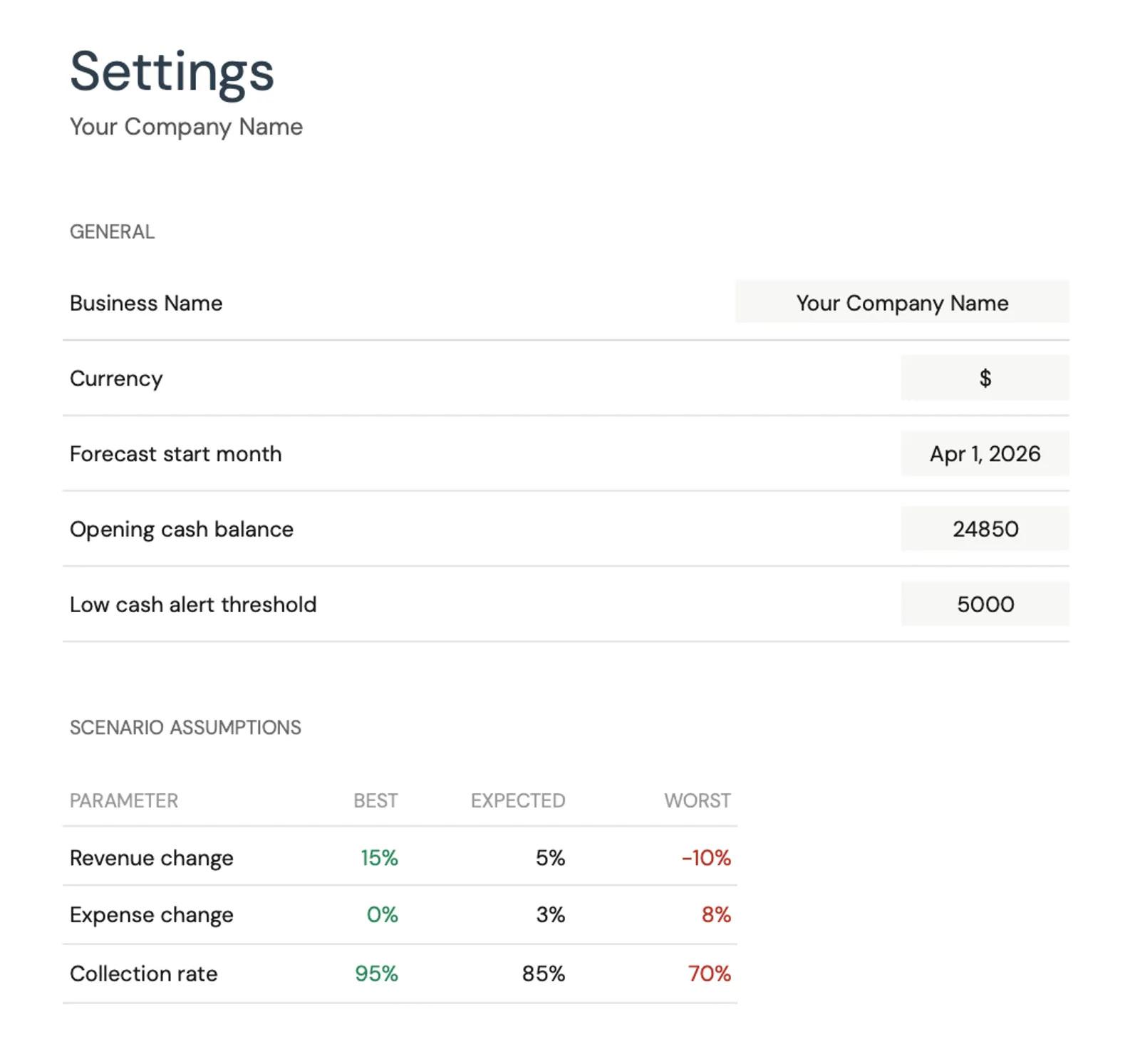

Configure income categories and settings

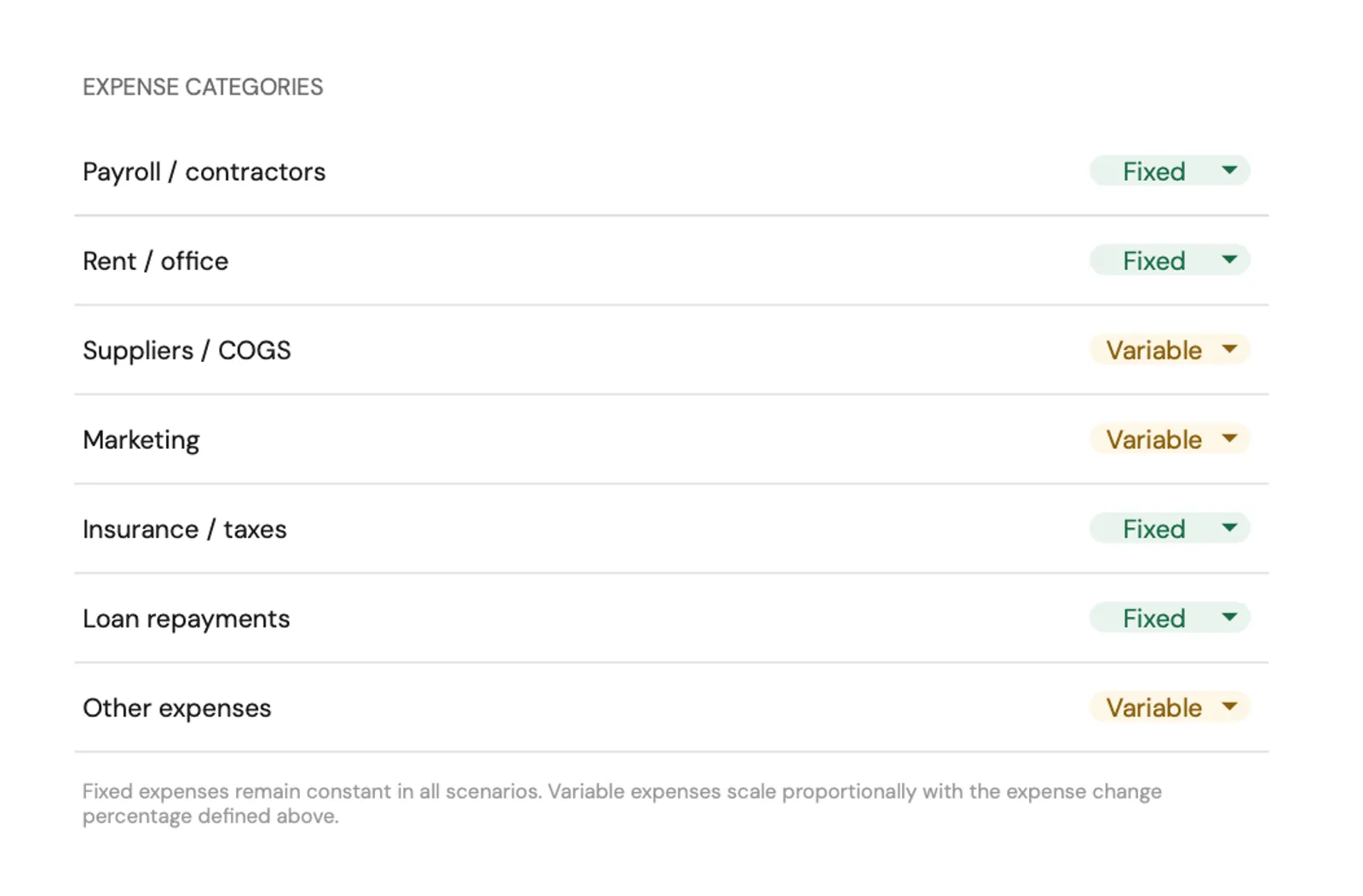

Set up expense categories for your business

Aanbevolen Sjablonen

Templates for Klein bedrijf Budgeting

Gebouwd voor zakelijk financieel beheer - prognose cashflow, volg inkomsten en kosten, en plan voor groei. Zie geprojecteerde kasposities maanden vooruit om tekorten te vermijden.

Sjabloon bekijkenVolg bedrijfsinkomsten, aftrekkingen en geraamde kwartaalbelastingbetalingen. Georganiseerde belastingregistratie gedurende het jaar maakt het belastingseizoen eenvoudig.

Sjabloon bekijken Save $91Combineer zakelijke en persoonlijke financiële tools. Beheer de zakelijke cashflow terwijl je persoonlijke financiën, pensioenplanning en vermogensregistratie op orde houdt.

Includes 8 sjablonen

Bundel bekijkenGratis Tools

Rekenmachines om u te helpen plannen

Veelgestelde Vragen

Klein bedrijf Budgeting FAQ

Hoeveel moet een klein bedrijf budgetteren voor belastingen?

Het reserveren van 25-35% van de nettowinst dekt federale en staatsbelastingen plus zelfstandigenbelasting voor de meeste kleine bedrijven. Het exacte bedrag hangt af van de bedrijfsstructuur (eenmanszaak, BV, NV), inkomensniveau en staatsbelastingen. Samenwerken met een accountant om het juiste percentage te bepalen is de kosten waard.

Wat is het verschil tussen een budget en een cashflowprognose?

Een budget plant hoeveel er in elke categorie besteed wordt. Een cashflowprognose toont wanneer geld daadwerkelijk binnenkomt en uitgaat. Een bedrijf kan $10.000 budgetteren voor een project, maar de cashflow toont dat $5.000 vooraf verschuldigd is en $5.000 bij levering. Beide tools dienen verschillende doeleinden.

Hoe moeten nieuwe bedrijven budgetteren zonder omzetgeschiedenis?

Begin met kostenramingen (huur, benodigdheden, marketing) en conservatieve omzetprognoses. Houd de werkelijke cijfers van dag één bij en pas het budget maandelijks aan naarmate er echte gegevens binnenkomen. De meeste bedrijven ontdekken dat initiële budgetten in de eerste 6-12 maanden aanzienlijke aanpassingen nodig hebben.

Wanneer moet een bedrijf een accountant inhuren?

De meeste kleine bedrijven profiteren vanaf het begin van professionele belastingvoorbereiding. Naarmate het bedrijf groeit, helpt maandelijkse of kwartaalmatige boekhoudondersteuning bij het bijhouden van nauwkeurige records. De kosten van een accountant verdienen zichzelf doorgaans terug via belastingbesparingen en het vermijden van kostbare fouten.

Hoe budgetteren seizoensbedrijven?

Seizoensbedrijven hebben een jaarlijks overzicht nodig dat piek- en rustige maanden toont. Inkomsten die tijdens drukke seizoenen verdiend worden, moeten de kosten tijdens rustige periodes dekken. Het reserveren van een deel van de piekseizoeninkomsten specifiek voor uitgaven in het laagseizoen voorkomt geldproblemen.

Can't find the answer you're looking for? Contact our team

Start planning your klein bedrijf budget

Een spreadsheetsjabloon met automatische berekeningen, visuele samenvattingen en alles wat nodig is om klein bedrijf-kosten bij te houden.

Klaar om te beginnen?

Download direct en begin met het beheren van uw financiën, of neem contact met ons op voor een aangepast sjabloonpakket voor uw behoeften.