Massachusetts

Tax Planner Template for Massachusetts

Organizza la tua pianificazione fiscale federale e del Massachusetts in Google Sheets. Traccia il reddito e la sovrattassa statale per i redditi elevati.

In Depth

Massachusetts - L'Imposta Uniforme con una Piega della Sovrattassa

Il Massachusetts storicamente aveva una semplice imposta sul reddito uniforme - la stessa aliquota su ogni dollaro di reddito imponibile. Ciò è cambiato con l'approvazione di un emendamento costituzionale che ha aggiunto una sovrattassa sui redditi superiori a una soglia elevata (rettificata annualmente per l'inflazione). Questa "imposta del milionario" crea effettivamente un sistema a due livelli. Per la maggior parte dei residenti, l'aliquota uniforme si applica ancora a tutti i redditi. Ma per coloro il cui reddito imponibile supera la soglia, ogni dollaro al di sopra di essa affronta l'aliquota combinata.

Una peculiarità della legge fiscale del Massachusetts è il trattamento dei guadagni in conto capitale a breve termine. I guadagni su asset detenuti per meno di un anno sono tassati a un'aliquota superiore all'aliquota uniforme standard - una distinzione che la maggior parte degli stati non fa. I guadagni in conto capitale a lungo termine (detenuti un anno o più) sono tassati all'aliquota uniforme regolare. Per i trader attivi o chiunque eserciti opzioni su azioni con periodi di detenzione brevi, questo differenziale è una considerazione di pianificazione significativa.

Il Massachusetts non consente imposte sul reddito locali, il che mantiene la struttura più semplice di stati come il Maryland o l'Ohio dove gli strati locali aggiungono complessità. Le imposte sulla proprietà variano per comune - le comunità nell'area metropolitana di Boston possono avere aliquote sostanzialmente diverse. La previdenza sociale è esente dall'imposta statale, e il reddito da pensione contributiva riceve un trattamento parzialmente favorevole. La soglia della sovrattassa è indicizzata all'inflazione, quindi l'importo in dollari cambia ogni anno.

Massachusetts

Pianificazione Fiscale nel Massachusetts

Il Massachusetts ha un'aliquota fiscale uniforme sul reddito più una sovrattassa sui redditi superiori a una soglia elevata. Questa "imposta del milionario" aggiunge complessità per i residenti ad alto reddito.

Imposta Uniforme più Sovrattassa

Il Massachusetts applica un'aliquota fiscale uniforme sul reddito alla maggior parte dei redditi. Una sovrattassa aggiuntiva si applica ai redditi superiori a una soglia elevata (rettificata annualmente per l'inflazione), creando effettivamente un sistema a due livelli per i redditi elevati.

Guadagni in Conto Capitale a Breve Termine

Il Massachusetts tassa i guadagni in conto capitale a breve termine (detenuti per meno di un anno) con un'aliquota superiore all'aliquota fiscale sul reddito standard. I guadagni a lungo termine sono tassati all'aliquota uniforme regolare.

Reddito da Pensione

Il Massachusetts non tassa i benefici della previdenza sociale. La maggior parte dei redditi da pensione da piani contributivi è parzialmente imponibile. I redditi da pensioni governative possono avere un trattamento diverso a seconda della fonte.

Nessuna Imposta sul Reddito Locale

Il Massachusetts non consente imposte sul reddito locali. L'aliquota statale (più la sovrattassa se applicabile) è l'unica imposta sul reddito che i residenti devono pianificare.

Ottieni il Pianificatore Fiscale Annuale

Per Iniziare

Utilizzo del Pianificatore Fiscale come Residente del Massachusetts

Inserisci il reddito e separa i guadagni in conto capitale a breve termine

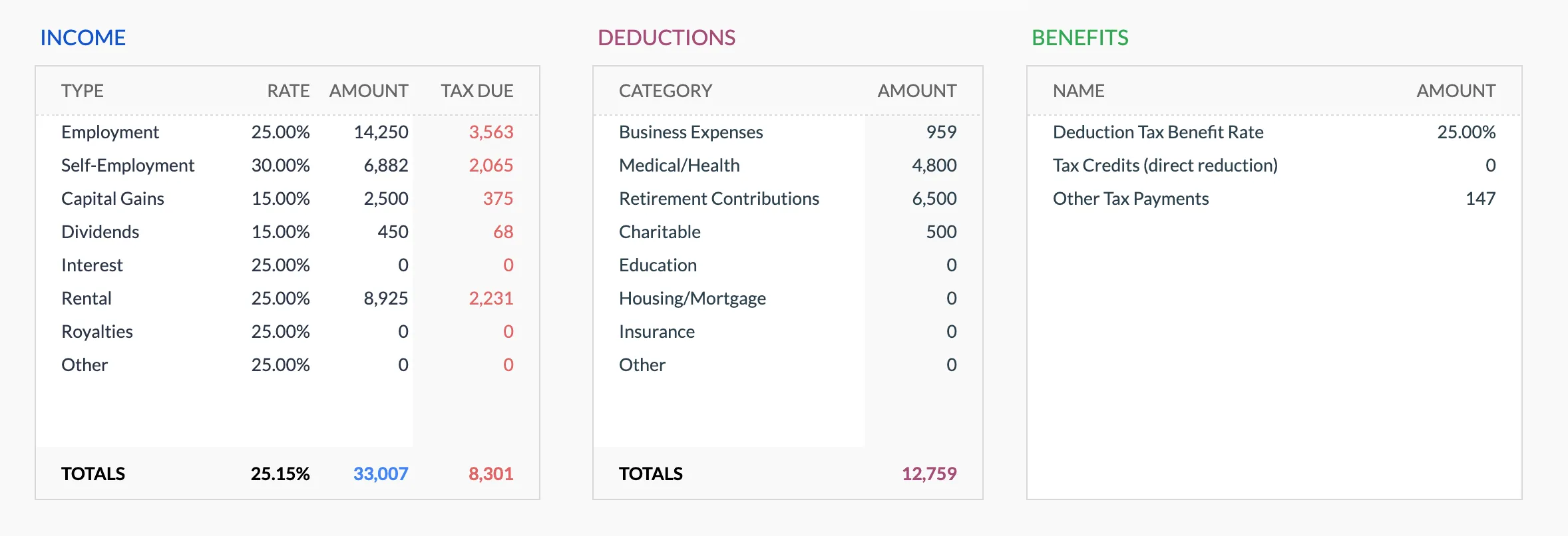

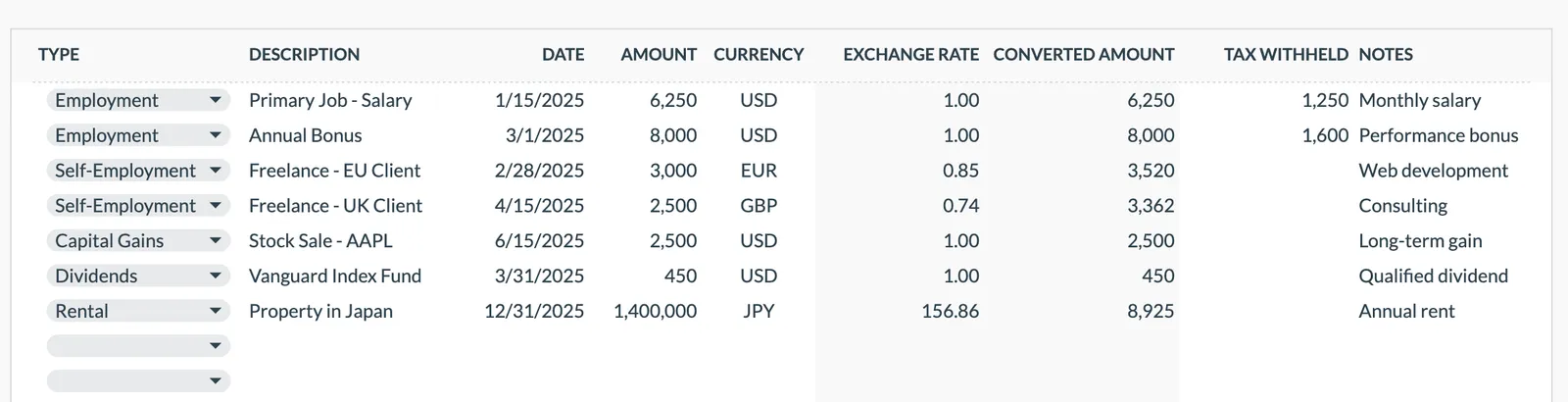

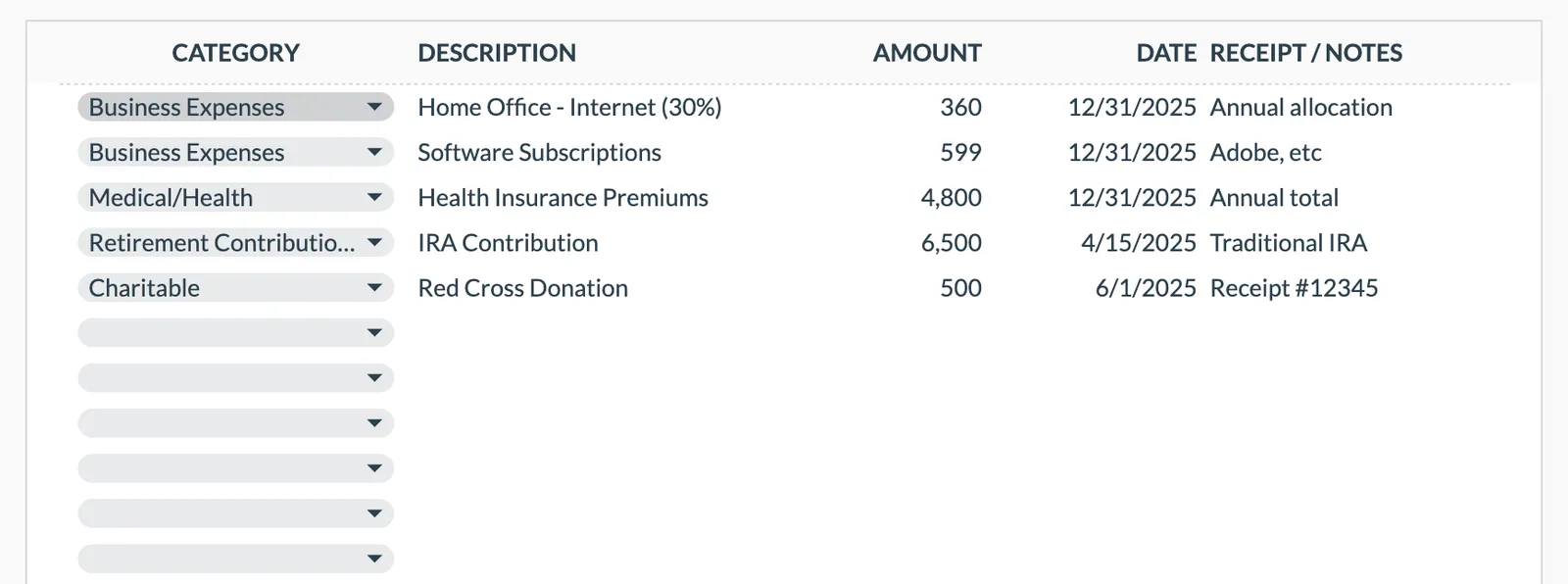

Aggiungi tutte le fonti di reddito - salari, lavoro autonomo, investimenti e distribuzioni pensionistiche. Il Massachusetts tassa la maggior parte dei redditi con un'aliquota uniforme del 5%, ma i guadagni in conto capitale a breve termine (asset detenuti per meno di un anno) sono tassati al 9%. L'inserimento separato dei guadagni a breve termine dagli altri redditi da investimento fornisce una proiezione più precisa dell'imposta statale.

Verifica la soglia della sovrattassa del milionario

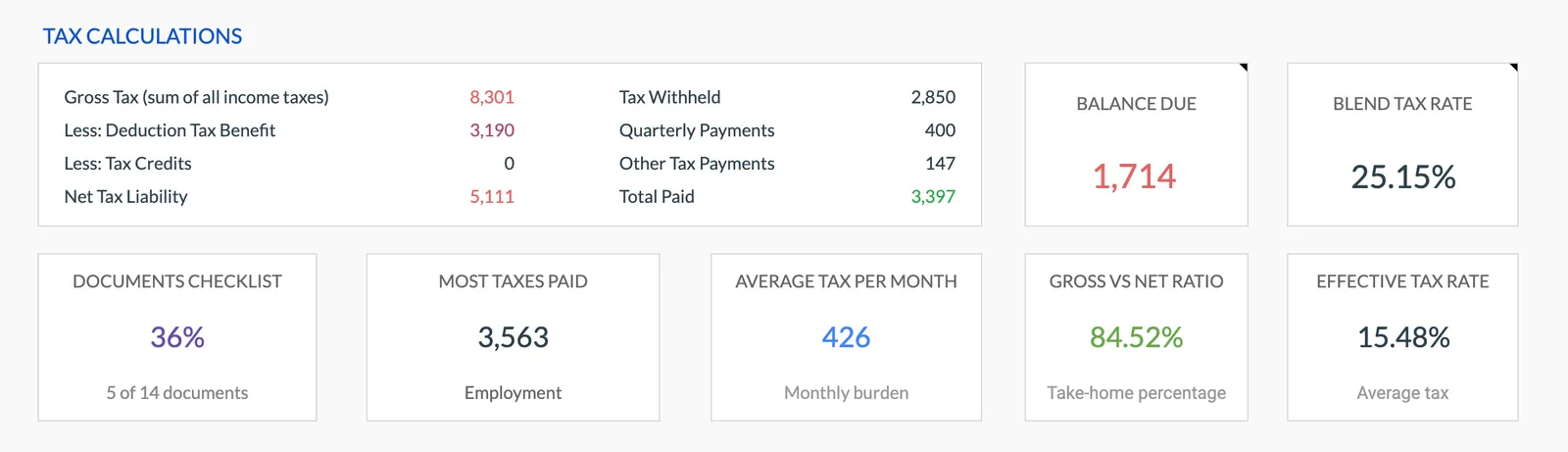

Il Massachusetts impone una sovrattassa aggiuntiva del 4% sui redditi imponibili superiori a una soglia elevata (rettificata annualmente per l'inflazione). Se il tuo reddito totale si avvicina o supera questa soglia, traccialo attentamente - la sovrattassa si applica a ogni dollaro al di sopra della linea, il che può creare un aumento significativo nella tua aliquota fiscale effettiva statale.

Rivedi il trattamento del reddito pensionistico

Il Massachusetts non tassa i benefici della previdenza sociale. I redditi da pensione contributiva (dove hai versato al piano con dollari post-tassazione) possono essere parzialmente o completamente esenti a seconda di quanto hai versato rispetto a quanto ricevi. I redditi da pensioni governative hanno regole specifiche a seconda della fonte. Inserisci ogni tipo di reddito pensionistico separatamente per distinguere le porzioni imponibili da quelle esenti.

Nota che non ci sono imposte sul reddito locali

A differenza di stati come il Maryland o l'Ohio, il Massachusetts non consente imposte sul reddito locali o di contea. L'aliquota statale (più la sovrattassa se applicabile) è l'unica imposta sul reddito. Questo semplifica la pianificazione - il tuo obbligo fiscale del Massachusetts è determinato interamente a livello statale, senza alcun livello locale da tracciare.

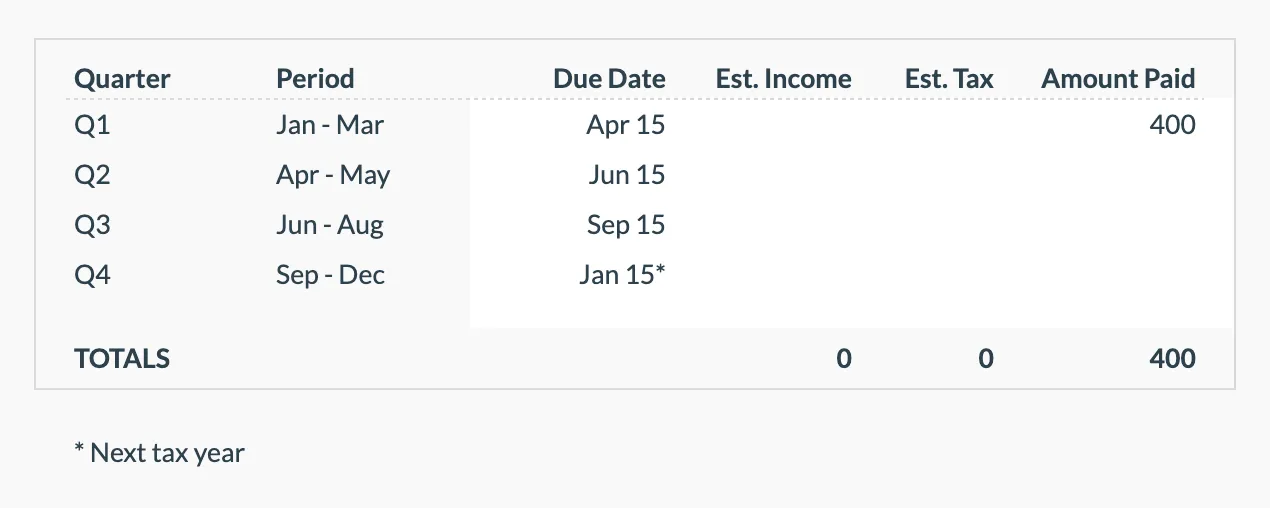

Pianifica i pagamenti stimati considerando il differenziale dei guadagni in conto capitale

Se hai guadagni in conto capitale a breve termine o redditi che potrebbero portarti al di sopra della soglia della sovrattassa, il tracker dei pagamenti stimati trimestrali ti aiuta a stare al passo. Le penalità per pagamento insufficiente del Massachusetts si applicano quando i pagamenti stimati sono inadeguati, e l'aliquota più elevata sui guadagni a breve termine significa che i trimestri con investimenti pesanti potrebbero richiedere pagamenti più grandi.

Guarda in Azione

Come appare il pianificatore fiscale

Esplora il modello per vedere come tiene traccia di redditi, detrazioni, crediti e pagamenti trimestrali stimati.

- Dashboard di riepilogo fiscale annuale

- Monitoraggio del reddito per fonte

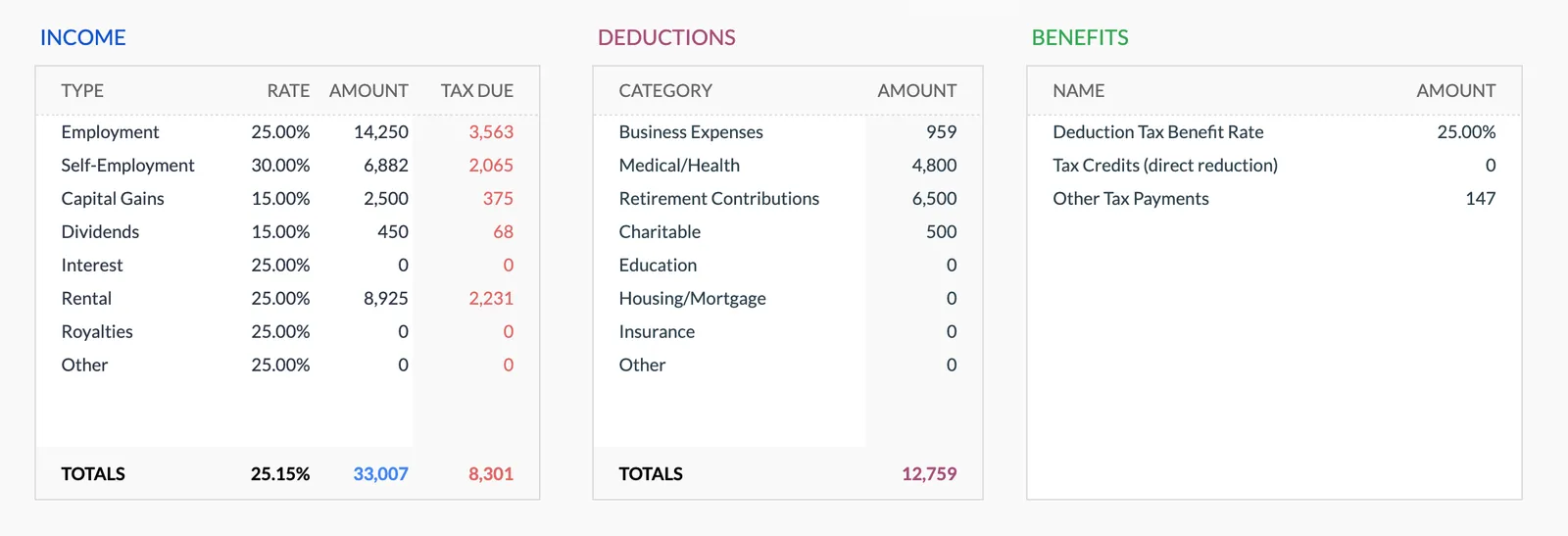

- Organizzatore di detrazioni e crediti

- Registro dei pagamenti trimestrali

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Domande Frequenti

Tax Planning in Massachusetts - FAQ

Come funziona la sovrattassa del milionario del Massachusetts?

Il Massachusetts impone una sovrattassa aggiuntiva del 4% [1] sui redditi imponibili che superano una soglia che viene rettificata annualmente per l'inflazione (originariamente fissata a $1 milione). La sovrattassa si applica solo ai redditi superiori alla soglia, non a tutti i redditi. Combinato con l'aliquota uniforme base del 5%, il reddito al di sopra della soglia è effettivamente tassato al 9% a livello statale. Ciò è stato emanato attraverso un emendamento costituzionale ed è entrato in vigore nel 2023.

Perché il Massachusetts tassa i guadagni in conto capitale a breve termine con un'aliquota più elevata?

Il Massachusetts tassa i guadagni in conto capitale a breve termine (da asset detenuti per meno di un anno) al 9%, rispetto all'aliquota uniforme del 5% sulla maggior parte degli altri redditi. Questa è una caratteristica di lunga data della legge fiscale del Massachusetts, non qualcosa che la maggior parte degli stati fa [2]. I guadagni in conto capitale a lungo termine sono tassati all'aliquota uniforme regolare del 5%. Per i trader attivi o chiunque eserciti opzioni su azioni con periodi di detenzione brevi, questo differenziale di aliquota è una considerazione di pianificazione significativa.

Il Massachusetts è tecnicamente uno stato con imposta uniforme o imposta progressiva?

Il Massachusetts è ufficialmente uno stato con imposta uniforme - l'aliquota base del 5% si applica allo stesso modo a tutti i redditi da lavoro. Tuttavia, l'aliquota del 9% sui guadagni in conto capitale a breve termine e la sovrattassa del 4% sui redditi elevati creano effettivamente un sistema multi-aliquota. La maggior parte dei residenti lo sperimenta come un'imposta uniforme, ma coloro che hanno guadagni da investimento a breve termine o redditi molto elevati affrontano aliquote fiscali effettive più elevate.

Come è tassato il reddito pensionistico nel Massachusetts?

I benefici della previdenza sociale non sono tassati nel Massachusetts. I redditi da pensione contributiva - dove hai versato contributi post-tassazione al piano - possono essere parzialmente o completamente esenti a seconda di quanto hai versato rispetto a quanto ricevi. Le pensioni governative (federali, statali e municipali) hanno regole proprie. I redditi da pensione non contributiva e le distribuzioni 401(k)/IRA sono generalmente tassati all'aliquota uniforme del 5%.

Il Massachusetts ha imposte sul reddito locali o di contea?

No. Il Massachusetts non consente imposte sul reddito locali, di contea o municipali. L'aliquota uniforme statale (più la sovrattassa se applicabile e l'aliquota più elevata dei guadagni in conto capitale a breve termine) copre l'intero obbligo fiscale sul reddito statale. Questo è più semplice di stati come il Maryland dove le imposte di contea aggiungono uno strato significativo, e significa che la tua imposta sul reddito del Massachusetts è la stessa se vivi a Boston, Worcester o alle Berkshires.

Can't find the answer you're looking for? Contact our team

Risorse fiscali ufficiali

Per aliquote aggiornate, moduli e scadenze di presentazione specifici per Massachusetts:

Sources

Organize your tax planning for Massachusetts

Acquisto una tantum. Nessun abbonamento. I tuoi dati finanziari rimangono nel tuo Google Drive.