Calcolatore del triplice vantaggio fiscale HSA

Scopri i vantaggi fiscali completi degli investimenti in HSA.

Triplice vantaggio fiscale

Monitora i tuoi risultati nel tempo

Abbina questo calcolatore a un foglio di calcolo per tenere un registro continuo delle tue finanze.

Pianificazione Finanziaria

Modello completo di pianificazione finanziaria per gestire le tue finanze personali.

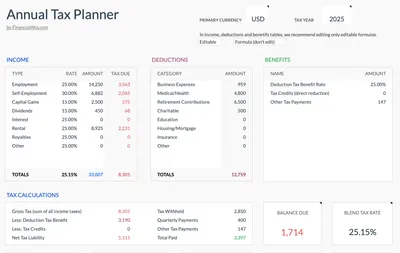

Visualizza modello →Pianificatore Fiscale Annuale

Traccia entrate, deduzioni e pagamenti trimestrali. Supporto multi-valuta e checklist documenti inclusi.

Visualizza modello →Pacchetto Finanze Personali

Modelli essenziali per tracciare e pianificare le tue finanze personali.

Visualizza pacchetto →Avviso Importante

Questi calcolatori sono destinati esclusivamente a scopi educativi e informativi. I risultati sono stime basate sulle informazioni fornite e non devono essere considerati consulenza finanziaria, fiscale o di investimento. I risultati effettivi possono variare. Per una guida personalizzata, consulta un consulente finanziario qualificato, un professionista fiscale o un altro esperto competente.

Le persone chiedono anche

Qual è il triplice vantaggio fiscale dell'HSA?

1) I contributi sono deducibili dalle tasse (e non soggetti a FICA se tramite busta paga). 2) La crescita è esente da tasse. 3) I prelievi per spese mediche qualificate sono esenti da tasse. Nessun altro conto offre tutti e tre questi vantaggi.

Quali sono i limiti di contribuzione all'HSA?

Per il 2024: $4.150 (individuale) o $8.300 (familiare). Chi ha 55 anni o più può aggiungere $1.000 di contributo aggiuntivo. Per contribuire è necessario avere un piano sanitario con franchigia elevata (HDHP) qualificante.

Posso investire i fondi del mio HSA?

Sì. Molti fornitori HSA offrono opzioni di investimento simili al 401k o all'IRA. Potrebbe essere utile mantenere una parte in contanti per le spese mediche a breve termine e investire il resto per la crescita a lungo termine.

Dovrei usare il mio HSA o pagare le spese mediche di tasca propria?

Se puoi permetterti di pagare di tasca propria, lasciare che l'HSA cresca investito può essere vantaggioso. Conserva le ricevute - puoi rimborsarti anche anni dopo per qualsiasi spesa qualificata sostenuta dopo l'apertura dell'HSA.