Guide sur les événements de vie

Planification financière lors de la création d'une entreprise

La plupart des petites entreprises ont besoin de 10 000 $ à 80 000 $ de capital de démarrage selon le secteur, et environ 82 % des faillites d'entreprises citent des problèmes de flux de trésorerie comme facteur contributif. Prévoir les revenus, suivre les dépenses par catégorie et maintenir 3 à 6 mois de réserves opérationnelles sont les fondamentaux financiers qui maintiennent les nouvelles entreprises en vie.

In Depth

La réalité financière de travailler à son compte

Créer une entreprise change fondamentalement votre rapport à l'argent. En tant que salarié, les revenus sont prévisibles et arrivent à date fixe. En tant que propriétaire d'entreprise, les revenus sont variables, souvent différés, et directement liés à l'effort et aux conditions du marché. Ce passage d'une certitude financière à une variabilité financière est l'un des ajustements les plus importants que les nouveaux fondateurs doivent affronter - et l'un que peu apprécient pleinement avant de le vivre.

La distinction entre finances personnelles et finances professionnelles n'est pas seulement une bonne pratique comptable - elle façonne la façon dont les fondateurs prennent leurs décisions. Lorsque l'argent personnel et professionnel est mélangé, chaque dépense professionnelle ressemble à un sacrifice personnel, et chaque achat personnel donne l'impression de prendre quelque chose à l'entreprise. Une séparation nette crée la clarté mentale nécessaire pour évaluer chacun selon ses propres critères.

Le calendrier des flux de trésorerie est là où beaucoup d'entreprises pourtant viables échouent. Une entreprise peut être rentable sur le papier tout en manquant de liquidités en pratique. Cela arrive quand les dépenses sont dues avant l'arrivée des recettes - payer les fournisseurs sous 30 jours alors que les clients paient sous 60 jours crée un décalage qui s'amplifie à chaque vente. Comprendre ce décalage de timing est souvent plus important que de comprendre la rentabilité.

Le paysage fiscal pour les propriétaires d'entreprise est radicalement différent de celui des salariés. Les cotisations sociales des indépendants, les versements trimestriels estimés, les dépenses déductibles et la possibilité de déductions pass-through créent une situation fiscale plus complexe mais potentiellement plus favorable. Beaucoup de propriétaires d'entreprise en première année surpaient les impôts en ratant des déductions légitimes ou sous-paient en ne mettant pas suffisamment de côté - les deux créent des problèmes qu'un suivi rigoureux prévient.

Impact financier

L'impact financier de la création d'une entreprise

Créer une entreprise introduit un niveau de complexité financière qui surprend de nombreux fondateurs pour la première fois. Les finances personnelles et professionnelles s'entremêlent, les revenus deviennent irréguliers et le délai entre le lancement et la rentabilité peut s'étendre bien au-delà des prévisions.

Les coûts de démarrage varient considérablement selon le type d'entreprise

Une activité de conseil en freelance peut se lancer pour 500 $ à 2 000 $ (site web, cartes de visite, logiciel de comptabilité). Un commerce physique peut nécessiter 50 000 $ à 150 000 $ ou plus (dépôts de bail, stocks, mobilier, permis). Les entreprises en ligne se situent généralement entre 2 000 $ et 20 000 $ (développement web, marketing, outils, stocks si applicable). Documenter chaque dépense dès le premier jour est important pour les déductions fiscales et pour comprendre les vrais coûts de démarrage.

Le calendrier de rentabilité est généralement plus long que prévu

La plupart des petites entreprises mettent 2 à 3 ans pour devenir régulièrement rentables. Cela signifie que l'épargne personnelle ou des revenus alternatifs doivent couvrir les dépenses de subsistance et les déficits de l'entreprise pendant cette période. Une entreprise de services avec peu de frais généraux peut atteindre l'équilibre en 6 à 12 mois, tandis qu'une entreprise de produits avec des stocks et des coûts marketing prend souvent 18 à 36 mois.

Les cotisations des travailleurs indépendants ajoutent une couche de coûts significative

En tant que salarié, vous payez 7,65 % de cotisations FICA pendant que votre employeur en verse autant. En tant qu'indépendant, vous payez les deux parts - 15,3 % en plus de l'impôt sur le revenu. Sur 80 000 $ de revenu professionnel, cela représente environ 12 240 $ de cotisations sociales seules, avant les impôts fédéraux et étatiques. Des versements trimestriels estimés sont requis pour éviter des pénalités.

La stabilité financière personnelle influence les décisions d'affaires

Les fondateurs disposant de 6 à 12 mois de dépenses personnelles de subsistance prennent des décisions (souvent meilleures) différentes de ceux sous pression financière immédiate. La capacité de dire non à un mauvais client, d'investir dans le marketing, ou d'attendre la bonne opportunité dépend de la stabilité financière personnelle. Certains fondateurs maintiennent un emploi à temps partiel pendant les premières phases pour cette raison.

Se préparer

Comment préparer vos finances pour créer une entreprise

Séparez les finances personnelles et professionnelles dès le premier jour

Ouvrez un compte bancaire professionnel et une carte de crédit professionnelle dédiés avant la première transaction. Mélanger les fonds crée des complications comptables, des problèmes fiscaux et peut remettre en cause la protection en responsabilité d'une SARL ou d'une société. Même les entrepreneurs individuels bénéficient d'une séparation claire.

Constituez une réserve financière personnelle

Avant de vous lancer, constituez une réserve de 6 à 12 mois de dépenses personnelles de subsistance. Si vos dépenses personnelles mensuelles s'élèvent à 4 000 $, cela représente 24 000 $ à 48 000 $ mis de côté spécifiquement pour les frais de subsistance. Ce montant est distinct du capital d'entreprise.

Créez un prévisionnel de trésorerie pour les 12 premiers mois

Projetez les revenus mensuels de manière prudente - divisez vos estimations optimistes par deux - puis listez toutes les dépenses prévues : loyer, outils/logiciels, marketing, assurances, services professionnels, inventaire et coûts des sous-traitants. La plupart des entreprises sont en flux de trésorerie négatif les premiers mois.

Planifiez les impôts en tant qu'indépendant

Mettez de côté 25 à 30 % de chaque paiement reçu pour les impôts. Les cotisations sociales des indépendants (15,3 %) plus les impôts fédéraux et étatiques s'accumulent rapidement. Les versements trimestriels estimés sont dus en avril, juin, septembre et janvier. Les manquer entraîne des pénalités.

Suivez chaque dépense professionnelle avec rigueur

Les dépenses professionnelles réduisent le revenu imposable - mais seulement si elles sont documentées. Le bureau à domicile, l'utilisation du véhicule, le matériel, les abonnements logiciels, le développement professionnel et les repas d'affaires sont tous déductibles. Suivre dès le premier jour est bien plus simple que de reconstituer les registres en fin d'année.

Voir les modèles

Outils pour cette étape de vie

Parcourez les modèles qui facilitent la planification financière lors des grandes transitions de vie.

- Tableau de bord de planification financière

- Suivi budgétaire mensuel

- Valeur nette dans le temps

- Définition et suivi des objectifs

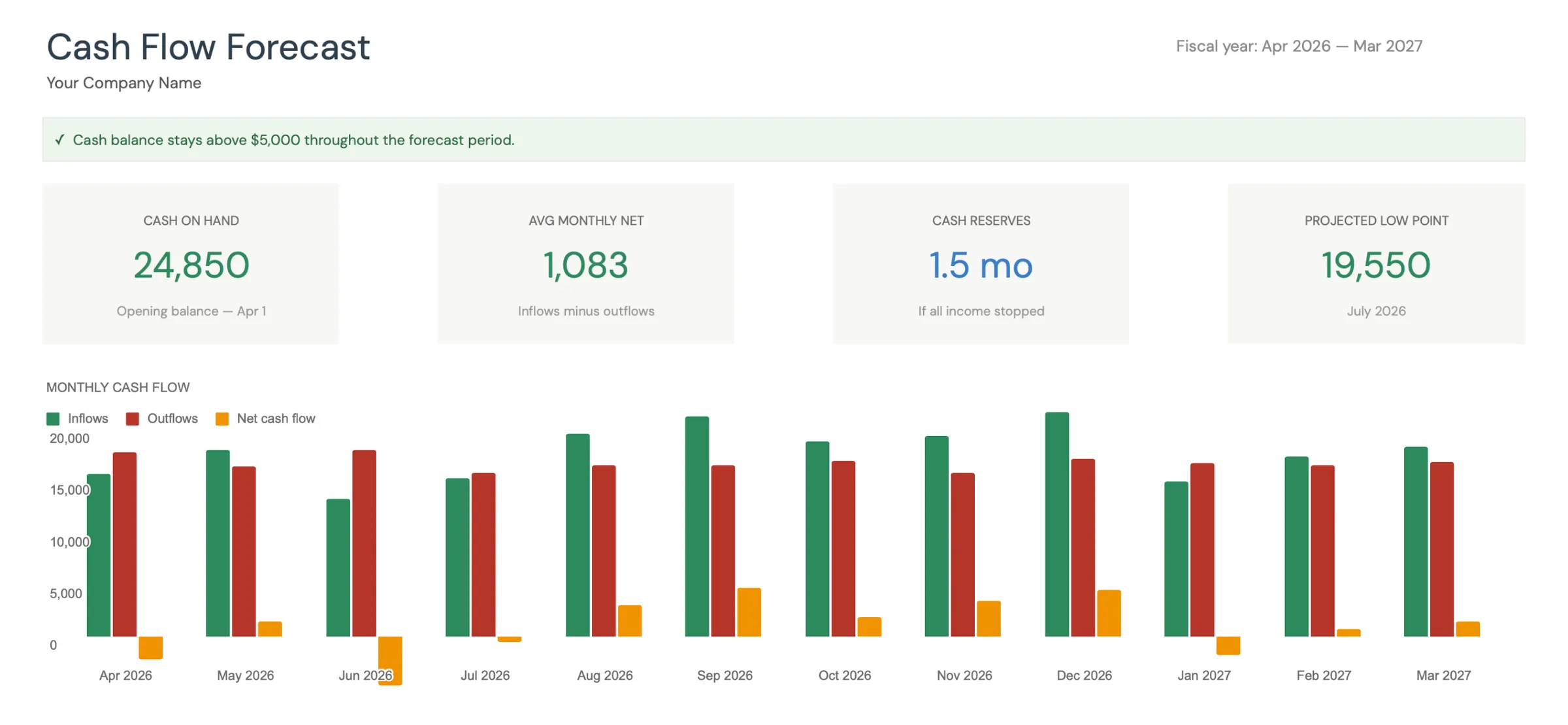

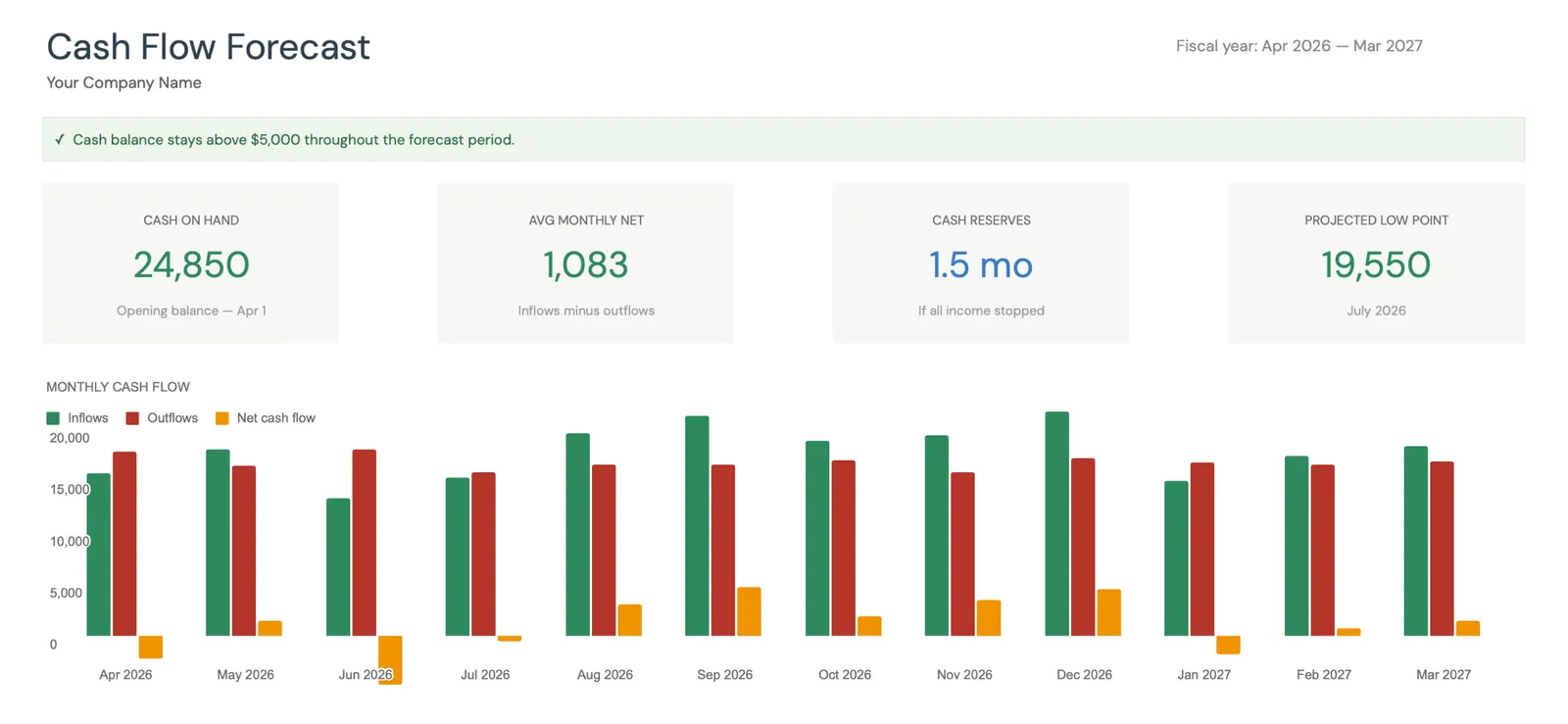

Visual dashboard with cash flow projections and trends

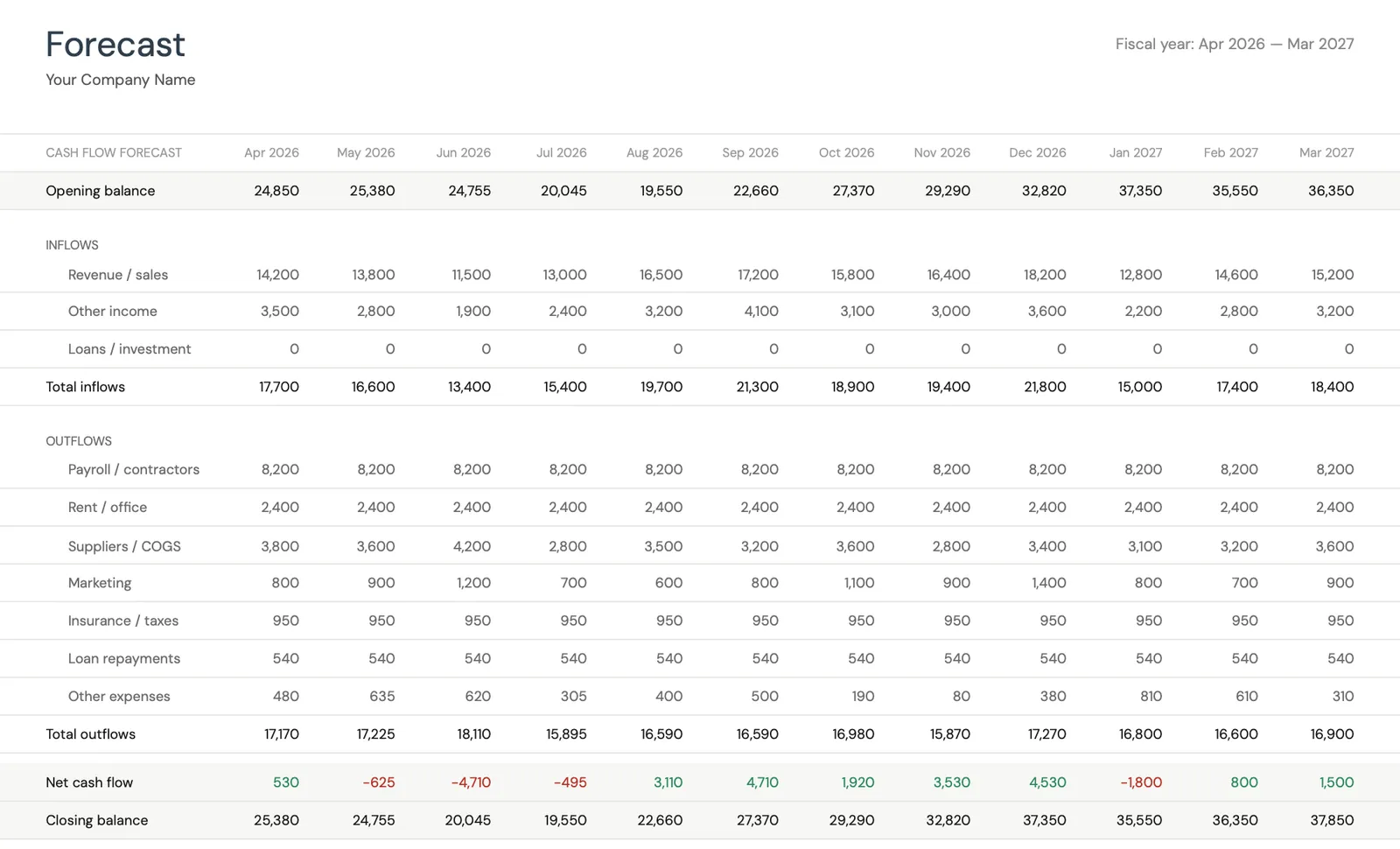

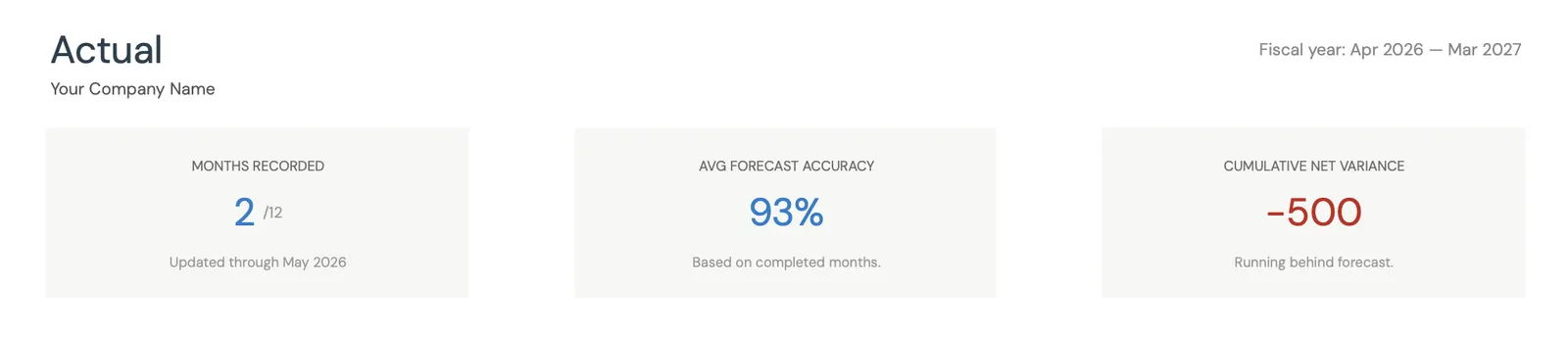

Monthly cash flow forecast with income and expenses

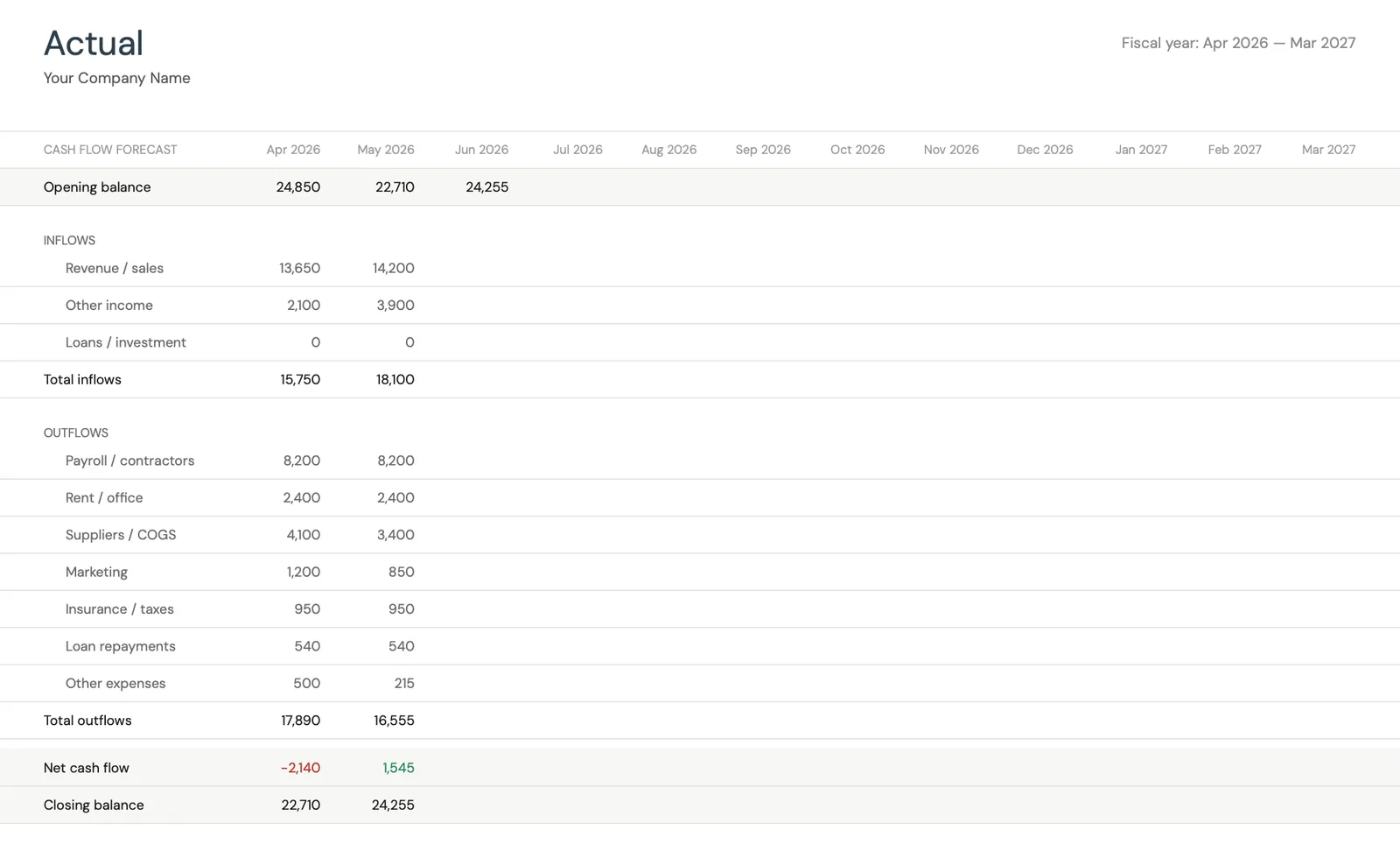

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

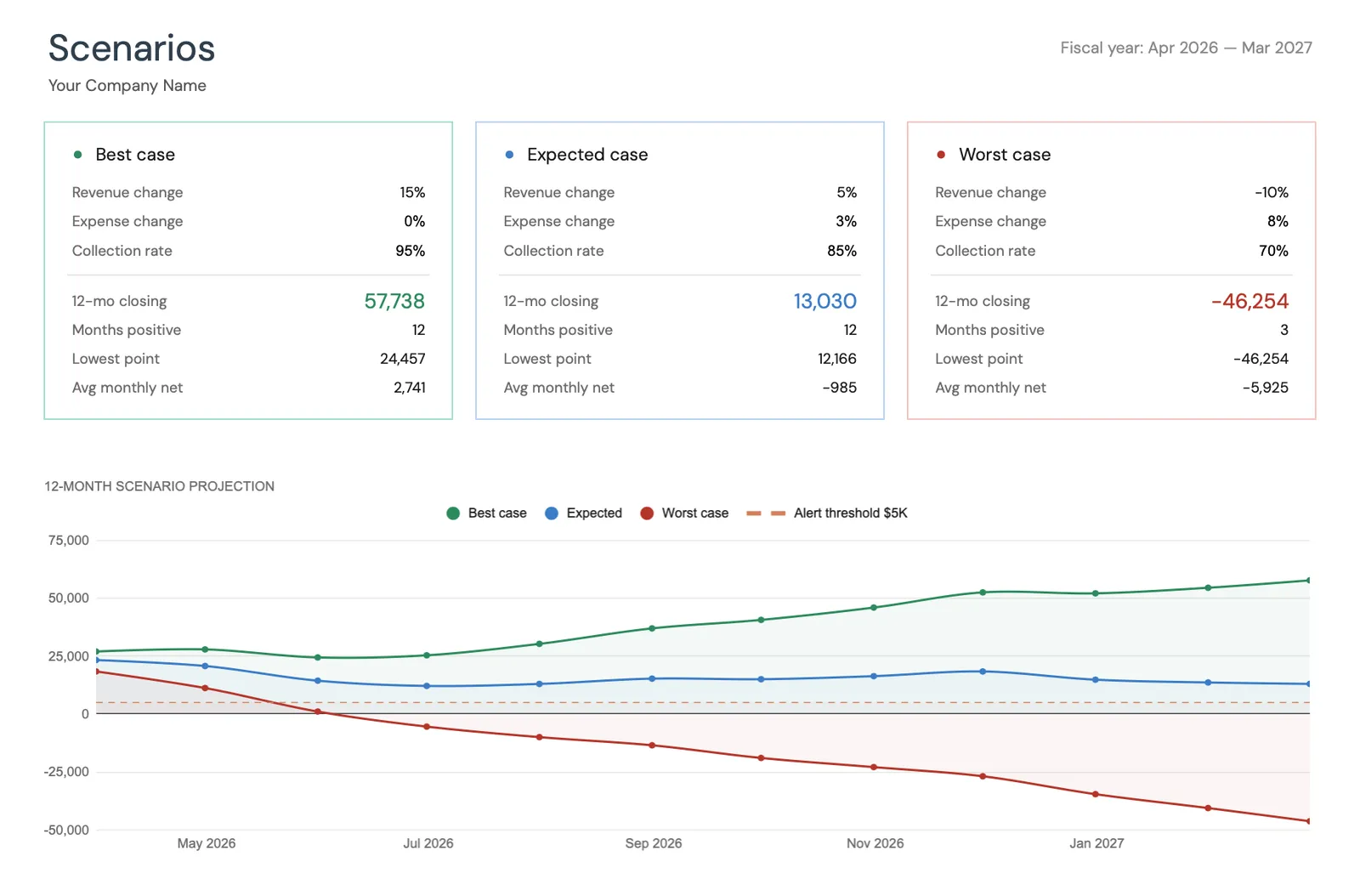

Model different business scenarios and their impact

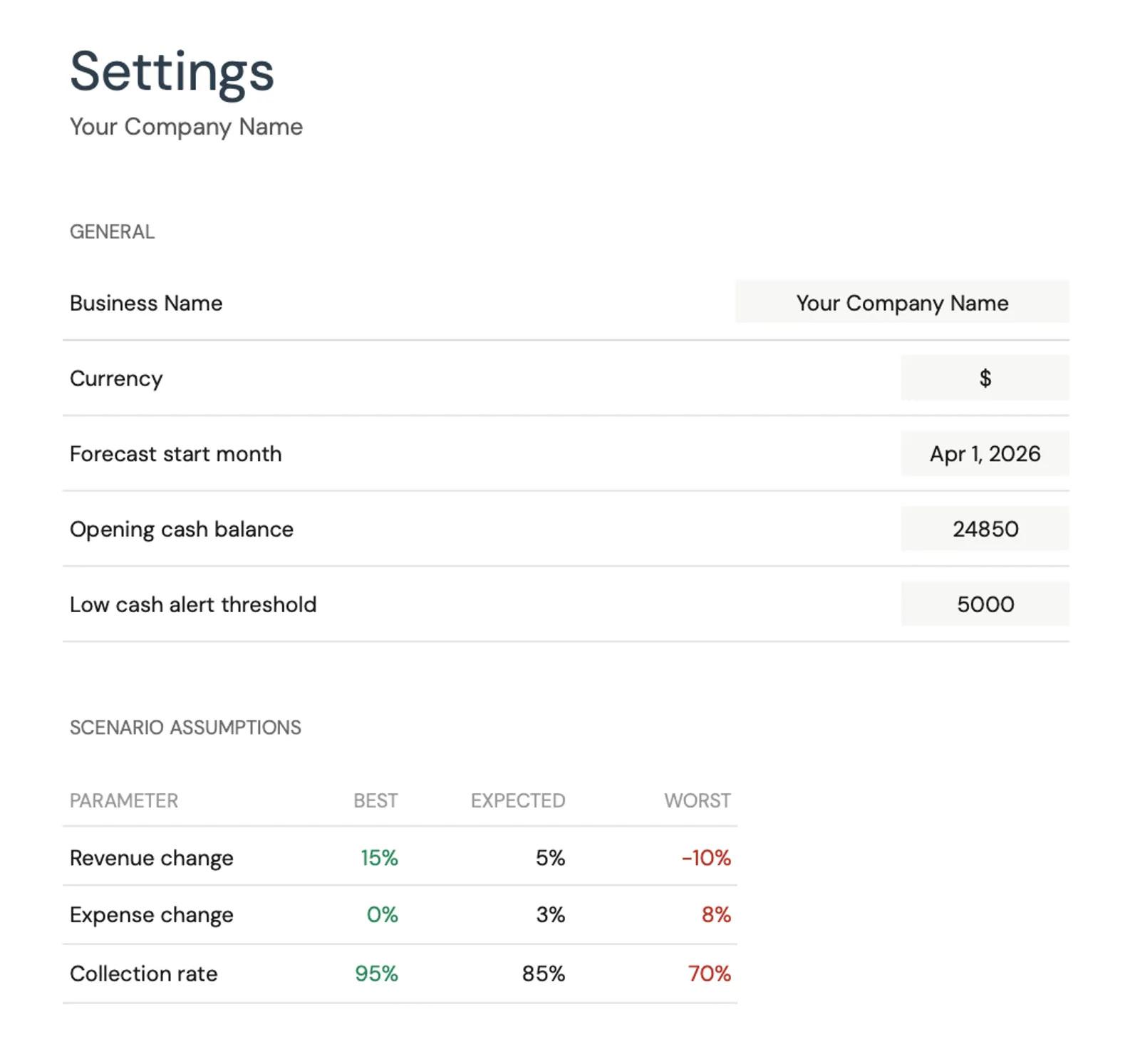

Configure income categories and settings

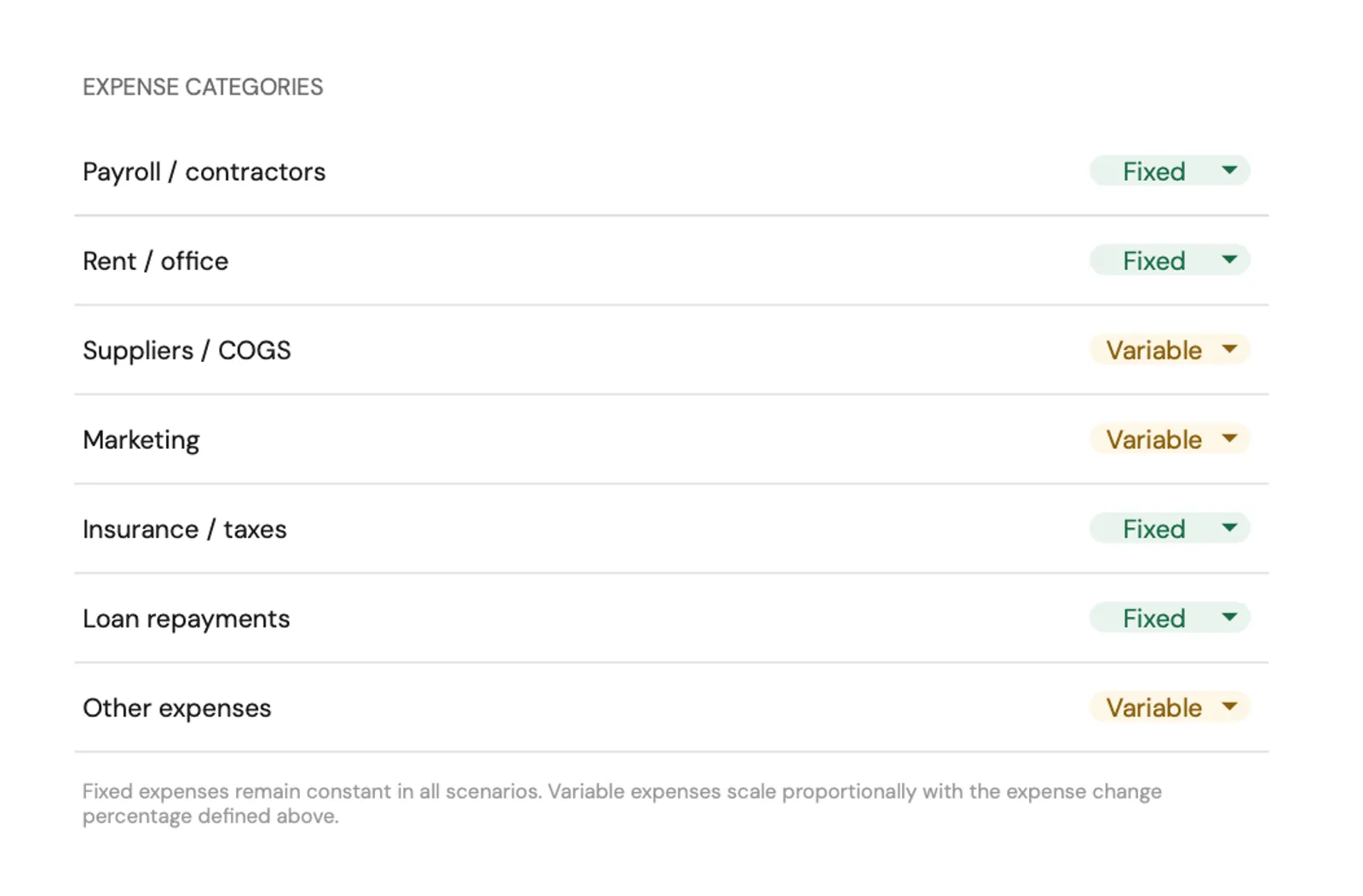

Set up expense categories for your business

Modèles recommandés

Modèles de planification pour les nouveaux propriétaires d'entreprise

Créer une entreprise signifie gérer deux vies financières - personnelle et professionnelle. Ces modèles couvrent les deux :

Prévoyez et suivez les flux de trésorerie professionnels mois par mois. Voyez quand vous prévoyez d'atteindre le seuil de rentabilité, identifiez les mois où un financement supplémentaire peut être nécessaire et comparez les projections aux résultats réels.

Voir le modèleSuivez les dépenses personnelles séparément pour comprendre votre taux de consommation mensuel exact. Connaître vos coûts personnels aide à déterminer la durée de votre réserve et quand l'entreprise doit commencer à générer des revenus.

Voir le modèleSuivez les versements trimestriels estimés et les dépenses professionnelles déductibles tout au long de l'année. Particulièrement précieux lors de la première année où le revenu est imprévisible et les obligations fiscales sont nouvelles.

Voir le modèleOutils gratuits

Calculateurs pour vous aider à planifier

Questions fréquentes

Créer une entreprise - Financial FAQ

De combien d'argent ai-je besoin pour créer une entreprise ?

Cela dépend entièrement du type d'entreprise. Les entreprises de services (conseil, freelance, coaching) peuvent se lancer pour 500 $ à 5 000 $. Les entreprises en ligne nécessitent généralement 2 000 $ à 20 000 $. Le commerce physique ou la restauration peut nécessiter 50 000 $ à 200 000 $ ou plus. Les chiffres clés à calculer : les coûts de démarrage (uniques), les coûts d'exploitation mensuels et les dépenses personnelles pour la période estimée avant rentabilité.

Comment gérer un revenu irrégulier en tant que propriétaire d'entreprise ?

Une approche courante : se verser un "salaire" fixe du compte professionnel vers le compte personnel, basé sur le minimum nécessaire pour les dépenses personnelles. Laisser le compte professionnel absorber les fluctuations. Lors des mois excédentaires, constituer une réserve de trésorerie. Lors des baisses de revenus, la réserve comble l'écart. Un prévisionnel de trésorerie aide à anticiper les périodes creuses.

Quelles dépenses professionnelles sont déductibles fiscalement ?

Les déductions courantes comprennent : l'espace de bureau à domicile (proportionnel à votre logement), internet et téléphone (pourcentage d'utilisation professionnelle), logiciels et outils, marketing et publicité, services professionnels (comptable, juriste), assurance professionnelle, déplacements professionnels, utilisation du véhicule à des fins professionnelles et cotisations d'assurance maladie pour les travailleurs indépendants. Suivez tout et consultez un professionnel fiscal pour votre situation spécifique.

Puis-je utiliser un tableur pour gérer les flux de trésorerie de mon entreprise ?

Oui - et pour les entreprises en phase de démarrage, un tableur est souvent plus pratique qu'un logiciel de comptabilité. Le modèle de flux de trésorerie professionnels suit les revenus et dépenses prévus par rapport aux résultats réels, montre votre position de trésorerie mois par mois et met en évidence les potentiels déficits. Beaucoup de fondateurs l'utilisent conjointement à un logiciel de comptabilité de base pour bénéficier des avantages des deux.

Can't find the answer you're looking for? Contact our team

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.