Calculateur budgétaire 50/30/20

Répartissez vos revenus selon la règle budgétaire populaire 50/30/20.

Logement, services publics, courses, assurances, remboursements minimaux de dettes

Loisirs, restaurants, hobbies, abonnements

Fonds d'urgence, retraite, investissements, remboursements supplémentaires de dettes

Suivez vos résultats dans le temps

Associez cette calculatrice à une feuille de calcul pour conserver un suivi continu de vos finances.

Budget Mensuel

Suivez et gérez efficacement vos revenus et dépenses mensuels.

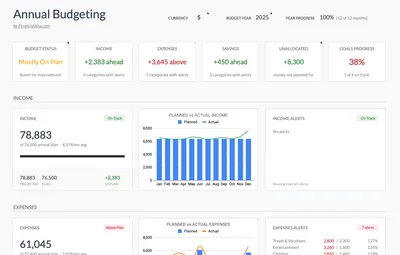

Voir le modèle →Planificateur de Budget Annuel

Planifiez et suivez les finances de toute votre année avec des ventilations mensuelles et un suivi des objectifs.

Voir le modèle →Pack Budget

Modèles complets de budgétisation pour la planification mensuelle, annuelle et des voyages.

Voir le pack →Avis important

Ces calculateurs sont fournis à des fins éducatives et informatives uniquement. Les résultats sont des estimations basées sur les informations que vous fournissez et ne constituent pas des conseils financiers, fiscaux ou en matière d'investissement. Vos résultats réels peuvent varier. Pour un accompagnement personnalisé, veuillez consulter un conseiller financier qualifié, un professionnel de la fiscalité ou tout autre expert compétent.

Questions fréquentes

Qu'est-ce que la règle budgétaire 50/30/20 ?

La règle 50/30/20 répartit le revenu après impôt comme suit : 50% pour les besoins (logement, services publics, courses, paiements minimaux de dettes), 30% pour les envies (divertissement, restaurants), et 20% pour l'épargne et les paiements supplémentaires de dettes.

Qu'est-ce qui compte comme besoin par rapport à une envie ?

Les besoins sont des dépenses essentielles : logement, services publics, courses, transport, assurance et paiements minimaux de dettes. Les envies sont non essentielles : restaurants, divertissement, abonnements et améliorations au-delà des besoins de base.

La règle 50/30/20 convient-elle à tout le monde ?

Il s'agit d'un cadre parmi d'autres. Les zones à coût de vie élevé peuvent nécessiter plus pour les besoins ; ceux ayant des dettes importantes peuvent allouer davantage à l'épargne et au remboursement des dettes ; les hauts revenus pourraient épargner plus de 20%.

Que faire si vous ne pouvez pas vous permettre d'épargner 20% ?

Beaucoup de personnes épargnent moins de 20% - même 5% ou 10% contribuent aux objectifs avec le temps. Les taux d'épargne peuvent augmenter à mesure que les dépenses diminuent ou que les revenus augmentent.

Quelles sont les alternatives à la règle 50/30/20 ?

Les alternatives comprennent : 60/20/20 (pour les zones à coût élevé), 80/20 (simple : épargner 20%, dépenser le reste), la budgétisation à zéro (chaque dollar est assigné), ou la budgétisation par enveloppes pour ceux qui ont besoin de catégories strictes.

Comment suivre mes dépenses par catégorie ?

Utilisez des applications de budgétisation, des tableurs ou les fonctionnalités de catégories de votre banque. Examinez vos transactions chaque semaine ou chaque mois pour voir si vous respectez vos pourcentages budgétisés pour chaque catégorie.