Annual Tax Planner

Annual Tax Planner for Altos ingresos

Planifica el retiro con un portafolio mayor y mayor complejidad - modela retiros fiscalmente eficientes, optimización del Seguro Social y sostenibilidad a lo largo de varias décadas.

In Depth

Maximizar las cuentas de retiro con ingresos altos

Quienes tienen ingresos elevados suelen tener acceso a vehículos de ahorro para el retiro que no están disponibles en niveles de ingresos más bajos - contribuciones mega backdoor Roth, planes de compensación diferida y pensiones de saldo en efectivo junto con los tradicionales 401(k). La capacidad de contribución combinada entre estas cuentas puede superar los $100,000 por año, pero cada una tiene diferentes reglas sobre acceso, tributación y plazos. Entender qué cuentas priorizar y cuánto asignar a cada una es una pregunta de planificación que se vuelve más clara cuando se tiene visibilidad del panorama completo de ingresos e impuestos.

La brecha entre el gasto actual y el gasto en el retiro suele ser mayor para quienes tienen ingresos altos que para otros grupos. Alguien acostumbrado a un estilo de vida de $300,000 anuales enfrenta un desafío de reemplazo de ingresos cualitativamente distinto al de alguien que gasta $60,000. El Seguro Social reemplaza un porcentaje mucho menor de los ingresos en niveles más altos, lo que significa que una mayor parte del gasto en el retiro debe provenir de ahorros personales. Algunas personas con ingresos altos descubren que sus gastos esperados en el retiro - incluyendo viajes, vivienda y atención médica - en realidad superan su gasto discrecional actual una vez que terminan los pagos de hipoteca pero aumentan otros costos.

La diversificación fiscal entre tipos de cuentas se vuelve cada vez más importante a niveles de ingresos más altos. Tener activos distribuidos entre cuentas tradicionales pre-impuestos, cuentas Roth y cuentas de corretaje sujetas a impuestos brinda flexibilidad para gestionar los ingresos gravables en el retiro. Esto importa porque los recargos IRMAA sobre las primas de Medicare, la tributación de los beneficios del Seguro Social y las tasas de ganancias de capital dependen todos de los ingresos declarados. Un plan de retiro que retira de la combinación correcta de cuentas en el año correcto puede reducir significativamente la carga fiscal de por vida en comparación con retirar de un solo tipo de cuenta.

The Challenge

Por qué quienes tienen ingresos altos enfrentan distintos desafíos en la planificación del retiro

Los ingresos altos suelen significar portafolios más grandes, pero también mayores expectativas de gasto, situaciones fiscales más complejas y una planificación del retiro que va más allá de lo básico.

Las expectativas de estilo de vida requieren portafolios más grandes

Mantener un estilo de vida de altos ingresos en el retiro requiere un portafolio proporcionalmente mayor. La diferencia entre necesitar $60,000 y $200,000 anuales en el retiro es enorme en términos de acumulación.

El retiro fiscalmente eficiente tiene mayor impacto

Con portafolios de mayor valor, la diferencia entre una secuencia de retiros eficiente e ineficiente puede ser cientos de miles de dólares en impuestos de por vida.

El Seguro Social reemplaza un menor porcentaje de los ingresos

El Seguro Social es progresivo - reemplaza una menor proporción de los ingresos más altos. Quienes tienen ingresos altos deben financiar una mayor parte del retiro con ahorros personales.

El retiro anticipado es alcanzable pero requiere planificación cuidadosa

Las tasas de ahorro elevadas hacen posible el retiro anticipado, pero los niveles de gasto más altos significan que el portafolio debe ser proporcionalmente mayor y la estrategia de retiro más precisa.

Ready to take control of your altos ingreso finances?

What You Get

Herramientas de retiro para profesionales de altos ingresos

Modelador de portafolio de múltiples cuentas

Modela retiros de cuentas 401(k), IRA, Roth, sujetas a impuestos y otras. Optimiza la secuencia para eficiencia fiscal.

Gestión de tramos impositivos

Planifica los retiros para mantenerte dentro de los tramos impositivos objetivo. Modela conversiones Roth en años de menores ingresos para reducir los RMD futuros.

Modelado del estilo de vida en el retiro

Modela distintos niveles de gasto - estilo de vida actual, gasto reducido o estilo de vida de retiro mejorado. Ve el impacto en el portafolio de cada uno.

Optimización del Seguro Social

Modela la reclamación a distintas edades. Para quienes tienen ingresos altos, retrasar la reclamación hasta los 70 años suele ofrecer un beneficio significativo debido a un PIA más alto.

Análisis de escenarios hipotéticos

Compara el retiro anticipado versus trabajar más tiempo, distintos niveles de gasto y varios supuestos de mercado.

Proyecciones de sostenibilidad a largo plazo

Proyecta la sostenibilidad del portafolio bajo distintas condiciones. Realiza pruebas de estrés con secuencias de mercado desfavorables y supuestos de inflación.

See It In Action

What the template looks like

Browse through the template to see how it handles income tracking, deductions, quarterly payments, and tax projections.

- Tax overview dashboard

- Income source tracking

- Deduction organization

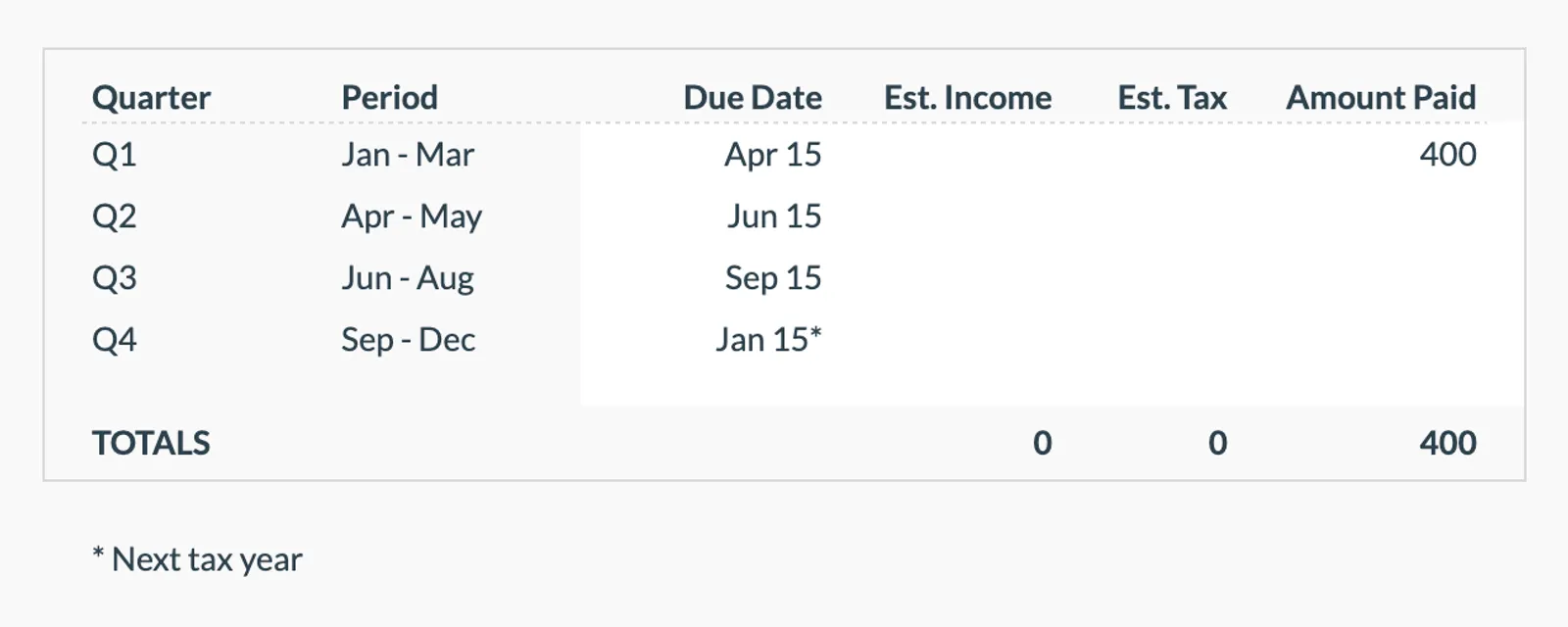

- Quarterly payment planning

- Tax projection estimates

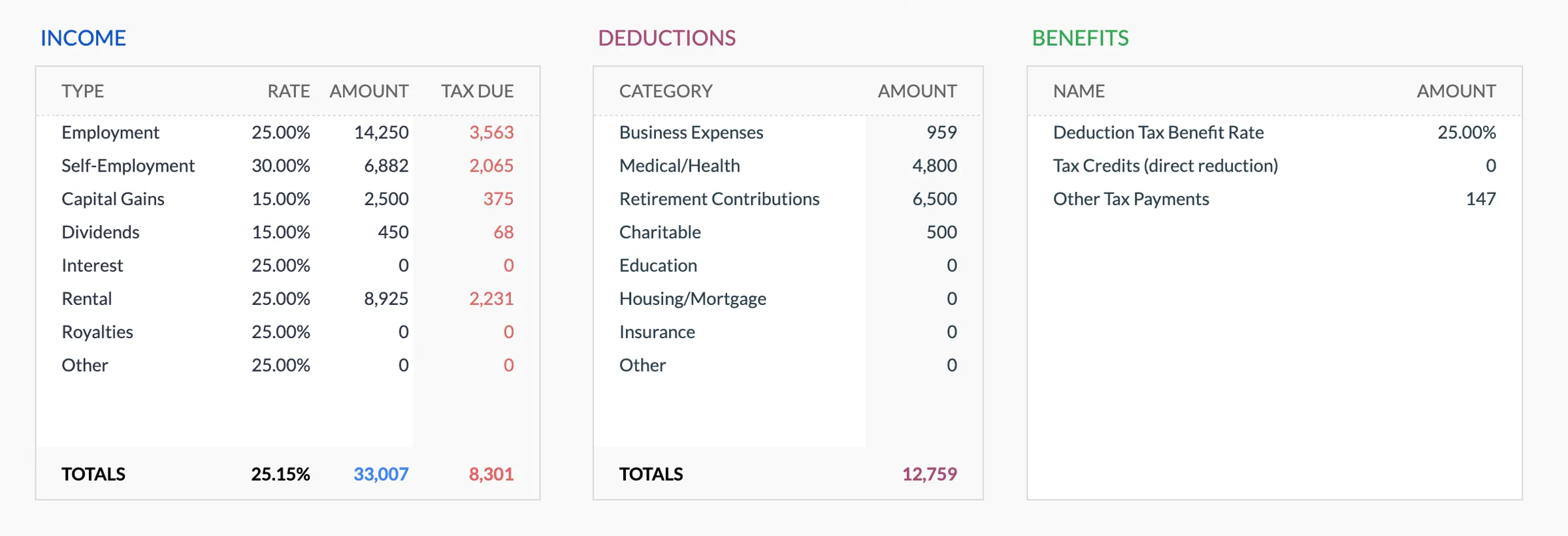

Annual tax overview with key figures

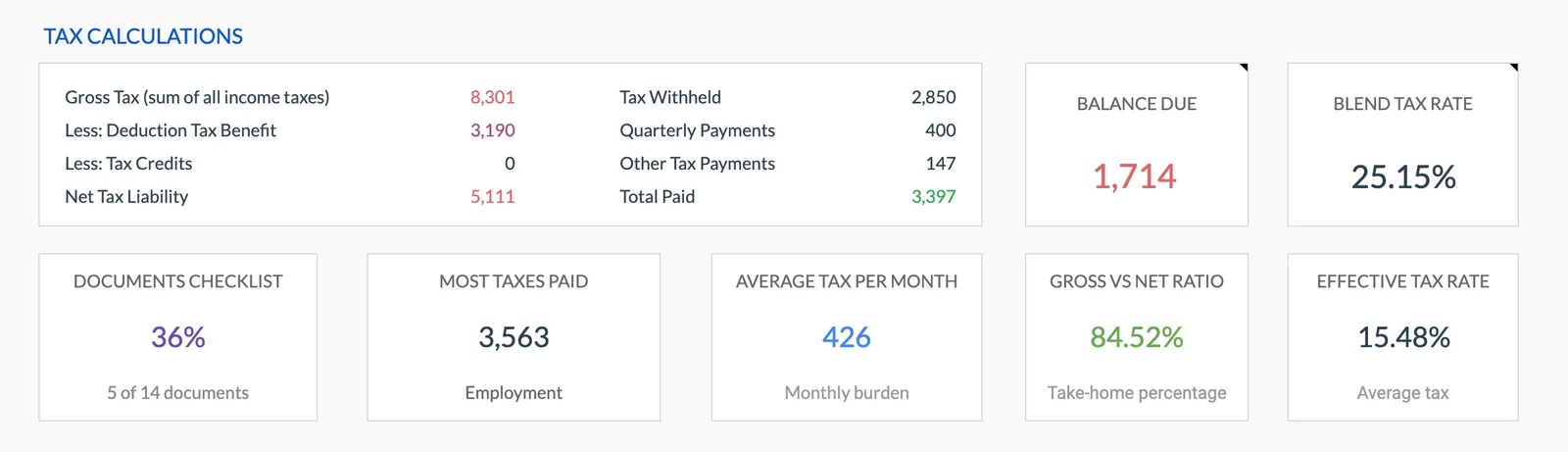

Detailed tax breakdown and projections

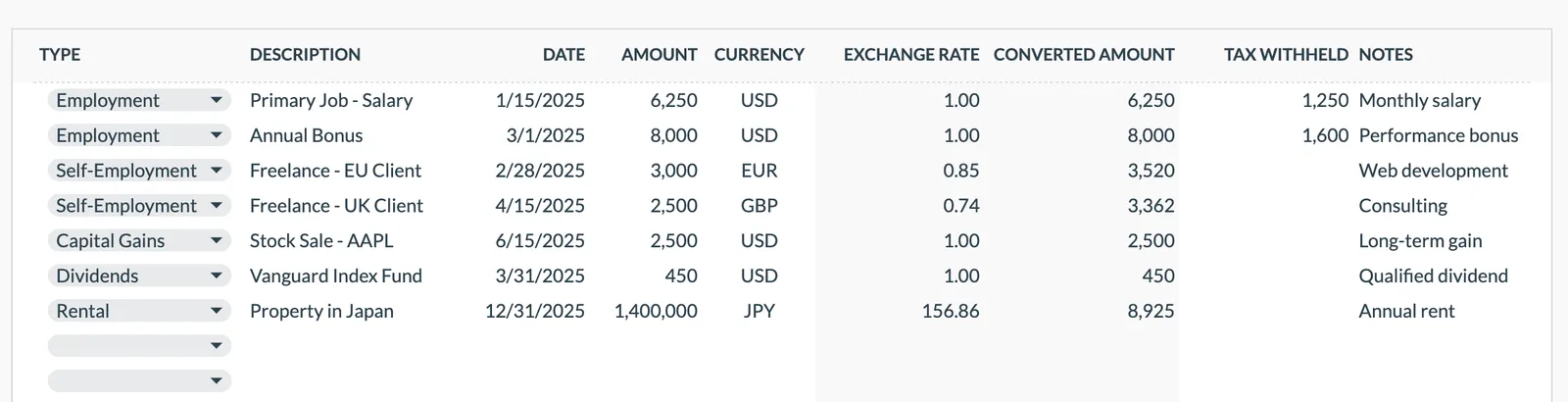

Track all income sources for tax purposes

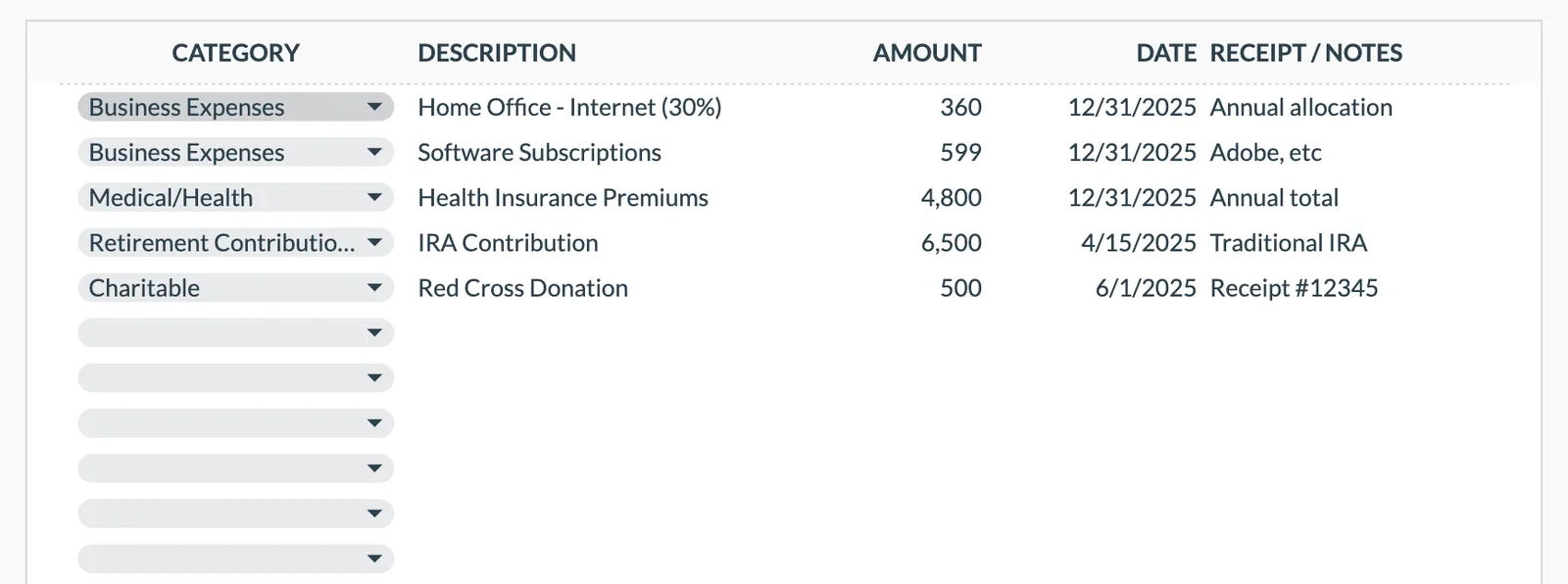

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Getting Started

Inicia tu plan de retiro para altos ingresos

Ingresa todos los detalles del portafolio

Enumera cada cuenta de inversión con el saldo actual y el tipo. Incluye planes del empleador, cuentas personales e inversiones sujetas a impuestos.

Define tu objetivo de gasto en el retiro

Sé realista sobre el estilo de vida que deseas. Un mayor gasto requiere un portafolio más grande y una planificación de retiros más cuidadosa.

Mapea las fuentes de ingresos y sus plazos

Estimados del Seguro Social, cualquier ingreso de pensión, ingresos por alquiler u otras fuentes. Anota cuándo comienza cada fuente.

Modela las secuencias de retiro

Prueba distintos órdenes de retiro. Ve el impacto fiscal de retirar primero de cuentas tradicionales versus Roth versus cuentas sujetas a impuestos.

Realiza pruebas de estrés al plan

Ejecuta escenarios desfavorables - menores rendimientos, mayor inflación, retiro más largo. Asegúrate de que el plan tenga margen adecuado.

Common Questions

Tax Planner for Altos ingresos - FAQ

¿Cuánto necesito para retirarme con mi nivel de vida?

Un punto de partida común es 25 veces el gasto anual. La plantilla te permite modelar tu nivel de gasto específico y ver si tu portafolio lo sostiene en varios escenarios.

¿Debo hacer conversiones Roth antes del retiro?

La plantilla ayuda a modelar estrategias de conversión Roth. Para quienes tienen ingresos altos, convertir en años de menores ingresos - como entre el retiro y el inicio del Seguro Social - puede reducir los impuestos de por vida.

¿Qué pasa con el recargo IRMAA de Medicare?

Un mayor ingreso en el retiro activa recargos IRMAA sobre las primas de Medicare. La plantilla ayuda a planificar los retiros para gestionar el AGI y potencialmente evitar los umbrales de IRMAA.

¿Cómo maneja esto las opciones sobre acciones o la compensación diferida?

Modela los pagos de compensación diferida como ingresos futuros en los años en que se recibirán. Su momento afecta los tramos impositivos y las necesidades de retiro.

¿Puedo modelar dejar riqueza a herederos?

Incluye un objetivo de legado en tus proyecciones. Ve cómo interactúan tu tasa de retiro y el crecimiento del portafolio para sostener tanto el gasto en el retiro como un legado objetivo.

¿Es realista el retiro anticipado para quienes tienen ingresos altos?

Las tasas de ahorro elevadas lo hacen matemáticamente posible. La plantilla modela si tu portafolio y nivel de gasto específicos sostienen el plazo que tienes en mente.

Can't find the answer you're looking for? Contact our team

Start tax planning as a altos ingreso

One-time purchase. No subscription. Your financial data stays in your Google Drive.