Guía de presupuesto

Cómo presupuestar para Pequeño Negocio

Alrededor del 82% de los pequeños negocios que fracasan citan problemas de flujo de efectivo como factor. Un presupuesto empresarial que pronostica los ingresos, lleva un seguimiento de los gastos por categoría y proyecta el flujo de efectivo de 3 a 12 meses de anticipación convierte las conjeturas financieras en un proceso mensual manejable.

In Depth

El Flujo de Efectivo es el Latido del Corazón de los Pequeños Negocios

La estadística de que el 82% de los negocios fracasados citan problemas de flujo de efectivo no se trata de rentabilidad - se trata de tiempo. Un negocio puede ser rentable sobre el papel mientras que simultáneamente se queda sin efectivo para pagar los gastos de la próxima semana. Los ingresos llegan según un calendario (a menudo con retraso de 30, 60 o 90 días en contextos B2B), mientras que los gastos exigen pago según otro. La brecha entre cuándo se gana el dinero y cuándo se cobra es donde viven los problemas de flujo de efectivo, y un pronóstico que mapea ambas líneas de tiempo es la herramienta principal para gestionar esa brecha.

Las obligaciones fiscales crean una trampa de flujo de efectivo particularmente peligrosa para los nuevos propietarios de negocios. A diferencia de los ingresos del empleo donde los impuestos se retienen automáticamente, los ingresos empresariales llegan en su totalidad - y la factura fiscal llega después. Los propietarios de negocios que gastan los ingresos sin apartar el 25-35% para impuestos enfrentan una liquidación anual o trimestral que puede amenazar el negocio en sí. Una cuenta de ahorro de impuestos separada, financiada a medida que llegan los ingresos, transforma esto de un punto de crisis en una parte rutinaria de las operaciones financieras.

El límite entre las finanzas personales y las empresariales es una de las distinciones más importantes que puede mantener un propietario de pequeño negocio. Las finanzas mezcladas hacen que sea casi imposible determinar la rentabilidad real del negocio, complican la preparación de impuestos y pueden crear problemas de responsabilidad legal para LLC y corporaciones. Una cuenta bancaria comercial dedicada - combinada con una plantilla de flujo de efectivo que registra las finanzas comerciales por separado - establece la claridad necesaria para tomar decisiones informadas sobre la salud financiera tanto del negocio como personal.

Desglose de Costos

Categorías de Costos Comunes para Pequeños Negocios

Los costos empresariales varían considerablemente según la industria y el modelo de negocio. Estas categorías cubren las áreas de gastos más comunes que los propietarios de pequeños negocios deben presupuestar.

Rent & Facilities

5-15% de los ingresosEspacio de oficina, comercial o de almacén - algunos negocios operan de forma remota

Payroll & Benefits

25-50% de los ingresosA menudo el mayor gasto continuo para los negocios basados en servicios

Marketing & Advertising

5-15% de los ingresosMarketing digital, publicidad, creación de contenido y herramientas de ventas

Software & Technology

3-8% de los ingresosContabilidad, CRM, comunicación y herramientas específicas del sector

Insurance

2-5% de los ingresosResponsabilidad civil, propiedad, compensación para trabajadores y seguro profesional

Taxes & Professional Services

10-30% de las gananciasImpuesto sobre la renta, impuesto de trabajo por cuenta propia, contador y honorarios legales

Pasos para Presupuestar

Pasos para Presupuestar un Pequeño Negocio

Separa las finanzas personales y comerciales

Una cuenta bancaria y una tarjeta de crédito comerciales dedicadas facilitan el seguimiento de gastos y son esenciales para una declaración de impuestos precisa. Mezclar las finanzas personales y comerciales crea problemas contables que empeoran con el tiempo.

Pronostica el flujo de efectivo, no solo las ganancias

Un negocio puede ser rentable sobre el papel pero quedarse sin efectivo si el momento de los pagos no cuadra. El pronóstico de flujo de efectivo registra cuándo el dinero realmente llega y sale - no solo cuándo se gana o se debe. Esto previene el problema común de los negocios en crecimiento que se quedan cortos de efectivo.

Planifica los impuestos trimestralmente

Los individuos que trabajan por cuenta propia y los propietarios de pequeños negocios típicamente deben pagos de impuestos estimados trimestrales. Apartar el 25-35% de las ganancias para impuestos a medida que se generan previene la dolorosa factura fiscal anual. Una cuenta de ahorro de impuestos separada evita que estos fondos se gasten.

Crea un fondo de emergencia empresarial

Al igual que las finanzas personales, los negocios se benefician de las reservas de efectivo. Tener entre 3-6 meses de gastos operativos ahorrados ayuda a superar los períodos lentos, los costos inesperados y las fluctuaciones estacionales sin contraer deudas ni reducir los gastos esenciales.

Revisa el presupuesto mensualmente frente a los resultados reales

Comparar los números presupuestados con los resultados reales cada mes revela tendencias antes de que se conviertan en problemas. Los déficits de ingresos, el incremento de gastos y los patrones estacionales se vuelven visibles mediante la revisión regular. Este hábito es una de las cosas más valiosas que puede hacer un propietario de negocio.

Ver la Plantilla

Tools for pequeño negocio budgeting

Browse the template features that help with pequeño negocio financial planning.

- Cálculos automáticos

- Gráficos y resúmenes visuales

- Categorías personalizables

- Funciona en Google Sheets y Excel

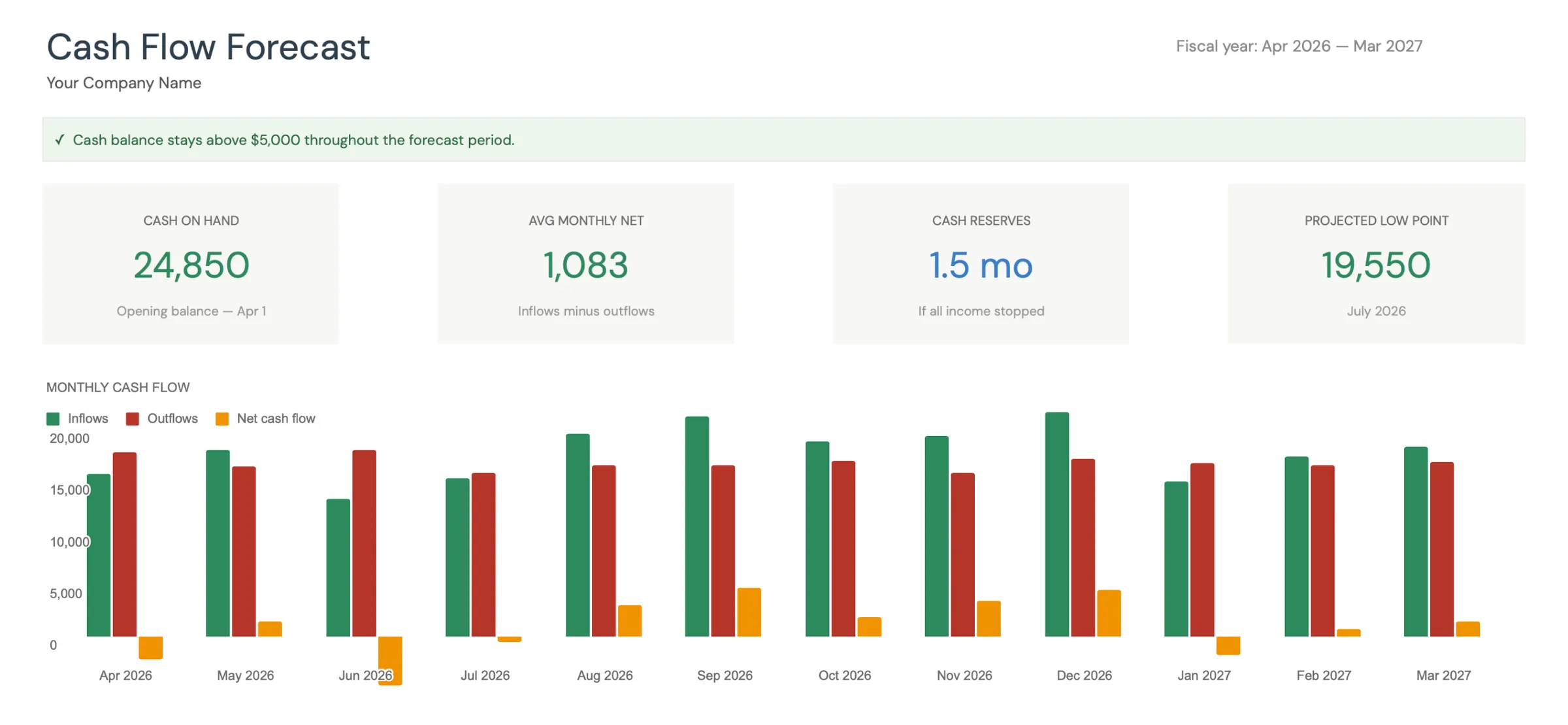

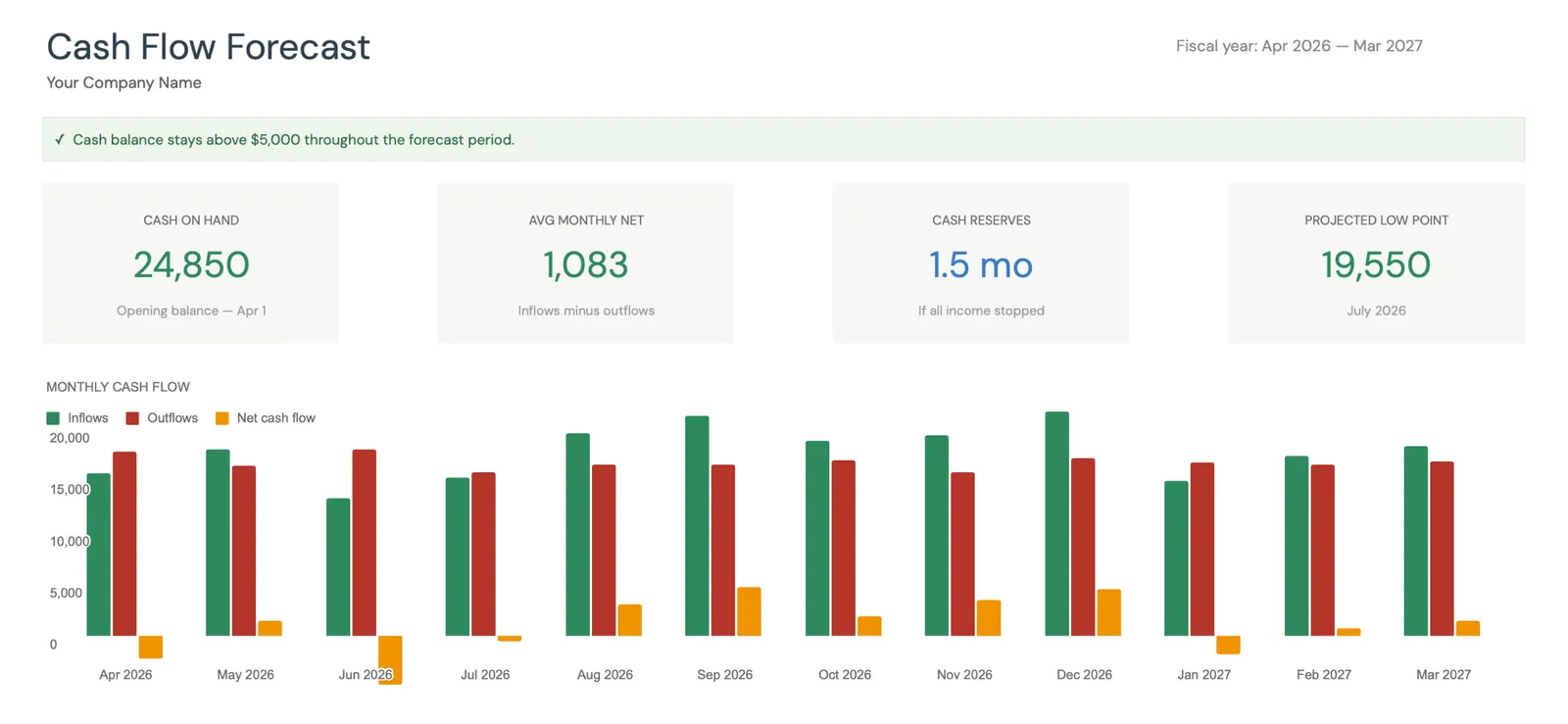

Visual dashboard with cash flow projections and trends

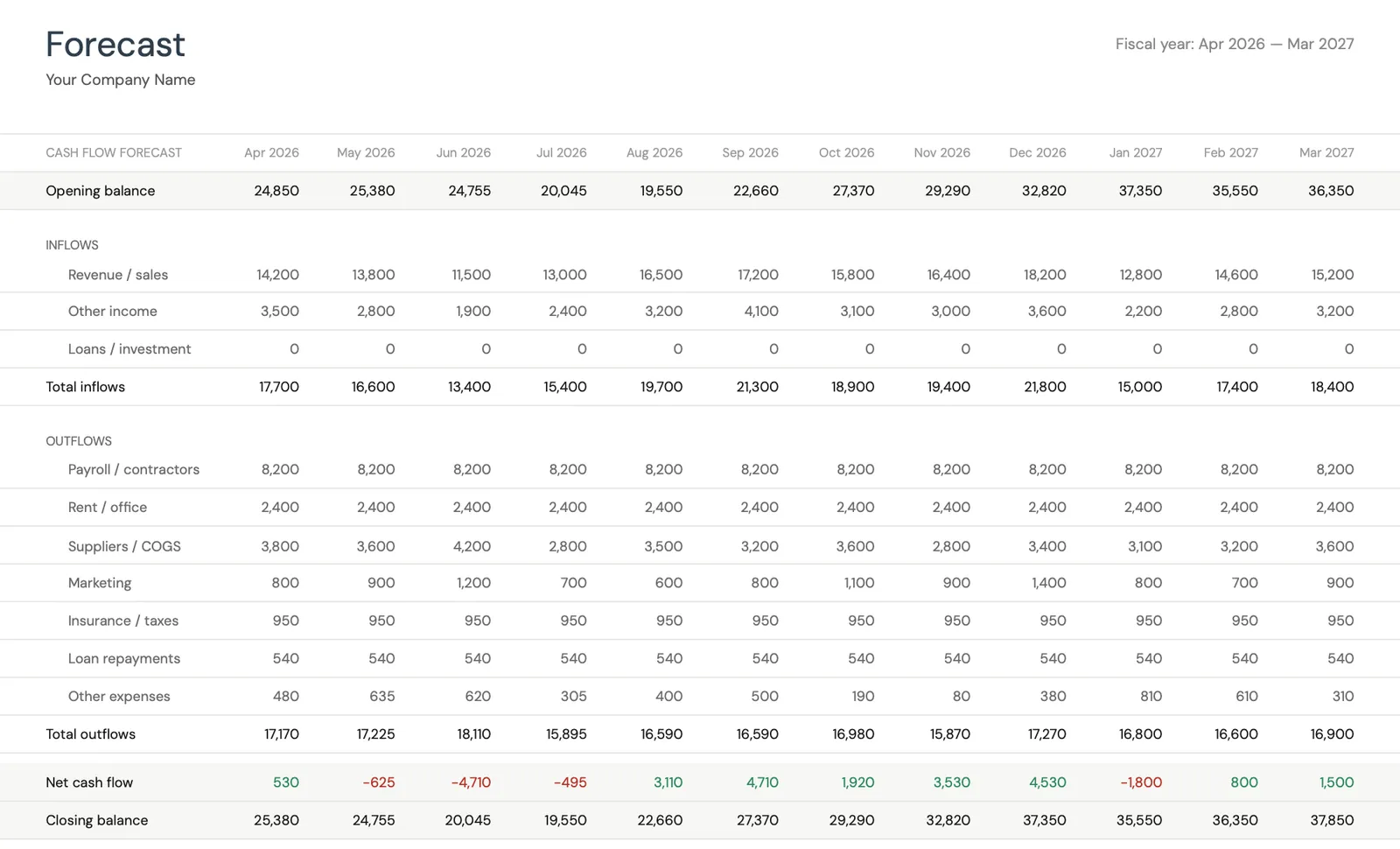

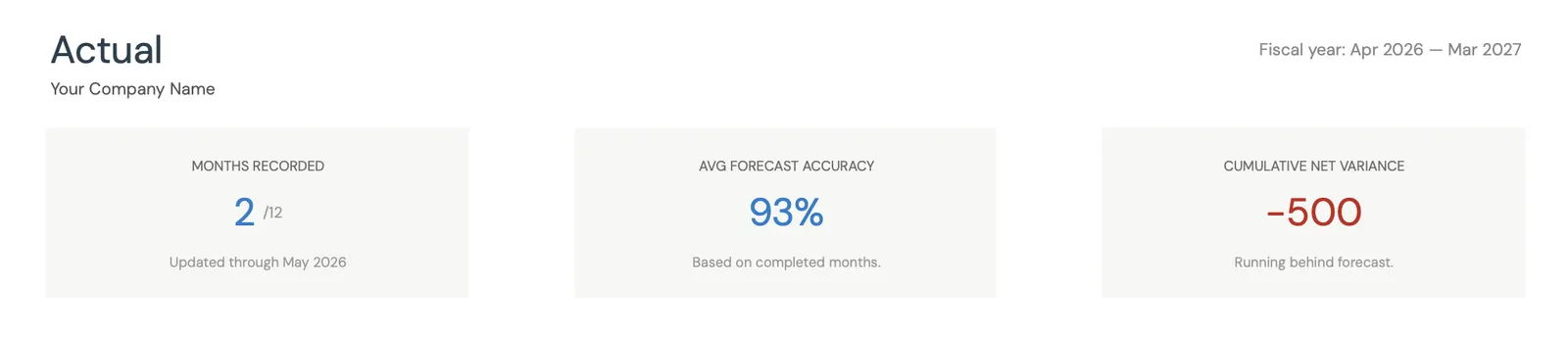

Monthly cash flow forecast with income and expenses

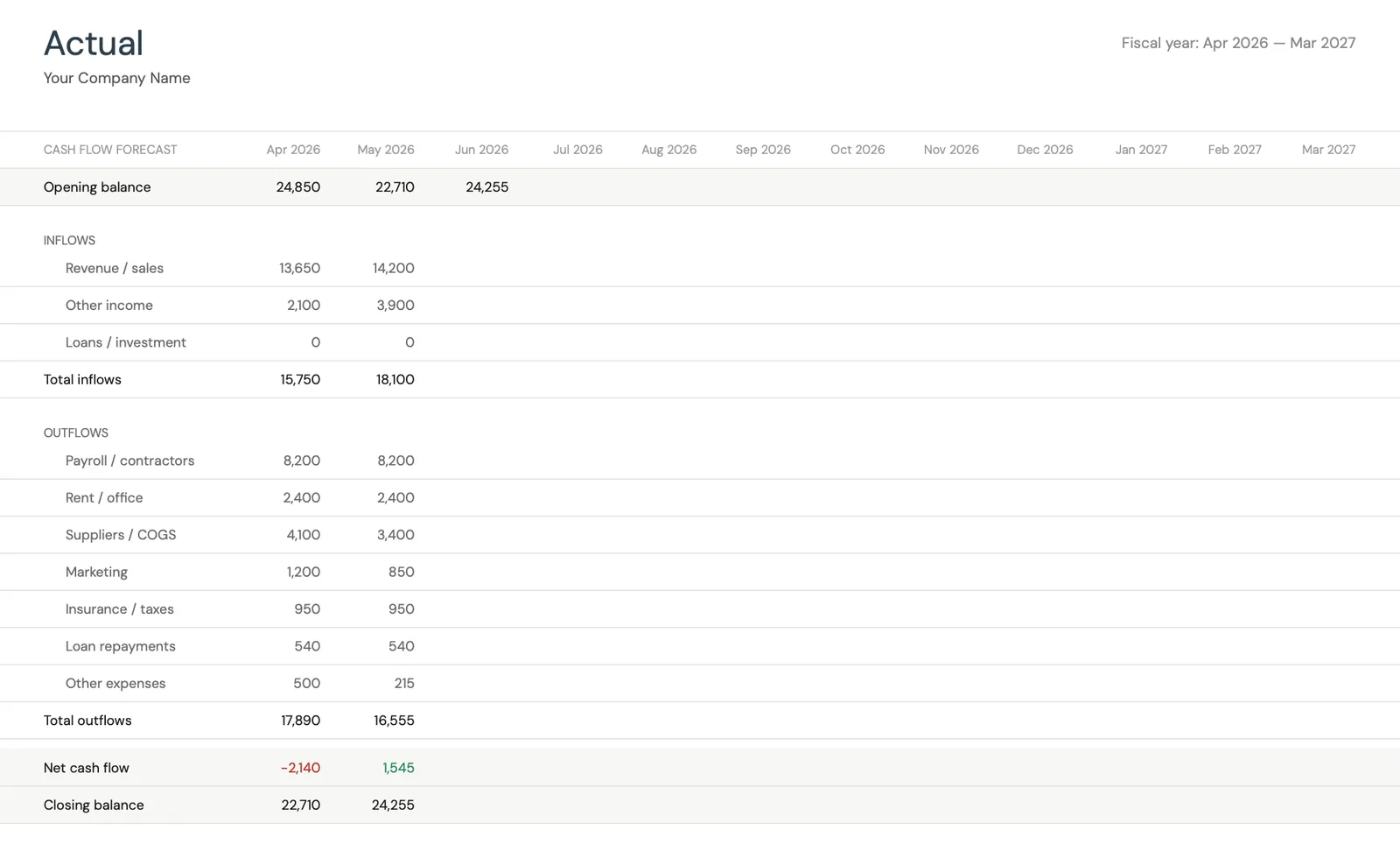

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

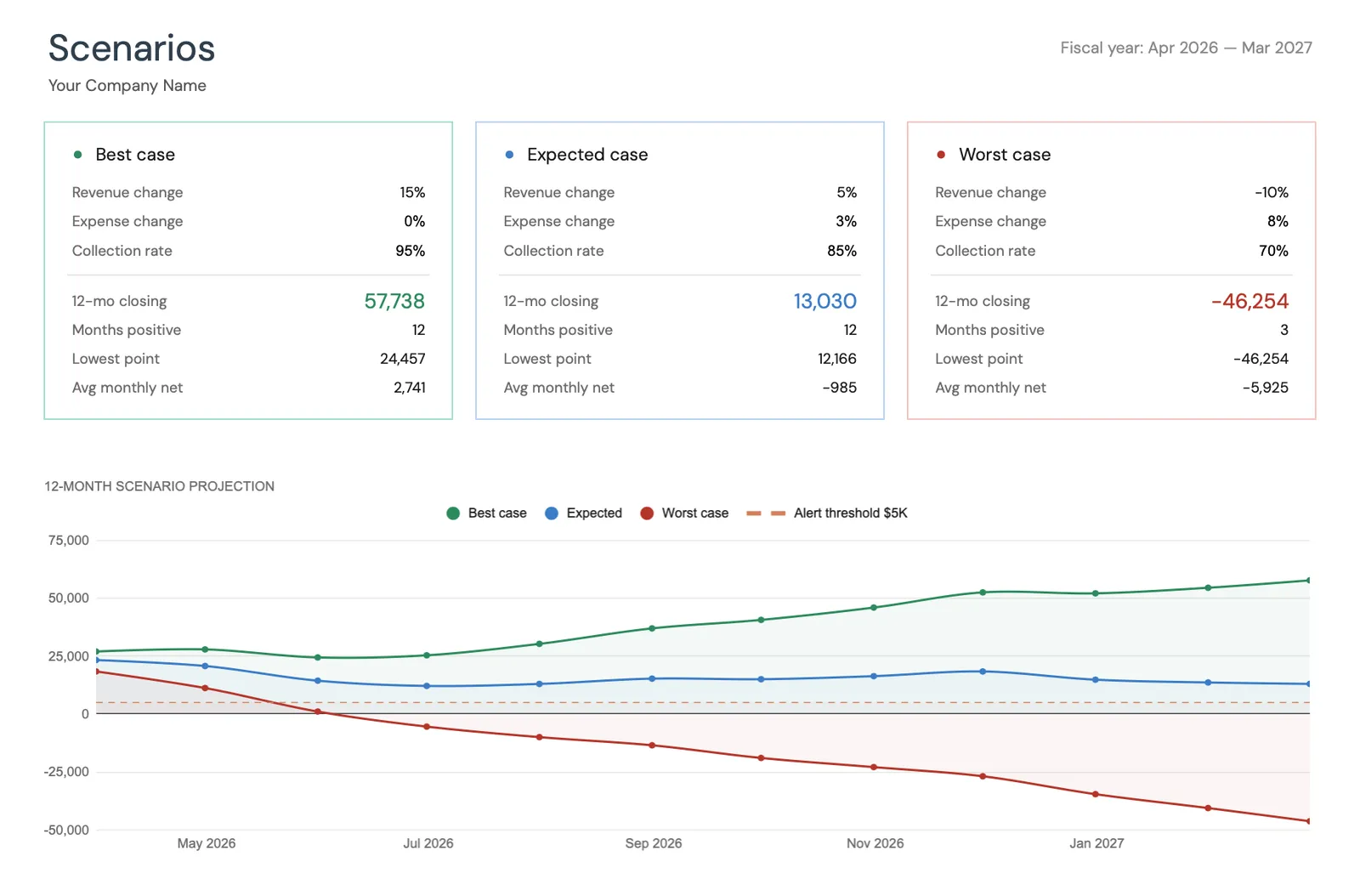

Model different business scenarios and their impact

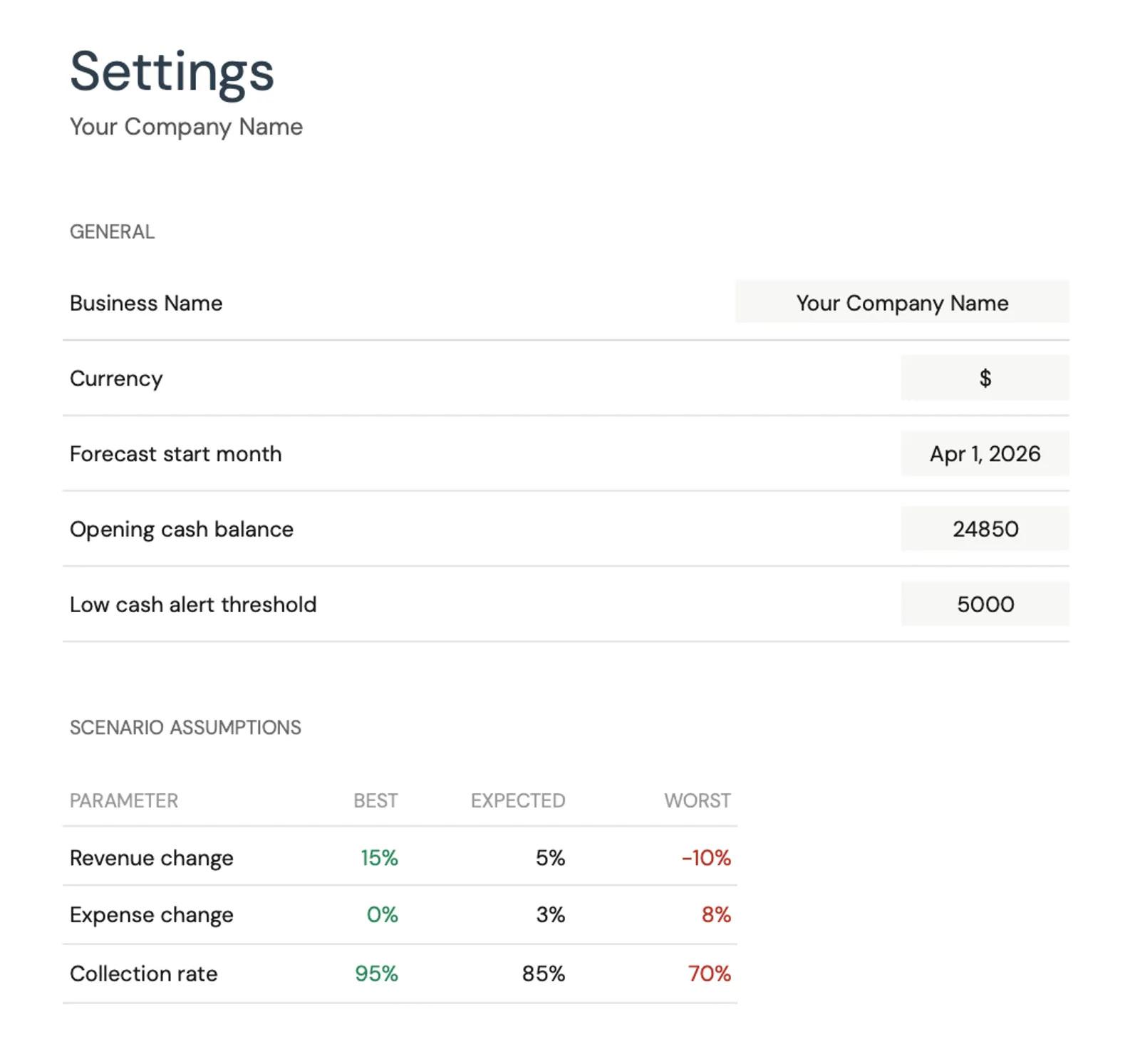

Configure income categories and settings

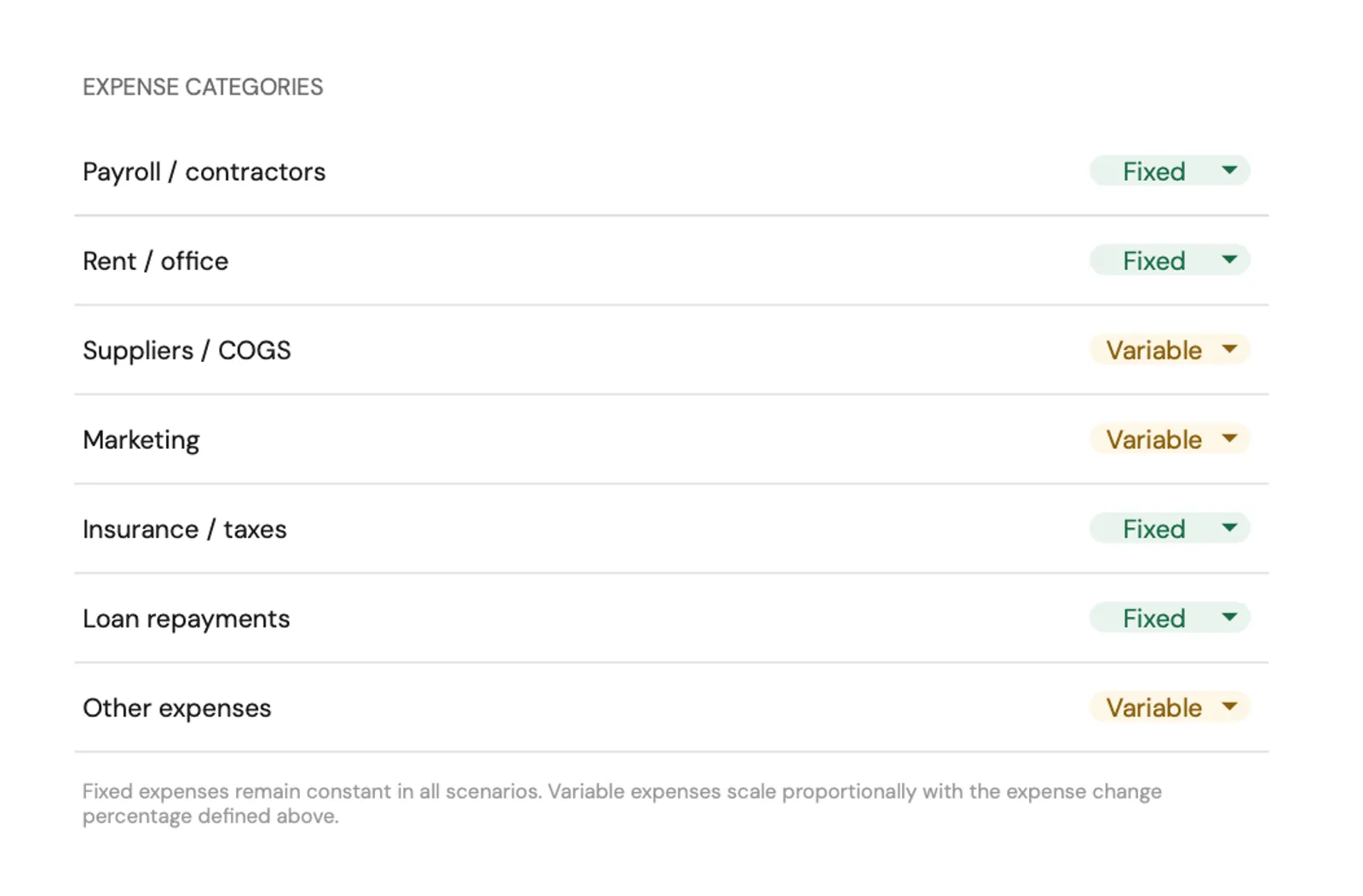

Set up expense categories for your business

Plantillas Recomendadas

Templates for Pequeño Negocio Budgeting

Creado para la gestión financiera empresarial - pronostica el flujo de efectivo, lleva un seguimiento de los ingresos y gastos, y planifica el crecimiento. Ve las posiciones de efectivo proyectadas meses de anticipación para evitar déficits.

Ver plantillaLleva un seguimiento de los ingresos empresariales, las deducciones y los pagos de impuestos estimados trimestrales. El seguimiento organizado de impuestos durante todo el año hace que la temporada fiscal sea sencilla.

Ver plantilla Save $91Obtén herramientas financieras empresariales y personales juntas. Gestiona el flujo de efectivo del negocio mientras mantienes en orden las finanzas personales, la planificación de la jubilación y el seguimiento del patrimonio neto.

Includes 8 plantillas

Ver paqueteHerramientas Gratuitas

Calculadoras para ayudarte a planificar

Preguntas Frecuentes

Pequeño Negocio Budgeting FAQ

¿Cuánto debe presupuestar un pequeño negocio para impuestos?

Apartar el 25-35% de las ganancias netas cubre el impuesto sobre la renta federal y estatal más el impuesto de trabajo por cuenta propia para la mayoría de los pequeños negocios. La cantidad exacta depende de la estructura del negocio (empresa unipersonal, LLC, S-Corp), el nivel de ingresos y los impuestos estatales. Vale la pena el costo de trabajar con un contador para determinar el porcentaje correcto.

¿Cuál es la diferencia entre un presupuesto y un pronóstico de flujo de efectivo?

Un presupuesto planifica cuánto gastar en cada categoría. Un pronóstico de flujo de efectivo muestra cuándo el dinero realmente entra y sale. Un negocio puede presupuestar $10,000 para un proyecto, pero el flujo de efectivo muestra que $5,000 se deben por adelantado y $5,000 en la entrega. Ambas herramientas sirven para diferentes propósitos.

¿Cómo deben presupuestar los nuevos negocios sin historial de ingresos?

Comienza con estimaciones de gastos (alquiler, suministros, marketing) y proyecciones de ingresos conservadoras. Lleva un registro de los números reales desde el primer día y ajusta el presupuesto mensualmente a medida que llegan los datos reales. La mayoría de los negocios descubren que los presupuestos iniciales necesitan revisiones significativas en los primeros 6-12 meses.

¿Cuándo debe contratar un contador un negocio?

La mayoría de los pequeños negocios se benefician de la preparación de impuestos profesional desde el principio. A medida que el negocio crece, el apoyo contable mensual o trimestral ayuda a mantener registros precisos. El costo de un contador típicamente se paga solo a través del ahorro fiscal y evitando errores costosos.

¿Cómo presupuestan los negocios estacionales?

Los negocios estacionales necesitan una perspectiva anual que muestre los meses pico y los lentos. Los ingresos generados durante las temporadas de mayor actividad necesitan cubrir los gastos durante los períodos lentos. Apartar una parte de los ingresos de la temporada alta específicamente para los gastos fuera de temporada previene las crisis de efectivo.

Can't find the answer you're looking for? Contact our team

Start planning your pequeño negocio budget

Una plantilla de hoja de cálculo con cálculos automáticos, resúmenes visuales y todo lo necesario para hacer seguimiento de los costos de pequeño negocio.

¿Listo para comenzar?

Descargue instantáneamente y comience a gestionar sus finanzas, o contáctenos para diseñar un paquete de plantillas personalizado para sus necesidades.