United Kingdom

Jahressteuerplaner for United Kingdom

Organisieren Sie Ihr britisches Steuerbild - PAYE, Selbstveranlagungseinkommen, Rentensteuerentlastung, ISA-Nutzung und Kapitalgewinne - in einer Google Sheets-Vorlage, die Ihnen gehört.

In Depth

Britische Steuerfreibeträge vor dem 5. April verstehen

Das britische Steuerjahr läuft vom 6. April bis zum 5. April - eine Eigenheit aus der Kalenderreform von 1752. Dieses ungewöhnliche Timing bedeutet, dass wichtige Freibeträge (ISA, Rente, Kapitalgewinne, Dividenden) alle Anfang April und nicht im Januar zurückgesetzt werden. Für Steuerplanungszwecke werden die Monate Januar bis April zu einem natürlichen Überprüfungszeitraum. Zu prüfen, ob der ISA-Freibetrag genutzt wurde, ob Rentenbeiträge im Plan liegen und ob Kapitalgewinne vor dem Zurücksetzen des steuerfreien Betrags realisiert werden sollten, kann den Verlust von Freibeträgen verhindern.

Das Zusammenspiel zwischen Einkommensteuerbändern und Rentenbeiträgen ist eine der wertvollsten Planungsmöglichkeiten im britischen System. Für Steuerzahler im Spitzensteuersatz (40 %), die in eine Rente einzahlen, wird ihr Geld effektiv durch die Steuer aufgestockt, die sie sonst gezahlt hätten. Für jemanden mit 60.000 £ Einkommen kostet ein 10.000 £-Rentenbeitrag nach Steuerentlastung real nur 6.000 £. Bei Einkommen zwischen 100.000 und 125.140 £ erreicht der effektive Grenzsteuersatz aufgrund der persönlichen Freibetragskürzung 60 % - was Rentenbeiträge in diesem Bereich außerordentlich steuergünstig macht.

Die Selbstveranlagung betrifft eine wachsende Zahl britischer Steuerzahler über die Selbstständigen hinaus. Jeder mit Einkommen über 150.000 £, Mieteinnahmen, ausländischen Einkünften oder bestimmten Kapitalerträgen, die spezifische Schwellenwerte übersteigen, muss möglicherweise eine Steuererklärung einreichen. Vorauszahlungen - am 31. Januar und 31. Juli fällige Steuervorauszahlungen - überraschen manche Menschen in ihrem ersten Jahr der Selbstveranlagung. Ein Steuerplaner, der Einkommensquellen das ganze Jahr über verfolgt und bevorstehende Zahlungsfristen markiert, reduziert den Januar-Ansturm und das Risiko von Sanktionen für verspätete Einreichung.

United Kingdom

Steuerplanung im Vereinigten Königreich: Wichtige Überlegungen

Das britische Steuersystem kombiniert PAYE-Quellenabzug mit Selbstveranlagung für einige Steuerzahler. Das Verständnis der wichtigsten Freibeträge und Sätze hilft Ihnen, effektiv zu planen.

Einkommensteuerbänder und der persönliche Freibetrag

Der persönliche Freibetrag (12.570 £ für 2025-26) bedeutet keine Steuer auf die ersten 12.570 £ des Einkommens. Der Grundsteuersatz beträgt 20 % (bis 50.270 £), der höhere Steuersatz 40 % (bis 125.140 £) und der zusätzliche Steuersatz 45 % darüber. Der persönliche Freibetrag vermindert sich bei Einkommen über 100.000 £ - was effektiv einen Grenzsteuersatz von 60 % zwischen 100.000 und 125.140 £ schafft.

Selbstveranlagung fügt für einige Komplexität hinzu

Wenn Sie selbstständiges Einkommen, Mieteinnahmen, Kapitalerträge über 10.000 £ oder Einkommen über 150.000 £ haben, müssen Sie wahrscheinlich eine Selbstveranlagungssteuererklärung einreichen. Das Verfolgen dieser Einkommensquellen das ganze Jahr über macht die Abgabefrist am 31. Januar weniger stressig. Vorauszahlungen (Steuervorauszahlungen) sind erforderlich, wenn Ihre Steuerrechnung 1.000 £ übersteigt.

Rentenbeiträge bieten erhebliche Steuerentlastung

Rentenbeiträge erhalten Steuerentlastung zu Ihrem Grenzsteuersatz. Für Steuerzahler im Spitzensteuersatz kostet das Einzahlen in eine Rente effektiv 60 Pence für jeden investierten Pfund (bei Berücksichtigung der Arbeitgeber-NI-Einsparungen bei der Gehaltsumwandlung). Der Jahresallowance beträgt 60.000 £ (2025-26) mit ungenutztem Freibetrag, der bis zu drei Jahre vorgetragen werden kann.

Kapitalgewinne haben ihre eigenen Regeln

Der jährliche steuerfreie Kapitalgewinnbetrag beträgt 3.000 £ (2025-26), deutlich gesunken gegenüber früheren Jahren. Kapitalgewinne darüber werden mit 18 % (Grundsteuersatz) oder 24 % (höherer Steuersatz) für die meisten Aktiva besteuert. ISA- und Rentenanlagen sind von der Kapitalertragssteuer befreit, was den Jahres-ISA-Freibetrag noch wertvoller macht.

Vorlage erhalten

Erste Schritte

Den Steuerplaner für britische Steuerregeln einrichten

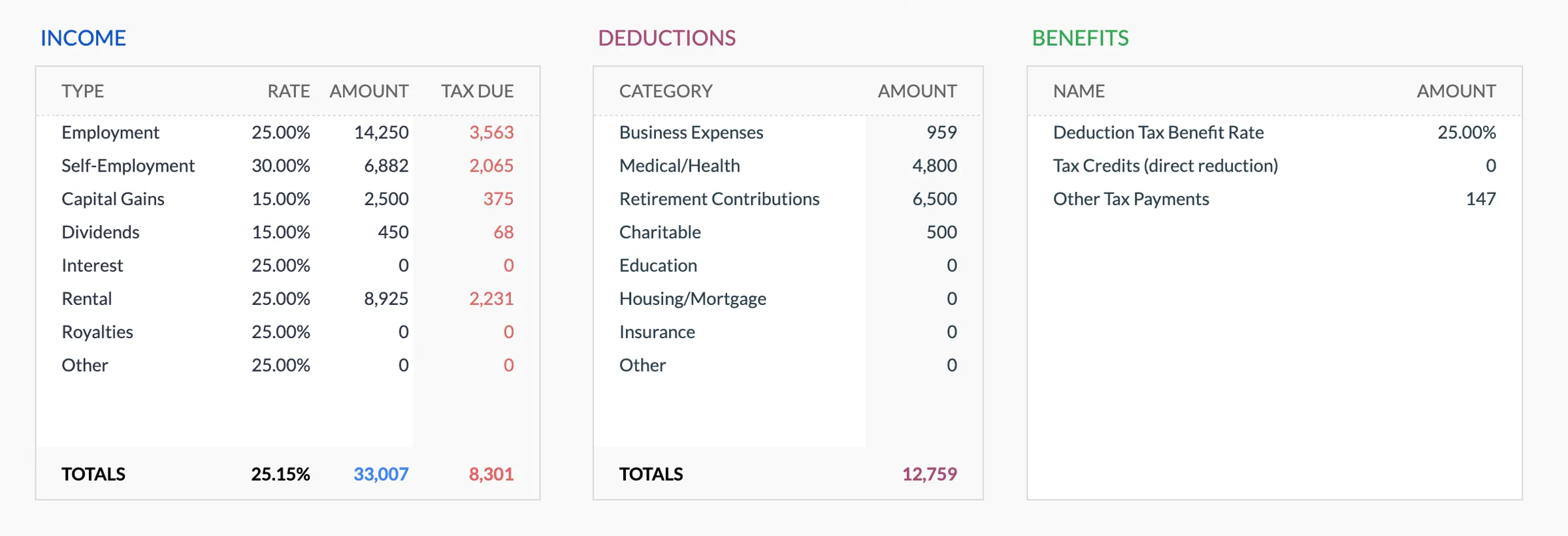

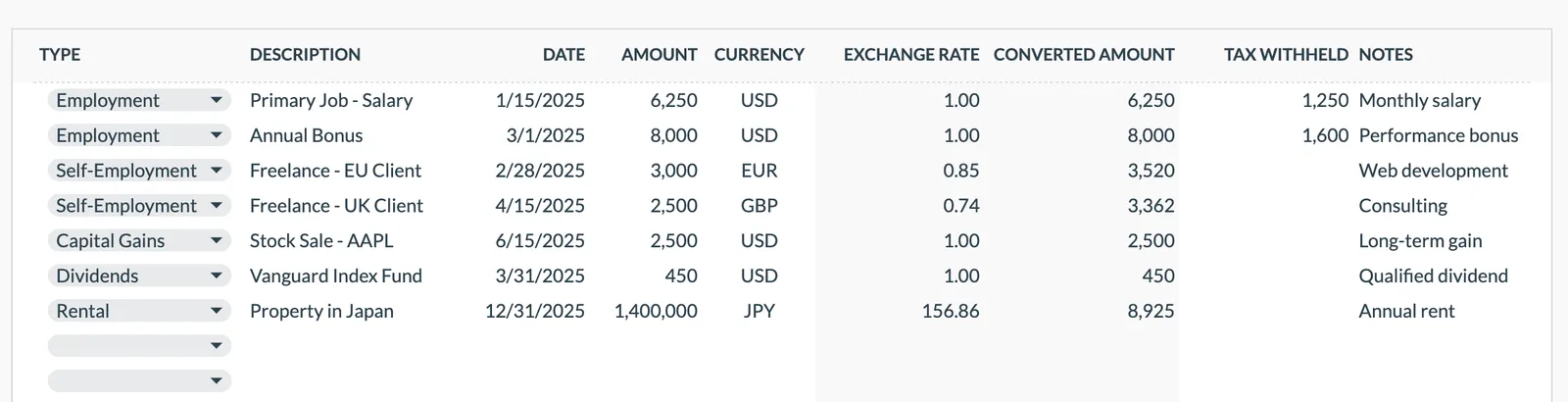

Alle Einkommensquellen eingeben

Listen Sie Beschäftigungseinkommen (brutto, aus Ihrem P60 oder Gehaltsabrechnungen), Selbstständigengewinne, Mieteinnahmen, Dividendeneinkommen, Sparzinsen und andere Quellen auf. Bruttozahlen werden für die Steuerplanung benötigt, auch wenn Sie Nettogehalt erhalten.

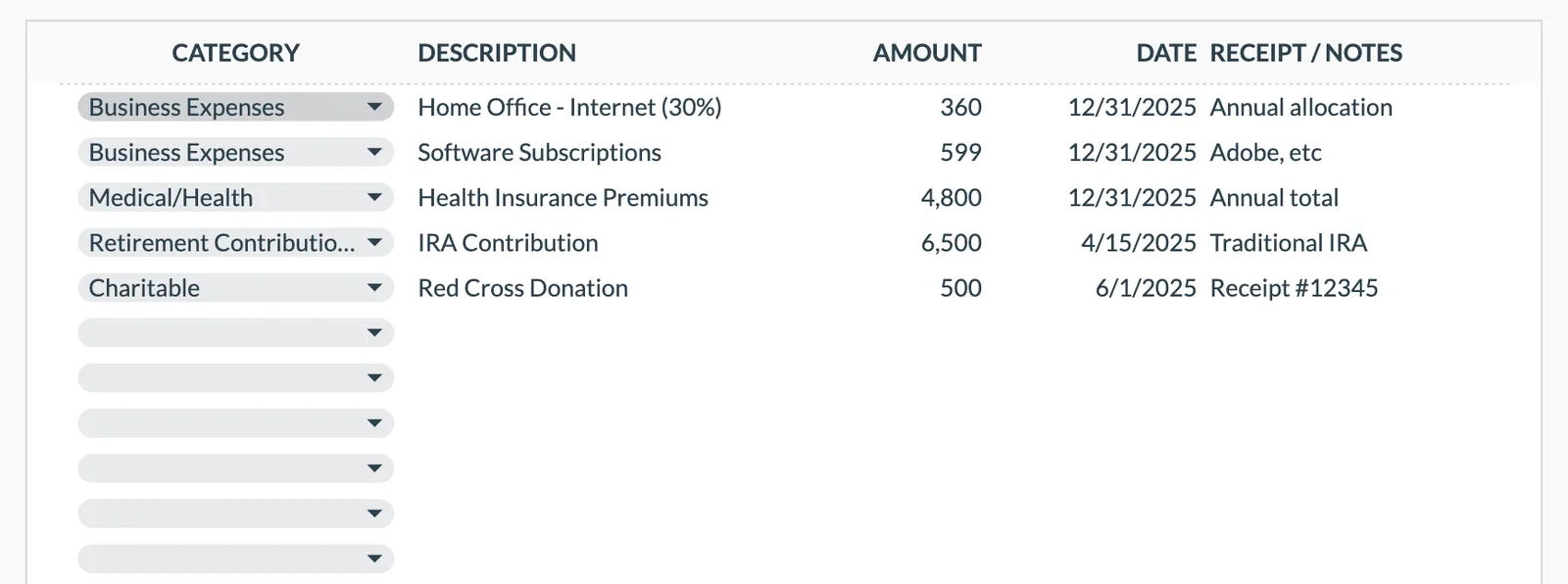

Steuerabzugsfähige Ausgaben und Entlastungen verfolgen

Protokollieren Sie Rentenbeiträge (für Ansprüche auf zusätzliche Steuerentlastung), Gift Aid-Spenden (die Ihr Grundsteuerband erweitern), abzugsfähige Geschäftsausgaben für Selbstständige und andere steuerlich absetzbare Posten.

Freibetragsnutzung überwachen

Verfolgen Sie Ihre ISA-Nutzung (20.000 £), jährlichen Rentenallowance (60.000 £), persönlichen Sparzinsfreibetrag (1.000 £ Grundsteuersatz, 500 £ höherer Steuersatz), Dividendenallowance (500 £) und steuerfreien Kapitalgewinnbetrag (3.000 £). Die Vorlage kann den Fortschritt gegenüber jedem anzeigen.

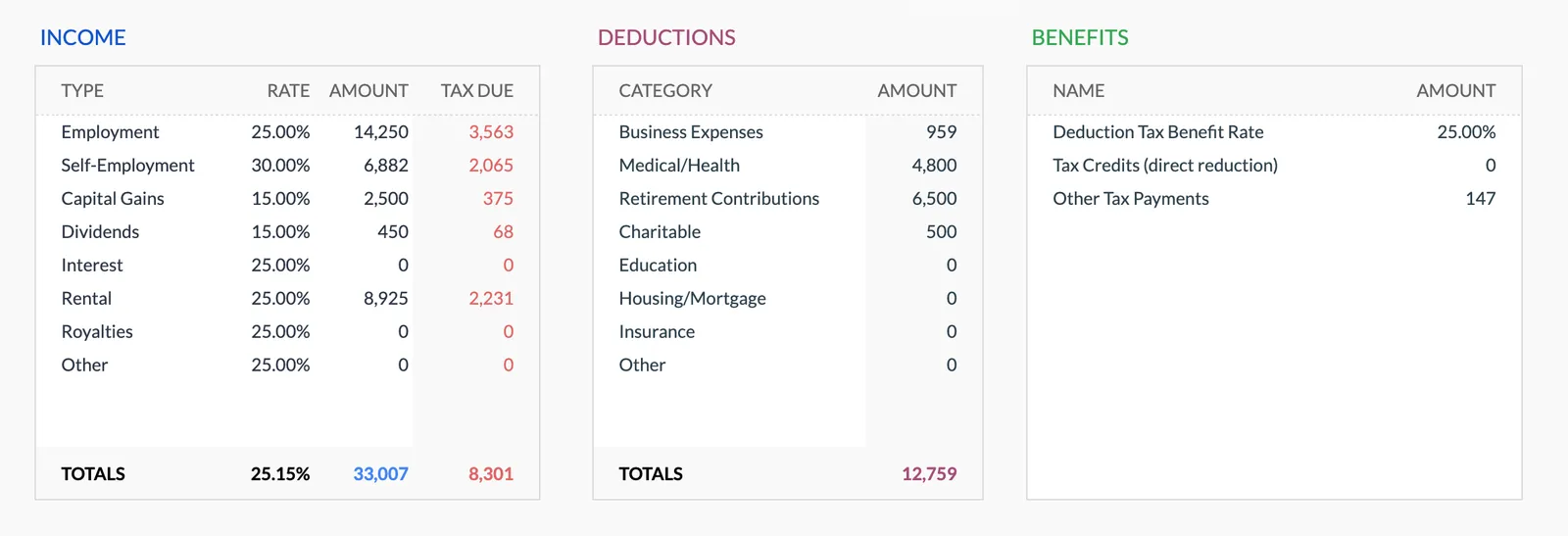

Rentenbeiträge strategisch planen

Für Steuerzahler im Spitzensteuersatz sind Rentenbeiträge besonders steuergünstig. Verfolgen Sie die von Ihrem Arbeitgeber geleisteten Beiträge (über Gehaltsumwandlung) und persönliche Beiträge, um innerhalb des Jahresallowance zu bleiben und gleichzeitig die Steuerentlastung zu maximieren.

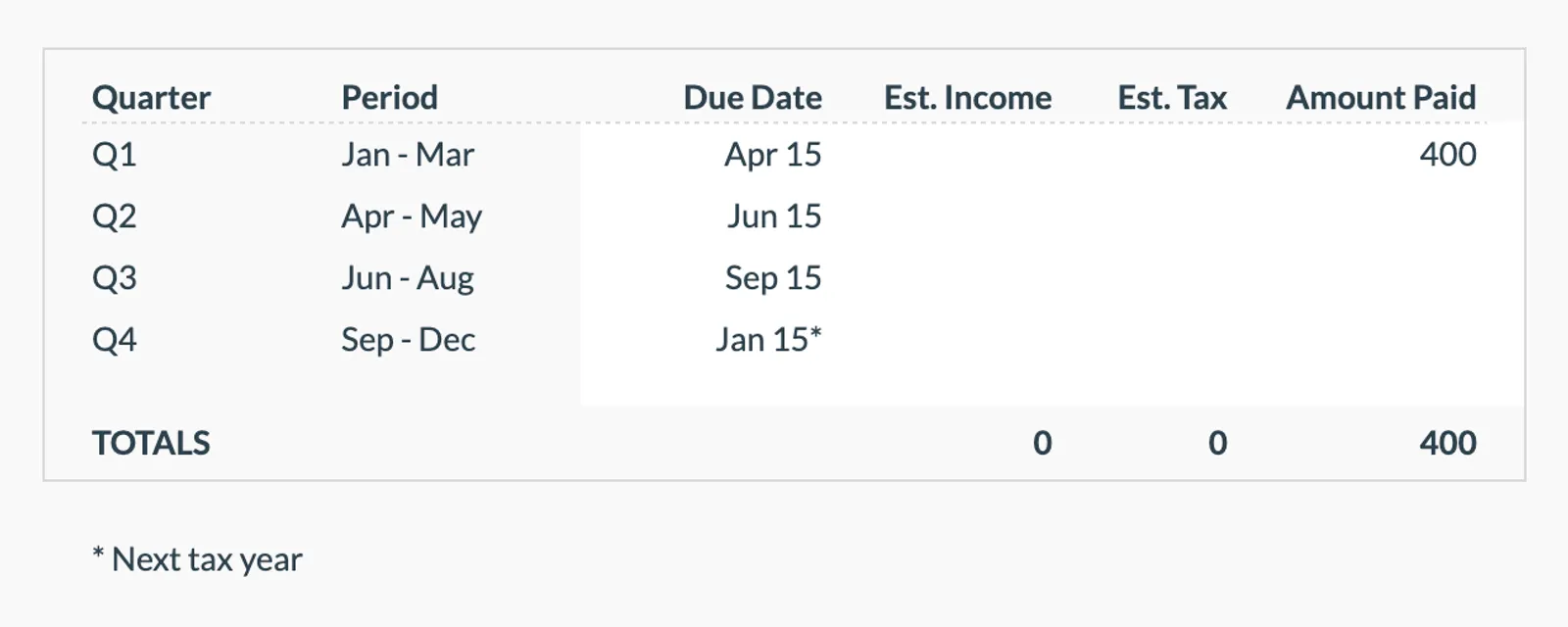

Auf Selbstveranlagungsfristen vorbereiten

Wenn Sie die Selbstveranlagung einreichen, verfolgen Sie Vorauszahlungen (fällig am 31. Januar und 31. Juli) und die Ausgleichszahlung. Einkommens- und Ausgabenzahlen das ganze Jahr über organisiert zu haben, macht die Einreichung schneller und reduziert das Fehlerrisiko.

In Aktion sehen

So sieht die Vorlage aus

Schauen Sie sich die Vorlage an, um zu sehen, wie sie Budgetierung, Kategorien und Ausgabenverfolgung handhabt - alles anpassbar an Ihre lokale Finanzsituation.

- Integrierte Währungsauswahl

- Anpassbare Kategorien

- Budget- vs. Ist-Verfolgung

- Visuelle Diagramme und Zusammenfassungen

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Häufige Fragen

Jahressteuerplaner for United Kingdom - FAQ

Ersetzt das die Selbstveranlagungseinreichung bei HMRC?

Nein. Das ist eine Planungsvorlage, die hilft, Ihre steuerrelevanten Informationen das ganze Jahr über zu organisieren. Sie müssen die Einreichung weiterhin über das HMRC-Online-Selbstveranlagungsportal oder mit einem Buchhalter erledigen. Die Vorlage erleichtert diesen Prozess, indem alles an einem Ort aufbewahrt wird.

Berechnet sie meine Steuerrechnung?

Die Vorlage organisiert Ihr Einkommen und Abzüge, berechnet aber nicht den endgültigen Steuerbetrag. Für Schätzungen verwenden Sie den kostenlosen Einkommensteuerrechner auf dieser Website oder HMRCs eigene Steuerprüfungstools.

Wie verfolge ich Rentensteuerentlastung?

Wenn Ihr Arbeitgeber Gehaltsumwandlung verwendet, ist die Steuerentlastung automatisch. Für persönliche Rentenbeiträge (SIPP) beansprucht der Anbieter automatisch die Grundsteuerentlastung (20 %) - Sie müssen höhere/zusätzliche Steuerentlastung über die Selbstveranlagung beantragen. Verfolgen Sie beide Arten, um die gesamte erhaltene Entlastung zu sehen.

Kann ich auch die Steuersituation meines Partners verfolgen?

Britische Steuern sind individuell, nicht gemeinsam (anders als in den USA). Sie können einen zweiten Satz von Einträgen für Ihren Partner hinzufügen, was nützlich ist für die Planung von Dingen wie Ehegatten-Freibetragsübertragungen oder das Aufteilen von Kapitalgewinnen über beide CGT-Freibeträge.

Wann beginnt das britische Steuerjahr?

Das britische Steuerjahr läuft vom 6. April bis zum 5. April. Das ist anders als das Kalenderjahr und überrascht viele Menschen. ISA-, Renten- und CGT-Freibeträge setzen alle am 6. April zurück, daher ist März oft ein guter Zeitpunkt zu überprüfen, ob die Jahresfreibeträge genutzt wurden.

Can't find the answer you're looking for? Contact our team

Mehr entdecken

Free Tools for United Kingdom

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.