Hypothekenzahlungsrechner

Berechnen Sie Ihre monatliche Hypothekenzahlung einschließlich Grundsteuer, Versicherung und PMI.

Verfolgen Sie Ihre Ergebnisse im Laufe der Zeit

Kombinieren Sie diesen Rechner mit einer Tabelle, um eine laufende Aufzeichnung Ihrer Finanzen zu führen.

Finanzplanung

Komplette Finanzplanungsvorlage zur Verwaltung Ihrer persönlichen Finanzen.

Vorlage ansehen →Jahresbudget-Planer

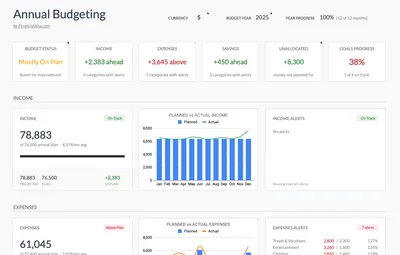

Planen und verfolgen Sie die Finanzen Ihres gesamten Jahres mit monatlichen Aufschlüsselungen und Zielverfolgung.

Vorlage ansehen →Finanzplanung PRO Paket

Ausgewählte Premium-Vorlagen in einem Paket. Alles, was Sie brauchen, um Ihre persönlichen Finanzen zu verwalten.

Bundle ansehen →Wichtiger Hinweis

Diese Rechner dienen ausschließlich Bildungs- und Informationszwecken. Die Ergebnisse sind Schätzungen basierend auf den von Ihnen bereitgestellten Informationen und sollten nicht als Finanz-, Steuer- oder Anlageberatung angesehen werden. Ihre tatsächlichen Ergebnisse können abweichen. Für persönliche Beratung wenden Sie sich bitte an einen qualifizierten Finanzberater, Steuerberater oder anderen geeigneten Experten.

Häufig gestellte Fragen

Wie wird meine Hypothekenzahlung berechnet?

Ihre Hypothekenzahlung setzt sich aus Tilgung und Zinsen zusammen, basierend auf Darlehensbetrag, Zinssatz und Laufzeit. Der Rechner fügt bei Bedarf auch Grundsteuer, Wohngebäudeversicherung und PMI hinzu.

Was ist in meiner monatlichen Hypothekenzahlung enthalten?

PITI: Principal (Tilgung des Darlehens), Interest (Kreditkosten), Taxes (Grundsteuer) und Insurance (Wohngebäudeversicherung). PMI wird hinzugefügt, wenn die Anzahlung unter 20% liegt.

Was ist PMI und wann benötige ich es?

PMI (Private Mortgage Insurance) schützt Kreditgeber im Falle eines Zahlungsausfalls. Sie ist erforderlich, wenn Ihre Anzahlung weniger als 20% beträgt. PMI kostet in der Regel 0,5-1% des Darlehens pro Jahr.

Wie viel trägt die Grundsteuer zu meiner Zahlung bei?

Die Grundsteuer variiert je nach Standort und beträgt typischerweise 0,5-2,5% des Immobilienwerts pro Jahr. Bei einem Haus im Wert von $300.000 und einem Steuersatz von 1,5% kommen $375 pro Monat zu Ihrer Zahlung hinzu.

Sollte ich zusätzliche Hypothekenzahlungen leisten?

Zusätzliche Zahlungen reduzieren die Tilgung schneller und sparen Zinsen über die Laufzeit des Darlehens. Bereits eine zusätzliche Zahlung pro Jahr kann eine 30-jährige Hypothek um mehrere Jahre verkürzen.

Was ist der Unterschied zwischen 15- und 30-jährigen Hypotheken?

15-jährige Hypotheken haben höhere monatliche Zahlungen, aber niedrigere Zinssätze und werden schneller abbezahlt, was erhebliche Zinsersparnisse bringt. 30-jährige Hypotheken sind monatlich erschwinglicher, kosten aber insgesamt mehr.

Wie viel meiner Zahlung geht in die Tilgung gegenüber den Zinsen?

Frühe Zahlungen bestehen größtenteils aus Zinsen. Bei einer 30-jährigen Hypothek dauert es etwa 13 Jahre, bis die Hälfte auf die Tilgung entfällt. Dieses Verhältnis verschiebt sich im Laufe der Zeit durch die Amortisation.