أستراليا

حاسبة FIRE for أستراليا

احسب طريقك إلى الاستقلال المالي - مع إدراج التقاعد وسن الحفظ ومعاش الشيخوخة والقواعد الضريبية الأسترالية - في حاسبة Google Sheets مجانية.

In Depth

مشكلة الدلو المزدوج في تخطيط FIRE الأسترالي

يحتوي تخطيط FIRE الأسترالي على تحد هيكلي لا يوجد في معظم البلدان الأخرى - قفل التقاعد. مع عدم إمكانية الوصول إلى التقاعد حتى سن الحفظ (60 لمعظمهم) ، يحتاج أي شخص يسعى للتقاعد المبكر إلى مجموعتين منفصلتين من المال. تغطي محفظة غير التقاعد نفقات المعيشة من تاريخ FIRE حتى 60 ، ويتولى التقاعد من هناك. هذا النهج ذو الدلاء المزدوجة هو الميزة المحددة لاستراتيجية FIRE الأسترالية.

تزيل الرعاية الطبية أحد أكبر الحواجز أمام التقاعد المبكر الذي يوجد في الولايات المتحدة. تستمر تغطية الرعاية الصحية الأساسية بغض النظر عن حالة العمالة ، ممولة من خلال رسم الرعاية الطبية المدفوع خلال سنوات العمل. التأمين الصحي الخاص اختياري للتغطية الأساسية ، على الرغم من أن تحميل تغطية الصحة مدى الحياة يعني تأخير التغطية الخاصة يمكن أن يزيد الأقساط لاحقاً. لأغراض تخطيط FIRE ، لا تزال تكاليف الرعاية الصحية تستحق الميزانية - الأدوية الموصوفة والأسنان والعيون تضيف ما يصل - لكن الخط الأساسي أقل بشكل كبير من البلدان بدون تغطية عالمية.

يوفر معاش الشيخوخة من سن 67 أرضية من الدخل تقلل من متطلبات المحفظة طويلة الأجل. يحصل شخص يبلغ سن 67 مع أصول أقل من عتبة المعاش الكامل على ما يقارب 30000 دولار سنوياً من الحكومة. حتى المعاش الجزئي يوفر دعماً ذا مغزى. هذا يعني مرحلة ما بعد 67 من التقاعد تتطلب أقل من الاستثمارات الشخصية ، والرقم الإجمالي لـ FIRE يمكن أن يكون أصغر من حساب 25x النفقات السنوية البسيط قد يقترح.

أستراليا

FIRE في أستراليا: ما تحتاج معرفته

للتخطيط FIRE الأسترالي ميزات فريدة - التقاعد الإلزامي والرعاية الطبية ومعاش الشيخوخة جميعها تؤثر على المسار إلى الاستقلال المالي.

يخلق التقاعد قاعدة مدخرات مجبرة لكن يقفل الأموال حتى سن 60

مساهمة التقاعد الإجبارية 12٪ رائعة لبناء ثروة التقاعد ، لكن لا يمكن الوصول إليها حتى سن الحفظ (60). يحتاج مخططو FIRE الأستراليون إلى استراتيجية سلة مزدوجة: استثمارات غير تقاعدية كافية لتغطية الإنفاق قبل 60 ، والتقاعد لسن 60 وما فوق. هذا الانقسام هو الميزة المحددة للتخطيط FIRE الأسترالي.

تعني الرعاية الطبية أن الرعاية الصحية ليست عائقاً FIRE

بخلاف الولايات المتحدة ، حيث تكون تكاليف الرعاية الصحية تحدياً رئيسياً في FIRE ، فإن نظام الرعاية الطبية الأسترالي يوفر تغطية بغض النظر عن حالة العمالة. يتم دفع رسم الرعاية الطبية (2٪) من خلال الضريبة ، والزيارات الطبية المدفوعة الكاملة مجانية. التأمين الصحي الخاص اختياري وليس ضروري للتغطية الأساسية.

يمكن لمعاش الشيخوخة تقليل احتياجات المحفظة طويلة الأجل

من سن 67 ، يوفر معاش الشيخوخة أرضية من الدخل لمن يستحقون. اعتماداً على الأصول في هذه النقطة ، يمكن أن توفر 15،000 - 30،000 دولار / سنة لكل شخص. هذا يقلل محفظة الاستثمار المطلوبة للإنفاق بعد سن 67 ، مما قد يسمح بهدف FIRE إجمالي أصغر.

معدلات الضريبة الأسترالية تؤثر على معادلة المدخرات

مع معدلات هامشية تصل إلى 45٪ (بالإضافة إلى رسم الرعاية الطبية) ، يأخذ النظام الضريبي الأسترالي حصة كبيرة من الدخول الأعلى. استخدام التضحية برواتب التقاعد (المضروبة بنسبة 15٪) وتعظيم الاستثمارات الفعالة من حيث الضرائب (مثل الأسهم برسوم الامتيازات) هي استراتيجيات شائعة لتحسين معدل المدخرات بعد الضريبة.

احصل على القالب

البدء

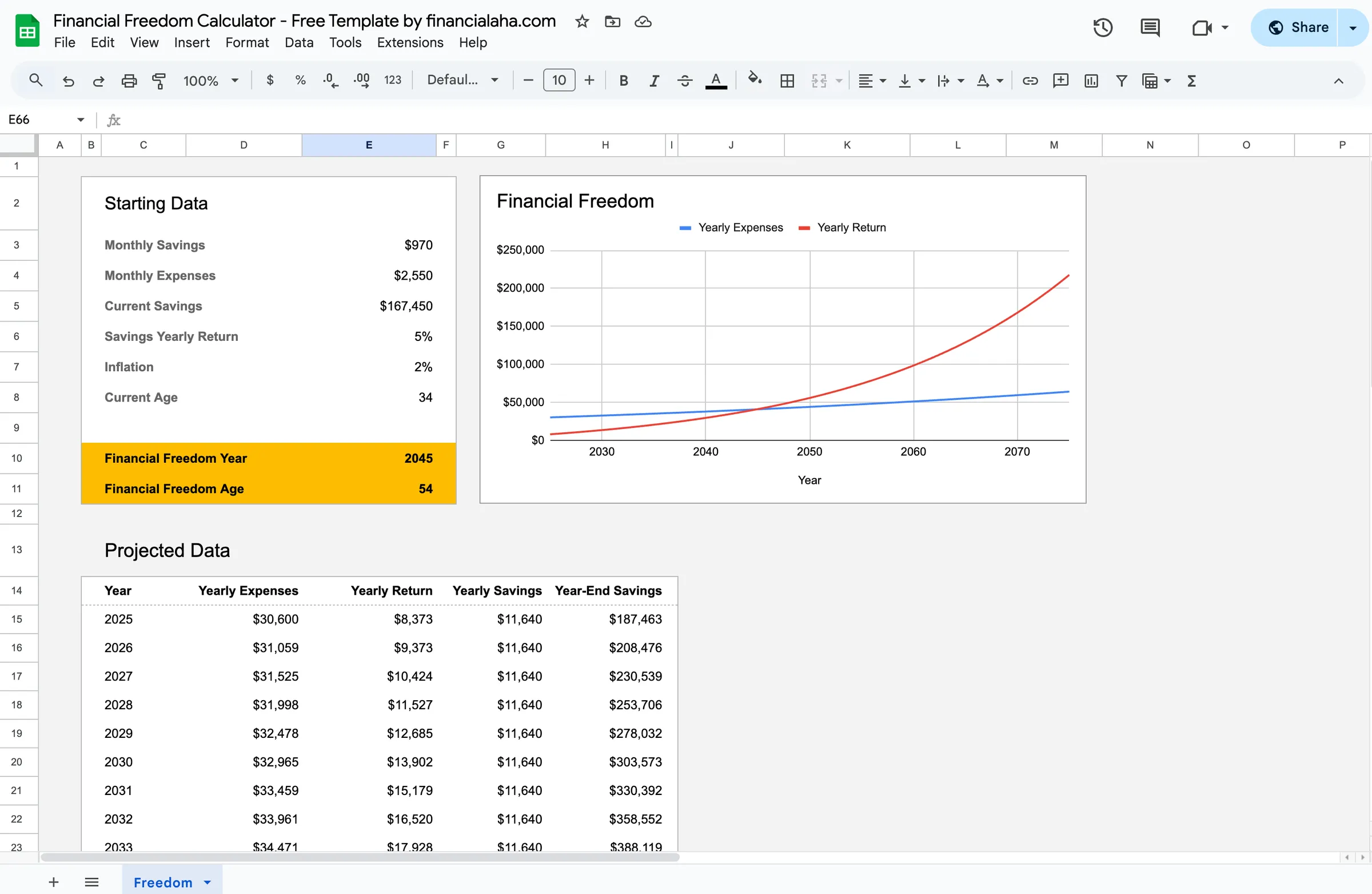

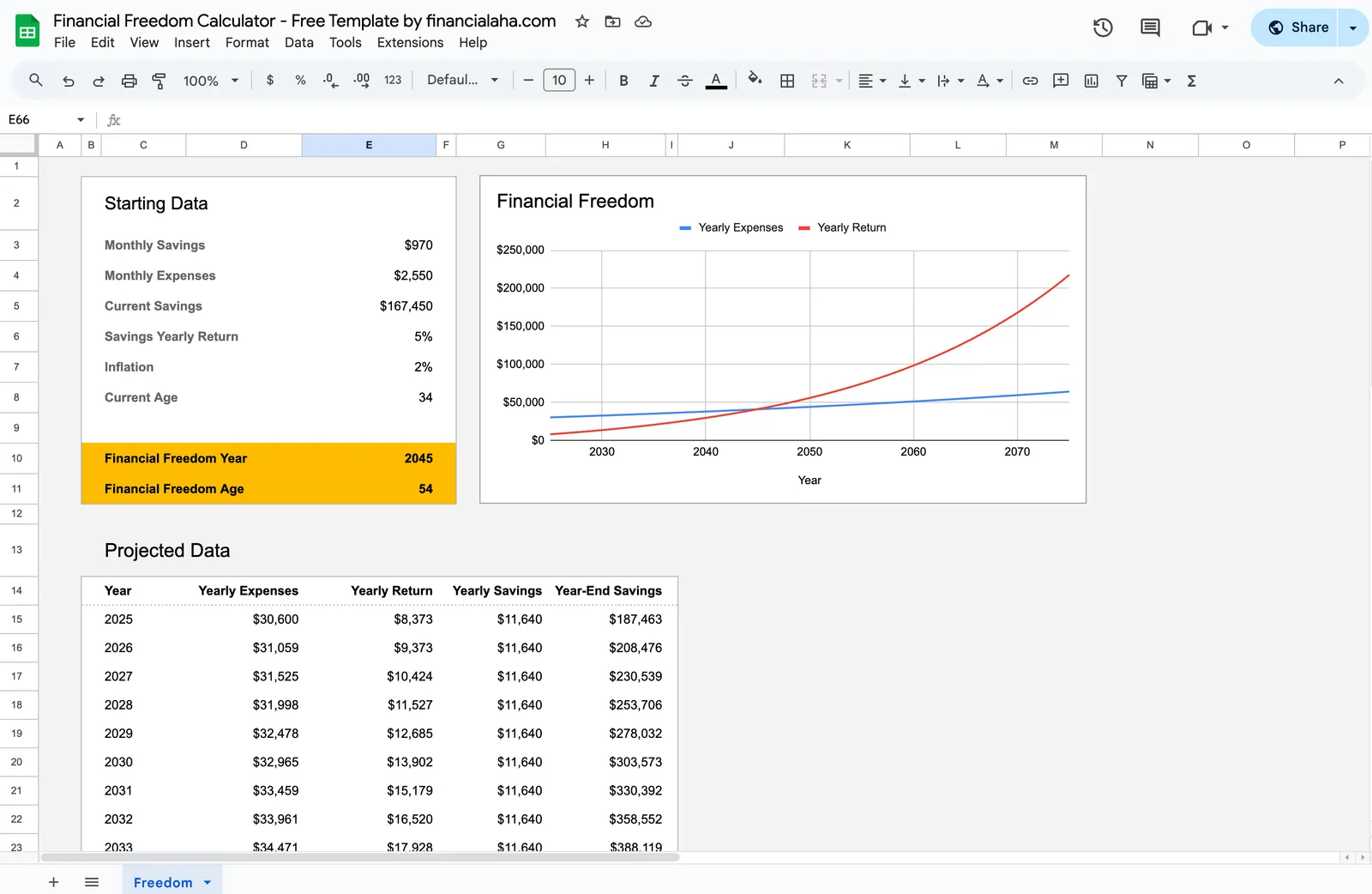

تشغيل أرقام FIRE الأسترالية الخاصة بك مع التقاعد

أدخل أصولك الاستثمارية الحالية

أدخل أرصدة الاستثمار التقاعدي وغير التقاعدي. تحتاج الحاسبة إلى كليهما لنمذجة النهج ثنائي المرحلة - غير التقاعد للتقاعد المبكر والتقاعد بعد 60.

حدد نفقتك السنوية المستهدفة

أدخل نفقات سنوية متوقعة في التقاعد المبكر. مع تغطية الرعاية الطبية للرعاية الصحية الأساسية ، ركز على الإسكان والغذاء والمرافق والتأمين والنقل وأسلوب الحياة. استخدم إنفاقك الحالي كدليل واقعي.

أدخل تفصيل مدخراتك السنوي

أدخل المبلغ الذي يذهب إلى التقاعد (صاحب العمل + الطوعي) والمبلغ الذي يذهب إلى الاستثمارات غير التقاعدية. الانقسام مهم لأن الجزء غير التقاعدي يحدد مدى مبكراً التي يمكنك فيها الوصول إلى أموال FIRE.

أدرج معاش الشيخوخة المستقبلي

إذا كنت تتوقع التأهل للحصول على معاش جزئي أو كامل من سن 67 ، أدرج هذا كدخل مستقبلي. يقلل من مقدار ما تحتاج محفظتك إلى توفيره في العقود الأخيرة من التقاعد.

مراجعة تاريخ FIRE الخاص بك

توضح الحاسبة متى يمكن لاستثمارات غير التقاعد أن تدعم إنفاقك قبل 60 وعندما يبدأ التقاعد في دعمك من سن 60 فما فوق. اضبط معدلات المدخرات لترى كيف يتحول الجدول الزمني.

شاهده في العمل

شكل القالب

تصفح القالب لترى كيف يتعامل مع الميزانية والفئات وتتبع النفقات - كل ذلك قابل للتكيف مع إعدادك المالي المحلي.

- محدد العملة المدمج

- فئات قابلة للتخصيص

- تتبع الميزانية مقابل الفعلي

- مخططات بيانية وملخصات مرئية

Calculate your path to financial independence

الأسئلة الشائعة

حاسبة FIRE for أستراليا - FAQ

هل حاسبة FIRE هذه مجانية حقاً؟

نعم. حاسبة FIRE مجانية تماماً - لا دفع ولا بريد إلكتروني مطلوب. تعمل في Google Sheets لذا تملك وتتحكم في بيانات

كيف أتعامل مع قفل التقاعد لـ FIRE؟

بناء استثمارات غير تقاعدية (صناديق متداولة في البورصة وأسهم ومدخرات) لتغطية نفقات المعيشة من تاريخ FIRE المستهدف حتى 60. من 60 ، يوفر التقاعد السحب الخالي من الضرائب. يفكر العديد من مخططي FIRE الأستراليين فيها كمشكلتين منفصلتين: الجسر (قبل 60) والمحفظة الرئيسية (بعد 60).

ما هو رقم FIRE الأسترالي النموذجي؟

يعتمد على الإنفاق السنوي. قد يستهدف شخص ينفق 50000 دولار / سنة 1.25 مليون دولار من الاستثمارات الإجمالية (25x). لكن هذا يحتاج إلى تقسيم: ما يكفي خارج التقاعد لفترة ما قبل 60 ، مع تغطية التقاعد للباقي. يمكن لاستحقاق معاش الشيخوخة من سن 67 أن يقلل المبلغ الإجمالي المطلوب.

هل تعمل قاعدة 4٪ في أستراليا؟

كانت قاعدة 4٪ مبنية على بيانات السوق الأمريكية ، لكن المبدأ متشابه عالمياً. يستخدم العديد من مخططي FIRE الأستراليين 3.5 - 4٪. معاش الشيخوخة والتقاعد الإلزامي يوفران شبكات أمان إضافية لا يملكها المتقاعدون الأمريكيون ، مما قد يجعل مسار FIRE الأسترالي أكثر تسامحاً قليلاً.

هل يجب أن أعظم التقاعد أم استثمر خارج التقاعد لـ FIRE؟

كلاهما مهم. يوفر التقاعد مزايا ضريبية (ضريبة مساهمات 15٪ ، ضريبة 0٪ على الأرباح في مرحلة المعاش) لكن مقفول حتى 60. تفرض استثمارات غير التقاعد ضرائب بمعدلات هامشية لكنها يمكن الوصول إليها على الفور. تتضمن معظم استراتيجيات FIRE الأسترالية المساهمة بما يكفي في التقاعد لاحتياجات ما بعد 60 مع توجيه المدخرات المتبقية إلى حسابات غير تقاعدية لفترة الجسر.

Can't find the answer you're looking for? Contact our team

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.