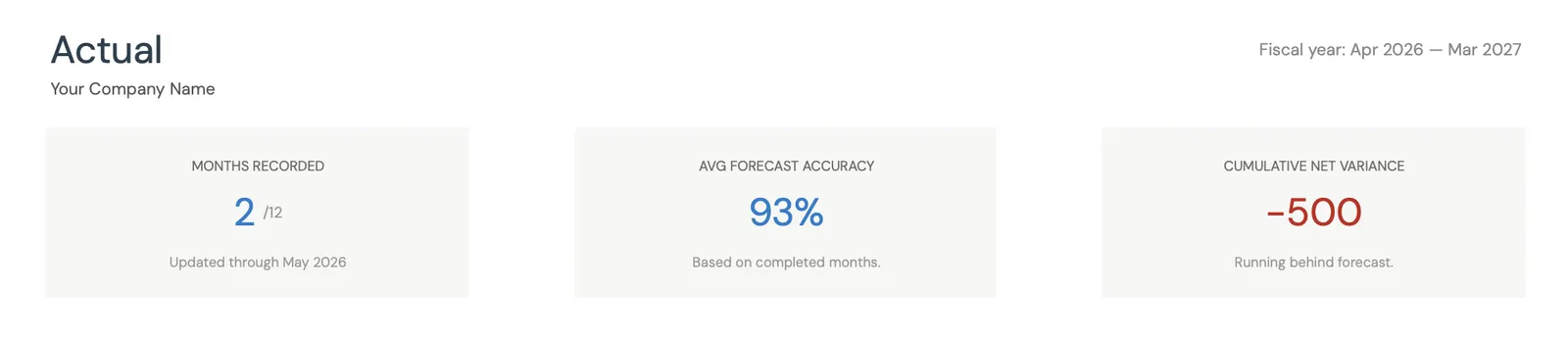

现金流预测

现金流预测模板 - 适用于 托儿所 / 儿童看护服务

预测基于入学的收入,管理员工比例要求,跟踪许可和合规成本,并规划季节性入学变化--所有这些都在为现金流管理而设计的Google Sheets模板中。

In Depth

收入、比例和儿童看护经济学

儿童看护中心在很少有其他企业面临的财务约束下运营--法律规定的员工比例决定成本,不管所有者如何偏好管理它们。当一个州要求每四个婴儿配一名护理人员时,在淡季无法谈判降低该数字。这个劳动力成本的监管下限意味着儿童看护利润率在结构上是微薄的,盈利中心与亏损中心之间的差异通常归结为维持招生人数在容量之内的几个孩子。

单个中心内的年龄组经济学可能差异很大。婴儿护理室因其严格的比例和更高的员工需求而通常以低于学前班室的利润率运营,在学前班室一名教师可以监督八到十个孩子。一些中心运营商发现婴儿护理勉强损益平衡,而学前班项目产生大部分利润。了解哪些班级有助于现金流以及哪些消耗它有助于做出关于扩展、定价和营销优先级的决定。

政府补助项目引入了很多儿童看护运营商都描述为既必要又具有挑战性的财务动态。补助可代表中心收入的20-50%,为原本无法负担看护的家庭提供获取。但补助款支付遵循不同的时间表而非私立学费--通常在服务月后30至60天--且费率通常低于私立支付费率。补助人口增加对现金流的影响是更多收入但更慢的收款和更低的每个儿童收入。

季节性招生变化是儿童看护运营商围绕规划的季节模式。学龄儿童项目在家庭转向营地和假期日程时失去20-40%的招生。即使婴幼儿室在家庭度假时也可能看到10-15%的下降。收入下降在6月到达并一直持续到8月,而固定成本--租金、行政人员、保险--保持不变。在学年的高招生月份建立储备的规划这一年度下降的中心倾向于以较少的财务压力度过暑期。

面临的挑战

托儿所和儿童看护中心的现金流挑战

儿童看护中心以微薄利润运营,受到法规规定的严格员工比例限制,其收入模式取决于维持满员招生。这些约束条件创造了一个现金流环境,几乎没有出错的余地。

收入完全取决于入学和出勤

一所有60个名额、每周250美元的托儿所在满员招生时每周产生15000美元的收入。但入学随学年、暑假和家庭搬迁而波动。仅失去5个孩子就会使每周收入下降1250美元,而成本几乎没有变化。大多数中心保持85-95%的招生率--在60个孩子的中心中85%和95%之间的差异是每周1500美元或每月6000美元的收入。实现并维持接近满额的招生是主要的现金流挑战。

强制性的员工与儿童比例造成僵化的劳动力成本

州许可要求特定的员工与儿童比例(通常婴儿为1:4,学龄儿童为1:10)。这些不是指导原则--这是法律要求。即使入学暂时下降,中心也不能将员工人数降低到比例最低值以下。如果婴儿室需要3名员工照顾12个孩子,失去2个孩子仍需要3名员工(按1:4比例照顾10个孩子)。员工成本占儿童看护收入的55-70%,使其成为最大且最不灵活的费用。

政府补助款支付延迟且复杂

许多儿童看护中心接受政府儿童看护补助,可能代表20-50%的收入。这些补助通常在服务后30-60天支付,支付率低于私立学费。处理延迟、文件要求和费率变化造成不可预测的支付时间。当工资即将到期而中心等待8000美元的补助款支付时,就面临真正的现金流危机。

暑期入学下降而成本持续

学龄儿童项目在暑期通常会看到入学人数下降20-40%,因为家庭去度假或转向营地项目。婴幼儿室通常更稳定,但可能会看到10-15%的暑期下降。收入下降是季节性的且可预测的,但中心仍需维持员工、租金和保险。未规划这一年度下降的中心可能难以在6月至8月支付工资。

开始预测您的现金流

预测指南

如何预测您的托儿所或儿童看护中心的现金流

儿童看护现金流预测从入学预测和员工需求开始。以下是如何使用现金流预测模板来构建它。

收入类别

- 私立学费(按年龄组)

- 政府补助款支付

- 注册和入学费用

- 校前/校后项目费用

- 暑期项目收入

- 迟到接送和其他费用

支出类别

- 教师和护理人员工资

- 主任和行政人员工资

- 工资税和福利

- 租金或抵押贷款

- 公用事业

- 食物和小食品

- 教育材料和课程

- 保险(责任险、工伤赔偿)

- 许可费和合规成本

- 清洁和消毒用品

- 背景检查和员工培训

- 操场维护和设备

现金流时间安排

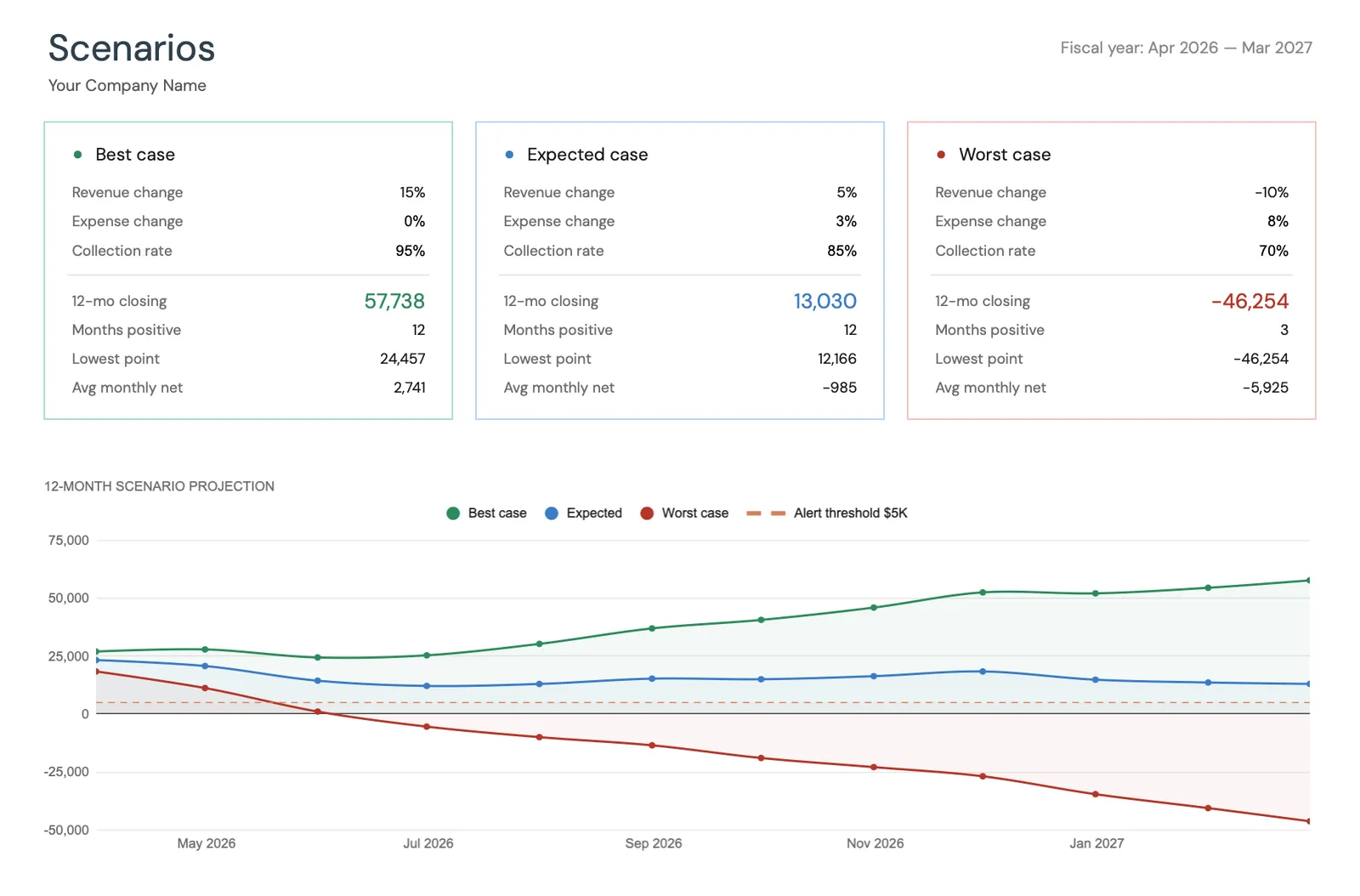

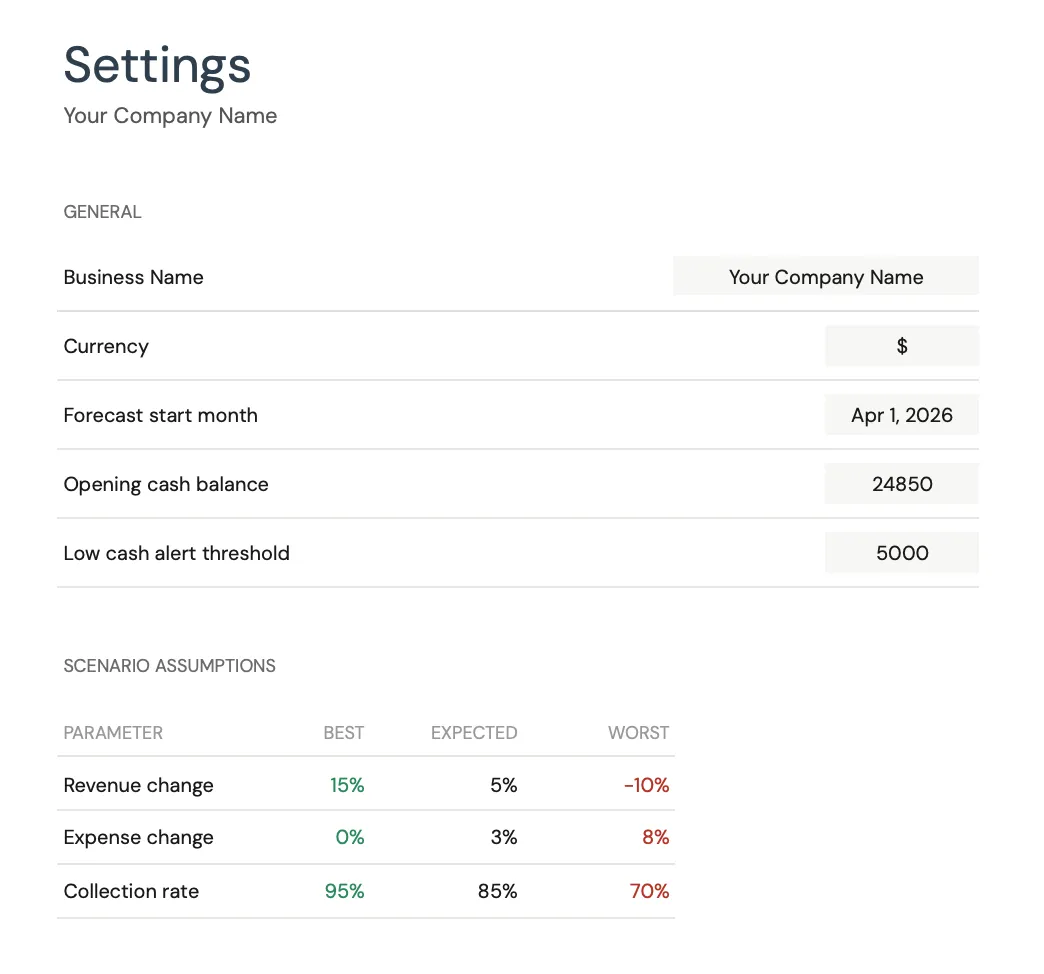

学费通常每周或每月预先收取,使现金流时间对私立家庭相对可预测。政府补助引入30-60天的延迟。主要的时间挑战是季节性的入学下降:收入在6月至8月下降,而员工成本保持在接近最高水平。在满员招生月份(9月-5月)建立现金储备,以资助暑期缺口。

实际效果展示

模板外观

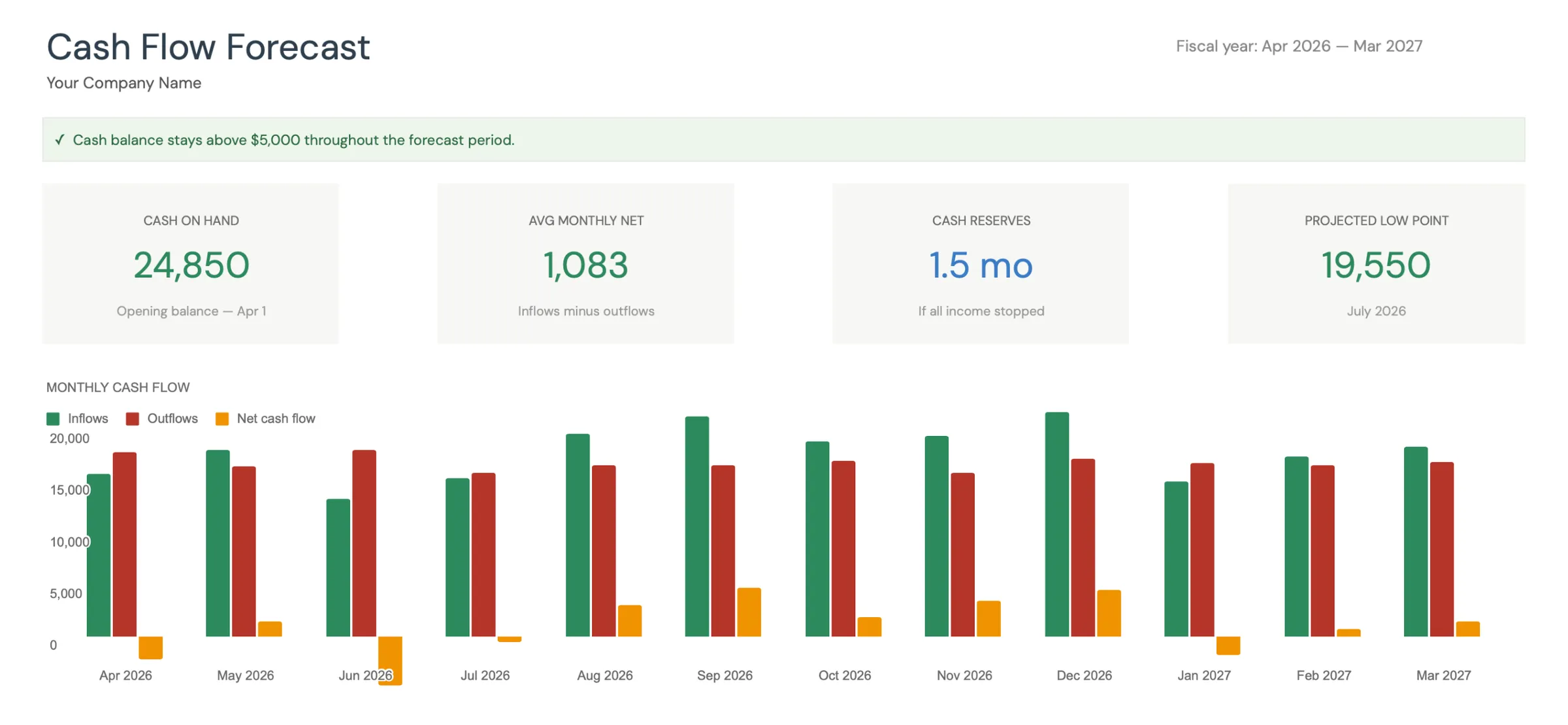

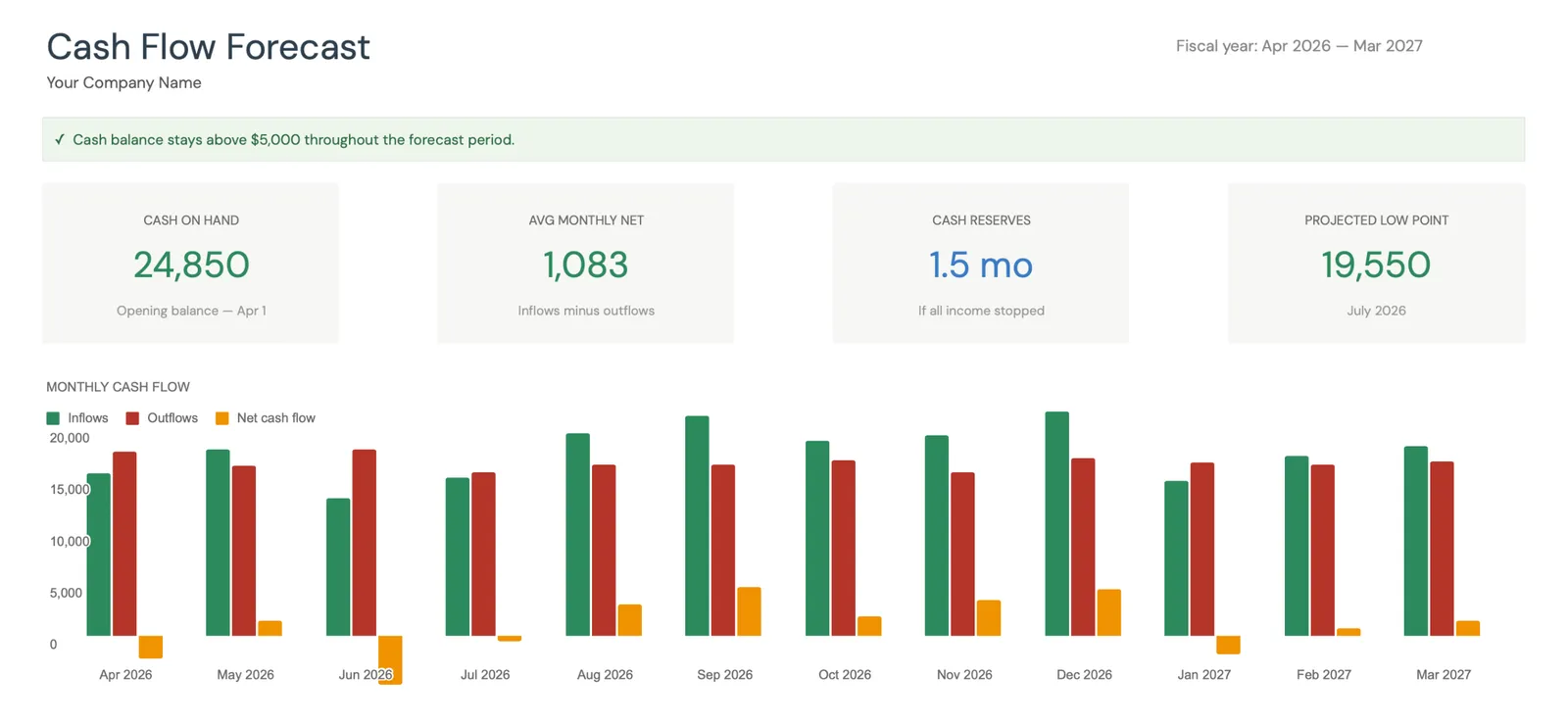

浏览模板,查看仪表板、预测、实际跟踪和情景规划。

- 可视化现金流仪表板

- 预测与实际对比

- 情景规划工具

- 可自定义类别

Monthly cash flow overview with KPIs and charts

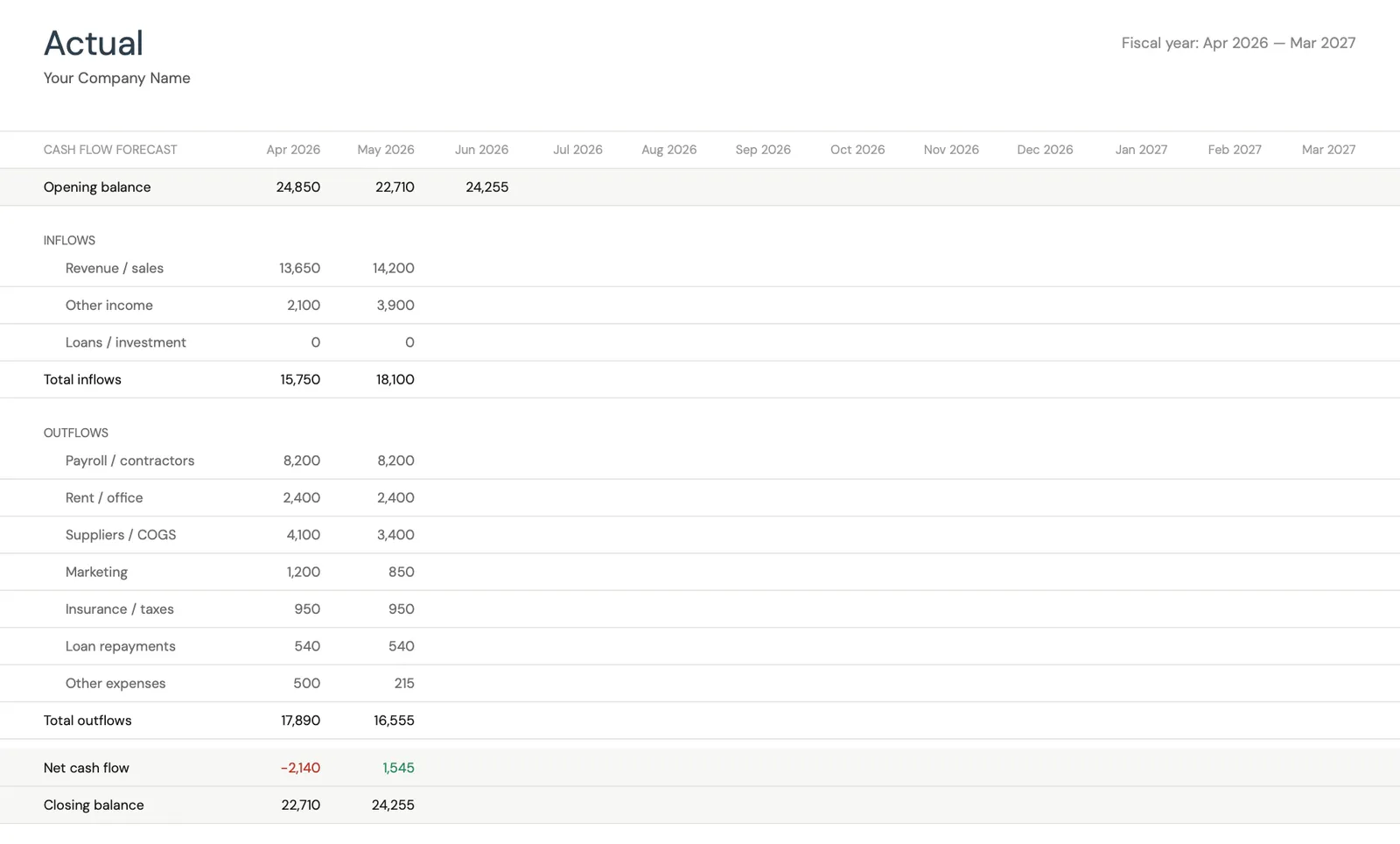

Track actual cash flow against your forecast

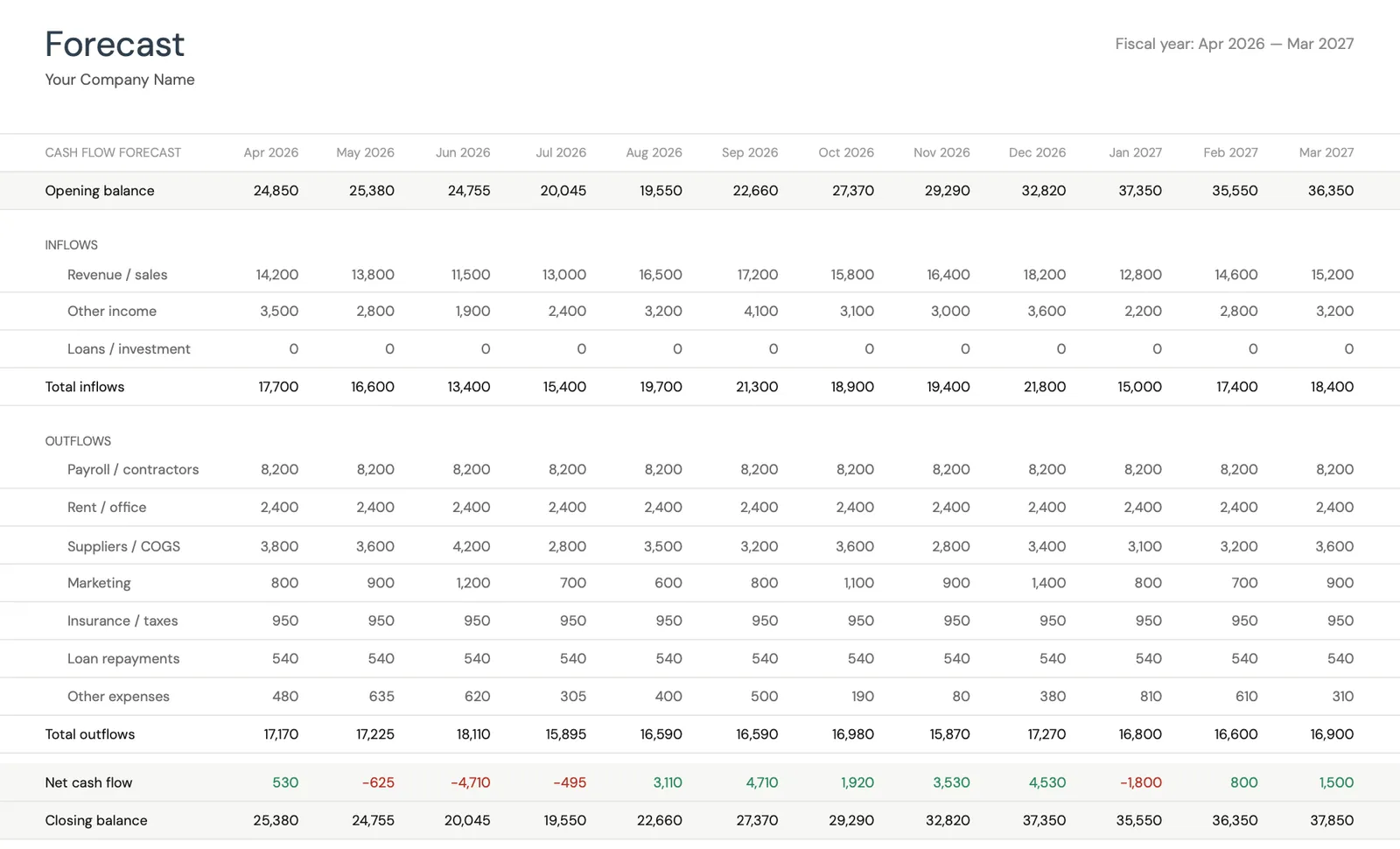

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

您将获得

托儿所和儿童看护中心通过此模板获得的内容

基于入学的收入跟踪

按年龄组和付款类型(私立与补助)跟踪入学。由于收入与儿童人数直接挂钩,监测入学趋势是最重要的预测输入。即使很小的入学变化也会对现金流产生不成比例的影响。

员工比例合规性

将员工水平与入学情况进行映射,以确保比例合规同时避免人员过剩。预测有助于规划招聘和日程调整,因为入学情况季节性波动。

入学和补助时间与计划对比

将预计的入学和收入与实际数据进行比较。跟踪补助款支付的时间,以建立现实的收款假设。如果补助金始终迟到45天,预测应反映这一现实。

完整入学周期现金流预测

查看整个入学周期的预计现金头寸。规划暑期下降、返校入学增加以及任何计划的项目扩展与预计的现金头寸。

常见问题

现金流 - 适用于 托儿所 / 儿童看护服务 - 常见问题解答

托儿所的典型利润率是多少?

儿童看护中心的净利润率通常在5-15%之间。以满员招生和高效员工运营的中心可以达到较高端,而招生率低于85%的中心通常接近盈亏平衡点运营。微薄利润反映了儿童看护的劳动密集性和监管员工需求。婴儿护理室由于更严格的员工比例而通常利润率最低。

我如何规划暑期招生下降?

计算满员招生(9月-5月)和预期暑期招生之间的收入差异。如果月收入从65000美元下降到50000美元持续三个月,您需要45000美元的储备或暑期收入补偿(营地、暑期项目)。预测有助于确定学年期间所需的月度储备贡献,以弥补暑期缺口。

我如何处理政府补助款支付延迟?

按项目跟踪平均补助款支付时间。如果付款通常在服务月后45天到达,则持续预测该延迟。维持等于1-2个月补助收入的流动资本缓冲,以吸收时间变化。如果补助代表每月12000美元,12000-24000美元的缓冲可防止逾期付款引起工资问题。

我何时应考虑扩展容量?

预测通过模拟扩展的财务影响来帮助回答这个问题。如果您始终以95%+的招生率和等待列表运营,预测可以模拟额外的房间或地点。关键变量:在新空间中达到盈亏平衡招生的时间、初始装修成本、从第一天开始所需的额外员工以及资助启动期所需的现金储备。

我如何管理兼职和全职入学之间的平衡?

兼职招生填充名额但每个名额的收入较低。一个每周全职产生200美元的名额可能从两个兼职儿童分享该名额产生120美元/周。跟踪每个可用名额的收入(不仅仅是每个儿童)以评估真实的现金流影响。预测应反映您实际的招生组合及其对收入和员工需求的影响。

Can't find the answer you're looking for? Contact our team