现金流预测

现金流预测模板 - 适用于 教堂 / 事工部门

预测奉献模式,跟踪设施和员工成本,管理事工计划预算,规划季节性奉献周期 - 全部在为现金流量管理而构建的Google Sheets模板中完成。

In Depth

慷慨、奉献周期和教堂财务

教堂财务建立在与任何其他组织不同的基础上 - 自愿奉献。不发送发票,不开账单,也没有合同强制成员贡献。这意味着现金流量最终由会众的慷慨和财务状况塑造,两者都可能以难以预测的方式改变。强劲的经济和增长的成员资格往往提升奉献;经济衰退或几个关键奉献家庭的离开可以迅速减少。

奉献在相对较小的家庭组中集中这一财务现实是许多教会领导觉得不舒服但重要的理解。在许多会众中,20%的奉献家庭提供了总收入的60-80%。这本身没有问题,但这意味着即使一到两个主要奉献家庭的离开或财务困境也会产生超大的影响。一些教堂在汇总水平上跟踪奉献趋势 - 而不是个人数额 - 以在奉献趋势变成现金流量问题之前识别。

设施成本代表了大多数教堂最重大的固定义务,无论奉献水平如何,它们都持续存在。一个有$10,000月抵押贷款支付、$3,000公用事业和$2,000维护和保险的教堂建筑在任何员工获得报酬或任何计划获得资助之前,每月仅需要$15,000用于建筑 - 这是最大的建筑压力点。当奉献季节性下跌 - 正如它在夏季可靠地做的那样 - 这些固定设施成本成为现金流量上最大的压力点。

12月奉献激增和夏季奉献低谷创造了一个年度财务节奏,经验丰富的教堂管理员学会围绕它进行规划。年底奉献由假日慷慨和税收规划驱动,通常超过月平均水平25-40%。夏季奉献受旅行和出席人数减少的影响,通常比平均水平低10-20%。12月和1月积累的现金通常需要维持6月和7月的运营,使年度周期成为构建和消耗储备的周期。

面临的挑战

教堂和事工部门的现金流量挑战

教堂主要依赖自愿奉献,这种奉献随着出席人数、经济条件和季节性模式而波动。当收入完全基于慷慨时管理现金流量会带来独特的挑战。

奉献具有季节性,月度波动显著

大多数教堂在12月(年底奉献)奉献达到峰值,在夏季出席人数下降时下跌。最高和最低奉献月份之间的差异可能是30-40%。平均每月奉献$40,000的教堂可能在12月看到$55,000,在7月看到$28,000。这些波动在模式上是可预测的,但在幅度上不可预测,使得很难逐月将开支与收入相匹配。

少数奉献者贡献了大部分预算

在许多教堂中,20%的奉献家庭贡献了总奉献的60-80%。如果一到两个主要奉献者搬迁、财务状况改变或减少奉献,对总收入的影响是立即和显著的。一个每月奉献$2,000的家庭代表每年$24,000 - 失去两个这样的家庭会造成$48,000的年度缺口,可能需要数年才能通过新的奉献来弥补。

设施成本很大且固定

教堂建筑配有重大固定成本:抵押贷款或租赁(通常是最大的开支)、公用事业、维护、保险和房产税(如适用)。价值$100-200万的建筑可能每月总成本为$8,000-$15,000。无论出席人数或奉献水平如何,这些成本都持续存在。老化建筑的延迟维护会造成突然、昂贵维修的风险。

事工计划在高奉献期间扩展,在低谷期间收缩

在高奉献月份的诱惑是扩展计划和承诺。但在12月奉献水平推出的计划需要在7月奉献水平下可持续。在奉献激增期间聘用的员工成为在奉献低谷期间持续存在的固定成本。预测有助于区分可持续的计划扩展和基于临时奉献峰值的过度扩展。

开始预测您的现金流

预测指南

如何为您的教堂或事工部门预测现金流量

教堂现金流量预测从奉献趋势分析和固定成本映射开始。以下是使用现金流量预测模板进行结构化的方式。

收入类别

- 常规什一奉献和奉献

- 在线奉献

- 特别奉献和指定捐赠

- 建筑基金贡献

- 活动和计划费用

- 设施租赁收入

支出类别

- 牧师和事工员工工资

- 行政员工工资

- 工资税和福利

- 抵押贷款或租赁

- 公用事业(建筑通常有高HVAC成本)

- 建筑维护和修缮

- 保险(财产、责任、工伤赔偿)

- 事工计划成本

- 宣教和救济

- 音乐和崇拜开支

- 技术(视听设备、直播、教堂管理软件)

- 办公和行政用品

现金流时间安排

奉献模式是每周的,大多数收入来自周日。月奉献在很大程度上取决于出席人数 - 假日周末、暑假和天气都会影响周日出席人数和奉献。在线定期奉献(通常占已采纳它的教堂总奉献的20-40%)提供更稳定的基础。在历史上奉献强劲的月份周围规划主要开支,并保持储备以覆盖夏季和年初奉献低谷。

实际效果展示

模板外观

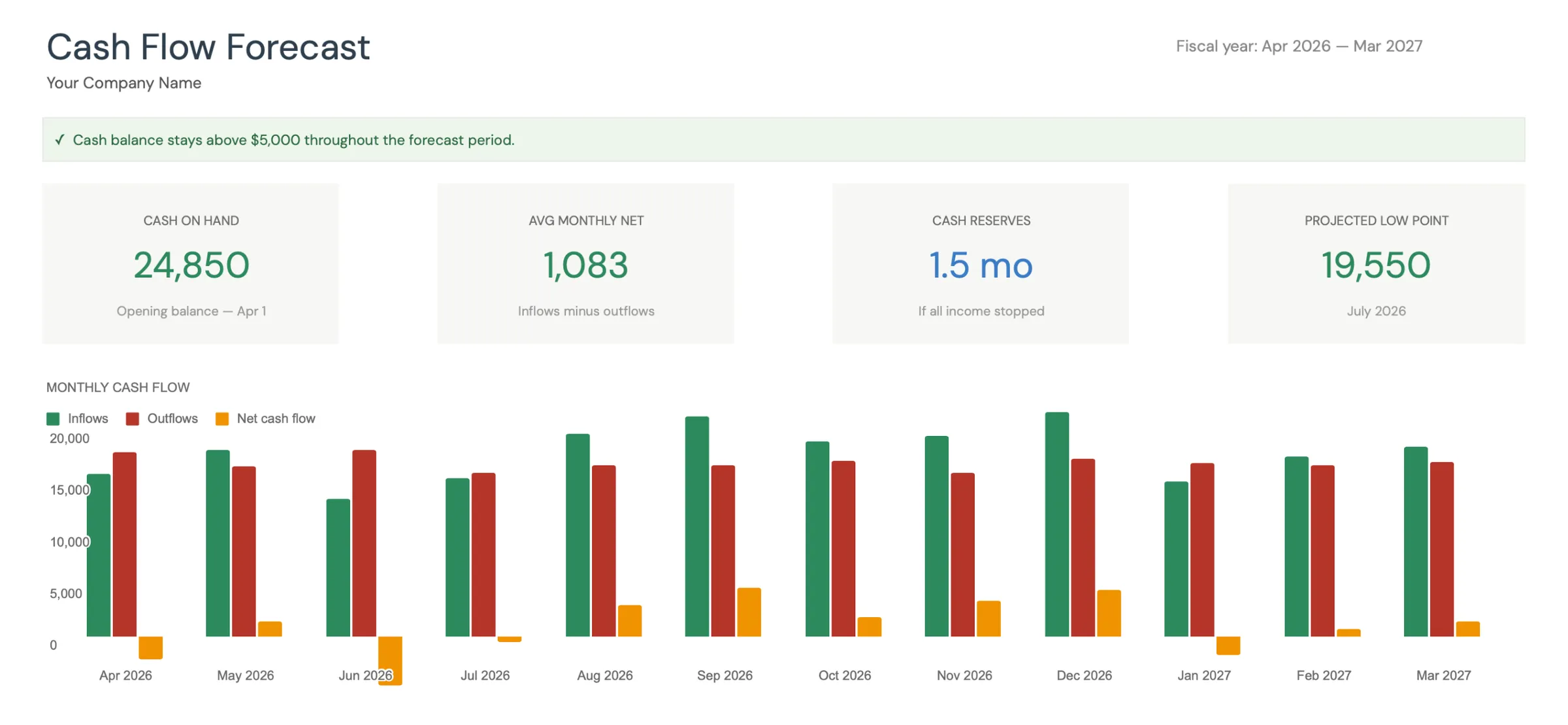

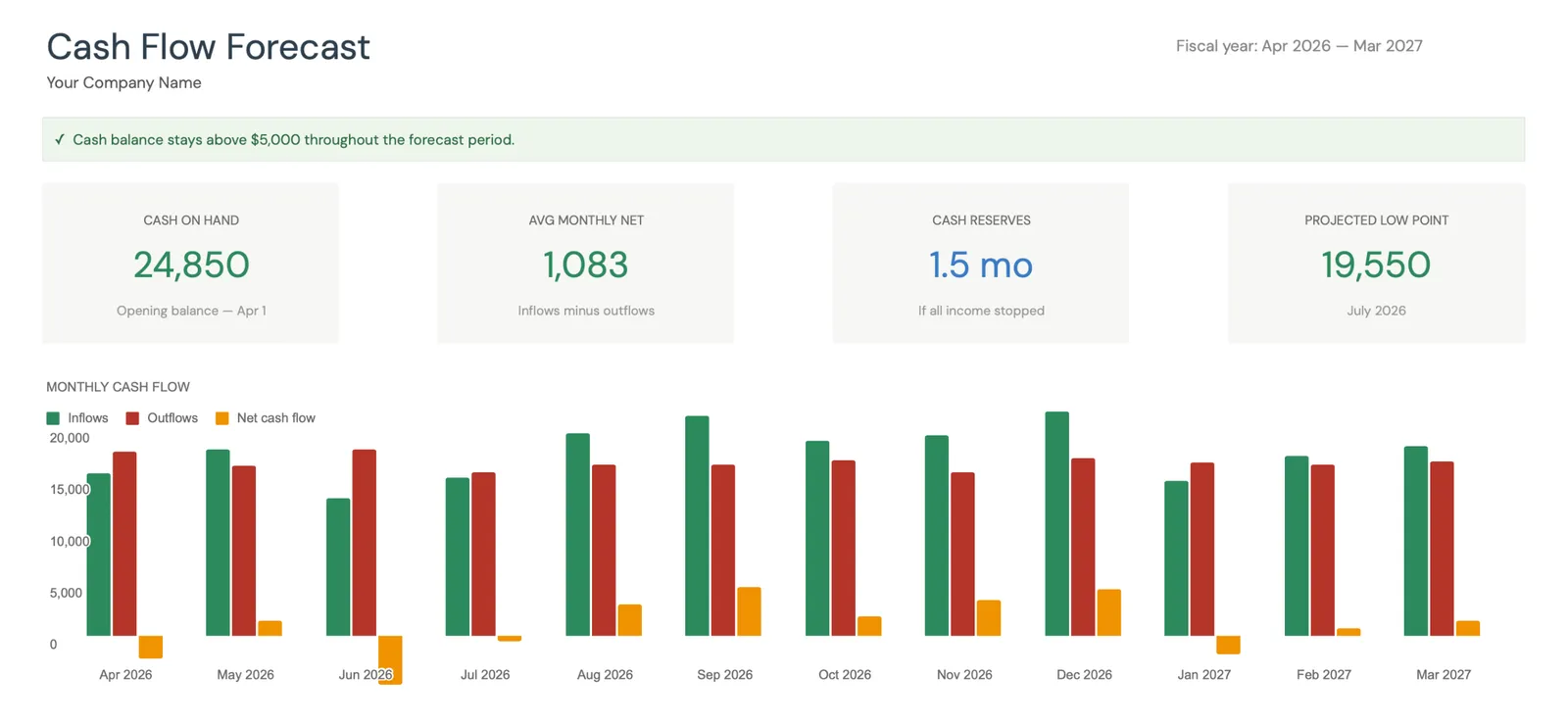

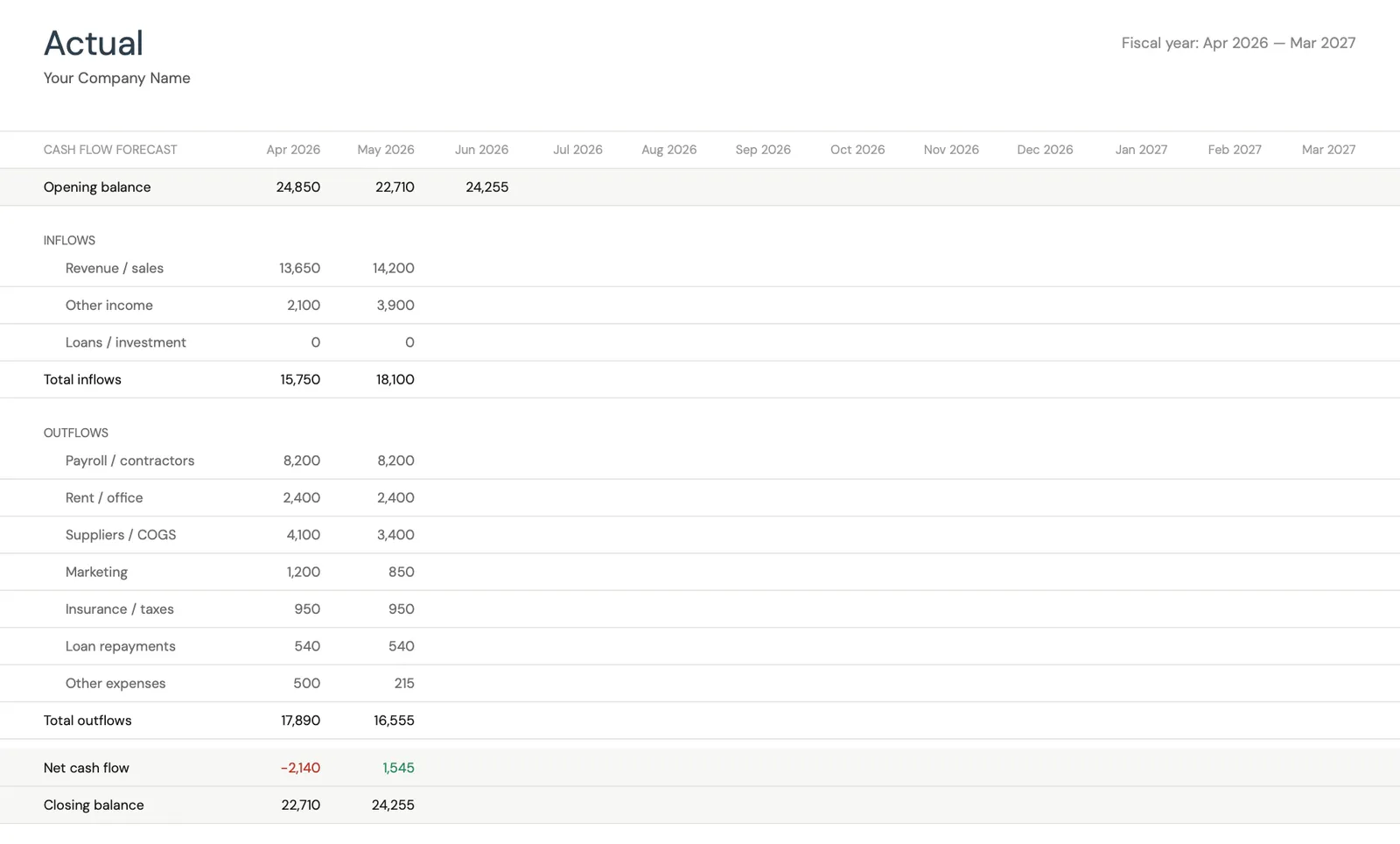

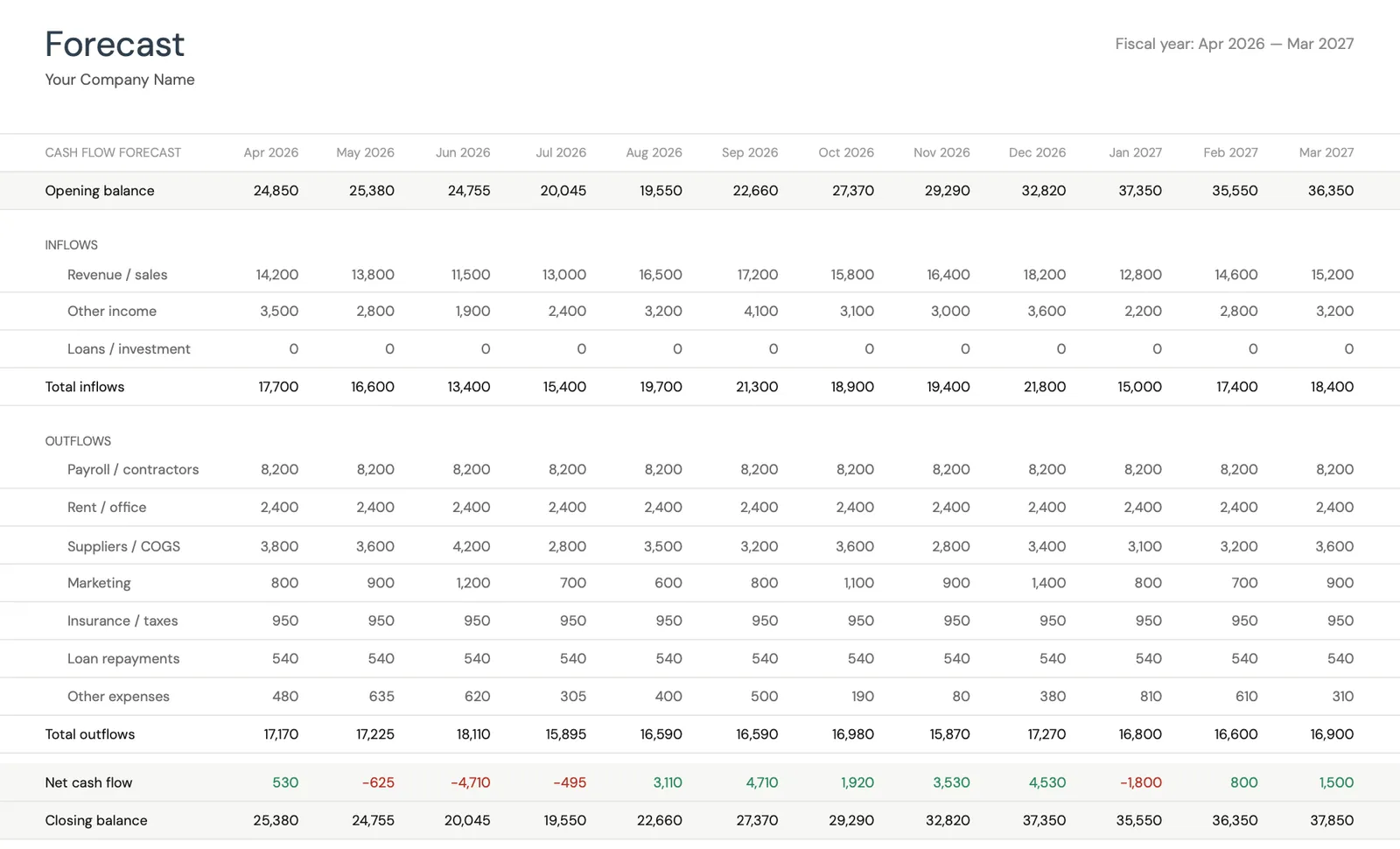

浏览模板,查看仪表板、预测、实际跟踪和情景规划。

- 可视化现金流仪表板

- 预测与实际对比

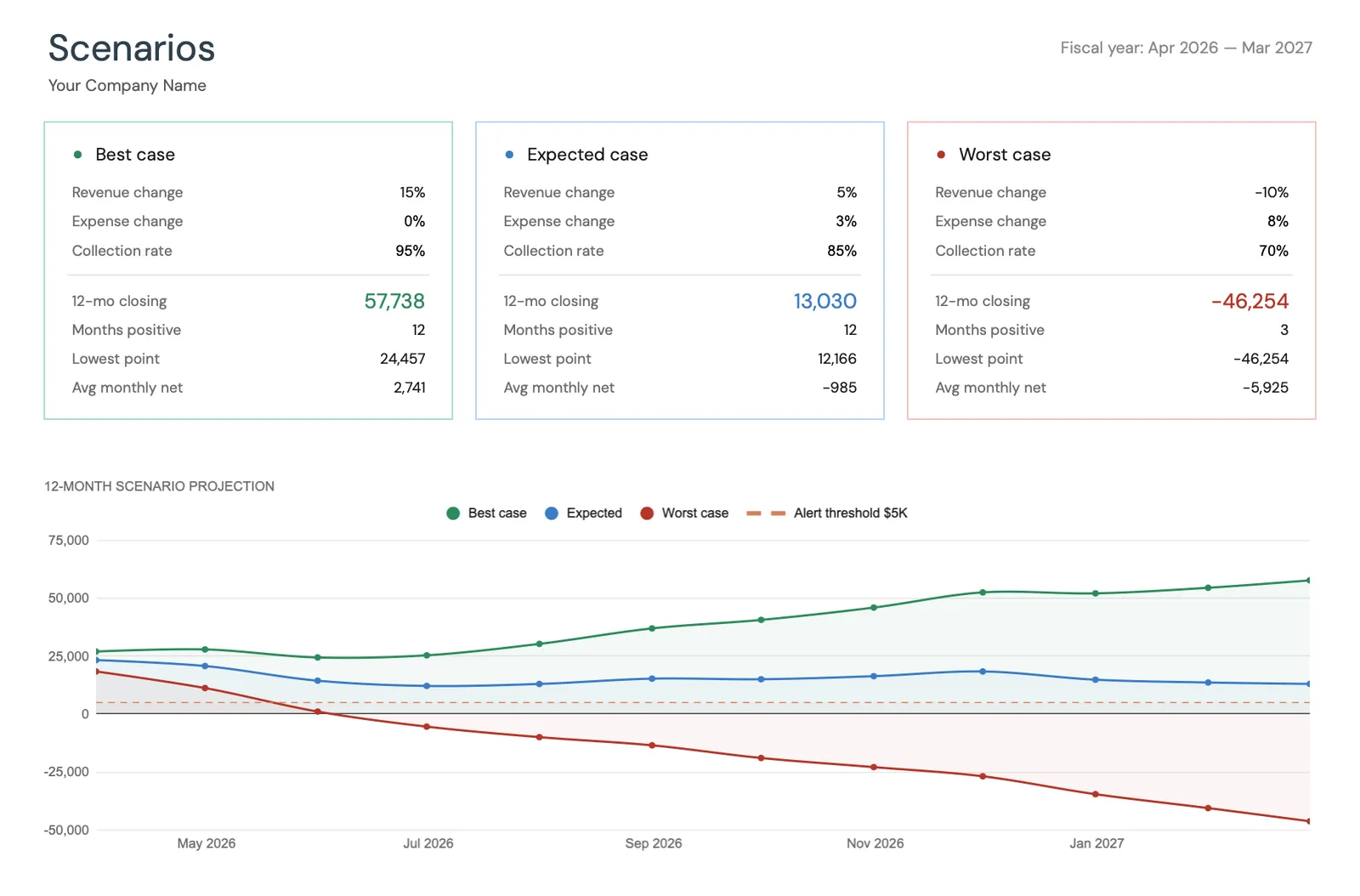

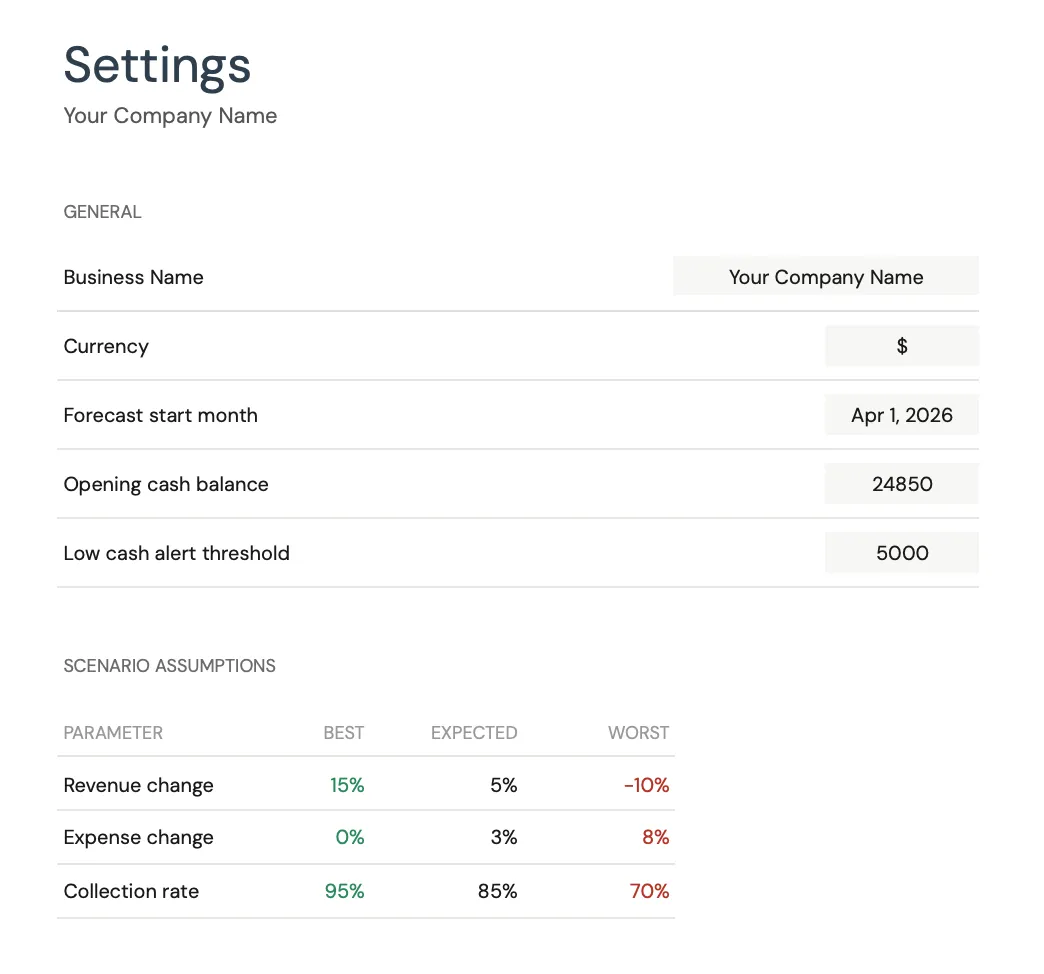

- 情景规划工具

- 可自定义类别

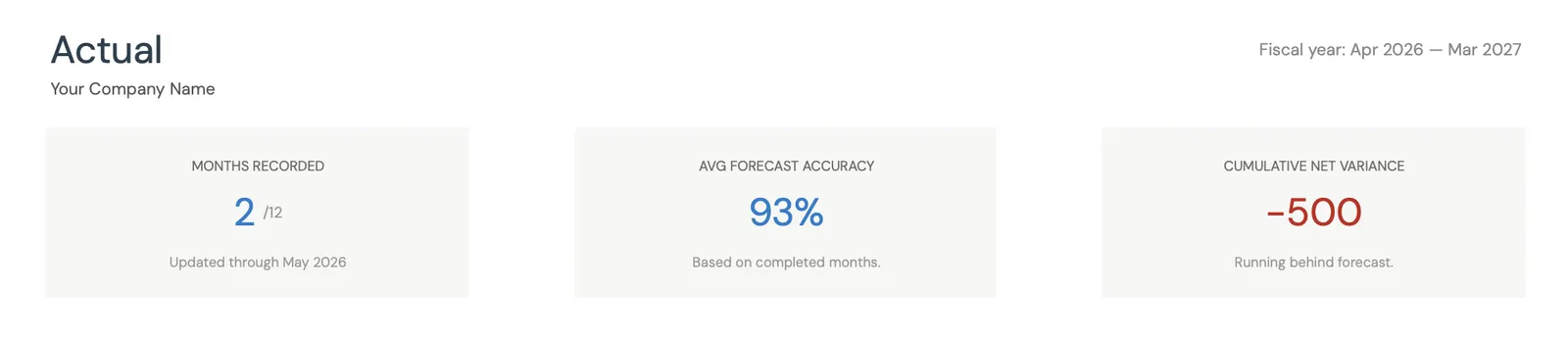

Monthly cash flow overview with KPIs and charts

Track actual cash flow against your forecast

Project cash flow 12 months ahead

Key performance indicators for your cash flow

Model different scenarios for your business

Customize categories for your business type

您将获得

为教堂和事工部门构建的现金流量工具

奉献趋势跟踪

按月监控总奉献并与历史模式进行比较。尽早识别奉献趋势 - 无论是向上还是向下 - 都提供了在现金紧张前调整支出的时间。

事工预算对齐

按事工领域(崇拜、儿童、青年、宣教)跟踪支出与总体预算的关系。确保计划支出保持在与实际奉献相关的可持续水平内 - 而不是预算的奉献。

奉献模式与您的预测

将预计奉献与实际奉献进行比较。拥有2-3年奉献数据的教堂可以在10-15%的准确度内进行预测。预计奉献与实际奉献之间的差异提供了财务趋势的早期警告。

全年奉献周期现金视图

通过完整的奉献周期查看您的预计现金位置。为现金储备预计最强的月份规划设施项目、员工增加和主要采购。

常见问题

现金流 - 适用于 教堂 / 事工部门 - 常见问题解答

教堂应该保持多少运营储备?

一个常见的参考指南是2-3个月的运营开支。对于每月支出$50,000的教堂,这意味着$100,000-$150,000的储备。这覆盖夏季奉献低谷、意外的设施维修,如果主要奉献家庭离开则提供缓冲。现金流量预测通过识别最大的预计现金缺口来帮助确定当前储备是否充足。

当奉献是自愿的时,我如何预测奉献?

使用2-3年的历史奉献数据作为基线。应用季节因素(12月通常比平均水平高20-30%,7月比平均水平低10-20%)。根据已知变化进行调整(新成员、奉献家庭的离开)。保持保守 - 预算不足要远好于根据不会实现的乐观奉献预测来承诺开支。

建筑基金和指定捐赠应如何处理?

将建筑基金和指定捐赠与一般运营奉献分开跟踪。指定捐赠不能用于一般运营 - 必须按照其指定用途花费。预测应分别显示通用基金现金流量,以避免指定捐赠解决运营现金短缺的幻觉。

我们如何规划一个主要的设施项目?

使用预测来模拟项目的现金流量影响。如果$200,000的屋顶更换将由特殊资本活动资助,将预期的承诺付款映射到承包商付款时间表。大多数资本活动在2-3年内收集60-80%的承诺。预测应使用实际收集率,而不是总承诺金额。

预算中有多大比例应该用于员工与计划?

教堂预算分配差异很大,但常见的基准显示人员45-55%,设施15-25%,事工10-15%,宣教5-15%。现金流量预测不规定分配,但有助于跟踪是否总承诺在您的现实(而不是乐观)奉献水平下可持续。如果员工成本消耗实际奉献的65%,在奉献低谷期间可能没有太多灵活性。

Can't find the answer you're looking for? Contact our team